К аналитическим финансовым документам относятся: баланс, отчет о прибылях и убытках, отчет о движении денежных средств.

Баланс (отчет о финансовом состоянии) - далее Б.

Б. составляется на определенную дату и описывает виды и размеры активов, используемых бизнесом, и компенсирующие их обязательства по отношению к кредиторам и владельцам. Б. состоит из Актива и Пассива.

Основными категориями актива являются;

Оборотный капитал (текущие активы): денежная наличность и ее эквиваленты, рыночные ценные бумаги, дебиторская задолженность, запасы;

Основной капитал (фиксированные или долгосрочные активы): материальные активы: земля, здания, машины, оборудование, транспортные средства, незавершенное строительство, амортизационные отчисления; нематериальные активы: «ноу-хау», интеллектуальная собственность, патенты, лицензии, товарный знак, френчайзинг, «гудвилл», орг. расходы, затраты на НИОКР.

Основными источниками пассива являются:

Краткосрочные обязательства (текущие пассивы) - это обязательства, которые надо погасить в течение 1 года: банковские кредиты, кредиторская задолженность, задолженности по налогам и по заработной плате, платежи в счет долгосрочного долга;

Долгосрочные обязательства (срок оплаты больше 1 года): банковские кредиты, закладные и корпоративные облигации, долгосрочная аренда (лизинг).

Собственный капитал: уставный капитал + выпущенный капитал (выпущенные акции) + люс обращающийся капитал (акции, кот. выкупили акционеры) + выкупной капитал (акции, кот. компания выкупает у акционеров).

Отчет о прибылях и убытках (отчет о доходах) - далее ОПУ.

ОПУ отражает воздействие управленческих решений на деятельность бизнеса и на итоговую прибыль или убыток за определенный период. Указанная в ОПУ прибыль (убыток) увеличивает (уменьшает) собственный капитал компании, отраженный в балансе. Элементы ОПУ:

Поступления, т.е. объем реализации, объем продаж

+ Себестоимость проданных товаров (переменные и постоянные расходы)

= Валовая прибыль

- Операционные (накладные) расходы

= Балансовая прибыль (до уплаты % и налогов)

- Проценты за кредит

- Налог на прибыль

= Чистая прибыль (убыток).

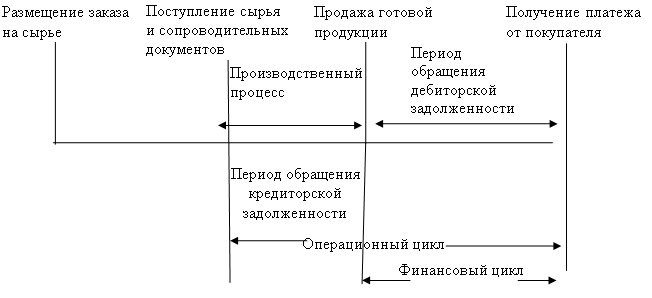

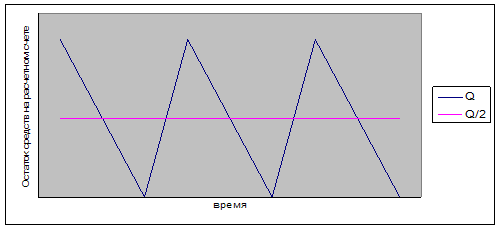

Отчет о движении денежных средств (потоков)

- это отчет, который отражает изменения в большинстве активов и пассивов. Отчет составляется по данным сравнения начального и конечного балансов. Отчет связан с ОПУ компании за этот период и отражает решения, затрагивающие вложения и источники фондов: использование фондов для инвестиций в активы или для выплат по обязательствам; привлечение фондов через дополнительный заем или через сокращение инвестиций в активы.

Возможные схемы отчета:

Источники денег: операции, выпуск акций, займы, продажа активов. Пользователи денег: операции, выкуп акций, оплата долга, покупка активов, выплата дивидендов.

Инвестиции: изменения в состоянии долгосрочных активов. Производственная деятельность: это чистый доход, дивиденды и проценты от инвестиций, а также все изменения в текущих активах и пассивах. Финансовая деятельность: изменения в долгосрочных обязательствах и собственном капитале.

Цикл движения денежных средств можно представить в виде последовательной цепочки операций: Активы: основные, оборотные ® Товары ® Продажи ® Платежи дебиторов ® Валовый доход ® Расходы на реализацию и управление бизнесом ® Чистая прибыль: возврат займов, дивиденды, реинвестиции ® Капитал: заемный, акционерный, резервы ® Кредиторы, поставщики: материалы, товары ® Активы

При подготовке этой работы были использованы материалы с сайта http://www.studentu.ru

Похожие работы

... попытаемся разработать комплекс мероприятий по эффективному использованию денежных средств и ускорению их оборачиваемости. 3.3 Направления совершенствования учета и анализа денежных средств предприятия Оценив и проанализировав состояние денежных средств ООО «Климовская деревообрабатывающая компания», необходимо разработать и обосновать решения по эффективному их использованию. В ходе анализа ...

... бы приносить доход. Однако, несмотря на преобладание в целом за период притока денежных средств над оттоком, иногда у предприятия не хватало средств, чтобы рассчитаться с кредиторами. Рассмотрим движение денежных средств ООО «Эскобар» в разрезе основной, операционной и внереализационной деятельности, воспользовавшись данными формы №2 «Отчет о прибылях и убытках», данные представим в таблице 10. ...

... договора банковского кредита могут быть только денежные средства. · особенностью договора банковского кредита является его возмездный характер, т. е. уплата клиентом процентов за пользование денежными средствами кредитной организации в течение определенного срока - в отличие от обычною договора займа, предполагающего как возмездный, так и безвозмездный характер правоотношений сторон. · ...

... . Что же повлияло на сокращение денежных средств к концу года? Ответить на этот вопрос помогает косвенный метод. Основным источником информации для проведения анализа движения денежных потоков является баланс (ф.№ 1), приложение к балансу (ф.№ 5), отчет о финансовых результатах и их использовании (ф.№ 2). Особенностью формирования информации в этих отчетах является метод начислений, а не кассовый ...

0 комментариев