Введение.......................................................................................................... 2

Глава 1. Основные принципы формирования бюджета Европейского Союза и процедура принятия единого бюджета............................................... 6

§ 1. Основные принципы формирования бюджета ЕС.......................... 6

§ 2. Подготовка предварительного проекта бюджета и основные этапы бюджетной процедуры.............................................................................................. 10

Глава 2. Источники поступлений бюджетных средств и объективные причины эволюции единого бюджета Европейского Союза.......................... 18

§ 1. Источники поступлений в единый бюджет и формирование системы собственных ресурсов Сообщества в 1970 г.............................................................. 18

§ 2. Бюджетная реформа 1988 г.: предпосылки проведения и роль в формировании и распределении средств единого бюджета............................................. 29

§ 3. Бюджетная реформа 1992 г.: ее роль в формировании и распределении средств и влияние на углубление интеграции....................................................... 36

Глава 3. Расходование средств и роль единого бюджета в развитии и углублении европейской интеграции..................................................................... 45

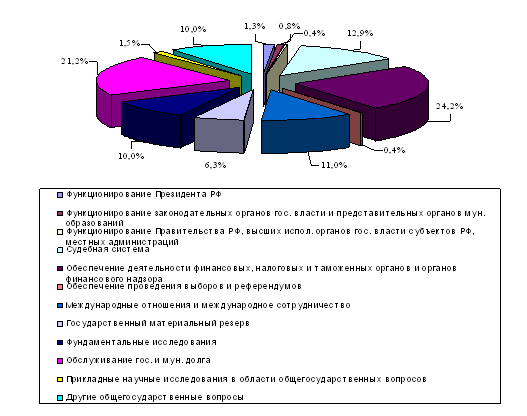

§ 1. Основные направления расходования средств из единого бюджета: структура и эволюция расходов................................................................................ 45

§ 2. Проблема бюджетного дисбаланса при распределении средств из единого бюджета.................................................................................................. 72

Глава 4. Исполнение бюджета, бюджетный контроль и оценка действующей системы собственных ресурсов Сообщества.................................................... 78

§ 1. Исполнение бюджета ЕС, эффективность и проблема бюджетного контроля 78

§ 2. Злоупотребления в сфере бюджетных доходов и расходов и меры по их предотвращению.................................................................................... 81

§ 3. Оценка действующей системы собственных ресурсов и возможные новые источники бюджетных поступлений..................................................... 85

Заключение................................................................................................... 93

Список использованной литературы....................................................... 97

Приложения……………………………………………………………… …...99

Введение

Европейский Союз – наиболее динамично развивающееся интеграционное объединение в мире. На сегодняшний день Единая Европа, объединяющая пятнадцать стран, по своему экономическому потенциалу сравнима с США и совокупный объем ВВП стран Европейского Союза в 2001 г. составил 8,9 трлн. евро. Сегодня группировка является своего рода федерацией европейских стран, в которой существуют такие же институциональные структуры, что и в обычном государстве: у ЕС есть свой Парламент, Центральный Банк, Палата аудиторов, Суд, Совет Министров, являющиеся наднациональными структурами. Европейский Союз имеет собственный бюджет, который формируется по определенным принципам и позволяет финансировать мероприятия по развитию интеграции. Есть у Европейского Союза и собственная валюта евро, заменившая с 1 января 2002 г. национальные валюты двенадцати стран, входящих в экономический и валютный союз. В отличие от экю (расчетной единицы, использовавшейся только в безналичных расчетах между центральными и коммерческими банками), евро стал официальным и единственным средством платежа в этих странах. С 1 января 1999 г. евро использовалось юридическими и физическими лицами в безналичных расчетах, а с 1 января 2002 г. в обращение были введены банкноты и монеты, которые заменили национальные валюты двенадцати стран. Процесс централизации финансовых средств, объединения финансовых инструментов и совершенствования финансовых институтов ЕС продолжается, как продолжаются и интеграционные процессы в Европе. Главнейшей задачей ЕС в ближайшем будущем является принятие финансовых мер по предстоящему включению в ЕС стран Центральной и Восточной Европы.

Анализ принципов системы финансирования интеграции за счет собственных ресурсов, а также работы финансовых учреждений ЕС и проводимой ими политики аккумулирования и расходования средств приобретает особую актуальность для России и Белоруссии, создавших Союзное государство и активно участвующих в интеграционных процессах в рамках СНГ. Положительный европейский опыт может быть использован этими странами при формировании общего бюджета и разработке принципов бюджетного устройства.

Основной статьей расходов единого бюджета ЕС, как и полвека назад, остается единая сельскохозяйственная политика. В бюджете 2002 г. на ее осуществление выделено более 44 млрд. евро, что составляет около 45 % бюджета группировки. Но, несмотря на количественное увеличение расходов по этому направлению, их доля в бюджете снижается. Евросоюз наращивает расходы по структурным операциям, особое внимание уделяется научному и техническому сотрудничеству между государствами. Главное внимание в области научно-технической политики сконцентрировано на проблемах формирования Европейского научно-исследовательского пространства, а также на подготовке к введению в действие Шестой рамочной программы научных исследований и разработок на 2002-2006 гг. Важнейшим приоритетом остается социальная политика. Лиссабонский саммит (март 2000 г.) поставил задачу искоренения бедности во всех ее проявлениях к 2010 г. В настоящее время 65 млн. человек, или 18 % населения ЕС, не могут переступить порог бедности, а таковыми признаются граждане, имеющие доход менее 60 % от национального уровня. Совет совместно с Парламентом и Европейской Комиссией одобрил пятилетнюю программу действий (2002-2006 гг.), направленную на укрепление сотрудничества государств-членов против социального отторжения. По итогам 2001 г. можно судить об успешной реализации Европейской стратегии занятости благодаря совместным усилиям национальных правительств, бизнеса и профсоюзов. Уровень безработицы в 2001 г. снизился до 8,2 %; год назад он составлял 9,1 %; было создано более чем 1,6 млн. новых рабочих мест. Усиливается сотрудничество в области общей внешней политики и политики безопасности, которое приобрело особое значение после террористических актов, осуществленных 11 сентября 2001 г. против США.

В данной работе был сделан анализ основных принципов действия системы сбора и расходования средств из единого бюджета ЕС, который является основным финансовым инструментом интеграции. К сожалению, при освещении вопросов европейской интеграции тема единого бюджета затрагивается незначительно, хотя именно этот фонд коллективных ресурсов и позволяет группировке успешно проводить общую политику в разных сферах деятельности. Наличие фонда собственных средств и финансовая автономия от отчислений из национальных казначейств выделили европейское объединение из числа других региональных объединений и поставили группировку на качественно новый уровень. Решение проблемы финансирования интеграционных мероприятий упрощалось благодаря тому, что совместный рынок стран-участниц был организован не как зона свободной торговли, а как таможенный союз, с установленными едиными таможенными барьерами по всей границе, что позволяло проводить единую таможенную политику в отношении третьих стран. Таким образом, была создана правовая и экономическая основа для организации системы собственных ресурсов Сообщества.

Работа состоит из четырех глав:

1. Основные принципы формирования бюджета Европейского Союза и процедура принятия единого бюджета. Рассматриваются наиболее важные понятия бюджетной системы и принципы ее функционирования. Раскрываются последовательные стадии обсуждения и принятия бюджета, временные рамки обсуждения, а также полномочия институтов ЕС. Это позволяет понять механизм формирования расходной части бюджета и полномочия органов ЕС по внесению изменений в нее.

2. Источники поступлений бюджетных средств и эволюция единого бюджета Европейского Союза. Анализируется структура формирования средств, предпосылки проведения бюджетных реформ и их влияние на изменение объемов и структуры поступлений в единый бюджет.

3. Расходование средств и роль единого бюджета в развитии и углублении европейской интеграции. Рассматривается классификация бюджетных расходов и структура распределения средств. Подробно анализируются основные статьи расходов единого бюджета и их влияние на результаты интеграционного процесса.

4. Исполнение бюджета, бюджетный контроль и оценка действующей системы собственных ресурсов Сообщества. Рассматривается деятельность институтов, ответственных за контроль над поступлением и расходованием бюджетных средств, а также меры по борьбе со злоупотреблениями и мошенничеством в области бюджета. Уделено внимание оценке существующей системы финансирования деятельности ЕС и возможным изменениям в ней.

В приложении приведены сводные статистические данные, показывающие динамику поступлений и расходования средств за период существования европейской интеграционной группировки.

В связи с тем, что в течение 1958–2001 гг. единицей исчисления бюджета и других международных экономических показателей ЕС были американский доллар, расчетная единица, экю, а в последнее время – евро, то автор в целях избежания непонимания читателем проведенного анализа везде использует находящуюся ныне в обращении валюту евро.

При написании работы использовались публикации Института Европы РАН в рамках серии «Европейский Союз: Прошлое, настоящее, будущее», вышедшая в 2001 г. книга «Европейский Союз на пороге XXI века: выбор стратегии развития», а также материалы лекций профессора МГИМО Устинова И.Н. Как было сказано выше, отечественная периодика уделяет недостаточно внимания единому европейскому бюджету, но нехватка российских материалов была компенсирована официальными публикациями и отчетами различных институтов ЕС. Хотелось бы отметить, что Европейский Союз серьезно подходит к задаче информирования граждан об интеграционных процессах и благодаря этой политике большое количество материалов для данной работы было получено в электронном виде с официального сервера ЕС www.europa.eu.int . В этом случае был сделан перевод с английского языка.

Глава 1. Основные принципы формирования бюджета Европейского Союза и процедура принятия единого бюджета § 1. Основные принципы формирования бюджета Европейского Союза.

Наличие независимого фонда финансовых ресурсов в форме единого бюджета ЕС, управление которым осуществляется наднациональными органами, является отличительной чертой европейской интеграции. Единый бюджет – это основной финансовый документ ЕС, утверждаемый совместно Советом и Парламентом. С помощью единого бюджета происходит перераспределение части национального дохода ЕС, что позволяет управлять денежными ресурсами и влиять на темпы и уровень экономического развития. За счет этого происходит реализация единой экономической и финансовой политики в рамках ЕС. Сегодня основным методом регулирования экономической ситуации в Сообществе является не дотирование и субсидирование отраслей (исключение составляет единая сельскохозяйственная политика), а осуществление инвестиционной политики и финансирование программ, направленных на структурное выравнивание регионов. Бюджетная система ЕС выполняет функции, схожие с задачами национальных бюджетов – выравнивание доходов и экономическое регулирование. Совместный бюджет это финансовый инструмент организованного регулирования интеграционных процессов и здесь возможны только коллективные методы управления. На распределение средств не влияет вклад страны в единый бюджет, принимаются только те решения, которые имеют значение для дальнейшего социального и экономического сплочения группировки. С другой стороны не следует рассматривать единый бюджет как средство дотирования слабых регионов. «Богатые» страны ЕС готовы расходовать средства на реализацию средне- и долгосрочных целей, направленных на улучшение ситуации в менее успешных странах и регионах, но только в том случае, если это улучшит инвестиционный климат и принесет социальную и экономическую стабильность для всей группировки в целом.

Как и национальные бюджеты, единый бюджет ЕС формируется согласно определенным принципам, установленным в финансовом регламенте Сообщества[1]. Разработка финансовых регламентов, которые включают определение процедур составления и выполнения бюджета, а также правила предоставления и проверки отчетности, возложены на Совет. Предложенный Комиссией регламент должен быть утвержден Советом единогласно, после консультаций с Парламентом и получения заключения Палаты аудиторов. Действующий ныне регламент был принят в декабре 1977 г. и на протяжении четверти века в него вносились многочисленные дополнения и изменения. Последнее изменение было сделано Советом 9 апреля 2001 г.[2] и оно касается внутреннего контроля за исполнением бюджета ЕС. Принципы формирования единого бюджета следующие.

Принцип единства: согласно этому принципу все расходы и доходы ЕС должны быть объединены в единый бюджетный документ. В первые годы интеграции институты европейских сообществ были независимыми и каждое имело собственный отдельный бюджет. Европейское объединение угля и стали (ЕОУС), учрежденное Парижском договором 1951 г., обладало административным и операционным бюджетом; Римский договор 1957 г. устанавливал единый бюджет для Европейского Экономического Сообщества (ЕЭС), а договор об образовании Евратома – административный бюджет этой организации и бюджет на проведение НИОКР и инвестиционных программ. Наличие трех, а в некоторые годы и до пяти отдельных бюджетов различных институтов европейских сообществ создавало трудности для осуществления эффективного контроля за использованием финансовых ресурсов. Процесс объединения бюджетных инструментов начался в 1965 г. с подписанием Договора о слиянии, по которому была создана единая Комиссия (вместо высших руководящих органов трех сообществ) и единый Совет. По этому договору в единый бюджет ЕЭС были включены административные бюджеты ЕОУС и Евратома. К 1970 г. процесс объединения бюджетных инструментов был завершен. Согласно Люксембургскому договору, подписанному 22 апреля 1970 г., в единый бюджет ЕЭС были включены расходы Евратома на НИОКР и инвестиционные программы. Таким образом, на сегодняшний момент существуют два бюджетных инструмента – единый бюджет ЕС и операционный бюджет ЕОУС, из которого финансируется проведение мероприятий в угольной и металлургической отраслях. Поскольку договор о создании ЕОУС истекает 23 июля 2002 г., было принято решение о том, что оставшиеся активы ЕОУС перейдут в распоряжение оставшихся сообществ, которые будет представлять Комиссия. При этом весь чистый доход, полученный от управления оставшимися средствами, будет направляться через единый бюджет ЕС на финансирование исследований и разработок в угольной и сталелитейной отраслях. Не включаются в единый бюджет расходы по проведению отдельных мероприятий в области общей внешней политики и политики безопасности, внутренних дел и правосудия, кредитные и заемные операции сообщества, которые производятся в рамках договоров о ЕОУС, ЕЭС и Евратоме. Собственные бюджеты имеют Европейский фонд развития и различные Европейские агентства.

Принцип универсальности: этот принцип заключается в том, что доходы, поступающие в единый бюджет, не должны направляться на финансирование конкретных бюджетных мероприятий. Бюджетные доходы образуют общий фонд ЕС, из которого затем финансируются все мероприятия. Все доходы и расходы должны быть указаны в едином бюджете в полном объеме.

Принцип ежегодности: для того чтобы обеспечить необходимый контроль за поступлением и использованием финансовых ресурсов, бюджет разрабатывается на один финансовый год, который совпадает с календарным годом. С другой стороны, в рамках единого бюджета осуществляется финансирование долговременных программ, рассчитанных на несколько лет, и в этом случае применяется понятие дифференцированных ассигнований, которые распадаются на обязательственные ассигнования (общие затраты в текущем финансовом году по обязательствам, вытекающих из программ, рассчитанных более чем на один финансовый год) и платежные ассигнования (расходы на проведение многолетних программ, вытекающие из обязательств текущего и/или предыдущих финансовых лет). В отличие от дифференцированных ассигнований недифференцированные ассигнования составляют объем средств, направляемых на проведение операций, которые должны быть полностью завершены в текущем финансовом году. С 1991 г. было принято решение о том, что все ассигнования, за исключением сельскохозяйственных и административных, являются дифференцированными. Разница между обязательственными ассигнованиями и платежными ассигнованиями называется невыполненными обязательствами Сообщества, представляющими собой отставание между принятием обязательств и осуществлением платежей по этим обязательствам. Исключения из этого принципа могут быть сделаны посредством применения системы переноса средств. В случае с дифференцированными ассигнованиями, если по каким-то обязательствам средства не были выделены и использованы в течение финансового года, то эти обязательства обычно отменяются. Перенос этих обязательств на следующий год возможен только в исключительной ситуации. Что касается недифференцированных ассигнований, то платежи, так и не выполненные по обязательствам, принятым в течение финансового года, могут быть автоматически перенесены на следующий финансовый год. Понятие «ассигнования по обязательствам» означает сумму обязательственных ассигнований и недифференцированных ассигнований, а «ассигнования по платежам» состоят из платежных ассигнований и недифференцированных ассигнований.

Принцип равновесия: при составлении бюджета планируемые доходы и расходы каждого бюджетного года должны быть сбалансированы. Финансовый регламент запрещает осуществлять заимствования для покрытия бюджетного дефицита. Если в конце финансового года фиксируется превышение доходов над расходами, то положительное сальдо переносится на следующий год. Если наблюдается дефицит бюджета, то его величина переносится на счет расходов ЕС в будущем году. На сегодняшний день нормальной является ситуация, когда доходы бюджета больше, чем его расходы.

Принцип спецификации: согласно этому принципу все расходы сообщества распределяются по конкретным разделам. Принцип спецификации определяет горизонтальную структуру построения бюджета (распределение расходов по шести разделам, по числу институтов Сообщества) и вертикальную структуру бюджета. Бюджетная номенклатура позволяет группировать расходы по разделам, подразделам, статьям.

Принцип единой валюты: до введения евро в безналичный оборот, бюджет составлялся в ЭКЮ (европейской расчетной единице), а с 1 января 1999 г. бюджет ЕС рассчитывается в евро. До того, как единая валюта была введена в наличный оборот в 2002 г., значительный объем расходов производился в национальных валютах. Для пересчета использовались фиксированные и безотзывные валютные курсы национальных валют.

§ 2. Подготовка предварительного проекта бюджета и основные этапы бюджетной процедуры.Полномочия по принятию бюджета разделены между двумя ветвями бюджетной власти – Советом и Парламентом. Разработка и принятие бюджета проходит в несколько этапов, последовательность которых, как и сроки рассмотрения проекта бюджета в Совете и Парламенте, подробно описаны в статьях 268-280 Амстердамского договора 1997 г. Статья 272 договора предусматривает, что до 1 июля каждый из институтов Сообщества должен разработать и представить Комиссии смету своих расходов на будущий год. Комиссия должна объединить все сметы, включая и свои расходы, в предварительный проект бюджета и передать его на рассмотрение Совета не позднее 1 сентября года, предшествующего году исполнения бюджета. Совет должен принять предварительный проект бюджета и передать его на рассмотрение Европейскому Парламенту не позднее 5 октября.

Однако произошедшее увеличение объема бюджета и усложнение его структуры потребовали расширить временные рамки составления и рассмотрения бюджета. По договоренности между институтами Сообщества с 1977 г. применяется более удобная схема, обеспечивающая как детальное обсуждение бюджета в Совете и Парламенте, так и своевременное его принятие. Комиссия должна представить Совету предварительный проект бюджета, переведенный на все 11 языков ЕС, не позднее 15 июня, т.е. на полтора месяца раньше, чем это указано в договоре. Предварительный проект бюджета готовится Комиссией в начале мая с учетом расходных смет всех институтов Сообщества, а также политических и финансовых приоритетов на будущий год. Обычно в сентябре Комиссия составляет корректирующие письма к предварительному проекту бюджета, содержащие уточнения ряда статей расходов (как правило, это относится к расходам на проведение единой сельскохозяйственной политики и политики в области рыболовства).

Совет проводит первое чтение предварительного проекта бюджета и может вносить поправки и изменения в предварительный проект, консультируясь с Комиссией и другими заинтересованными институтами ЕС. Принятие предварительного проекта бюджета Советом происходит квалифицированным большинством голосов.

В октябре Совет передает проект бюджета на рассмотрение Парламенту. Если в течение 45 дней после получения проекта бюджета Европейский Парламент одобряет его, то бюджет считается окончательно принятым. Если в течение этого периода Парламент не изменяет проект бюджета и не предлагает поправок, то бюджет считается окончательно принятым. Однако на практике этого не происходит и с момента представления проекта бюджета в Парламент начинаются конфликты между двумя ветвями бюджетной власти. Парламент обладает правом вносить изменения в проект бюджета, но его полномочия зависят от того, в отношении какой категории расходов предлагаются поправки. Деление бюджетных расходов на две категории – «обязательные» и «необязательные» – имеет важное финансовое и политическое значение, хотя оно не было предусмотрено Римским договором и носит условный характер. Комиссия, предложившая такое деление, исходила из того, что расходы на финансирование совместных интеграционных мероприятий, предусмотренных договорами о Европейских Сообществах (например, расходы на финансирование единой сельскохозяйственной политики) и расходы, обусловленные международными соглашениями (например, помощь третьим странам), считаются «обязательными». Все остальные расходы относятся к категории «необязательных».

Деление расходов на две категории также определяет и разделение полномочий между Парламентом и Советом в отношении бюджета. В соответствии с бюджетной процедурой Совету принадлежит решающее слово при утверждении «обязательных» расходов, а Парламенту – «необязательных». Парламент обладает правом вносить в проект бюджета изменения, касающиеся «необязательных» расходов, если за это проголосует большинство его членов. По Амстердамскому договору увеличение этих расходов происходит с использованием т.н. максимальной ставки «необязательных» расходов. Эта ставка предусматривает максимально возможный рост всего объема «необязательных» расходов по сравнению с предшествующим финансовым годом. Она ежегодно устанавливается Комиссией после консультаций с Комитетом по экономической политике с учетом динамики ВНП в Сообществе, среднегодового изменения бюджетов государств-членов и изменений стоимости жизни в течение предшествующего финансового года. Максимально допустимая ставка роста расходов бюджета должна быть своевременно сообщена всем институтам ЕС, чтобы они могли учесть ее при подготовке своих смет. В пределах ставки Парламент может увеличить сумму «необязательных» расходов, предусмотренную проектом бюджета. Если темп роста «необязательных» расходов, намеченный в проекте бюджета, меньше половины установленной максимальной ставки, то Парламент имеет право увеличить всю сумму «необязательных» расходов до уровня, соответствующего максимальной ставке роста. В том случае, если предусмотренный проектом бюджета темп роста «необязательных» расходов составляет более половины максимальной ставки, то Парламент может предложить дальнейшее увеличение расходов на сумму, не превышающую половины максимальной ставки. Например, если максимальная ставка составляет 10 %, а в предварительном проекте бюджета темп роста «необязательных» расходов составил 6 % по сравнению с прошлым годом, то Парламенту дано право увеличить «необязательные» расходы еще на 5 %. Таким образом, общее увеличение данной группы расходов составит 11 %, превысив тем самым максимальную ставку. Однако более высокий уровень максимальной ставки по сравнению с лимитом, установленным Комиссией, должен быть зафиксирован и утвержден в специальном соглашении между Советом и Парламентом. Совет принимает соглашение квалифицированным большинством голосов, а Парламент – если в голосовании приняло участие большинство депутатов и 3/5 участвовавших в голосовании одобрили это соглашение.

Такое правило приводило к тому, что в ходе бюджетной процедуры возникали осложнения. Так, при рассмотрении бюджета на 1979 г., Совет одобрил предложенное Парламентом увеличение «необязательных» расходов сверх суммы, предусмотренной максимальной ставкой роста. Однако Совет не смог получить квалифицированное большинство, требуемое для утверждения новой, увеличенной максимальной ставки роста. В результате представители ряда стран выразили сомнение в законности проведенной ранее процедуры одобрения проекта бюджета. В связи с этим на заседании Совета в марте 1979 г. министры финансов стран-членов договорились избегать подобной ситуации: если первом варианте проекта бюджета, одобренном Советом, темп роста расходов превышает установленный Комиссией максимум, то новая максимальная ставка должна быть утверждена Советом еще до передачи проекта бюджета на рассмотрение Парламента.

В отношении «обязательных» расходов Парламент вправе обратиться к Совету с предложением о внесении изменений в эти бюджетные статьи, если за это выскажется абсолютное большинство депутатов.

Проект бюджета с поправками и предложениями Парламента возвращается в Совет в середине ноября, когда происходит второе чтение бюджета в Совете. Если в течение 15 дней Совет не изменил ни одной поправки к «необязательным» расходам и одобрил предложения Парламента по «обязательным» расходам, то бюджет считается принятым. Однако, по Амстердамскому договору Совет имеет право изменить любую из поправок Парламента к «необязательным» расходам, действуя квалифицированным большинством голосов. Если Совет не вносит никаких изменений в поправки Парламента, то эти суммы автоматически включаются в бюджет.

Что касается предложений Парламента по изменению «обязательных» расходов, то в их отношении действуют следующие правила. Если предложенные изменения не увеличивают общей суммы расходов того или иного института или увеличение расходов одной из смет компенсируется сокращением расходов по другим сметам и Совет не отвергает их большинством голосов, то они вносятся в проект бюджета. В том случае, если предлагаемые Парламентом изменения увеличивают общую сумму расходов бюджета, Совет может одобрить предложенное изменение, действуя квалифицированным большинством голосов. В отсутствие такого решения изменения, предложенные Парламентом, считаются отвергнутыми.

Совет имеет право во всех случаях, когда он не принимает поправок Парламента в отношении «необязательных» расходов, либо сохранить первоначальную сумму ассигнований, предусмотренную в проекте бюджета, либо изменить ее. На стадии вторичного рассмотрения проекта бюджета Советом вновь возникает проблема применения максимальной ставки роста «необязательных» расходов. По договоренности, которая была достигнута между странами в марте 1979 г., Парламент может потребовать увеличения максимальной ставки сверх того уровня, который был утвержден Советом ранее (при первом одобрении проекта бюджета). Тогда Совет должен попытаться убедить Парламент не превышать «потолка» расходов, установленного вновь утвержденной Советом максимальной ставкой. Если эти переговоры не приведут к достижению согласия, то суммы поправок Парламента должны быть пропорционально снижены, так, чтобы общая сумма увеличения «необязательных» расходов соответствовала максимальной ставке роста.

Решение Совета после второго чтения проекта бюджета считается окончательным в отношении группы «обязательных» расходов. Одобренный вторично Советом бюджет поступает в Парламент 22 ноября для окончательного принятия. Парламент может в течение 15 дней изменить или отвергнуть внесенные Советом изменения, касающиеся «необязательных» расходов, и принять в соответствии с этим бюджет. Для этого в голосовании должно участвовать большинство членов Парламента и 3/5 от проголосовавших должны высказаться за принятие или отказ от изменений, предложенных Советом. Если в течение этого периода Парламент не принял никакого решения, касающегося внесенных Советом изменений, то бюджет также считается окончательно принятым. После завершения этих процедур Председатель Европейского Парламента объявляет бюджет окончательно принятым.

Однако при втором чтении бюджета Парламент может отвергнуть проект бюджета и предложить представить новый проект. Для этого в голосовании должно участвовать большинство членов Парламента и 2/3 проголосовавших должно высказаться за то, чтобы был разработан новый проект бюджета. Впервые это право было использовано Парламентом в 1979 г., когда он потребовал от Комиссии представить новый проект бюджета на 1980 г. При этом Парламент сослался на следующие причины: неприемлемо высокий уровень расходов на проведение единой сельскохозяйственной политики и отказ Совета увеличить максимальную ставку «необязательных» расходов. Окончательно бюджет на 1980 г. был принят только 9 июля 1980 г. В 1984 г. Комиссия представила проект бюджета только на 9 месяцев 1985 г., сославшись на то, что Сообщество располагало финансовыми средствами для покрытия расходов только в течение этого срока. Тем самым Комиссия хотела привлечь внимание органов Сообщества к проблеме нехватки бюджетных средств. Парламент отказался утвердить проект бюджета в сумме 26,1 млрд. экю ввиду того, что он являлся лишь частичным и потому не имел законной силы. Бюджет на 1987 г. был одобрен Парламентом лишь в сентябре 1987 г. из-за разногласий о способах преодоления его дефицита.

Постоянно возникавшие конфликты между Советом и Парламентом и вследствие этого затягивание процедуры принятия бюджета, стали одним из факторов проведения бюджетной реформы 1988 г., направленной в том числе и на ужесточение бюджетной процедуры. В результате реформы было введено понятие «финансовой перспективы» – среднесрочной финансовой программы. Заключив Межинституциональное соглашение на период действия финансовой перспективы, Парламент, Совет и Комиссия заранее определяют основные бюджетные приоритеты на будущий период (4-6 лет) и принимают на себя обязательства не превышать уровни расходов, указанные в финансовой перспективе. Таким образом, правило максимальной ставки роста «необязательных расходов», из-за которой происходили конфликты между Советом и Парламентом, значительно трансформировалось. Теперь две ветви бюджетной власти применяют ту ставку увеличения «необязательных» расходов, которая не нарушает максимальных объемов расходов Сообщества, предусмотренных финансовой перспективой.

Во всех случаях, когда к началу нового финансового года бюджет ЕС еще не принят, в силу вступает ст.273 Амстердамского договора, в соответствии с которой начинает действовать т.н. «режим двенадцатой доли». Для функционирования ЕС Комиссия имеет право производить финансирование расходов ежемесячно в пределах 1/12 доли соответствующих статей бюджета истекшего финансового года.

Когда бюджет окончательно принят, Комиссия не имеет права превышать установленные суммы расходов по отдельным статьям. Исключения из этого правила допускаются лишь в следующих случаях:

- Передвижение с разрешения Совета или Парламента (в зависимости от вида ассигнований) отдельных сумм из одного раздела в другие в случае экономии по отдельным статьям или в случае возникновения непредвиденных расходов.

- В результате переноса неизрасходованных по каким-либо причинам ассигнований в прошедшем финансовом году на текущий год. Однако они считаются частью того бюджета, в составе которого были утверждены. Некоторые из таких ассигнований, вытекающие из обязательств, возникших в течение финансового года, переносятся на следующий год автоматически.

- В случае принятия дополнительных или корректировочных бюджетов, если утвержденные по бюджету ассигнования недостаточны для покрытия вновь возникающих дополнительных расходов. Тогда дополнительный бюджет принимается при увеличении общей суммы бюджетных расходов.

В соответствии с финансовым регламентом институты ЕС (Совет, Парламент, Суд, Палата аудиторов, Экономический и социальный комитет, Комитет регионов) осуществляют расходы в соответствии с утвержденными сметами, куда главным образом входят административно-управленческие расходы. Смета Комиссии включает фактически все расходы на проведение интеграционных мероприятий и на осуществление общих политик ЕС. Комиссия также обладает средствами на административные расходы.

Глава 2. Источники поступлений бюджетных средств и объективные причины эволюции единого бюджета Европейского Союза § 1. Источники поступлений в единый бюджет и формирование системы собственных ресурсов Сообщества в 1970 г.

Парижский договор от 18 апреля 1951 г., учредивший Европейское объединение угля и стали, и Римский договор от 25 марта 1957 г., согласно которому были образованы Европейское Экономическое Сообщество и Евратом, установили принципы действия бюджетных механизмов, которые практически без изменений просуществовали до 1970 г. Первоначально у каждого из европейских сообществ был отдельный бюджет, из которого финансировались административные и операционные расходы. Появление единого бюджета Сообщества связано с подписанием в 1965 г. Договора о слиянии, по которому была создана единая Комиссия (вместо высших руководящих органов трех сообществ) и единый Совет. По этому договору в единый бюджет ЕЭС были включены административные бюджеты ЕОУС и Евратома. К 1970 г. процесс объединения бюджетных инструментов был завершен. Согласно Люксембургскому договору, подписанному 22 апреля 1970 г., в единый бюджет ЕЭС были включены расходы Евратома на НИОКР и инвестиционные программы. Таким образом, на сегодняшний день существуют два бюджетных инструмента: единый бюджет ЕС и бюджет ЕОУС. Договор о создании ЕОУС истекает 23 июля 2002 г., поэтому было принято решение о том, что оставшиеся активы ЕОУС перейдут к Европейскому Союзу, интересы которого будет представлять Комиссия. При этом ежегодно весь чистый доход, полученный от управления оставшимися средствами ЕОУС, через единый бюджет ЕС будет направляться для финансирования исследований и разработок в угольной и металлургической отраслях.

В 1958 г. единый бюджет ЕЭС составлял всего 5,9 млн. евро, при этом объем бюджетных средств ЕОУС был почти в семь раз больше – 44 млн. евро. Среди бюджетов трех Европейских Сообществ, бюджет ЕЭС находился на последнем месте по объему поступлений – его доля в общем объеме ресурсов Сообществ была равна 10,2 %. По мере развития интеграционных процессов в Европе росли и объемы бюджетных средств группировки. Уже в 1959 г. бюджет ЕЭС увеличился почти в 4 раза за счет роста отчислений от ВНП, производимых странами-участницами пропорционально удельному весу каждой страны в совокупном ВНП Сообщества. В 1965 г., когда в бюджет ЕЭС были включены административные бюджеты ЕОУС и Евратома, общий объем бюджетных поступлений достиг 201 млн. евро (54,9 % суммарного бюджета трех Сообществ). С 1965 г. единый бюджет ЕЭС стал основным финансовым инструментом европейского объединения и объем бюджетных поступлений рос быстрыми темпами. Например, в 1967 г. поступления составили 675 млн. евро, а в следующем году они увеличились почти в четыре раза, достигнув 2,4 млрд. евро. В 1970 г. единый бюджет ЕЭС составлял почти 5,5 млрд. евро. Динамика поступлений в единый бюджет в 1958–1970 гг. отражена в таблице 1.

Таблица 1

Динамика поступлений в бюджеты Европейских Сообществ

|

| Всего | в т.ч. | ||||||||||

| ЕЭС | ЕОУС | Евратом | ||||||||||

| прочие поступления | отчисления от ВНП | всего | ||||||||||

| млн. евро | % | млн. евро | % | млн. евро | % | млн. евро | % | млн. евро | % | млн. евро | % | |

| 1958 | 57,8 | 100,0 | 0,02 | 0,0 | 5,9 | 10,2 | 5,9 | 10,2 | 44,0 | 76,1 | 7,9 | 13,7 |

| 1959 | 113,9 | 100,0 | 0,1 | 0,1 | 25,1 | 22,0 | 25,2 | 22,1 | 49,6 | 43,5 | 39,1 | 34,3 |

| 1960 | 101,6 | 100,0 | 0,2 | 0,2 | 28,1 | 27,7 | 28,3 | 27,9 | 53,3 | 52,5 | 20,0 | 19,7 |

| 1961 | 159,6 | 100,0 | 2,8 | 1,8 | 31,2 | 19,5 | 34,0 | 21,3 | 53,1 | 33,3 | 72,5 | 45,4 |

| 1962 | 226,2 | 100,0 | 2,1 | 0,9 | 90,2 | 39,9 | 92,3 | 40,8 | 45,3 | 20,0 | 88,6 | 39,2 |

| 1963 | 237,6 | 100,0 | 6,7 | 2,8 | 77,4 | 32,6 | 84,1 | 35,4 | 47,1 | 19,8 | 106,4 | 44,8 |

| 1964 | 278,7 | 100,0 | 2,9 | 1,0 | 90,1 | 32,3 | 93,1 | 33,4 | 61,3 | 22,0 | 124,4 | 44,6 |

| 1965 | 366,0 | 100,0 | 3,5 | 1,0 | 197,6 | 54,0 | 201,1 | 54,9 | 66,1 | 18,1 | 98,8 | 27,0 |

| 1966 | 589,9 | 100,0 | 3,9 | 0,7 | 398,3 | 67,5 | 402,2 | 68,2 | 71,2 | 12,1 | 116,5 | 19,7 |

| 1967 | 873,9 | 100,0 | 4,2 | 0,5 | 670,9 | 76,8 | 675,1 | 77,3 | 40,3 | 4,6 | 158,5 | 18,1 |

| 1968 | 2 576,0 | 100,0 | - | - | - | - | 2 408,6 | 93,5 | 85,4 | 3,3 | 82,0 | 3,2 |

| 1969 | 4 220,7 | 100,0 | 78,6 | 1,9 | 3 972,6 | 94,1 | 4 051,2 | 96,0 | 106,8 | 2,5 | 62,7 | 1,5 |

| 1970 | 5 616,1 | 100,0 | 121,1 | 2,2 | 5 327,3 | 94,9 | 5 448,4 | 97,0 | 100,0 | 1,8 | 67,7 | 1,2 |

| Итого | 15 418,0 | 100,0 | 226,1 | 1,5 | 10 914,7 | 70,8 | 13 549,5 | 87,9 | 823,5 | 5,3 | 1 045,1 | 6,8 |

Источник: The European Economy. # 71. Luxembourg 2000. C.412

Деятельность ЕЭС и его институтов до 1970 г. финансировалась исключительно за счет взносов, которые государства-участники производили из своих национальных бюджетов. Размер взноса был пропорционален удельному весу страны в общем объеме ВНП Сообщества. Так доля Бельгии составляла 7,9 %, Германии, Франции и Италии – 28 %, Люксембурга – 0,2 %, Нидерландов – 7,9 %[3]. При этом квоты периодически пересматривались в зависимости от уровня ВНП страны в общем ВНП Сообщества. Пересмотр долей сопровождался серьезными спорами, что значительно осложняло бюджетный процесс. С самого начала организаторы группировки признавали, что система финансирования деятельности Сообщества только за счет взносов государств-членов, является неудобной и неэффективной. Деятельность ЕЭС должна была финансироваться за счет отчислений государств-членов лишь в течение переходного периода, за который должна была быть сформирована система собственных ресурсов. В статье 201 Римского договора указано, что бюджет должен полностью финансироваться за счет собственных ресурсов, но без ущерба для других доходов. Планировалось, что образование такой системы будет завершено к 1966 г., а собственные ресурсы должны были стать основным источником финансирования бюджета Сообщества. Комиссия должна была изучить условия, при которых взносы могут быть заменены собственными ресурсами Сообщества и рассмотреть их возможные источники.

В 1965 г. Комиссия представила Совету свои предложения по формированию системы собственных ресурсов. Сложность состояла в том, чтобы найти такие источники пополнения бюджета, которые бы могли покрывать постоянно растущие расходы, и при этом расходы и доходы оставались бы сбалансированными. Поскольку к 1965 г. уже началось проведение единой сельскохозяйственной политики, а к 1968 г. планировалось ввести в действие единый таможенный тариф, Комиссия внесла предложение, по которому импортные таможенные пошлины и компенсационные сборы от импорта сельскохозяйственных товаров должны были стать источниками собственных ресурсов. По мнению Комиссии, это позволило бы значительно увеличить бюджет ЕЭС. При этом роль центральных органов ЕЭС, как и их фискальные возможности, должны были быть максимально приближены к той роли, которую играют национальные правительства, собирая налоги и расходуя их затем на государственные нужды. Комиссия предложила увеличить полномочия Парламента в вопросах, касающихся бюджета Сообщества. В тот период Совет доминировал в принятии решений по бюджетным вопросам, а Парламент мог вносить поправки, но согласно Римскому договору окончательное утверждение бюджета происходило в Совете.

Предложения Комиссии натолкнулись на серьезное противодействие Франции. Французские представители считали, что европейское объединение должно быть межгосударственным, а не наднациональным. В знак протеста против инициативы Комиссии они покинули все заседания в рамках трех европейских сообществ (ЕЭС, ЕОУС и Евратома). Но без Франции интеграция была бы невозможна, и в 1966 г. был заключен Люксембургский компромисс, по которому национальные правительства стран-членов получили право вето в отношении решений, формально принимаемых большинством голосов в институтах ЕЭС, если такие решения расцениваются государством как угроза национальным интересам. Однако переговоры по формированию системы собственных ресурсов и увеличению бюджетных полномочий Парламента продолжались. Потребовалось 4 года, чтобы достигнуть согласия по этим вопросам. Значительное увеличение полномочий Парламента было зафиксировано в Люксембургском договоре от 22 апреля 1970 г. Парламент получил право изменять структуру расходов Сообщества, не меняя при этом их общую сумму, а Совет мог отвергнуть эти поправки большинством голосов. С 1975 г. права Парламента значительно изменились: полномочия Парламента по внесению поправок в проект бюджета возросли и теперь зависят от того, являются ли расходы «обязательными» или «необязательными». Кроме того, право объявить о том, что бюджет окончательно принят, перешло к председателю Парламента.

21 апреля 1970 г. было принято важнейшее решение о создании системы собственных ресурсов, которое выделило ЕЭС из ряда остальных международных организаций, деятельность которых зависит от отчислений стран-членов. Основой для независимой системы финансирования деятельности Сообщества стали традиционные собственные ресурсы (сельскохозяйственные сборы и таможенные пошлины) и отчисления от НДС, собираемого в странах-членах. К собственным ресурсам относятся доходы, которые поступают в бюджет в результате собственной деятельности органов Сообщества, связанной с регулированием экономических процессов. Взимание общих таможенных тарифов при импорте в зону ЕЭС промышленных товаров из третьих стран стало возможно благодаря общей таможенной политике и введению единого таможенного тарифа, а взимание компенсационных сборов и пошлин при импорте сельскохозяйственных товаров – с началом проведения единой сельскохозяйственной политики в 1962 г.

Система доходов единого бюджета в период 1970-1988 гг. состояла из следующих элементов:

1. Компенсационные сборы и пошлины, взимаемые с импорта в ЕС сельскохозяйственных товаров в рамках действия единой сельскохозяйственной политики; а также сборы и пошлины, которые взимаются с европейских производителей сахара и глюкозы в рамках соглашений об организации внутреннего европейского рынка этих товаров. Эти доходы поступают в единый бюджет полностью и автоматически.

2. Пошлины, взимаемые по единому таможенному тарифу с импорта промышленных товаров из третьих стран. Эти доходы также поступают в единый бюджет полностью и автоматически.

3. Отчисления в единый бюджет от НДС, собранного на территории каждой страны группировки. Конкретная ставка отчислений согласуется на каждый бюджетный год, но она не должна была превышать «потолка» отчислений, устанавливаемого Советом (решением 1970 г. «потолок» был установлен на уровне 1% от совокупного НДС). В начале 80-х гг. эта квота колебалась в пределах 0,78 – 0,98 %.

4. Прочие доходы: взносы стран-членов на осуществление специальных программ Евратома; часть сборов, предусмотренных для финансирования предприятий угольной и металлургической промышленности в рамках ЕОУС; сумма превышения доходов над расходами в прошедшем финансовом году (если таковая возникает). Раздел также формируется за счет налоговых и социальных вычетов из заработной платы сотрудников, работающих в многочисленных учреждениях ЕС; а также процентов и штрафов, взимаемых со стран-членов группировки, если они перевели собранные средства (таможенные пошлины, компенсационные сборы т.д.) с опозданием.

Импортные пошлины и сборы с промышленной и сельскохозяйственной продукции стали поступать в единый бюджет в 1971 г. Сложнее было организовать сбор отчислений от НДС, поскольку в странах ЕЭС еще не существовало единой системы взимания этого налога. В Римском договоре была зафиксирована необходимость постепенной гармонизации налоговых систем в странах ЕЭС в интересах создания общего рынка, а в 1967 г. Совет утвердил директивы, в соответствии с которыми все страны Сообщества должны были заменить действующие у них каскадные системы налога с оборота на налог на добавленную стоимость. Кроме того, введение НДС стало обязательным условием принятия в Сообщество любого нового государства. Страны-участницы группировки ввели НДС к 1973 г., но основные элементы налога (объекты обложения, налоговая база, ставки, льготы) не были унифицированы и сильно различались по странам. Чтобы унифицировать взимание налогов в странах ЕЭС Комиссия в 1973 г. внесла свои предложения по гармонизации налогообложения. Однако, из-за существовавших разногласий между странами-участницами по вопросам налоговой гармонизации, потребовалось почти 4 года, прежде чем Совет принял в 1977 г. Шестую директиву о НДС, которая устанавливала единую налоговую базу для исчисления налога. Отсутствие единой налоговой базы препятствовало перечислению части собранного НДС в единый бюджет, несмотря на то, что это было предусмотрено решением об образовании системы собственных ресурсов Сообщества. Отчисления от НДС начали поступать в единый бюджет Сообщества лишь в 1979 г.

Переход на независимую систему финансирования позволил значительно увеличить объем поступлений. Если в период с 1958 г. по 1970 г. суммарный объем поступлений в бюджет ЕЭС составил немногим более 13,5 млрд. евро, то за первые четыре года после введения в действие механизма собственных ресурсов было собрано более 15 млрд. евро. За период 1971–1987 гг. бюджет Сообщества вырос в пятнадцать раз с 2,3 млрд. до 35,8 млрд. евро. Статистика показывает, что основным источником поступлений в единый бюджет в 1971 г. были «прочие поступления» – их объем составил более 1 млрд. евро, а их доля в бюджетных поступлениях составляла 44,4 %. На втором месте по объемам поступлений были компенсационные сельскохозяйственные сборы – 713 млн. евро или 30,6 % поступлений. На третьем – поступления от таможенных пошлин (около 582 млн. евро или 25 %). В 1972 г. структура поступлений в единый бюджет изменилась: второе место по объемам поступлений заняли таможенные пошлины. Этому способствовало то, что значительно изменились как объемы внешней торговли Сообщества, так и ее структура. В период с 1970 г. по 1980 г. объемы импорта возросли более чем в 6 раз. Увеличению доли таможенных пошлин в общем объеме бюджетных доходов также способствовало вступление в ЕЭС в 1973 г. Великобритании. Эта страна традиционно связана с рынками стран Британского содружества и поэтому она вносит в единый бюджет гораздо большую долю таможенных пошлин и компенсационных сборов, чем другие страны Сообщества. Через 3 года пошлины принесли в бюджет более 2,7 млрд. евро, а их доля в бюджетных поступлениях достигла своего максимального значения – в 1974 г. она составила более 53 %. Политика общего снижения таможенных тарифов привела к тому, что рост поступлений от таможенных пошлин в единый бюджет ЕЭС замедлился, а их доля начала уменьшаться. В декабре 1979 г. на переговорах в рамках ГАТТ было принято решение о снижении тарифных ставок в среднем на 25-30 % к 1 января 1987 г. При этом средний уровень единого таможенного тарифа ЕЭС должен был сократиться с 9,8 % до 7,5 %. Также в 70-е годы Сообщество предоставило преференции развивающимся странам; были заключены соглашения о беспошлинной торговле с четырьмя странами ЕАСТ. В количественном отношении поступления от таможенных пошлин росли медленно, а их доля в общем объеме поступлений продолжала снижаться. К 1978 г., т.е. до того как в единый бюджет стали поступать отчисления от НДС, доля таможенных пошлин сократилась до 35,3 %. Кроме того, в связи с проведением единой сельскохозяйственной политики, потребность Сообщества в импорте аграрной продукции стала снижаться. Это отразилось на темпах роста поступлений от компенсационных сборов в единый бюджет. В период 1971–1975 гг. было отмечено снижение поступлений с 713 млн. до 510 млн. евро, а доля компенсационных сборов сократилась с 30, 6 % до 9,2 %. Затем поступления от компенсационных сборов начали расти, с 1,2 млрд. в 1976 г. до 2,3 млрд. евро в 1986 г., однако их удельный вес в бюджетных поступлениях снизился с 14,2 % до 6,8 % за аналогичный период. В 1987 г. был зафиксирован максимальный объем поступлений от компенсационных сборов: они принесли в бюджет около 3,1 млрд. евро (6,2 % поступлений). В среднем, в период 1970-1988 гг. поступления от компенсационных сборов в единый бюджет составляли около 2,2–2,4 млрд. евро.

Традиционные собственные ресурсы (таможенные пошлины и компенсационные сборы) не могли обеспечить того объема поступлений, который был необходим для финансирования расходов Сообщества. До 1979 г. почти половина поступлений в бюджет обеспечивалась за счет прочих доходов, в 1978 г. их объем достиг 5,8 млрд. евро. Отчисления от НДС, которые начали поступать в единый бюджет с 1979 г., позволили значительно увеличить доходы и стали основным источником бюджетных поступлений. В 1979 г. поступления от НДС составили более 4,7 млрд. евро, а их доля в доходах бюджета равнялась 31, 8 %. В следующем году объем поступлений вырос в полтора раза, составив около 7,2 млрд. евро, а их доля в доходах бюджета достигла 44,2 %. В 1982 г. доля поступлений от НДС превысила 50 % в объеме общих поступлений в бюджет и в дальнейшие годы она продолжала увеличиваться. Рост поступлений от НДС объяснялся, с одной стороны, увеличением числа участников Сообщества[4], с другой стороны – ростом налоговой базы НДС и более широким охватом товаров и услуг.

Динамика поступлений в бюджет в период 1971-1987 гг. отражена в таблице 2.

Таблица 2

Динамика поступлений в единый бюджет ЕС

|

| Всего | в т.ч. собственные ресурсы | ||||||||

| компенсационные сборы | таможенные пошлины | отчисления от НДС | прочие поступления | |||||||

| млн. евро | % | млн. евро | % | млн. евро | % | млн. евро | % | млн. евро | % | |

| 1971 | 2 329,3 | 100,0 | 713,8 | 30,6 | 582,3 | 25,0 | - | - | 1 033,2 | 44,4 |

| 1972 | 3 117,5 | 100,0 | 799,5 | 25,6 | 957,3 | 30,7 | - | - | 1 360,7 | 43,6 |

| 1973 | 4 914,3 | 100,0 | 510,3 | 10,4 | 1 986,3 | 40,4 | - | - | 2 417,7 | 49,2 |

| 1974 | 5 143,4 | 100,0 | 330,1 | 6,4 | 2 737,6 | 53,2 | - | - | 2 075,7 | 40,4 |

| 1975 | 6 385,1 | 100,0 | 590,1 | 9,2 | 3 151,0 | 49,3 | - | - | 2 644,0 | 41,4 |

| 1976 | 8 184,7 | 100,0 | 1 163,7 | 14,2 | 4 064,5 | 49,7 | - | - | 2 956,5 | 36,1 |

| 1977 | 8 675,1 | 100,0 | 1 778,5 | 20,5 | 3 927,2 | 45,3 | - | - | 2 996,4 | 34,2 |

| 1978 | 12 452,8 | 100,0 | 2 278,9 | 18,3 | 4 390,9 | 35,3 | - | - | 5 783,0 | 46,4 |

| 1979 | 14 891,5 | 100,0 | 2 143,3 | 14,4 | 5 189,1 | 34,8 | 4 737,7 | 31,8 | 2 821,2 | 18,9 |

| 1980 | 16 432,3 | 100,0 | 2 002,3 | 12,2 | 5 905,7 | 35,9 | 7 258,5 | 44,2 | 1 265,8 | 7,7 |

| 1981 | 18 918,0 | 100,0 | 1 747,4 | 9,2 | 6 392,4 | 33,8 | 9 187,8 | 48,6 | 1 590,4 | 8,4 |

| 1982 | 22 082,1 | 100,0 | 2 227,8 | 10,1 | 6 815,3 | 30,9 | 12 000,5 | 54,3 | 1 038,5 | 4,7 |

| 1983 | 25 729,2 | 100,0 | 2 433,9 | 9,5 | 7 234,6 | 28,1 | 13 691,0 | 53,2 | 2 369,7 | 9,2 |

| 1984 | 26 082,4 | 100,0 | 2 950,0 | 11,3 | 7 623,5 | 29,2 | 14 565,9 | 55,8 | 943,0 | 3,6 |

| 1985 | 28 085,1 | 100,0 | 2 179,1 | 7,8 | 8 310,1 | 29,6 | 15 218,9 | 54,2 | 2 377,0 | 8,4 |

| 1986 | 33 667,2 | 100,0 | 2 287,0 | 6,8 | 8 173,0 | 24,3 | 22 223,4 | 66,0 | 983,8 | 2,9 |

| 1987 | 35 783,3 | 100,0 | 3 097,8 | 8,7 | 8 936,5 | 25,0 | 23 463,5 | 65,6 | 285,5 | 0,7 |

| Итого | 272 873,3 | 100,0 | 29 233,7 | 10,7 | 86 377,3 | 31,7 | 122 347,2 | 44,8 | 34 942,1 | 12,8 |

Источник: The Community budget: The facts in figures. Luxembourg 2000. С.42

Развитие интеграции требовало все больших финансовых средств, однако доходы бюджета были ограничены «потолком» отчислений от НДС, а поступления от таможенных пошлин и компенсационных сборов росли слишком медленно и зависели от многих неустойчивых факторов (колебания цен на мировом рынке, масштабов и структуры импорта из третьих стран и т.д.). Ситуация осложнилась, когда в 1986 г. в Сообщество вступили Испания и Португалия – две относительно бедные европейские страны. По подсчетам Комиссии, для обеспечения интеграции этих стран в европейскую экономику в первые годы требовалось примерно 7-8 % средств единого бюджета Сообщества.

Вопрос о нехватке средств для финансирования интеграционных процессов впервые возник в 1982 г., при составлении проекта бюджета на 1983 г. Расходы Сообщества практически совпали с суммой доходов, которая была рассчитана по максимальной ставке отчислений от НДС (1 %). Перед Комиссией была поставлена задача изыскать дополнительные финансовые ресурсы для обеспечения дальнейшего развития Сообщества. В 1984 г. впервые возникла проблема бюджетного дефицита – по предварительным прогнозам он должен был составить 2,3 млрд. евро. Причиной дефицита стали возросшие расходы на проведение единой сельскохозяйственной политики и недополучение прогнозировавшегося объема пошлин, взимаемых с импорта сельскохозяйственной продукции. Поскольку возможность увеличить поступления от собственных ресурсов отсутствовала из-за жесткого ограничения отчислений от НДС, Комиссия предложила ликвидировать дефицит бюджета путем внесения странами-участницами дополнительных сумм из национальных бюджетов или с помощью отсрочки возврата странам административных расходов, связанных со сбором и перечислением пошлин и компенсационных сборов в единый бюджет. Другой вариант погашения бюджетного дефицита заключался в получении Сообществом займов на срок до 4 лет от национальных банков европейских государств. Комиссия считала, что этот вариант являлся наиболее приемлемым, поскольку он не требовал длительной процедуры одобрения национальными парламентами, а возврат займов предполагалось начать в 1986 г., когда, по мнению Комиссии, проблема нехватки средств будет решена. Однако позиции стран ЕЭС по этому вопросу оказались противоположными. Великобритания вообще отказывалась компенсировать дефицит и требовала сократить расходы, главным образом, на единую сельскохозяйственную политику, и перенести оставшиеся непокрытыми расходы на будущий год. Германия выступала против перенесения дефицита на новый финансовый год, поскольку в этом случае доля Великобритании в покрытии дефицита автоматически сокращалась[5]. Франция требовала строгой экономии бюджетных средств Сообщества, однако не за счет единой сельскохозяйственной политики, которая приносит ей значительные выгоды. Другие страны также не согласились нести дополнительные расходы на покрытие бюджетного дефицита. Решение проблемы осложнялось также тем, что в Римском договоре вероятность возникновения дефицита не была предусмотрена и поэтому не существовало правовой основы для его урегулирования. Большинство стран сомневалось в правомерности требований Комиссии о выплате дополнительных средств из национальных бюджетов для покрытия дефицита единого бюджета Сообщества. Споры по вопросу бюджетного дефицита продолжались до ноября 1984 г. Было принято решение о внесении государствами ЕЭС дополнительных взносов в бюджет в размере 1,3 млрд. евро и об увеличении «потолка» отчислений от НДС с 1 % до 1,4 %. Благодаря этим мерам, а также тому, что существовала возможность отложить ряд выплат и несколько сократить расходы по отдельным бюджетным статьям, бюджетного дефицита удалось избежать. Однако проблема нехватки средств для финансирования дальнейшего расширения деятельности Сообщества осталась. Перед Комиссией была поставлена задача изыскать новые источники поступлений в бюджет и разработать более жесткие меры поддержания финансовой дисциплины.

§ 2. Бюджетная реформа 1988 г.: предпосылки проведения и роль в формировании и распределении средств единого бюджета.К концу 1980-х гг. стало очевидно, что ресурсы, которыми располагало Сообщество в тот период, были значительно меньше, чем необходимые расходы. Кроме того, политическое и институциональное равновесие в финансовой сфере постепенно нарушалось, что значительно затрудняло ежегодную процедуру принятия бюджета и привело к нескольким бюджетным кризисам. Присоединение Испании и Португалии в 1986 г., а также подписание Единого европейского акта, вступившего в силу с 1 июля 1987 г., открыли перспективу для проведения полной и основательной реформы финансовой системы Сообщества. Главная задача реформы заключалась в том, чтобы обеспечить Сообщество достаточным количеством финансовых ресурсов для осуществления программы «социального и экономического сплочения» на общеевропейском уровне и одновременно не допустить того, чтобы новые дополнительные средства полностью были направлены на финансирование единой сельскохозяйственной политики.

В феврале 1987 г. Комиссия представила на рассмотрение Совета свои предложения по реформированию финансовой системы Сообщества, которые получили название «Пакет Делора-I», по имени Жака Делора, возглавлявшего Комиссию в тот период. Задачей реформы было изыскать средства, необходимые для реализации положений Единого европейского акта. Через год на сессии Европейского Совета в Брюсселе было принято соглашение об изменении системы финансирования Сообщества. Реформа проводилась по трем основным направлениям.

Во-первых, для того, чтобы обеспечить Сообщество необходимым количеством средств для нормального функционирования, в отношении собственных ресурсов было решено отойти от схемы, когда общий объем собственных ресурсов был привязан к одному из источников дохода (НДС). Теперь общий «потолок» собственных ресурсов каждый год закрепляется на определенном уровне от общего ВНП Сообщества (1,15 % в 1988 г. с постоянным увеличением до 1,2 % в 1992 г.) и рассчитывается исходя из оценки объемов ресурсов необходимых для деятельности Сообщества, которые содержатся в среднесрочной экономической программе – финансовой перспективе. Для того чтобы компенсировать сокращение поступлений в бюджет от традиционных собственных ресурсов, бюджетная реформа 1988 г. предусматривала введение еще одного источника доходов, т.н. «четвертого ресурса» – отчислений стран-членов, которые устанавливались в соответствии с величиной их ВНП. Конкретная ставка отчисляемой доли определяется на каждый бюджетный год и зависит от разницы между планируемыми расходами бюджета и доходами от других источников. Отчисления от ВНП стран-участниц взимаются только в том случае, если невозможно покрыть расходы за счет других поступлений в бюджет. В 1988 г. они принесли в бюджет 4,4 млрд. евро (10,6 % поступлений). К 1992 г. доля этого источника в доходах бюджета выросла до 13,9 %. Реформа также изменила схему отчислений НДС – теперь ставка в 1,4 % применяется к налоговой базе и из полученной величины вычитается сумма компенсационных отчислений, выплачиваемых Великобритании согласно действующему корректирующему механизму. При этом налоговая база, с которой производятся отчисления в единый бюджет, не может превышать 55 % от ВНП каждой из стран-участниц. Такое решение было принято в связи с тем, что существуют серьезные различия между экономическим устройством стран Сообщества и доля потребления в ВНП отличается по странам, а также для снижения объемов бюджетного дисбаланса в отношении Великобритании и уменьшения выплачиваемых этой стране компенсаций.

За период 1988-1992 гг. объем единого бюджета вырос с 41,8 млрд. до 59,7 млрд. евро. Основным источником финансирования все еще оставались отчисления от НДС: их доля составляла 57-59 % от общего объема поступлений, в среднем принося в бюджет по 28 млрд. евро ежегодно. Вследствие общемировой практики снижения таможенных тарифов, а также повышения самообеспеченности ЕС сельскохозяйственными товарами снизились объемы поступлений в бюджет от традиционных собственных ресурсов. Если в 1987 г. объем поступлений от компенсационных сборов составил около 3 млрд. евро (8,7 % бюджетных доходов), то в 1988 г. они принесли в бюджет 2,6 млрд. евро (6,2 % поступлений), а к 1992 г. их объем сократился до 2 млрд. евро (3,3 % бюджетных поступлений). Объем поступлений от таможенных пошлин продолжал увеличиваться в этот период (с 9,3 млрд. в 1988 г. до 11,3 млрд. евро в 1992 г., что составляло 22,3 % и 18,9 % соответственно), однако их рост не был достаточным для финансирования всех интеграционных программ. В абсолютном выражении суммарный объем поступлений от таможенных пошлин и компенсационных сборов составлял 12-14 млрд. евро в год, а их доля снизилась с 28,8 % в 1988 г. до 22,2 % в 1992 г. В таблице 3 представлена динамика поступлений в единый бюджет ЕС в период 1988-1992 г.

Таблица 3

Динамика поступлений в единый бюджет ЕС

|

| Всего | в т.ч. собственные ресурсы | ||||||||||

| компенсационные сборы | таможенные пошлины | отчисления от НДС | отчисления от ВНП | прочие поступления | ||||||||

| млн. евро | % | млн. евро | % | млн. евро | % | млн. евро | % | млн. евро | % | млн. евро | % | |

| 1988 | 41 843,4 | 100,0 | 2 605,8 | 6,2 | 9 310,2 | 22,3 | 23 927,6 | 57,2 | 4 445,8 | 10,6 | 1 554,0 | 3,7 |

| 1989 | 45 899,8 | 100,0 | 2 397,7 | 5,2 | 10 312,9 | 22,5 | 26 293,4 | 57,3 | 4 519,0 | 9,8 | 2 376,8 | 5,2 |

| 1990 | 46 469,1 | 100,0 | 1 875,7 | 4,0 | 10 285,1 | 22,1 | 27 440,1 | 59,1 | 94,9 | 0,2 | 6 773,3 | 14,6 |

| 1991 | 56 249,4 | 100,0 | 2 486,6 | 4,4 | 11 475,4 | 20,4 | 31 406,2 | 55,8 | 7 468,3 | 13,3 | 3 412,9 | 6,1 |

| 1992 | 59 711,8 | 100,0 | 1 987,8 | 3,3 | 11 292,4 | 18,9 | 34 659,3 | 58,0 | 8 322,2 | 13,9 | 3 450,1 | 5,8 |

| Итого | 250 173,5 | 100,0 | 11 353,6 | 4,5 | 52 676,0 | 21,1 | 143 726,6 | 57,5 | 24 850,2 | 9,9 | 17 567,1 | 7,0 |

Источник: The Community budget: The facts in figures. Luxembourg 2000. С.42-43

Во-вторых, было принято решение ужесточить бюджетную дисциплину, чтобы обеспечить контроль над ростом бюджетных расходов. Согласно Межинституциональному соглашению по вопросам бюджетной дисциплины и улучшению бюджетной процедуры, которое вступило в силу 1 июля 1988 г., ответственность за соблюдением бюджетной дисциплины была разделена между Парламентом, Советом и Комиссией. Неотъемлемой частью этого соглашения стало решение о разработке финансовой перспективы, ставшей основой для новых соглашений по вопросам бюджетной дисциплины. Согласно этому положению Парламент, Совет и Комиссия заранее определяют основные бюджетные приоритеты на будущий период (4-6 лет) и устанавливают рамки расходов Сообщества. Таким образом, в финансовой перспективе отражается максимальный объем будущих расходов и их предполагаемый состав. Первое Межинституциональное соглашение было заключено на 1988-1992 гг., т.е. в период действия «Пакета Делора-I». При составлении финансовой перспективы максимальный размер («потолок») планируемых бюджетных расходов указывается как в млн. евро, так и в процентном отношении к общему ВНП Сообщества (прогнозируемым значениям), что позволяет сравнивать планируемые расходы с планируемыми поступлениями, поскольку максимальный объем собственных ресурсов, за счет которых проводится финансирование деятельности ЕС, также фиксируется как определенный процент от совокупного ВНП. При этом учитывается и возможность возникновения непредвиденных расходов в деятельности группировки. Резерв для их покрытия создается за счет разницы между прогнозируемыми объемами поступлений от собственных ресурсов в бюджет и планируемыми расходами и также выражается в процентном отношении к ВНП Сообщества. Этот резерв имеет двойное значение: с одной стороны, он является своего рода «запасом прочности» для бюджета в случае, если поступления в бюджет окажутся меньше, чем прогнозировалось; с другой, он позволяет финансировать непредвиденные расходы. В период 1988-1992 гг. резерв был установлен на уровне 0,03 % от ВНП Сообщества. Все расчеты делаются в текущих ценах (первая финансовая перспектива была рассчитана в ценах 1988 г.) и каждый год Комиссия пересчитывает данные в ценах текущего года, учитывая рост цен и увеличение ВНП Сообщества. Помимо этих изменений, финансовая перспектива может быть пересмотрена с тем, чтобы увеличить или уменьшить уровень расходов по одной или нескольким категориям, если возникнут расходы, которые не были предусмотрены на момент заключения Межинституционального соглашения о финансовой перспективе. В течение 1988-1992 гг. финансовая перспектива пересматривалась семь раз и причиной этого были масштабные изменения в мире, которые значительно повлияли на региональную политику Сообщества (объединение Германии) или на программы международной помощи, осуществляемые группировкой (предоставление гуманитарной помощи во время войны в Персидском заливе, войны между бывшими республиками Югославии, оказание помощи курдским беженцам и борьба с голодом в Африке).

Классификация расходов, по которой они распределены в финансовой перспективе, отражает основные политические приоритеты периода, на который принимается документ. Однако финансовую перспективу не следует рассматривать как многолетний бюджет, поскольку в процессе ежегодной бюджетной процедуры устанавливаются конкретные уровни расходов и распределение средств по различным направлениям. Целью бюджетной дисциплины является достижение гармоничного и контролируемого развития бюджетных расходов, в частности ограничение сельскохозяйственных расходов путем установления предела, по которому расходы по этому направлению не могут возрастать ежегодно более чем на 74 % от годовых темпов роста ВНП группировки. Кроме того, был создан валютный резерв для того, чтобы компенсировать возможные потери от колебаний курса экю по отношению к доллару при финансировании расходов секции гарантий ФЕОГА.

В финансовой перспективе 1988-1992 гг. основные расходы Сообщества были разделены по следующим категориям и для каждой из них был установлен ежегодный объем финансирования:

1. «Секция гарантий ФЕОГА»: расходы на поддержание гарантированных цен на сельскохозяйственную продукцию, а также половина расходов на проведение программы выведения земель из оборота.

2. «Структурные операции»: расходы структурных фондов (ЕФРР, ЕСФ, секции ориентации ФЕОГА); расходы, связанные с оказанием поддержки рыболовецкой отрасли и структурными программами поддержки определенных географических областей (например, специальная программа развития промышленности Португалии – PEDIP); другая половина расходов на проведение программы выведения земель из оборота; расходы на оказание финансовой помощи фермерам.

3. «Проведение долгосрочных политик Сообщества»: расходы на НИОКР и интегрированные программы для Средиземноморья.

4. «Прочие политики Сообщества»: расходы в области транспорта, окружающей среды, внутреннего рынка, а также внешней деятельности Сообщества.

5. «Выплаты и административные расходы»: финансирование административных расходов на содержание институтов Сообщества, а также некоторые выплаты государствам-членам (например, Испании и Португалии в первые годы их членства в ЕС)

6. «Валютные резервы»

Третьим направлением бюджетной реформы 1988 г. стало реформирование деятельности Структурных фондов Сообщества. Согласно Единому европейскому акту, три структурных фонда, финансируемых из единого бюджета (ФЕОГА, ЕСФ и ЕФРР), должны были проводить согласованную политику, направленную на достижение целей, записанных в договоре. Для достижения намеченных задач было решено увеличить ассигнования, выделяемые фондам, и к 1993 г. они должны были в два раза превысить показатели 1987 г. Чтобы обеспечить эффективное выполнение целей финансовой перспективой для фондов были установлены пять направлений деятельности: №1 – «развитие и структурное выравнивание регионов, отстающих в экономическом развитии»; №2 – «структурная перестройка в регионах, переживающих промышленный спад»; №3 – «борьба с долговременной безработицей»; №4 – «профессиональная интеграция молодежи»; №5 (а, б) – «перестройка аграрного сектора и развитие сельских регионов».

Бюджетную реформу 1988 г. безусловно можно назвать успешной, поскольку три основные цели – контролируемый и упорядоченный рост расходов; улучшение бюджетной процедуры и управления бюджетом; достижение необходимого объема поступлений от собственных ресурсов – были достигнуты. Однако необходимо отметить тот факт, что успеху бюджетной реформы немало способствовала благоприятная экономическая ситуация. С другой стороны, Сообществу пришлось столкнуться с событиями, которые невозможно было предвидеть при составлении финансовой перспективы на 1988-1992 гг. и в результате которых оно выделило дополнительные средства на оказание помощи странам Центральной и Восточной Европы, а также бывшим республикам СССР. Также значительно улучшилась ситуация в сфере бюджетной процедуры и управления бюджетом – после реформы бюджеты последующих годов принимались в установленные сроки и без какого-либо сильного противостояния между Парламентом и Советом.

Однако структура собственных ресурсов осталась неизменной. Доля традиционных собственных ресурсов продолжала снижаться – суммарная доля таможенных пошлин и компенсационных сборов в едином бюджете сократилась с 28,5 % в 1988 г. до 22,2 % в 1992 г. Доля поступлений от ВНП в 1988 г. составляла 10,6 %, в 1992 г. она возросла только до 13,9 %. Несмотря на то, что разработчики реформы надеялись, что в период действия первой финансовой перспективы 1988–1992 гг. отчисления от ВНП станут основным источником поступлений в единый бюджет, этот источник доходов был довольно скромным и занимал лишь третье место после отчислений от НДС и традиционных собственных ресурсов. Поступления от НДС продолжали оставаться основным источником бюджетных доходов и их доля на протяжении 1988-1992 гг. была неизменно высока. Отчисления от НДС обеспечивали 57-58 % доходов единого бюджета.

Реформа 1988 г. также положила конец проблеме нехватки финансовых средств. Несмотря на то, что максимальные уровни расходов по различным категориям, установленным в финансовой перспективе 1988–1992 гг., были в несколько раз увеличены, суммарный объем расходов, зафиксированный в финансовой перспективе, не превышал общего «потолка» собственных ресурсов. Этому во многом способствовали два благоприятных экономических фактора – более быстрые темпы экономического роста по сравнению с прогнозировавшимися значениями и умеренный рост расходов на единую сельскохозяйственную политику. В 1988 г. «потолок» собственных ресурсов был установлен на уровне 1,15 % от общего ВНП Сообщества, а в финансовой перспективе доля всех бюджетных расходов была определена на уровне 1,08 % от совокупного ВНП. В течение 1988–1992 гг. «потолок» собственных ресурсов был повышен до 1,20 % от ВНП Сообщества, что позволило обеспечить группировку необходимым количеством финансовых средств. Однако к 1992 г. доля бюджетных расходов возросла до 1,19 % от совокупного ВНП Сообщества, и было решено увеличить максимальный объем собственных ресурсов на период действия следующей финансовой перспективы.

§ 3. Бюджетная реформа 1992 г.: ее роль в формировании и распределении средств и влияние на углубление интеграции.Финансовый режим, одобренный в 1988 г. истекал к концу 1992 г., а Сообщество нуждалось в дополнительных средствах для выполнения новых задач, поставленных в договоре о Европейском союзе. Договор официально провозгласил цель создать в рамках Сообщества Экономический и валютный союз, который предполагал проведение государствами-членами общей экономической и валютной политики и введение единой валюты. В начале 1992 г. Комиссия предложила новый проект среднесрочной финансовой программы на 1993-1999 гг., который получил название «Пакет Делора-II». Новая финансовая перспектива была нацелена на выполнение целей договора о создании Европейского Союза. В декабре 1992 г. на сессии в Эдинбурге Совет принял предложения Комиссии. Приоритет был отдан расходам на структурные операции Евросоюза в наиболее отстающих регионах. Согласно Эдинбургскому соглашению, необходимо было увеличить объем финансовых ресурсов, направляемых на финансирование внутренних политик Сообщества, расширить финансирование Структурных фондов, а также принять ряд мер, направленных на повышение конкурентоспособности европейской промышленности.

Чтобы изыскать финансовые ресурсы, необходимые для завершения прежних и выполнения новых задач, стоящих перед ЕС, было принято решение о повышении максимального объема собственных ресурсов с 1,20 % от совокупного ВНП Сообщества в 1992 г. до 1,27 % к 1999 г. За этот период объем единого бюджета увеличился с 65,7 млрд. до 86,9 млрд. евро. Бюджет 2002 г. приблизился к отметке в 100 млрд. евро – согласно утвержденному бюджету, в текущем году объем поступлений составит около 96 млрд. евро[6].

Динамика и структура поступлений в бюджет ЕС в период с 1993 г. по 2001 г. показана в таблице 4.

Таблица 4

Динамика поступлений в единый бюджет

|

| Всего | в т.ч. собственные ресурсы | ||||||||||

| компенсационные сборы | таможенные пошлины | отчисления от НДС | отчисления от ВНП | прочие поступления | ||||||||

| млн. евро | % | млн. евро | % | млн. евро | % | млн. евро | % | млн. евро | % | млн. евро | % | |

| 1993 | 65 672,7 | 100,0 | 1 929,9 | 2,9 | 11 055,6 | 16,8 | 34 489,9 | 52,5 | 16 517,9 | 25,2 | 1 679,5 | 2,6 |

| 1994 | 66 002,1 | 100,0 | 2 074,1 | 3,1 | 11 178,0 | 16,9 | 33 254,5 | 50,4 | 17 682,2 | 26,8 | 1 813,3 | 2,7 |

| 1995 | 75 077,1 | 100,0 | 1 944,6 | 2,6 | 12 508,6 | 16,7 | 39 183,2 | 52,2 | 14 191,2 | 18,9 | 7 249,5 | 9,7 |

| 1996 | 81 275,1 | 100,0 | 1 821,5 | 2,2 | 11 762,2 | 14,5 | 33 962,9 | 41,8 | 23 549,1 | 29,0 | 10 179,4 | 12,5 |

| 1997 | 80 547,7 | 100,0 | 1 925,3 | 2,4 | 12 247,0 | 15,2 | 34 222,5 | 42,5 | 26 898,2 | 33,4 | 5 254,7 | 6,5 |

| 1998 | 84 527,7 | 100,0 | 1 955,1 | 2,3 | 12 155,6 | 14,4 | 33 118,0 | 39,2 | 35 020,5 | 41,4 | 2 280,5 | 2,7 |

| 1999 | 86 903,5 | 100,0 | 2 151,7 | 2,5 | 11 705,9 | 13,5 | 31 163,4 | 35,9 | 37 509,8 | 43,2 | 4 372,7 | 5,0 |

| 2000 | 89 440,6 | 100,0 | 2 038,4 | 2,3 | 11 665,3 | 13,0 | 34 048,6 | 38,1 | 37 805,1 | 42,3 | 3 883,2 | 4,3 |

| 2001 | 93 780,0 | 100,0 | 1 967,7 | 2,1 | 13 632,8 | 14,5 | 30 691,4 | 32,7 | 35 177,9 | 37,5 | 12 310,2 | 13,1 |

| Итого | 723 226,5 | 100,0 | 17 808,3 | 2,5 | 107 911,0 | 14,9 | 304 134,4 | 42,1 | 244 351,9 | 33,8 | 49 023,0 | 6,8 |

Источники: The Community budget: The facts in figures. Luxembourg 2000. С.43; General budget of the European Union for the financial year 2002. The figures. Luxembourg 2002. C.23

Вследствие дальнейшей либерализации мировой торговли и снижения таможенных тарифов доля традиционных собственных ресурсов в доходах бюджета ЕС продолжала снижаться. Объем поступлений от таможенных пошлин и компенсационных сборов в количественном изменении практически не изменился в рассматриваемый период, и каждый год эти источники приносили в единый бюджет в среднем 13-14 млрд. евро. Поступления от таможенных пошлин выросли с 11 млрд. до 13, 6 млрд. евро за 1993-2001 гг., а их доля сократилась с 16,8 % до 14,5 %. Объем поступлений от компенсационных сборов остался на прежнем уровне в 1,9–2 млрд. евро в год, а их доля уменьшилась с 2,9 % до 2,1 % за аналогичный период. Также снижалась и доля поступлений от НДС: если в 1993 г. 52,5 % бюджетных доходов обеспечивались за счет этого источника (34,5 млрд. евро бюджетных поступлений), то к 1999 г. доля НДС в доходах единого бюджета составила 35,9 % (31,2 млрд. евро), а к 2001 г. она снизилась до 32,7 % (30,7 млрд. евро). Снижение доли НДС объясняется решением Совета[7], по которому уменьшался как максимальный уровень отчислений от НДС (с 1,32 % от совокупного объема НДС в 1995 г. до 1,0% в 1999 г.), так и снижением максимального объема налоговой базы по отношению к ВНП каждой страны. Если в 1993 г. ставка отчислений от НДС применялась к налоговой базе, которая не могла превышать 55 % от ВНП страны-участницы, то к 1999 г. максимальный объем налоговой базы должен был постепенно сократиться до 50 %. При этом было сделано исключение для стран, у которых душевой ВНП не превышал 90 % от среднего по Сообществу, для Греции, Ирландии, Испании и Португалии максимальный объем налоговой базы с 1995 г. был установлен на уровне 50 % от ВНП. Таким образом, рост доходов бюджета происходил главным образом за счет «четвертого ресурса» – отчислений от ВНП стран-участниц. Если в 1993 г. на долю отчислений от ВНП приходилось всего 25 % доходов, то в 1999 г. они обеспечили 43,2 % бюджетных поступлений, а в абсолютном выражении поступления от ВНП возросли с 16,5 млрд. евро до 37,5 млрд. евро за аналогичный период.

Распределение расходов по категориям несколько изменилось по сравнению с финансовой перспективой 1988-1992 гг. Основные изменения затронули категорию №4 «Прочие политики Сообщества», которая была разделена на две части: «Внутренняя политика» и «Внешние действия ЕС». Финансирование расходов в области НИОКР и развития трансъевропейских сетей было перенесено из категории «Долгосрочные политики Сообщества» в категорию расходов на проведение внутренней политики. В категорию «Резервы» были также включены резервы на проведение внешних действий группировки (оказание чрезвычайной помощи третьим странам). Такое решение было принято, опираясь на опыт прошлого периода, когда вследствие непредвиденных событий приходилось несколько раз пересматривать финансовую перспективу с тем, чтобы выделить средства, необходимые для оказания внешней помощи третьим странам. Установление резервов по этой категории расходов позволило бы избежать многочисленных пересмотров финансовой перспективы, а также сделало бы выделение средств более оперативным.

Новое разделение расходов позволяет более точно отразить распределение средств на конкретные мероприятия и обеспечить должный контроль за их расходованием. Таким образом, средства бюджета ЕС распределяются по следующим категориям:

1. Расходы на проведение единой сельскохозяйственной политики (включая все сопутствующие мероприятия, расходы на программу выведения земель из оборота, финансовую помощь фермерам, а также расходы на обеспечение гарантированных цен на продукты рыболовства).

2. Расходы на проведение мероприятий по достижению социального и экономического сплочения (деятельность Структурных фондов, секции ориентации Финансового инструмента содействия рыболовству, а также Фонда Сплочения, который был учрежден по договору о Европейском Союзе).

3. Расходы на проведение внутренней политики ЕС (включая расходы на НИОКР и развитие трансъевропейских сетей).

4. Расходы на внешние действия (операции ЕС в специфических географических районах, расходы на оказание гуманитарной помощи, а также внешние аспекты политики в области рыболовства и охраны окружающей среды).