Навигация

Развитие межбюджетных отношений в Российской Федерации

193686

знаков

26

таблиц

1

изображение

Содержание

Введение

Введение

Глава 1. Бюджетное устройство и бюджетная система страны

1.1 Бюджетная система и принципы ее функционирования

1.2 Типы и модели бюджетных систем, их особенности

1.3 Консолидированный бюджет

Глава 2. Бюджетная политика государства

2.1 Содержание и основные концепции бюджетной политики

2.2 Бюджетная политика в области межбюджетных отношений

Глава 3. Бюджетный федерализм и межбюджетные отношения в Российской Федерации

3.1 Сущность и содержание бюджетного федерализма

3.3 Межбюджетные отношения и межбюджетные трансферты

3.4 Пути и перспективы совершенствования межбюджетных отношений

Выводы и рекомендации

Библиографический список

Приложения

Введение

Взаимосвязи звеньев бюджетной системы реализуются через механизм межбюджетных отношений, в основу которых в федеративных государствах должны быть заложены принципы бюджетного федерализма.

Важнейшей составляющей бюджетной реформы, проводимой в стране, является совершенствование межбюджетных отношений на основе принципов бюджетного федерализма в их новом качестве применительно к специфике экономического положения России в настоящее время. Обеспечение реальной финансовой стабилизации в России невозможно без решения проблем сбалансированности бюджетов разных уровней, выравнивания межрегиональных различий бюджетной обеспеченности, совершенствования регулирования региональных и местных бюджетов.

Теоретическим и практическим вопросам функционирования бюджетов разных уровней, совершенствования межбюджетных отношений, бюджетного регулирования были посвящены работы А.М. Александрова, Н.В. Альвианской, М.И. Боголепова, М.В. Васильевой, О.В. Врублевской, Л.А. Дробозиной, В.П. Дьяченко, А.Г. Игудина, И.Х. Озерова, В.Г. Панскова, И.В. Подпориной, Л.П. Павловой, Г.Б. Поляка, В.М. Родионовой, М.В. Романовского, Б.М. Сабанти, Я.Б. Хесина, М.И. Ходоровича, С.Н. Хурсевича, Н.А. Ширкевич, Д.Г. Черника и др. Однако существующие противоречия в сфере межбюджетных отношений, проблемы формирования региональных и местных бюджетов потребовали дальнейших научных разработок в этой области, что и предопределило выбор темы, постановку ее целей, задач и содержания.

Целью данного исследования является разработка конкретных мер по повышению эффективности регулирования региональных и местных бюджетов и на этой основе укрепление их доходной базы.

Для реализации поставленной цели потребовалось решение следующих задач:

определение степени самостоятельности региональных и местных бюджетов в Российской Федерации;

выявление особенностей социально-экономического развития раз-личных регионов в условиях реформирования межбюджетных отношений;

проведение анализа результатов исполнения местных бюджетов;

обоснование необходимости совершенствования межбюджетных отношений и укрепление доходной базы региональных и местных бюджетов;

разработка основных направлений регулирования местных бюджетов в условиях реформы местного самоуправления.

Предметом исследования стали теория и практика межбюджетных отношений в России и за рубежом, проблемы управления бюджетным процессом и регулирования бюджетов разных уровней. Объектом исследования выступили бюджеты бюджетной системы Российской Федерации. Информационной базой послужили нормативно-законодательные акты, регламентирующие бюджетный процесс и организацию межбюджетных отношений в Российской Федерации, вопросы формирования бюджетов разных уровней; статистические сборники Госкомстата РФ, областного управления статистики; данные Министерства финансов РФ; Министерства финансов Ростовской области; Управления федерального Казначейства по Ростовской области; данные финансовых органов муниципальных образований; материалы периодических изданий по исследуемым вопросам. Методологической основой исследования явились труды отечественных и зарубежных ученых и практиков в области финансов, а также законодательные и нормативные акты, методические, проектные материалы, материалы научных конференций и семинаров.

Инструментами исследования послужили общенаучные методы исследования: анализ и синтез, диалектический, логический, системный и комплексный подходы, а также такие конкретно-научные методы экономического анализа, как структурный, динамический, группировки и другие.

Глава 1. Бюджетное устройство и бюджетная система страны

1.1 Бюджетная система и принципы ее функционирования

Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств и др.

Составляющей частью бюджетного устройства является бюджетная система.

Бюджетная система - это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономических отношениях, государственном устройстве и правовых нормах.

Основы бюджетного устройства определяются формой государственного устройства страны, действующими в ней основными законодательными актами, ролью бюджета в общественном воспроизводстве и социальных процессах.

Все государства имеют специфические (особенные) бюджетные системы, для которых характерна различная организация этих систем.

Основы бюджетного устройства Российской Федерации определяются Конституцией страны и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе Российской Федерации, края, области, автономные округа.

Преобразования, произошедшие в нашей стране в связи со становлением рыночных отношений, не могли не затронуть центральное звено финансовой системы - бюджетную систему. Ее структура претерпела серьезные изменения, скорректированы также принципы ее организационного построения. Начиная с 1924 г. и до 1991 г. бюджетная система СССР "объединяла в государственном бюджете СССР союзный бюджет, бюджет социального страхования и государственные бюджеты 15 союзных республик, в состав которых входили республиканские бюджеты союзных республик, государственные бюджеты 20 автономных республик и более 53 тысяч местных бюджетов (краев, областей, округов, городов, районов, сельских и поселковых Советов)" [33]. Бюджетная система этого периода основывалась на трех принципах: демократического централизма, национальной политики и единства. Каждый нижестоящий бюджет входил составной частью в бюджет вышестоящей административно-территориальной единицы и находился в довольно жесткой зависимости от него. Преобладание централизма заключалось в том, что основные бюджетные средства были сконцентрированы в союзном бюджете, а у республиканских и местных органов власти были значительные ограничения в правах и отсутствовала самостоятельность в вопросах налогообложения, распределения и использования своих бюджетных средств. Удельный вес местных бюджетов в государственном бюджете СССР был в среднем на уровне 15-16%. "Доля местных бюджетов в общем объеме государственного бюджета повысилась с 14,5% в 1955 г. до 20,8% в 1965 г., в финансировании народного хозяйства - с 5,8 до 17,7%" [27]. Это было связано в основном с проведением политики жилищного строительства. В этот период времени наметилась тенденция роста доли областных бюджетов, через которые осуществлялось финансирование местных отраслей народного хозяйства. Однако после 1965 г. наметилась устойчивая тенденция снижения удельного веса местных бюджетов в общем объеме государственного бюджета СССР. "В 1975 году он составил 17,9%, а в 1980 году - 16,1%, в 1985-1988 годах - 15,9%. Рост доли местных бюджетов в 1990 году до 16,7% (на 0,8 пункта), а республиканских до 33,8% против 31,8% в 1985 году, объясняется углублением перестроечных процессов в народном хозяйстве и в бюджетной сфере, децентрализацией отраслей, связанных с удовлетворением нужд населения, нарастанием территориального подхода в управлении экономикой и социальной сферой" [27].

Принципиальные изменения в бюджетной системе произошли в связи с распадом СССР, созданием Российского государства, началом перехода к рыночным отношениям и т.д.

Закон "Об основах бюджетного устройства и бюджетного процесса в РСФСР", принятый в 1991 г., положил начало новому этапу в формировании новой бюджетной системы России. В этом документе приводятся основные понятия в области бюджета, а также определяются новые принципы бюджетного устройства страны.

Важной вехой в бюджетной сфере можно считать принятие в 1998 г. Бюджетного кодекса Российской Федерации (БК РФ).

Согласно ст.6 БК РФ, бюджетная система РФ - основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

В соответствии с Конституцией РФ (ст.71 и 132) и Бюджетным кодексом РФ (ст.10) бюджетная система Российской Федерации состоит из трех уровней:

федеральный бюджет и бюджеты государственных внебюджетных фондов (Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования РФ);

бюджеты субъектов Российской Федерации (региональные бюджеты) и бюджеты территориальных государственных внебюджетных фондов;

местные бюджеты, в том числе:

бюджеты муниципальных районов, городских округов, внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

бюджеты городских и сельских поселений.

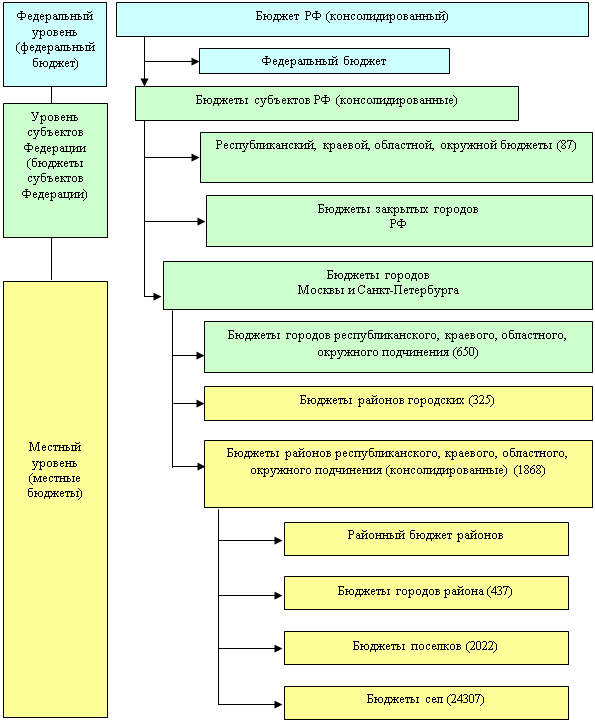

Бюджетная система Российской Федерации включает: федеральный бюджет, бюджеты государственных внебюджетных фондов; 88 бюджетов субъектов РФ (из них 21 республиканский бюджет, 55 краевых и областных бюджетов, 9 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петер-бурга); бюджеты территориальных государственных внебюджетных фондов и местные бюджеты.

Современную структуру бюджетной системы Российской Федерации можно представить на рисунке 1.

Рис.1. Структура бюджетной системы РФ

Согласно действующей редакции Кодекса, бюджетная система РФ имеет 3 уровня, реально в большинстве субъектов РФ существует 4 уровня. В субъектах РФ в составе бюджетов районов имеются сметы поселков и сельских администраций, в 24 субъектах созданы местные бюджеты двух уровней, в 15 - существуют местные бюджеты на уровне поселений и районные "государственные" бюджеты. Количество уровней бюджетной системы должно соответствовать количеству уровней публичной власти (установленных иными законами). Местные бюджеты делятся на бюджеты двух типов (уровней) - бюджеты муниципальных районов и бюджеты поселений (бюджет городского округа по составу доходов и расходов примерно равнозначны консолидированному бюджету района). В рамках реформы местного самоуправления с учетом формирования поселенческого уровня бюджетной системы РФ число муниципальных бюджетов все время увеличивается. Например, только в Ростовской области в 2006 г. к уже имевшимся 55 муниципальным образованиям добавилось еще 408 поселковых.

В Приложении 1 приведена динамика основных показателей бюджетной системы Российской Федерации.

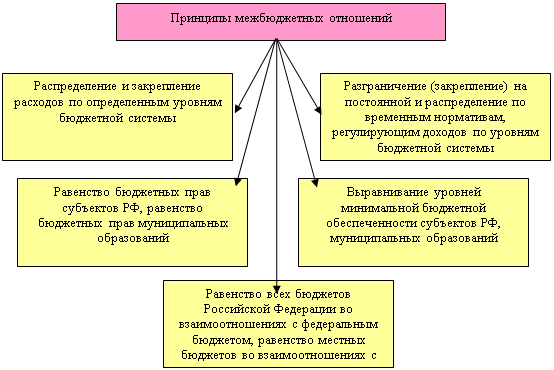

Бюджетная система Российской Федерации основана на принципах:

единства бюджетной системы Российской Федерации;

разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации;

самостоятельности бюджетов;

равенства бюджетных прав субъектов Российской Федерации, муниципальных образований;

полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов;

сбалансированности бюджета;

результативности и эффективности использования бюджетных средств;

общего (совокупного) покрытия расходов бюджетов;

прозрачности (открытости);

достоверности бюджета;

адресности и целевого характера бюджетных средств;

подведомственности расходов бюджетов;

единства кассы.

Принцип единства бюджетной системы Российской Федерации означает единство бюджетного законодательства Российской Федерации, принципов организации и функционирования бюджетной системы Российской Федерации, форм бюджетной документации и бюджетной отчетности, бюджетной классификации бюджетной системы Российской Федерации, санкций за нарушение бюджетного законодательства Российской Федерации, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации, ведения бюджетного учета и составления бюджетной отчетности бюджетов бюджетной системы Российской Федерации и бюджетных учреждений, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации.

Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации означает закрепление в соответствии с законодательством Российской Федерации доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы Российской Федерации, а также определение полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований.

Органы государственной власти (органы местного самоуправления) и органы управления государственными внебюджетными фондами не вправе налагать на юридические и физические лица не предусмотренные законодательством Российской Федерации финансовые и иные обязательства по обеспечению выполнения своих полномочий.

Принцип самостоятельности бюджетов означает:

право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

право и обязанность органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс, за исключением случаев, предусмотренных Бюджетным кодексом;

право органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательством Российской Федерации о налогах и сборах налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы Российской Федерации;

право органов государственной власти и органов местного самоуправления в соответствии с Бюджетным кодексом самостоятельно определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет межбюджетных субсидий и субвенций из других бюджетов бюджетной системы Российской Федерации);

недопустимость установления расходных обязательств, подлежащих исполнению за счет доходов и источников финансирования дефицитов других бюджетов бюджетной системы Российской Федерации, а также расходных обязательств, подлежащих исполнению одновременно за счет средств двух и более бюджетов бюджетной системы Российской Федерации, за счет средств консолидированных бюджетов или без определения бюджета, за счет средств которого должно осуществляться исполнение соответствующих расходных обязательств;

право органов государственной власти и органов местного самоуправления предоставлять средства из бюджета на исполнение расходных обязательств, устанавливаемых иными органами государственной власти и органами местного самоуправления, исключительно в форме межбюджетных трансфертов;

недопустимость введения в действие в течение текущего финансового года органами государственной власти и органами местного самоуправления изменений бюджетного законодательства Российской Федерации и (или) законодательства о налогах и сборах, законодательства о других обязательных платежах, приводящих к увеличению расходов и (или) снижению доходов других бюджетов бюджетной системы Российской Федерации без внесения изменений в законы (решения) о соответствующих бюджетах, предусматривающих компенсацию увеличения расходов, снижения доходов;

недопустимость изъятия дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов.

Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов Российской Федерации и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными Бюджетным кодексом.

Договоры и соглашения между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации, органами государственной власти и органами местного самоуправления, не соответствующие Бюджетному кодексу, являются недействительными.

Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов.

При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

Принцип результативности и эффективности использования бюджетных средств означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся:

субвенций и субсидий, полученных из других бюджетов бюджетной системы Российской Федерации;

средств целевых иностранных кредитов (заимствований);

добровольных взносов, пожертвований, средств самообложения граждан;

расходов бюджета, осуществляемых в соответствии с международными договорами (соглашениями) с участием Российской Федерации;

расходов бюджета, осуществляемых за пределами территории Российской Федерации;

отдельных видов неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года.

Принцип прозрачности (открытости) означает:

обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах по решению законодательных (представительных) органов государственной власти, представительных органов муниципальных образований;

обязательную открытость для общества и средств массовой информации проектов бюджетов, внесенных в законодательные (представительные) органы государственной власти (представительные органы муниципальных образований), процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти (представительного органа муниципального образования), либо между законодательным (представительным) органом государственной власти (представительным органом муниципального образования) и исполнительным органом государственной власти (местной администрацией);

стабильность и (или) преемственность бюджетной классификации Российской Федерации, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода).

Секретные статьи могут утверждаться только в составе федерального бюджета.

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

Главные распорядители (распорядители) бюджетных средств не вправе распределять бюджетные ассигнования и лимиты бюджетных обязательств распорядителям и получателям бюджетных средств, не включенным в перечень подведомственных им распорядителей и получателей бюджетных средств в соответствии со ст.158 Бюджетного кодекса.

Распорядитель и получатель бюджетных средств могут быть включены в перечень подведомственных распорядителей и получателей бюджетных средств только одного главного распорядителя бюджетных средств.

Подведомственность получателя бюджетных средств главному распорядителю (распорядителю) бюджетных средств возникает в силу закона, нормативного правового акта Президента Российской Федерации, Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, местной администрации.

Принцип единства кассы означает зачисление всех кассовых поступ-лений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, муниципальными правовыми актами органов местного самоуправления за пределами территории, соответственно, Российской Федерации, субъекта Российской Федерации, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством Российской Федерации [3].

Обобщая содержание принципов построения бюджетной системы, получивших отражение в Бюджетном кодексе, можно сказать, что их реализация должна определяться необходимостью выполнения общегосударственных экономических и социальных программ, а также перераспределении финансовых ресурсов для выравнивания развития регионов.

1.2 Типы и модели бюджетных систем, их особенностиВ настоящее время в мировой практике функционируют различные бюджетные системы, отличающиеся между собой по трем критериям:

Доля ВВП, централизуемая для финансирования государственных расходов (в ряде стран эта доля свыше 60%, но практикуется перераспределение ВВП на уровне около 30% от его объема).

Реализация за счет ассигнований из государственного бюджета социальных функций.

Воздействие (обратное) бюджетной системы на реальный сектор экономики.

В настоящее время применяются различные бюджетные системы, так или иначе тяготеющие к типичным - американской и европейской; имеется также существенно отличающаяся от них японская модель. Другие модели сочетают признаки названных (австралийская, средиземноморская, китайская, арабская и др.) [26].

Для американской системы характерно жесткое исполнение законов, регулирующих государственные доходы и расходы. Закон о бюджете не принимается. Разработка бюджета становится процедурой учета гарантированных законодательными актами обязательств государства и является заботой правительства. Административные региональные образования (штаты) имеют собственные бюджеты и с центральным бюджетом взаимодействуют в гораздо более узких пределах, чем это принято в европейских странах. Слово "штаты" дословно означает "государства". В США бюджетная система предполагает значительную самостоятельность штатов. Существенными особенностями американской системы являются:

вмешательство государства в экономику в форме финансирования программ развития отдельных секторов;

стимулирование развития предпринимательства посредством предоставления различных налоговых льгот;

возложение социальной "нагрузки" на доходы граждан. Соответственно, и относительно высокий уровень заработной платы формировался с учетом необходимости оплаты большинства услуг непосредственно потребителем. Для такой системы характерна сравнительно невысокая доля государственных расходов в объеме ВВП (немного более трети), хотя при значительной массе ВВП объем государственных расходов является значительным. Важно отметить, что названная доля за 90 лет (1913-2003 гг.) относительно ВВП возросла с 7,5 до 35%.

Иначе формируются государственные расходы в большинстве стран Европы. Для европейской бюджетной системы характерно предоставление гражданам социальных гарантий за счет бюджетных средств, активное вмешательство центра в решение финансовых проблем административно-территориальных образований, обеспечение определенного "выравнивания" экономических условий в регионах (в Германии - земель), несмотря на их определенную самостоятельность. Общей чертой всех бюджетных систем является их гибкость. В бюджетном процессе скрупулезно учитываются финансовые обязательства государства, предусмотренные конституцией и действующими законами, часто имеющими "рамочный" характер, в связи с чем многие конкретные вопросы решаются в рамках парламентских процедур.

Японская бюджетная система по доле государственных расходов напоминает российскую и американскую - около трети ВВП поступает в бюджетную систему, но значительную и растущую часть социальных расходов, связанных с оказанием социальных услуг работающим, берут на себя фирмы. Это делает ее похожей на советскую модель. Государственное вмешательство в экономику Японии на основе финансирования приоритетных расходов в то же время характерно и для американской модели. Японская модель постепенно трансформируется, но до сих пор сохраняется в некоторых фирмах традиция пожизненного найма [26].

Бюджетные системы различаются по степени их централизации. По этому критерию в рамках названных систем различают три типа Моделей.

Модель децентрализованной бюджетной системы характеризуется активной ролью регионов в обеспечении финансирования развития их экономики за счет собственных доходов. По этому критерию центральная власть берет на себя расходы, связанные с гарантиями, установленными законами государства. Это характерно, например, для Канады.

Умеренно централизованная, социально-ориентированная модель отличается тем, что расходы центра и регионов как атрибут государственных финансов оптимально сбалансированы и закреплены за уровнями бюджетной системы в расчете на ответственность каждого уровня за финансирование расходов, а значит, рост их доходов. Подобными являются бюджетные модели Германии, Швейцарии.

Максимально централизованная, социально-ориентированная модель характерна для государств, у которых практически нет проблемы реализации принципа бюджетного федерализма (шведская модель). В России в годы перестройки считался образцом шведский социализм, однако наша бюджетная система в годы реформ развивалась по пути сочетания признаков европейской и американской систем, что имеет объективные основы: сформировавшаяся прежде система оплаты различных социальных льгот за счет средств бюджета, от которой сразу отказаться невозможно; деформация всей воспроизводственной структуры в годы рыночных преобразований; значительная дифференциация экономических условий в регионах; резкое снижение доли государственного сектора в экономике и нерегулярные поступления в федеральный бюджет от предприятий государственного сектора. В связи с этим многие регионы не могут обойтись без финансовой помощи из федерального бюджета. Для бюджетной системы России характерны механизмы "американизации" социальных расходов (перекладывание многих расходов на семейные бюджеты), ограничение социальных функций предприятий при снижении активности государства в социальной политике, в связи с чем три четверти населения не в состоянии оплачивать социальные услуги за счет личных доходов.

Общей тенденцией развития бюджетных систем в различных странах является рост доли ВВП, перераспределяемой через бюджеты для централизованного финансирования многочисленных социально-экономических функций.

Европейская бюджетная система отличается тем, что доля ВВП, централизуемая для государственных расходов, достаточно высока (45-60%). Весьма характерно то, что эта доля росла под влиянием социализации общества в СССР после Второй мировой войны. Эта же тенденция (весьма сдержанная) характерна и для США, и для Японии, где, с одной стороны, ставка делалась на оплату социальных услуг гражданами (США), с другой - на развитие социальных функций бизнеса. Именно в Японии лежат истоки усиливающейся тенденции социализации бизнеса как фактора экономического роста и повышения качества жизни граждан. Наиболее высокой в Японии является и степень социальной ответственности бизнеса. Именно с этим связан невиданный в других странах в 60-80-е гг. ХХ в. научно-технический прогресс в Японии [26].

Бюджетная система России сочетает не самые совершенные признаки японской, американской и европейской систем. Сходство с японской в ней было в том, что предприятия СССР также имели социальные фонды, обеспечивали на высоком уровне реализацию социальных функций. В годы реформ от этого осталось немногое.

Сходство бюджетной системы России с американской системой заключается в том, что при низкой средней заработной плате гражданам навязывается американская модель оплаты многих социальных услуг, в том числе и коммунальных, за счет личного бюджета. Внедряется принцип платности всех услуг. Эта тенденция при низкой заработной плате делает бюджетную систему России неудачным копированием опыта США.

Сходство бюджетной системы России с европейской системой заключается в том, что в ней еще присутствуют "остатки" прежней социальной защиты граждан за счет средств бюджетов всех уровней. Социальная направленность бюджетной политики России в последние годы проявляется все более отчетливо в связи с реализацией национальных проектов [26].

Для всех моделей государств с социальной доминантой характерны следующие существенные признаки:

относительно высокая доля ВВП, перераспределяемого через бюджет на социальные цели. Через бюджетную систему в России перераспределяется около трети ВВП, а на расходы бюджетной системы направляется около четверти ВВП - вследствие ежегодно растущего профицита и накопления стабилизационного фонда;

развитие государственных и фирменных систем социальной поддержки граждан (в Японии в связи с доктриной пожизненного найма явно выражена фирменная поддержка, в Швеции - государственная, в других странах - смешанная плюс внебюджетные фонды);

высокая доля занятых в сфере производства нематериальных благ и услуг социального характера, незначительные масштабы безработицы, высокий уровень социальной защиты безработных и других категорий населения, не занятого трудом по объективным причинам. В нашей стране доля услуг в структуре ВВП росла прежде всего за счет развития посреднических услуг;

в целом высокий уровень производства и потребления ВВП на душу населения, рост уровня оплаты труда по мере роста ВВП и личного вклада каждого работника;

развитые формы массового удовлетворения социальных потребностей при некоторой дифференциации качества предоставляемых социальных благ с оплатой потребителем (развитие культуры, искусства, просвещения, образования, здравоохранения, физической культуры и спорта, информатики и т.п.);

приоритетное развитие нематериального производства как фактора усиления социально-реабилитационных функций общества, по значимости приравниваемых к функциям социальной экологии [26].

Бюджетные системы различаются в зависимости от типов государств с учетом того, является ли оно федеративным или унитарным. По степени распределения власти между центром и административно-территориальными образованиями все государства подразделяются на унитарные, федеративные и конфедеративные.

Бюджетная система унитарного государства состоит из двух звеньев - государственного и местных бюджетов.

Бюджетная система федеративных государств трехзвенна и состоит из федеративного бюджета, бюджетов членов федерации (штатов в США, Бразилии, Индии; земель - в Германии) и местных бюджетов.

Конфедеративное (союзное) государство - это постоянный союз суверенных государств, созданный для достижения политических или военных целей. Бюджет такого государства формируется из взносов входящих в конфедерацию государств. У государств-членов конфедерации действуют свои бюджетные и налоговые системы [1].

И в унитарных, и в федеративных государствах бюджеты нижестоящих уровней не входят в бюджеты вышестоящих уровней.

1.3 Консолидированный бюджет

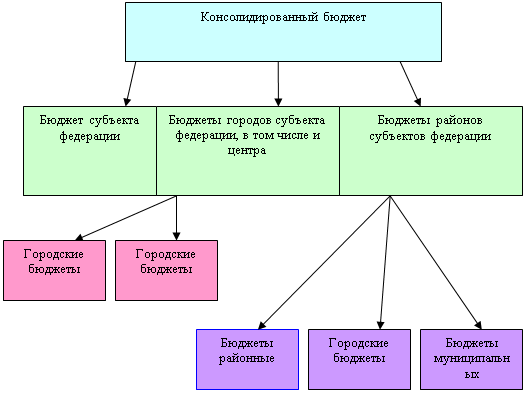

Консолидированный бюджет - свод бюджетов всех уровней бюджетной системы РФ, формируемых на соответствующей территории.

Согласно ст.6 БК РФ, консолидированный бюджет - это свод бюджетов бюджетной системы Российской Федерации (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами.

Консолидированный бюджет Российской Федерации включает федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации.

В свою очередь, консолидированный бюджет субъекта Российской Федерации включает региональный бюджет, т.е. бюджет субъекта Российской Федерации и свод бюджетов находящихся на его территории муниципальных образований.

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района [4].

Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или страны в целом.

Консолидированный бюджет обычно составляется при разработке проекта федерального бюджета в виде прогноза, на основе которого в процессе рассмотрения закона о бюджете уточняются пропорции бюджетов разных уровней бюджетной системы.

Консолидированные бюджеты Российской Федерации и субъектов Российской Федерации не рассматриваются и не утверждаются законодательными (представительными) органами власти всех уровней. Эти бюджеты являются в первую очередь статистическим сводом бюджетных показателей, характеризующим агрегированные данные по доходам и расходам, источникам поступления средств и направлениям их использования по территории в целом Российской Федерации, отдельных субъектов Российской Федерации и муниципальных образований.

В таблице 1 представлены пропорции консолидированного бюджета РФ на 2007 г.

Таблица 1. Основные пропорции консолидированного бюджета Российской Федерации на 2007 г. *

| Показатели | Федеральный бюджет | Бюджеты территорий | Консолидированный бюджет | |||

| млрд руб. | % к ВВП | млрд руб. | % к ВВП | млрд руб. | % к ВВП | |

| Всего доходов | 6188,1 | 19,8 | 4335,5 | 13,9 | 10523,8 | 33,7 |

| Всего расходов | 4686,3 | 14,9 | 4257,4 | 13,6 | 8943,7 | 28,5 |

| Профицит | 1501,8 | 4,8 | 78,1 | 0,26 | 1579,9 | 5,06 |

| * Источник: основные направления бюджетной и налоговой политики Российской Федерации на 2007 г. | ||||||

Показатели консолидированных бюджетов используются в бюджетном планировании и в сводном бюджетном планировании. В частности, при определении размеров дотаций в расчет принимаются объемы консолидированных бюджетов административно-территориальных образований. Без расчета показателей консолидированных бюджетов невозможно сводное финансовое планирование, так как многие показатели сводного финансового баланса государства и территориальных сводных финансовых балансов берутся из консолидированных бюджетов.

Важна роль показателей консолидированных бюджетов и при анализе формирования и использования централизованного финансового фонда страны, т.е. суммы всех финансовых ресурсов, поступающих в бюджетную систему. Так, используя показатель консолидированного бюджета Российской Федерации, определяют степень централизации финансовых ресурсов, создаваемых в стране и отражаемых в сводном финансовом балансе государства.

При разработке прогнозов экономического и социального развития государства, территорий используются финансовые показатели, в основе которых - показатели консолидированных бюджетов.

Разработка экономико-математических моделей прогнозирования бюджетов также основана на данных консолидированных бюджетов.

Для расчета финансовых ресурсов на перспективу исследуются корреляционные связи между объемами доходов консолидированных бюджетов и такими переменными, как ВВП, национальный доход, объем валовой продукции промышленности, сельского хозяйства [10].

Показатели консолидированных бюджетов используются также при расчетах, характеризующих различные виды обеспеченности жителей страны, территорий, например, бюджетные расходы на одного жителя на медицинское обслуживание, образование и другие среднедушевые бюджетные доходы. В свою очередь среднебюджетные показатели являются критериями для сравнительного анализа состояния отдельных территорий. Показатели консолидированного бюджета страны используются для сравнения с аналогичными показателями других государств.

Свод консолидированного бюджета и бюджетов государственных внебюджетных фондов дает представление о ресурсах, которыми располагают органы власти в центре и на местах. Такой свод получил название бюджета расширенного правительства - "расширенного" в том смысле, что он по доходам и расходам больше бюджета консолидированного и включает средства бюджетов государственных внебюджетных фондов, управление которыми осуществляется правительством. Этот бюджет тоже не утверждается.

Сводная информация по сумме названных бюджетов имеет существенное значение для определения перспективы развития всех звеньев бюджетной системы. В настоящее время доля бюджета расширенного в объеме ВВП достигает по доходам около 38%, по расходам - 34% ВВП [26].

Глава 2. Бюджетная политика государства 2.1 Содержание и основные концепции бюджетной политики

Бюджетная политика государства - главная составная часть финансовой политики, поскольку она определяет условия и принципы организации финансовых отношений при формировании доходной базы бюджетов, в ходе осуществления бюджетных расходов, при организации межбюджетных отношений. Бюджетная политика непосредственно влияет на размеры и пропорции централизуемых государством финансовых ресурсов и определяет не только текущую структуру расходов бюджетов, но и перспективы использования бюджетных средств для развития экономики и социальной сферы. Кроме того, бюджетная политика предопределяет организацию финансовых отношений между субъектами хозяйствования и государством в ходе осуществления налоговой политики, проведения государственной инвестиционной политики, при выработке бюджетной политики в отношении приоритетных отраслей и видов деятельности [2].

Бюджетная политика - это совокупность принимаемых решений, осуществляемых органами законодательной (представительной) и исполнительной власти, связанных с определением основных направлений развития бюджетных отношений и выработкой конкретных путей их использования в интересах граждан, общества и государства.

Содержание бюджетной политики многогранно и охватывает не только последовательность этапов ее разработки, но и детальную проработку ее функционального и временного аспектов.

Разработка бюджетной политики начинается с определения концептуальных основ развития бюджета, установления его роли в общественном воспроизводстве на соответствующем временном этапе. Затем формируются цели и задачи бюджетной политики, определяемые исходя из основных направлений использования бюджетных отношений в интересах граждан, общества и государства. На завершающем этапе бюджетной политики должны вырабатываться конкретные пути решения поставленных целей и задач, позволяющие реализовать основные направления использования бюджетных отношений на том или ином отрезке времени.

Содержание бюджетной политики можно представить в двух аспектах.

Функциональный аспект бюджетной политики включает политику:

в области доходов бюджета (фискальную);

в области расходов бюджета;

в области обеспечения сбалансированности бюджета;

эффективного управления государственным, муниципальным долгом;

в области межбюджетных отношений.

Временной аспект бюджетной политики состоит из бюджетной стратегии, рассчитанной на перспективу, и бюджетной тактики, ориентированной на проведение мероприятий в конкретном финансовом периоде. При этом совокупность бюджетных мер тактического характера должна укладываться в рамки принятой бюджетной стратегии и ни в коем случае не противоречить ей во избежание отрицательных последствий как в бюджетной сфере, так и в целом в экономике.

Бюджетная политика осуществляется как на государственном, так и на субфедеральном (региональном) и муниципальном уровнях.

Основу бюджетной политики составляют стратегические направления экономической и социальной политики государства; именно они определяют размеры и пропорции централизуемых государством финансовых ресурсов, перспективы использования бюджетных средств в интересах решения главных социальных и экономических задач государства. В условиях рынка бюджетная политика - главный рычаг определения основных направлений экономического воздействия государства на общественное производство.

Для обеспечения эффективности бюджетной политики при ее разработке должны соблюдаться определенные требования. Главное из них - научный подход к ее разработке, учитывающий реальное состояние экономики, финансов и бюджетной системы страны.

Под бюджетной политикой государства понимаются также мероприятия государства по управлению доходами и расходами бюджета, а также бюджетным дефицитом.

В экономической теории существует несколько концепций сбалансированности бюджета:

теория ежегодно балансируемого бюджета;

теория циклического балансирования бюджета;

теория автоматически стабилизирующейся экономической политики;

теория компенсирующегося бюджета;

теория функциональных финансов.

Концепция ежегодно балансируемого бюджета базируется на том, что бюджет должен быть ежегодно сбалансирован. Однако такое состояние бюджета исключает или в значительной степени уменьшает эффективность фискальной политики государства, имеющую антициклическую, стабилизирующую направленность. Например, экономика сталкивается с длительным периодом безработицы. Доходы населения падают. При таких обстоятельствах налоговые поступления автоматически сокращаются. Стремясь непременно сбалансировать бюджет, правительство должно либо повысить ставки налогов, либо сократить государственные расходы, либо использовать сочетание этих двух мер. Однако следствием этих мероприятий будет еще большее сокращение совокупного спроса. Другой пример, показывающий, как стремление ежегодно балансировать бюджет может стимулировать инфляцию. В условиях инфляции, при повышении денежных доходов автоматически увеличиваются налоговые поступления. Для предотвращения возможного профицита правительство должно принять следующие меры: либо снизить ставки налогов, либо увеличить правительственные расходы, либо использовать сочетание этих двух мер. Следствием этого будет усиление инфляции [34].

Концепция циклического балансирования основывается на том, что бюджет должен быть сбалансирован в ходе экономического цикла, а не ежегодно. Данная концепция предполагает, что правительство осуществляет антициклическое воздействие и одновременно стремится сбалансировать бюджет. Для того чтобы противостоять спаду производства, правительство снижает налоги и увеличивает государственные расходы, т.е. сознательно идет на временный дефицит бюджета. В ходе последующего подъема правительство повышает налоги и снижает государственные расходы. Возникающее положительное сальдо бюджета может быть использовано на покрытие дефицита, возникшего в период спада. Таким образом, правительство проводит позитивную антициклическую политику и одновременно балансирует бюджет, но не обязательно ежегодно. Проблема, возникающая при реализации данной концепции, заключается в том, что спады и подъемы в экономическом цикле могут быть неодинаковыми по глубине и продолжительности. Например, длительный и глубокий спад может смениться коротким периодом подъема. Кроме того, на экономические действия государства в ходе экономического цикла влияют политические факторы, когда общая цель стабилизации экономики подчинена срочным задачам политической конъюнктуры, решение которых ведет к увеличению государственных расходов, а значит, и к росту государственного долга и бюджетного дефицита [34].

Теория автоматически стабилизирующейся экономической политики также предполагает балансирование бюджета в рамках экономического цикла. Но особенность этой теории в том, что она делает попытку сгладить один из недостатков предыдущей теории - учесть политический фактор.

С политической точки зрения, для мнения избирателей государству выгоднее увеличивать государственные расходы, чем проводить жесткую налоговую политику ради увеличения доходов бюджета. Результатом таких действий государства может стать прогрессирующий дефицит бюджета и растущая государственная задолженность. Поэтому особое внимание уделяется автоматическим стабилизаторам бюджета - налогам, расходам по страхованию, различным трансфертам и субвенциям. Так, в период подъема встроенный механизм прогрессивного налогообложения должен обеспечить дополнительный доход бюджета. А во время кризиса страховые выплаты и трансфертные платежи призваны сглаживать последствия кризисных процессов. Встроенные стабилизаторы увеличивают (в период кризиса) или уменьшают (в период подъема) дефицит государственного бюджета без необходимости принятия каких-либо специальных законов и актов. Однако встроенные стабилизаторы лишь ограничивают размах или глубину циклических колебаний. К тому же экономика нуждается в дополнительных кредитно-бюджетных мероприятиях.

Теория компенсирующегося бюджета полностью отходит от понятия балансирования бюджета и не ставит это своей целью экономической политики. Для такого понимания государственного бюджета кредитное финансирование перестает быть мерой чрезвычайного характера. Заемные средства оцениваются как вполне легитимный источник доходной части бюджета любого развитого государства. Однако здесь существует опасность "раздувания" государственного долга до размеров, когда он будет оказывать не стимулирующее, а сдерживающее воздействие на экономику [25].

Теория функциональных финансов во многом пересекается с идеей о компенсирующемся бюджете, так как полностью оправдывает растущий государственный долг как инструмент стабилизации экономики.

Для этой теории вопрос о сбалансированности бюджета является второстепенным. Первоначальная задача государственных финансов - это обеспечение не инфляционной полной занятости, т.е. балансирование экономики, а не бюджета. Государственный бюджет является, прежде всего, инструментом достижения и поддержания экономической стабильности. Поэтому правительство не должно сомневаться, идя на введение дефицита бюджета и государственного долга. Растущую государственную задолженность сторонники теории функциональных финансов аргументируют следующими положениями. Во-первых, налоговые поступления автоматически возрастают по мере ускорения роста экономики, в результате чего дефицит бюджета будет отчасти самоликвидироваться. Во-вторых, права государства по установлению налогов и способности создавать деньги дают для него практически безграничную возможность финансировать дефицит бюджета. В-третьих, проблемы, порождаемые большим государственным долгом, на деле менее обременительны, чем разбалансированность экономики [25].

Критериальное значение для оценки качества бюджетной политики имеют следующие показатели:

стабильность доходов от реального сектора экономики;

пропорциональность роста доходов и расходов;

динамика доли текущих и капитальных расходов в структуре расходов бюджета;

соотношение процентных и непроцентных расходов в бюджете;

наличие сфер (отраслей), финансирование которых улучшается или ухудшается;

доля расходов бюджета на финансирование реального сектора экономики. При ее значительности (в настоящее время она не превышает 9% в структуре расходов федерального бюджета) государственный сектор экономики отстает в развитии [26].

2.2 Бюджетная политика в области межбюджетных отношенийВажнейшей составной частью бюджетной политики страны выступает концепция межбюджетных отношений. На ее основе разрабатываются подходы к разграничению доходных и расходных полномочий между уровнями власти, определению критериев и методов предоставления финансовой помощи на базе условий функционирования бюджетной системы [2].

В Бюджетном послании Президента Российской Федерации Федеральному Собранию Российской Федерации о бюджетной политике в 2008-2010 гг. были определены стратегические ориентиры на среднесрочную перспективу - содействие социальному и экономическому развитию Российской Федерации при безусловном учете критериев эффективности и результативности бюджетных расходов.

Следование этим стратегическим ориентирам в 2007 г. позволило существенно продвинуться в достижении определенных на среднесрочную перспективу целей бюджетной политики - улучшения качества жизни населения, создания условий для обеспечения позитивных структурных изменений в экономике и социальной сфере, решения проблем макроэкономической сбалансированности, повышения эффективности и прозрачности управления общественными финансами.

В результате внесения комплексных поправок в Бюджетный кодекс Российской Федерации была создана законодательная основа для эффективного функционирования и развития бюджетной системы страны, повышения результативности бюджетных расходов и реструктуризации бюджетного сектора.

Законодательно определен новый механизм использования нефтегазовых доходов федерального бюджета, установлены параметры формирования нефтегазового трансферта и ограничения на размер дефицита федерального бюджета.

Действовавший в 2004-2007 гг. Стабилизационный фонд Российской Федерации выполнил возложенные на него задачи поддержания макроэкономической стабильности, защиты экономики и бюджетной системы от колебаний внешнеэкономической конъюнктуры, снижения долговой нагрузки.

Сформированы Резервный фонд, призванный обеспечить сбалансированность федерального бюджета и исполнение принятых расходных обязательств в случае недостаточности нефтегазовых доходов, и Фонд национального благосостояния, ориентированный прежде всего на накопление финансовых средств для обеспечения долгосрочной устойчивости пенсионной системы.

В целях обеспечения преемственности и предсказуемости бюджетных проектировок, создания правовой основы для заключения многолетних государственных контрактов, формирования среднесрочных ориентиров для бизнеса осуществляется переход всех бюджетов бюджетной системы Российской Федерации к среднесрочному финансовому планированию; федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации формируются и утверждаются на трехлетний период.

В 2007 г. федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации впервые были приняты на 2008 г. и на плановый период 2009 и 2010 гг., что позволило заложить основу для формирования в текущем году бюджетных проектировок на 2009-2011 гг. в формате "скользящей трехлетки". Многие субъекты Российской Федерации и муниципальные образования также утвердили свои первые трехлетние бюджеты.

Принятые в 2007 г. поправки в Бюджетный кодекс Российской Федерации завершили закрепление на долгосрочной основе доходов за субъектами Российской Федерации и муниципальными образованиями. Наряду с заложенными в методиках выравнивания бюджетной обеспеченности регионов стимулами, это стало одним из факторов устойчивого роста налоговых и неналоговых доходов консолидированных бюджетов субъектов Российской Федерации.

В целом, оправдывает себя и механизм делегирования субъектам Российской Федерации исполнения федеральных полномочий, финансовое обеспечение которых осуществляется за счет субвенций из федерального бюджета.

Изменены подходы к порядку обеспечения федеральной поддержки осуществления инвестиций в объекты, находящиеся в собственности субъектов Российской Федерации и муниципальных образований, предполагающие отказ от утверждения детализированного перечня этих объектов на федеральном уровне и переход к заключению между федеральными и региональными органами власти соглашений, предусматривающих взаимные обязательства по осуществлению инвестиций в такие проекты.

Начиная с 2008 г. впервые на законодательном уровне созданы стимулы для сокращения дотационности бюджетов субъектов Российской Федерации и местных бюджетов за счет расширения бюджетных полномочий субъектов Российской Федерации и муниципальных образований с высокой степенью бюджетной самообеспеченности. В то же время предоставление бюджетам субъектов Российской Федерации субсидий из федерального бюджета не увязывается с эффективностью деятельности субъектов Российской Федерации, что снижает стимулирующую роль таких субсидий.

Серьезную озабоченность вызывает и тот факт, что ряд субъектов Российской Федерации отложили до 2009 г. завершение реформы местного самоуправления и формирование связанных с ней инструментов и методов межбюджетных отношений. Далеко не всегда органами государственной власти субъектов Российской Федерации соблюдаются установленные Бюджетным кодексом Российской Федерации принципы финансовых взаимоотношений с муниципальными образованиями, в том числе - закрепление за местными бюджетами на долгосрочной основе отчислений от налогов, подлежащих зачислению в бюджеты субъектов Российской Федерации. С трудом преодолеваются традиции "централизованного регулирования" доходов и расходов местных бюджетов [16].

В целом, по словам Президента Российской Федерации, сформированные к настоящему времени принципы и механизмы бюджетного федерализма и финансовых основ местного самоуправления обеспечивают необходимые предпосылки для повышения эффективности деятельности органов публичной власти всех уровней, проведения ими ответственной бюджетной политики и совершенствования управления общественными финансами. Исходя из этого политика в сфере межбюджетных отношений должна быть основана на стабильности законодательно закрепленного разграничения расходных полномочий, доходных источников, механизмов формирования и предоставления межбюджетных трансфертов.

Ее основной целью должно стать повышение качества бюджетного процесса и финансового менеджмента в субъектах Российской Федерации, в том числе за счет расширения практики учета результативности работы органов государственной власти субъектов Российской Федерации при принятии решений о предоставлении финансовой поддержки из федерального бюджета.

В бюджетном послании указывается также на необходимость консолидировать отдельные узконаправленные виды субсидий в рамках формируемых долгосрочных целевых программ или приоритетных направлений государственной политики. Одновременно должны быть установлены индикаторы эффективности их использования и общие требования к региональным или муниципальным программам в соответствующих сферах деятельности.

В связи с высокой степенью дифференциации налогового потенциала и стоимости оказания бюджетных услуг в регионах Российской Федерации при распределении субсидий следует учитывать уровень бюджетной обеспеченности регионов.

Одновременно следует поэтапно сокращать долю средств, предусматриваемых в составе дотаций на выравнивание уровня бюджетной обеспеченности на компенсационные меры. В условиях существенного роста налоговых доходов бюджетов субъектов Российской Федерации сохранение существующей доли таких средств на неопределенный срок по сути означает снижение финансовой поддержки регионов с объективно низким уровнем бюджетной обеспеченности.

Задача внедрения передовых принципов организации бюджетного процесса в субъектах Российской Федерации и муниципальных образованиях должна решаться органами исполнительной власти субъектов Российской Федерации совместно с федеральными органами исполнительной власти, осуществляющими государственную политику в соответствующей сфере. При оценке качества управления региональными финансами должна учитываться доля расходов бюджета субъекта Российской Федерации, формируемая в соответствии с принципами бюджетирования, ориентированного на результат.

Должны быть сформированы стимулы к повышению качества управления региональными и муниципальными финансами. Условиями, обеспечивающими надлежащее качество финансового менеджмента, могут быть расширение бюджетных возможностей для субъектов Российской Федерации и муниципальных образований, проводящих ответственную финансовую политику, и меры воздействия на субъекты Российской Федерации и муниципальные образования, в которых качество финансового управления не обеспечивает реализацию прав граждан на услуги и гарантии, предоставляемые органами государственной власти.

Необходимо ежегодно осуществлять мониторинг и составлять рейтинг качества финансового управления в субъектах Российской Федерации.

Для муниципальных образований в субъектах Российской Федерации должны быть установлены стимулы к повышению эффективности использования бюджетных средств и формированию заинтересованности органов местного самоуправления в увеличении доходов местных бюджетов. По мнению Правительства, в этих целях необходимо продолжить проведение федеральных конкурсов в сфере реформирования муниципальных финансов в рамках конкурсов по реформированию региональных финансов и разработать рекомендации по проведению аналогичной работы в субъектах Российской Федерации.

Глава 3. Бюджетный федерализм и межбюджетные отношения в Российской Федерации 3.1 Сущность и содержание бюджетного федерализма

Бюджетный федерализм - система налогово-бюджетных взаимоотношений вышестоящего и нижестоящих органов власти и управления на всех ступенях бюджетного процеcca.

Бюджетный федерализм - чрезвычайно сложное и многогранное явление, охватывающее различные аспекты общественной жизни: политический, правовой, экономический, финансовый. Бюджетный федерализм предполагает формирование и развитие системы бюджетного устройства, соответствующей федеративному государству и позволяющей органам власти субъектов федерации и местного самоуправления проводить самостоятельную налогово-бюджетную политику в рамках законодательно установленного разграничения полномочий и ответственности между органами власти разных уровней [28].

Система бюджетного устройства должна обеспечивать:

экономическую эффективность - создание долгосрочных стимулов для органов власти субъектов и местного самоуправления проводить структурные реформы, поддерживать конкурентную среду, благоприятный инвестиционный и предпринимательский климат, содействовать росту доходов населения и экономическому развитию соответствующих территорий;

бюджетную ответственность - управление общественными финансами от имени и в интересах населения при максимально эффективном использовании налоговых и иных ресурсов соответствующих территорий для предоставления бюджетных (общественных) услуг, прозрачности и подотчетности налогово-бюджетной политики, сбалансированности всех стадий бюджетного процесса, повышения законодательно установленной взаимной ответственности органов власти разных уровней при выработке и проведении бюджетной политики;

социальную справедливость - выравнивание доступа граждан вне зависимости от места их проживания к основным общественным услугам и социальным гарантиям;

политическую консолидацию - достижение общественного согласия по вопросам распределения между властями разных уровней налогово-бюджетных полномочий, создание условий для эффективного выполнения органами власти субъектов и местного самоуправления своих функций, содействие развитию гражданского общества;

территориальную интеграцию - обеспечение единства налогово-бюджетной системы, предотвращение появления и смягчение диспропорций регионального развития, упрочение территориальной целостности страны.

Сочетание принципов централизма и децентрализма в условиях бюджетного федерализма означает, что наряду с тенденцией децентрализации, характеризующейся усилением демократических начал организации и функционирования бюджетной системы страны, необходимыми условиями являются сохранение единства государства, финансовое обеспечение общих общественных потребностей как полностью бесплатных для населения (государственное управление, оборона и некоторые другие), в отличии от таких общественных потребностей, которые могут быть частично платными (образование, здравоохранение и др.). Это предопределяет соблюдение приоритета федерального бюджета, выражающего общие интересы всех членов федерации.

Понятие "бюджетный федерализм" можно определить как отношения между федеральными органами власти и органами власти субъектов федерации на основе сочетания принципов централизма и децентрализма по поводу формирования и реализации бюджетной политики государствa, разграничения налогово-бюджетных полномочий, расходов и доходов, их распределения и перераспределения в бюджетной системе при высокой степени самостоятельности бюджетов и ответственности за результаты проводимой региональными и местными властями самостоятельной налогово-бюджетной политики исходя из единства общегосударственных интересов и интересов населения, включая интересы народов многонациональной федерации, проживающих на территории субъектов федерации, и входящих в них местных территориальных образований [5].

Имеется несколько моделей бюджетного федерализма. Классическая модель децентрализованного бюджетного федерализма ("конкурентный федерализм") ориентирована на конкуренцию между территориальными образованиями, имеющими свои "непересекающиеся" налоги по принципу "один налог - один бюджет". Данная модель характеризуется более высокой степенью децентрализации управления налогово-бюджетными процессами по вертикали власти и бюджетной системы. При этом она сочетается с приоритетностью федерального налогово-бюджетного законодательства, гарантирующего соблюдение общественных интересов и возможность федерального центра оказывать в основном целевую финансовую поддержку территориальным образованиям. Эта модель реализуется в США.

Другая модель в мировой практике носит название кооперативного бюджетного федерализма ("один налог - три бюджета"). Она ориентирована в большей степени на партнерство и активную политику федерального центра по вертикальному и горизонтальному выравниванию бюджетной обеспеченности территориальных образований, где она меньше некоего среднего уровня. Кроме того, значительно ограничивается самостоятельность региональных и местных властей в области налогообложения (например, в Германии) [26].

Вместе с тем, имеются и смешанные формы (например, в Канаде, Швейцарии).

Российский бюджетный федерализм можно отнести к кооперативной модели с элементами децентрализованной модели бюджетного федерализма. Суть российской модели бюджетного федерализма в том, что она предполагает партнерские отношения между федеральным центром и субъектами федерации по бюджетным вопросам. Вместе с тем, федеральное законодательство имеет приоритет над законодательством субъектов РФ, так как оно отражает их общие интересы и прежде всего заинтересованность в обеспечении целостности и единства федеративного государства.

Специфика российского бюджетного федерализма состоит в том, что при наличии 88 территориальных систем управления бюджетными ресурсами вследствие значительного разрыва между уровнями бюджетной обеспеченности регионов функционируют принципиально разные схемы управления бюджетами регионов-доноров и регионов-реципиентов, хотя экономический потенциал любого региона создавался и создается на протяжении десятилетий усилиями всей страны. В подлинной федерации неприемлемо закрепление статуса "доноров" и "реципиентов", поскольку юридически они равноправны, а если имеют различную бюджетную обеспеченность и различный финансовый потенциал, то, как правило, в результате места и роли соответствующих субъектов в экономической и социальной системе страны в зависимости от всей совокупности обстоятельств и факторов.

Для экономики федеративного государства неприемлема излишняя концентрация бюджетных средств как на федеральном уровне, так и на уровнях субъектов Федерации и местного самоуправления. В первом случае неизбежно нарастание социальной напряженности в обществе, поскольку большая часть конституционных прав граждан реализуется за счет средств бюджетов республик, краев и областей, районов и городов, экономика и социальная сфера которых развиты не в одинаковой степени по ряду объективных причин, включая естественные (географический, природно-климатический и прочие) факторы. Во втором случае может произойти ослабление реализации государственных функций, что неизбежно ведет к спаду производства, снижению доходов консолидированного бюджета, иным негативным социальным последствиям.

Экономическая политика в федеративном государстве является результатом согласованных усилий, взаимодействия всех уровней власти в решении как федеральных, так и региональных задач социально-экономического развития страны. Основной вопрос федеративных отношений - разграничение полномочий по предметам совместного ведения и усиление компетенции и ответственности местных и региональных властей в обеспечении функций социальной сферы. В соответствии с принципом субсидиарности органы местного самоуправления, субъекты РФ передают центру только те полномочия, которые не в состоянии реализовать собственными силами.

Доходы территориальных бюджетов (региональных и местных) формируют основу территориальных финансовых ресурсов, обеспечивают материальную базу для выполнения возложенных на соответствующие органы государственной власти функций. Воздействие местных властей на процессы социально-экономического развития на территории соответствующих административных образований непосредственно зависит от устойчивости доходной базы региональных и местных бюджетов.

Разграничение бюджетных доходов в Российской Федерации в настоящее время предусматривает использование как собственных, так и передаваемых на постоянной или долговременной основе долевых отчислений от собственных доходов более высокого уровня бюджетной системы. Иначе говоря, в системе межбюджетных трансфертов ключевую роль играют формы перераспределения средств из бюджета одного уровня на другой.

В процессе исполнения утвержденных бюджетов не исключено увеличение или уменьшение доходов или расходов по независящим от соответствующего органа власти причинам, например в результате совершенствования налогового и бюджетного законодательства, перераспределения полномочий по финансированию определенных расходов и т.п.

Операции по передаче средств из одних бюджетов в другие, связанные с возникновением указанных условий, также относят к взаимным расчетам, а сами средства называют бюджетными компенсациями. Это суммы, утверждаемые и перераспределяемые в бюджеты другого уровня для возмещения недостаточных доходов и покрытия возрастающих расходов, вызванных решениями органов власти другого уровня.

Потребность в регулировании бюджетов в пределах финансового года порождает необходимость предоставления не только межбюджетных компенсаций, но и выделения внутрибюджетных кредитов. Будучи составной частью механизма внутрибюджетных заимствований, данная форма обеспечения бюджетных поступлений также базируется на перераспределении средств между бюджетами и, безусловно, приводит к появлению конкретных бюджетных взаимосвязей. Но это уже возмездные отношения, отличные от межбюджетного субсидирования.

В рамках бюджетного регулирования особое значение уделяется бюджетному выравниванию.

Похожие работы

... : быть или не быть // Экономика и жизнь. 1996. № 37 (сентябрь). 29. Ляско А. «Бюджет на куриных ногах», «Экономика и Жизнь» №10, 1998 30. Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации // Финансы, 1998, № 6. 31. Местные финансы и формирование бюджетов муниципальных образований // Финансы, 1997, № 11. 32. Налоги: федеральные и местные // ...

... либо отразить их в соответствующих главах закона «Об основах бюджетной системы (бюджетного устройства и бюджетного процесса) в субъекте Российской Федерации». 3. Перспектива развития межбюджетных отношений на 2005 -2010 года 3.1 Взаимоотношения региональных бюджетов с федеральным центром в будущем Основные подходы к формированию финансовых взаимоотношений федерального бюджета ...

... особенности формирования бюджетных проектировок на 2008-2010 годы. 3. Пути преодоления проблем при формировании бюджета и развитии межбюджетных отношений 3.1. Совершенствование системы межбюджетных отношений Развитие системы межбюджетных отношений предполагает проведение на региональном и местном уровнях самостоятельной бюджетно-налоговой политики. Ее основной целью должно стать ...

... Чем выше уровень концентрации средств в центральном бюджете, тем ниже уровень экономического и социального развития государства», иначе говоря, увеличение доли центрального бюджета уменьшает долю средств, направляемых на жизнеобеспечение человека. (4) 2. Практическое задание СОСТАВЛЕНИЕ ПРОЕКТА БЮДЖЕТА РАЙОНА 1. На основе представленных исходных данных рассчитать показатели проекта бюджета ...

0 комментариев