Навигация

Доходы государственного бюджета

58955

знаков

0

таблиц

1

изображение

2. Доходы государственного бюджета.

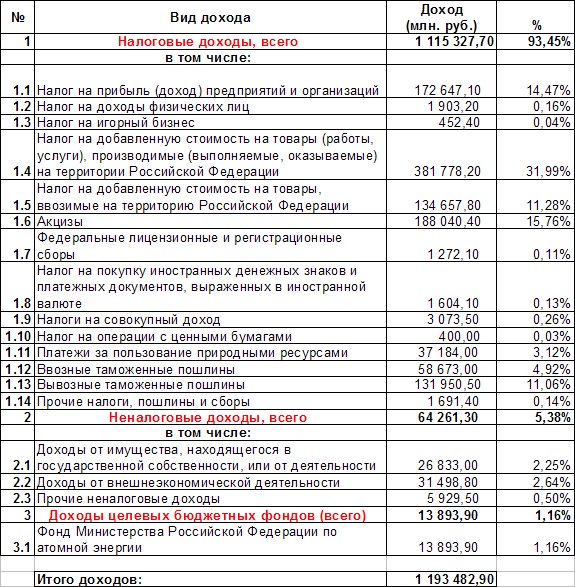

Доходы бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации.

В соответствии со статьей 49 Бюджетного кодекса РФ [1], к налоговым доходам федерального бюджета относятся:

§ федеральные налоги и сборы. Их перечень и ставки определяются налоговым законодательством РФ, а пропорции распределения в порядке бюджетного регулирования между бюджетами разных уровней бюджетной системы РФ утверждаются федеральным законом о федеральном бюджете на очередной финансовый год на срок не менее трех лет при условии возможного увеличения нормативов отчислений в бюджеты нижестоящего уровня на очередной финансовый год. Срок действия долговременных нормативов может быть сокращен только в случае внесения изменений в налоговое законодательство РФ;

§ таможенные пошлины, таможенные сборы и иные таможенные платежи;

§ государственная пошлина в соответствии с законодательством Российской Федерации.

Из неналоговых же доходов основными являются следующие виды:

- доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности;

- доходы от продажи имущества, находящегося в государственной и муниципальной собственности;

- доходы от реализации государственных запасов;

- доходы от продажи земли и нематериальных активов;

- поступления капитальных трансфертов из негосударственных источников;

- административные платежи и сборы;

- штрафные санкции, возмещение ущерба;

§ доходы от внешнеэкономической деятельности

На основании статьи 54 Бюджетного кодекса РФ [1], в доходах федерального бюджета обособленно учитываются доходы федеральных целевых бюджетных фондов. Они учитываются по ставкам, установленным налоговым законодательством РФ, и распределяются между федеральными целевыми бюджетными фондами и территориальными целевыми бюджетными фондами по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год.

Доходы бюджета классифицируются не только по методам взимания и формам их мобилизации – на налоговые и неналоговые, но и по другим признакам, в частности:

1. В зависимости от механизма поступления доходов в бюджет, они подразделяются на собственные и регулирующие.

2. По социально – экономическому признаку выделяют доходы, поступающие от юридических лиц и от физических лиц;

3. В зависимости от конкретных объектов обложения – взимаемые с имущества или дохода;

4. По признаку источников уплаты – налоги, уплачиваемые из выручки, из прибыли, и налоги, относимые на себестоимость продукции (работ, услуг);

5. По конкретным видам прямых и косвенных налогов (налог на прибыль предприятий и организаций, подоходный налог с физических лиц, акцизы, НДС, таможенные пошлины и т.д.).

Исполнение федерального бюджета по доходам является важной частью процесса исполнения федерального бюджета, поскольку финансирование расходов осуществляется по мере поступления доходов в бюджет. Следовательно, если доходы не поступают в полном объеме, то и расходы не могут быть профинансированы в соответствии с утвержденными бюджетными назначениями.

3. Расходы государственного бюджета.

Расходы государственного бюджета – это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использование по отраслевому, целевому и территориальному назначению. Категория расходов бюджета проявляется через конкретные виды расходов, каждый из которых может быть охарактеризован с качественной и количественной сторон. Качественная характеристика позволяет установить экономическую природу и общественное назначение каждого вида бюджетных расходов, количественная – их величину.

Расходы бюджета представляют собой затраты, возникающие в связи с выполнением государством своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям. Расходная часть охватывает всю экономику, так как государство учитывает экономические интересы общества в целом. На величину и структуру расходов федерального бюджета влияют множество факторов, как-то: государственное устройство, внешняя и внутренняя политика государства, общий уровень экономики, уровень благосостояния населения, размер государственного сектора в экономике и многие другие факторы.

Через бюджетные расходы финансируются бюджетополучатели – организации производственной и непроизводственной сферы, являющиеся получателями или распорядителями бюджетных средств. Бюджет определяет только размеры бюджетных расходов по статьям затрат, а непосредственные расходы осуществляют бюджетополучатели. Кроме того, за счет бюджета происходит перераспределение бюджетных средств по уровням бюджетной системы через дотации, субвенции, субсидии и бюджетные ссуды. Расходы бюджета носят в основном безвозвратный характер. На возвратной основе могут предоставляться только бюджетные кредиты и ссуды. Основные статьи расходов бюджета РФ: управление, оборона, поддерживание правопорядка, социальное обеспечение, здравоохранение, культура, образование, а также обслуживание внешнего государственного долга.

Организация государственных расходов основана на следующих принципах:

Похожие работы

... защищенным слоям населения и поддерживать дальнейший экономический рост страны, развитие экономики. Роль государственного бюджета в распределении совокупного общественного продукта, национального дохода и в экономическом росте производства Государственный бюджет – это сложная экономическая категория. Как экономическая категория, государственный бюджет представляет собой систему экономических ...

... дефицит, следствием которого может стать неконтролируемая инфляция. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов ...

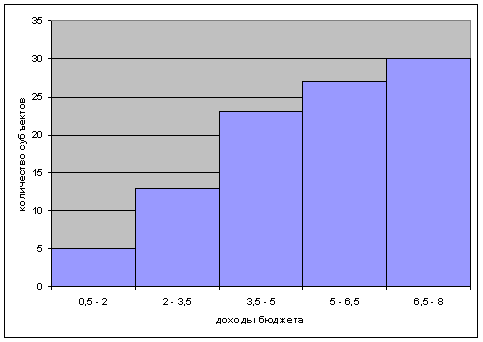

... и косвенного воздействия на экономику являются: субсидирование предприятий, государственные инвестиции, бюджетное финансирование, субвенции и др. Расчетная часть Тема: Статистическое изучение объема, состава и динамики доходов и расходов государственного бюджета Имеются следующие выборочные данные (выборка 25%-ная механическая) о доходах и расходах бюджетов субъектов РФ за полугодие, млн. ...

... действующей системе налогообложения и принятых законодательной властью государственных расходах в экономике существовала бы полная занятость. Циклический дефицит – это разница между фактическим и структурным дефицитом государственного бюджета. Циклический дефицит представляет собой следствие колебаний экономической активности в ходе делового цикла. При этом изменения в налоговых поступлениях и ...

0 комментариев