Содержание и задачи налоговых инспекторов за деятельностью граждан

Проверка соблюдения порядка ведения книги по учету доходов и расходов в соответствии с действующим положением

Проверка соблюдения сроков предоставления деклараций о совокупном годовом доходе

Проверка документов о расходах по строительству нового жилья или его приобретению

Проверка правильности, достоверности и законности отражения в декларации облагаемого дохода

Указать сроки подачи декларации

Организация взаимодействия налоговой службы с налоговой полицией

Навигация

Указать сроки подачи декларации

Контроль Гос. Налоговой Инспекции за деятельностью граждан

99887

знаков

2

таблицы

2

изображения

1. Указать сроки подачи декларации

2. Сделать перерасчет по фактически полученному доходу

Решение:

В соответствии с внесением изменений декларации о совокупном годовом доходе за 1998 год подаются до 30 апреля 1999 года. 30 апреля – последний день подачи деклараций.

В первую очередь мы рассчитываем вычеты.

С апреля по июль месяцы Ивановой на двоих детей положены вычеты в 2-кратном размере ММОТ, так как совокупный годовой доход не превышает 5000 рублей, значит за 4 месяца мы делаем вычеты на двоих детей в 2-кратном размере ММОТ

(83,49 * 2) * 4 = 1335р. 84коп.

С октября по декабрь 1998 года Ивановой на детей предоставляется право на вычеты в 1-кратном размере ММОТ, т.к. совокупный годовой доход превышает 5000 рублей, но не превышает 20000 рублей, значит делаем вычеты на двоих детей за 3 месяца в 1-кратном размере ММОТ:

(83,49 * 2) * 3 = 500р. 94коп.

Так как Иванова не имеет основного места работы она тоже имеет право на вычеты. С апреля по июль месяцы вычеты предоставляются 2-кратном размере ММОТ, так как совокупный годовой доход за эти месяцы не превысил 5000 рублей, значит за 4 месяца вычеты предоставляются в 2-кратном размере ММОТ:

(83,49 * 2) * 4 = 667р. 92коп.

Так как с октября по декабрь месяцы совокупный годовой доход превысил 5000 рублей, но не превысил 20000 рублей, то вычеты предоставляются за 4 месяцы в 1-кратном размере ММОТ:

83,49 * 3 = 250р. 47коп.

Общая сумма вычетов на детей и на предпринимателя составила :

1335,84 + 667,92 +250,47 + 500,94 = 2755р. 17коп.

Для определения налогооблагаемого дохода необходимо из совокупного годового дохода вычесть вычеты:

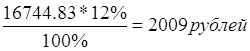

19500 – 2755,17 = 16744р. 83коп.

После определения налогооблагаемого дохода мы можем рассчитать сумму подоходного налога, подлежащую к уплате в бюджет:

Так как в течение года были внесены авансовые платежи, то определяем сумму налога, подлежащую к доплате в бюджет в результате перерасчета по фактическому доходу

2009 – 160 = 1849 рублей. (Приложение № 3).

Пример 3.

Гражданин Глазков В.И., не имеющий основного места работы, зарегистрированный в качестве предпринимателя, получил в течении 1998 года совокупный годовой доход в размере 3839 рублей, были произведены документально подтвержденные расходы в сумме 3000 рублей 29 копеек. Доход был получен за июнь и за июль месяцы 1998 года.

В декларации указан предполагаемый доход на 1999 год в размере 2000 рублей.

Задание:

1. Указать срок подачи декларации

2. Рассчитать сумму подоходного налога, подлежащую к уплате в бюджет.

3. Исчислить сумму авансовых платежей на 1999 год и указать сроки их уплаты.

Решение:

30 апреля – последний срок подачи декларации за 1998 год.

Так как предприниматель не имеет основного места работы, значит ему положены вычеты в 2-кратном размере ММОТ, потому что его совокупный годовой доход не превысил 5000. Если предприниматель осуществлял деятельность и получил доход за 2 месяца, то вычеты производятся за 2 месяца в 2-кратном размере:

(83,49 * 2) * 2 = 333р. 96коп.

Для того, чтобы исчислить подоходный налог, необходимо знать налогооблагаемый доход.

Налогооблагаемый доход рассчитывается путем разности между совокупным годовым доходом и вычетов, которые были произведены предпринимателю и документально подтверждены расходами, связанными с получением доходов:

3839 – 3000,29 – 333,96 = 505р. 48коп.

После определения налогооблагаемого дохода можно рассчитать сумму подоходного налога, подлежащую к уплате в бюджет:

![]()

61 рубль подлежит к уплате в бюджет. Перерасчет не делается, так как в течение года не были уплачены авансовые платежи.

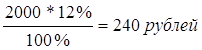

Так как в декларации указан предполагаемый доход на 1999 год. Значит мы рассчитываем авансовые платежи на 1999 год :

Так как в декларации указан предполагаемый доход на 1999 год. Значит мы рассчитываем авансовые платежи на 1999 год :

Предприниматели уплачивают авансовые платежи в 3 срока, значит сумму 240 : 3 = 80 рублей. Отсюда следует

80 рублей к 15.07.99

80 рублей к 15.08.99

80 рублей к 15.11.99

(Приложение № 4).

Пример 4

Гражданин Исаев И.В. по месту основной работы в Детской областной больнице за 1998 год получил совокупный годовой доход в сумме 10878 руб. 30 коп. Сумма коэффициентов и надбавок за стаж работы в местности с особыми условиями составила 5117р. 80коп.

Так же он зарегистрирован в качестве предпринимателя и осуществлял платные медицинские услуги в 1998 году и доход от них составил 4440 рублей.

Сумма налога, исчисленная в течение года, составила 2130 рублей.

Предполагаемый доход на 1999 год составил по данным декларации 6000 рублей.

Задание

1. Сделать расчет налога по основному месту работы, с сумм коэффициентов и надбавок и по предпринимательской деятельности.

2. Сделать перерасчет по фактически полученному доходу.

3. Исчислить сумму авансовых платежей на 1999 год и указать сроки их уплаты.

РешениеСделаем расчет налога по месту основной работы.

![]() Рассчитаем отчисления в пенсионный фонд – 1% от совокупного годового дохода:

Рассчитаем отчисления в пенсионный фонд – 1% от совокупного годового дохода:

Так же физическому лицу по месту основной работы положены вычеты.

Так как в январе и феврале месяцах доход составил менее 5000 рублей, значит, ему положены вычеты в 2-кратном размере ММОТ:

(83,49 * 2) * 2 = 333р. 96 коп.

С марта по декабрь ему положены вычеты в однократном размере, так как с марта месяца доход превысил 5000 рублей. Значит, делаем вычеты за 9 месяцев, так как Исаев И.В. один месяц находился в отпуске, в 1-кратном размере:

83,49 * 9 = 751р. 41коп.

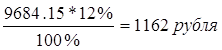

Для определения налогооблагаемого дохода необходимо из валового дохода вычесть отчисления в пенсионный фонд и вычеты:

10878,30 – 108,78 – 333,96 – 751,41 = 9684р. 15коп.

Теперь посчитаем сумму основного дохода по месту основной работы:

Подоходный налог от предпринимательской деятельности рассчитывается с совокупного годового дохода от предпринимательской деятельности в совокупности с совокупным годовым доходом от деятельности по месту основной работы:

Совокупный годовой доход = 10878,30 + 4440 = 15318руб. 30 коп.

Вычеты по основному месту работы составили 1194р. 15коп., а если по основному месту работы вычеты рассчитывались, то по предпринимательской деятельности не рассчитываются.

Определяем налогооблагаемую базу путем вычета из совокупного годового дохода вычетов по основному месту работы:

15318,30 – 1194,15 = 14124р. 15коп.

![]() Определяем сумму подоходного налога, подлежащую к уплате в бюджет:

Определяем сумму подоходного налога, подлежащую к уплате в бюджет:

Подоходный налог с коэффициентов и надбавок за работу в местностях с особыми условиями работы рассчитывается раздельно от основного места работы и предпринимательской деятельности:

Рассчитаем сумму отчислений в Пенсионный фонд:

![]()

Теперь рассчитаем налогооблагаемый доход путем вычета из совокупного годового дохода отчислений в Пенсионный фонд:

5117,80 – 51,18 = 5066р. 62коп.

Сумма подоходного налога с суммы коэффициентов и надбавок составляет:

![]()

Сейчас необходимо рассчитать общую сумму налога, подлежащего к уплате в бюджет:

1695 + 608 = 2303р.

Так как в течение 1998 года физическое лицо уплачивало налог, значит сделаем перерасчет и рассчитаем сумму подоходного налога подлежащую к доплате в бюджет:

2303 – 2130 = 173р.

Так как нам известен предполагаемый доход на 1999 год, мы можем рассчитать авансовые платежи на 1999 год:

![]()

Авансовые платежи уплачиваются предпринимателем в три строка:

240 руб. к 15.07

240 руб. к 15.08

240 руб. к 15.09 (Приложение 5)

10. Ответы ГНИ на вопросы предпринимателей

В настоящее время ощущается острый недостаток в пособиях, в которых подробно и в то же время доступно, были бы изложены основные положения подоходного налогообложения, а так же разъяснены трудности, возникающие при взимании данного налога. Поэтому налогоплательщики подоходного налога обращаются с неясными для них вопросами к налоговой инспекции. И налоговая инспекция отвечает:

ВопросПредприятие арендует у физических лиц автотранспортные средства. Согласно договору аренды, затраты на ремонт, а так же эксплуатационные расходы осуществляются за счет средств предприятия.

Правомерны ли требования налоговой инспекции по включению в совокупный доход работников суммы арендной платы, а так же произведенного ремонта автомашин?

ОтветПри ответе на вопрос следует иметь в виду следующее.

В соответствии с положениями подпункта « » пункта 41 Инструкции Госналоговой службы России от 29 июня 1995 года № 35 «По применению закона РФ “О подоходном налоге с физических лиц”» (в редакции последующих изменений и дополнений) в случае заключения физическим лицом на основании статьи 646 Гражданского кодекса РФ договора аренды на принадлежащее ему имущество с другим юридическим или физическим лицом, осуществляющим текущий или капитальный ремонт арендованного имущества и несущим расходы по его содержанию, суммы стоимости такого ремонта, а так же суммы расходов арендатора по содержанию имущества подлежат включению в совокупный доход физического лица – арендодателя.

При этом удержание налога с таких доходов, источником выплаты которых является юридическое лицо, должно производится в установленном порядке источником выплаты (предприятием-арендатором) с предоставлением налоговой инспекции соответствующих сведений о доходах физических лиц – арендодателей. Таким образом, требования налоговой инспекции по включению в совокупный доход работников суммы арендной платы, а также произведенного ремонта автомашин следует признать правомерным.

Вопрос.

В каких случаях возникает объект налогообложения у физических лиц, заключающих договоры мены с юридическими лицами?

Ответ.

Если по договору мены, заключенному между физическим лицом и юридическим лицом, физическому лицу передаются товары большей стоимости, чем он в свою очередь передает юридическому лицу, то указанная разница должна быть включена в совокупный налогооблагаемый доход гражданина.

Иными словами, объект обложения подоходным налогом возникает в случае неравноценного обмена. Если в результате предприятие производит оплату (списание) ценовой разницы за счет собственных средств, то есть имеет место распределение средств организации в пользу физического лица, выступавшего одной из сторон по такому договору.

При этом, если обмен осуществляется с работником организации, налогообложение производится по совокупности с другими доходами, полученными по данному месту работы.

При обмене с физическими лицами, не состоящими в трудовых отношениях, уплата налога производится посредством внесения таким лицом в кассу организации суммы подоходного налога, причитающегося к уплате. В случае не удержания налога у источника получения дохода организация обязана в месячный срок сообщить о сумме задолженности налоговой инспекции по месту своего нахождения.

В этом случае уплата налога будет производиться на основании платежного извещения, вручаемого налоговой инспекцией физическому лицу.

Вопрос.

Каков порядок налогообложения доходов, полученных от продажи объектов интеллектуальной собственности?

Ответ.

В соответствии с подпунктом “т” пункта 1 статьи 3 Закона РФ от 7 декабря 1991 года № 1998-1 «О подоходном налоге с физических лиц» (в редакции последующих изменений и дополнений) от налогообложения освобождаются суммы, получаемые в течение года от продажи квартир, жилых домов, дач, садовых домиков, земельных участков, земельных паев (долей), принадлежащих гражданам на праве собственности, в части, не превышающей 5000-кратного установленного законом размера ММОТ, а также суммы, получаемые в течение года от продажи иного имущества, принадлежащего гражданам на праве собственности, не превышающие 1000-кратного установленного законом размера ММОТ.

Под понятием «имущество физического лица» для целей налогообложения следует понимать совокупность объектов в стоимостном выражении, в отношении которых гражданин обладает правом собственности.

Интеллектуальная собственность является результатом интеллектуальной деятельности, на которую собственник приобретает не имущественное, а исключительное право.

В соответствии со статьей 2 Гражданского кодекса РФ исключительные права на результаты интеллектуальной деятельности (интеллектуальная собственность) относятся к личным неимущественным правам, связанным с имущественными правами гражданина или юридического лица. К объектам интеллектуальной собственности относятся программы для ЭВМ и баз данных, «ноу-хау», разработки технической и прочих видов документации, товарные знаки, фирменные наименования и другие.

Согласно статье 130 Гражданского кодекса РФ, объекты исключительных гражданских прав к недвижимым (движимым) вещам и соответственно к недвижимому (движимому) имуществу не относятся, поэтому 1000-кратный вычет на суммы, получаемые физическими лицами от продажи интеллектуальной собственности, не распространяется.

Вместе с тем, согласно подпункту «д» пункта 6 статьи 3 закона «О подоходном налоге с физических лиц», совокупный доход, полученный физическими лицами в налогооблагаемом периоде, уменьшается на суммы документально подтвержденных расходов, непосредственно связанных с извлечением дохода от выполненных работ по гражданско-правовым договорам.

Вопрос.

Наше предприятие покупает металлолом у физических лиц, для которых такая деятельность не является предпринимательской. Нужно ли взыскивать с них подоходный налог, как того требует налоговая инспекция ?

Ответ.

В соответствии с подпунктом «т» пункта 8 Инструкции Налоговой службы России от 29 июня 1995 года № 35 «По применению Закона РФ «О подоходном налоге с физических лиц» (в редакции последующих изменений и дополнений) суммы доходов физического лица, полученные им от реализации стеклотары и вторичного сырья, для которых такая деятельность не является предпринимательской, не включаются в его совокупный годовой налогооблагаемый доход. Требования налоговой инспекции неправомерны.

Вопрос.

В каком порядке производится налогообложение доходов, полученных физическими лицами в виде распределенной доли имущества при их выходе из состава Общества с ограниченной ответственностью?

Статьей 48 Гражданского кодекса РФ установлено, что учредители (участники) хозяйственных товариществ и обществ права собственности или иного вещного права на имущество таких товариществ (обществ) не имеют.

Имущество, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное хозяйственным товариществом или обществом в процессе его деятельности, принадлежит такому товариществу или обществу на праве собственности.

Таким образом, выплаченные физическому лицу – учредителю товарищества суммы стоимости имущества под действие льготы, предусмотренной подпунктом «т» пункта 1 статьи 3 Закона РФ от 7 декабря 1991 года № 1998-1 «О подоходном налоге с физических лиц», предусматривающей вычеты в размере 1000-кратного ММОТ (при продаже квартир, жилых домов, дач, садовых домиков, земельных участков, земельных паев (долей) – 5000-кратного ММОТ) или в размере фактически произведенных расходов, не попадают, как в данном случае не производится выплат от продажи имущества, принадлежащего физическому лицу на правах собственности.

Доход в виде распределенной доли имущества общества (в денежной или натуральной форме), за исключением внесенной ранее доли в уставный капитал, которая подоходным налогом не облагается, подлежит в полном размере включению в совокупный доход физического лица в том периоде, в котором этот доход был получен физическим лицом в связи с его выбытием из состава участников либо в связи с уменьшением его доли в имуществе этого общества.

Вопрос.

Подлежит ли налогообложению сумма курсовой разницы. Образующаяся в результате покупки физическим лицом валюты в банке (обменном пункте) по курсу ниже курса Центрального банка РФ и продажи валюты физическим лицом по курсу выше официально установленного ?

Ответ.

В соответствии с пунктом 4 Инструкции Госналоговой службы России от 29 июня 1995 года № 35 «По применению Закона РФ «О подоходном налоге с физических лиц» (в редакции последующих изменений и дополнений) сумма курсовой разницы формирует налогооблагаемый доход физического лица.

Подоходный налог с такого дохода должен удерживаться соответствующим банком (обменным пунктом) без применения положения подпункта «т» пункта 8 Инструкции, предусматривающего предоставление 1000-кратного вычета из курсовой разницы.

Вопрос.

Облагается ли подоходным налогом стоимость обучения безработных граждан по направлению службы занятости ?

Ответ.

Пунктом 2 статьи 12 Закона РФ от 19 апреля 1991 года № 1032-1 «О занятости населения в РФ» предусмотрено, что государство гарантирует безработным гражданам бесплатную профессиональную ориентацию, профессиональную подготовку, переподготовку и повышение квалификации по направлению органов службы занятости.

Таким образом, стоимость обучения осуществляемого в соответствии с требованиями данной статьи, попадает под действие льготы, установленной подпунктом «д» пункта 1 статьи 3 Закона РФ от 7 декабря 1991 года №1998-1 «О подоходном налоге с физических лиц» (в редакции последующих изменений и дополнений), и не включается в совокупный доход, полученный физическими лицами.

Вопрос.

Включаются ли в совокупный годовой доход безвозмездные субсидии, выданные физическим лицам на приобретение жилья?

Ответ.

Суммы безвозмездных субсидий, выданных гражданам РФ, нуждающимся в улучшении жилищных условий, на строительство или приобретение жилья, предоставляемые в порядке и на условиях, определенных постановлением Правительства РФ от 3 августа 1996 года № 937, рассматриваются как компенсационные выплаты, предоставляемые в возмещение иных расходов, предусмотренных законодательством.

Таким образом, данные суммы не подлежат включению в совокупный налогооблагаемый доход физических лиц.

Получение таких безвозмездных субсидий гражданам, нуждающимся в улучшении жилищных условий, должно быть оформлено в соответствии с Положением о предоставлении гражданам РФ, нуждающимся в улучшении жилищных условий, безвозмездных субсидий на строительство или приобретение жилья, являющиеся приложением к названному постановлению.

Все остальные безвозмездные субсидии включаются в совокупный налогооблагаемый доход физических лиц на общих основаниях.

Вопрос.

Физическое лицо предъявляет к погашению вексельное обязательство.

Производится ли удержание подоходного налога с полученной выплаты?

Ответ.

В связи с вступлением в силу с 17 марта 1997 года Федерального закона от 11 марта 1997 года № 48-ФЗ «О переводном и простом векселе» подоходный налог с выплат, произведенных физическим лицам – векселедержателем в погашение предъявленных ими вексельных обязательств (векселей), производится у источника выплаты только с процентного (дисконтного) дохода без налогообложения вексельной суммы.

Налогообложения вексельной суммы, выплаченной физическому лицу при погашении векселя помимо вексельного (процентного или дисконтного) дохода, производится налоговой инспекцией на основании декларации, подаваемой физическим лицом, и полученных от предприятий и иных работодателей сведений о выплаченных физическим лицом доходах.

При пересчете налоговой инспекцией полученного физическим лицом дохода учитываются фактические расходы, подтвержденными соответствующими документами, например договором купли-продажи вексельного обязательства, приходным кассовым ордером о внесении денежных сумм в оплату векселя, приобретенного как у эмитента, так и полученного по индоссаменту, иными документами.

Вопрос.

В каком порядке производится налогообложение доходов, получаемых физическими лицами от продажи вексельных обязательств ?

Ответ.

При продажи физическим лицом векселя, то есть совершении им передаточной надписи в пользу нового векселедержателя за плату, подоходный налог удерживается у источника получения дохода от продажи векселя с предоставлением вычета в размере 1000-кратного ММОТ, установленной законодательством.

Если в течение года организацией производится несколько таких выплат одному и тому же физическому лицу; то налог исчисляется с общей суммы выплат, превышающей указанный размер, с зачетом ранее удержанного налога.

По желанию физического лица у источника выплаты дохода от продажи векселя взамен 1000-кратного вычета могут приниматься к зачету расходы, подтвержденные документами по приобретению векселя.

Вопрос.

Должно ли предприятие-страхователь, не являющееся работодателем для физических лиц, удерживать подоходный налог с сумм страховых взносов, уплаченных по договорам добровольного страхования за таких лиц ?

Ответ.

В соответствии со статьей 2 Закона РФ от 7 декабря 1991 года №1998-1 «О подоходном налоге с физических лиц» (в редакции последующих изменений и дополнений) объектом налогообложения у физических лиц является совокупный доход, полученный в календарном году.

Определение объекта налогообложения производится независимо от того, является ли данное предприятие по отношению к физическому лицу работодателем или нет.

Статьей 3 Закона предусмотрен исчерпывающий перечень доходов, не подлежащих налогообложению. В частности, подпунктом «ф» пункта 1 этой статьи установлено, что во всех случаях суммы страховых взносов подлежат налогообложению в составе совокупного годового дохода, если они вносятся за физических лиц из средств предприятий, учреждений, организаций и иных работодателей, за исключением случаев, когда страхование своих работников производится работодателями в обязательном порядке в соответствии с законодательством и по договорам добровольного медицинского страхования при отсутствии выплат застрахованным физическим лицам.

Вопрос.

Производится ли налогообложение материальной выгоды по договорам купли – продажи с рассрочкой платежа, например, в случае заключения названных договоров между организациями и физическими лицами, приобретающими квартиры, машины с рассрочкой платежа без уплаты процентов?

Ответ.

Согласно подпункту «я 13» пункта 1 статьи 3 Закона РФ от 7 декабря 1991 года № 1998-1 «О подоходном налоге с физических лиц» (в редакции последующих изменений и дополнений), в случае получения физическими лицами заемных средств на льготных условиях материальная выгода в виде экономии на процентах включается в их налогооблагаемый доход.

Действие названной нормы на договора купли-продажи, в том числе и недвижимого имущества, предусматривающие оплату приобретаемого объекта с рассрочкой платежа в течение определенного договором периода, не распространяется.

Вопрос.

Имеют ли право на льготу по подоходному налогу физические лица, приобретающие объект незавершенного строительства ?

Ответ.

На основании подпункта «в» пункта 14 Инструкции Госналоговой службы России от 29 июня 1995 года № 35 «По применению Закона РФ «О подоходном налоге с физических лиц» в случае приобретения гражданином, осуществляющим достройку на праве застройщика объекта незавершенного строительства (дом, садовый домик, дача, квартира), льгота по подоходному налогу предоставляется в общеустановленном порядке в пределах 5000-кратного ММОТ, учитываемого за трехлетний период, по сумме затрат, возникших в связи с приобретением и достройкой названного объекта.

Налогообложение при переходе на упрощенную систему учета и отчетности.

В соответствии с Федеральным Законом от 14.03.95. «О государственной поддержке малого предпринимательства в РФ» к субъектам малого предпринимательства отнесены физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

В соответствии с Федеральным Законом от 28.12.95. «Об упрощенной системе налогообложения субъектов малого предпринимательства» индивидуальные предприниматели получили право перехода на упрощенную систему налогообложения, учета и отчетности, который предусматривает замену уплаты с полученного дохода от предпринимательской деятельности подоходного налога уплатой стоимости патента на занятие данным видом деятельности.

Индивидуальный предприниматель в соответствии с названным законом уплачивает за определенный период стоимость патента, которая устанавливается с учетом ставок единого налога, установленного решением исполнительных органов власти, субъектов Федерации.

Патент выдается предпринимателям в ГНИ, по месту их постановки на учет по заявлению за месяц до начала очередного квартала. Возврат уплаченной стоимости патента не производится.

Если предприниматель занимается несколькими видами деятельности, уплачивают стоимость патента по каждому виду деятельности или выбрать один вид деятельности, а по другим уплачивать подоходный налог в общем порядке.

При утере патента он подлежит восстановлению в ГНИ с уплатой штрафа, размер которого устанавливают органы государственной власти субъектов Федерации.

Индивидуальный предприниматель обязан вести учет полученных доходов и понесенных расходов и представлять декларацию в ГНИ по окончании года не позднее 30 апреля.

Необходимо иметь в виду, что перейти на упрощенную систему налогообложения могут те физические лица, которые получили статус предпринимателя, то есть зарегистрировался и уплатил регистрационный сбор в соответствии с Законом «О регистрационном сборе с физических лиц, занимающихся предпринимательской деятельностью». Размер регистрационного сбора определяют местные органы власти.

В соответствии с приказом МинФина РФ установлен порядок ведения книги учета доходов и расходов и отражения в ней хозяйственных операций субъектов малого предпринимательства, применяющих упрощенную систему налогообложения. Книга доходов и расходов открывается на 1 число календарного года. Она должна быть пронумерована и прошнурована. На последней странице записывается число содержащихся в ней страниц, завершающаяся подписью предпринимателя и оттиском печати ГНИ.

Переход на упрощенную систему налогообложения производится на основании письменного заявления предпринимателя, подаваемое в ГНИ за месяц до начала очередного квартала, при условиях:

1. Если в течение прошедшего года размер совокупного годового дохода не превышал 100000 ММОТ.

2. Если общее число рабочих предприятия не превышает 15 человек.

Если за время работы по патенту предприниматель нарушил условия, дающие ему право работать по патенту, то он теряет право работы по патенту в следующем году. В этом случае ГНИ производит исчисление авансовых платежей по подоходному налогу на следующий год, исходя из фактически полученного дохода.

Похожие работы

... в качестве свидетелей: а) лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля, б) лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения ...

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

... органы власти и администрация не имеют права изменять или отменять решения налоговых органов, а также давать им оперативные руководящие указания. 3. Принцип централизации. Государственная налоговая служба России является централизованной системой налоговых органов. Исключением является правовое положение Госналогинспекции по г. Москве. В соответствии с Указом Президента РСФСР от 28 августа ...

... , они привели к резкому неприятию частными налогоплательщиками нового налогового законодательства и, как следствие вышеуказанных причин, повлекли массовое уклонение плательщиков от уплаты налогов. 1.2. Налогообложение в развитых странах Запада Переход к рыночным отношениям заставляет нас обратить пристальное внимание на экономический опыт развития зарубежных стран, в частности в области ...

0 комментариев