Навигация

ВВЕДЕНИЕ

Налог – это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки. Совокупность разных видов налогов, в построении и методах исчисления которых реализуются определенные принципы, образуют налоговую систему страны.

Возможности финансовой стабилизации, во всяком случае – состояние доходной части бюджета, будет зависеть в основном от двух весьма влияющих друг на друга критериев. Первый и основной из них – развитие налоговой базы, т.е. общая ситуация в экономике, особенно в ее базовых отраслях; второй – налоговая система страны. Ибо от того, насколько оптимально выбраны объекты налогообложения, установлена величина налоговых ставок, отлажен механизм взимания налогов и т.д., зависит обратное воздействие налоговой системы на налоговую базу. Есть еще и третий критерий – организация и эффективность налоговой службы государства.

Основы ныне действующей налоговой системы Российской Федерации заложены в 1992 г., когда был принят большой пакет законов РФ об отдельных видах налогов. За прошедшие годы было много, видимо, даже слишком много отдельных частных изменений, но основные принципы сохраняются.

Первые попытки перейти к налоговой системе, отказавшись от порочной практики установления дифференцированных платежей из прибыли предприятий в бюджет, были сделаны еще во второй половине 1990 – 1991 гг. в рамках союзного государства. Плохо подготовленные половинчатые шаги в этом направлении были заменены с 1992 г. Более стройной структурой российского налогового законодательства.

Общие принципы построения налоговой системы, налоги, сборы, пошлины и другие обязательные платежи определяют Налоговый кодекс РФ (часть первая) и Закон РФ «Об основах налоговой системы в Российской Федерации». К понятию «другие платежи» относят обязательные взносы в государственные внебюджетные фонды, такие, как Пенсионный фонд, Фонд медицинского страхования, Фонд занятости, Фонд социального страхования, дорожные федеральный и территориальные фонды.

Объектами налогообложения являются доходы (прибыль), стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имущество юридических и физических лиц, объем продаж, передача имущества, добавленная стоимость продукции, работ и услуг и другие объекты.

Предусмотрено, что один и тот же объект может облагаться налогом одного вида только один раз за определенный Законом период налогообложения.

В законодательном порядке по налогам могут устанавливаться определенные льготы, к числу которых относятся:

· Необлагаемый минимум объекта налога;

· Изъятие из обложения определенных элементов объекта налога;

· Освобождение от уплаты налогов отдельных лиц или категорий плательщиков;

· Понижение налоговых ставок;

· Вычет из налогового платежа за расчетный период;

· Целевые налоговые льготы, включая налоговые кредиты (отсрочку взимания налогов);

· Прочие налоговые льготы.

Обязанность своевременно и в полной мере уплачивать налоги российским законодательством возлагается на налогоплательщика.

«Функция налога – это проявление его сущности в действии,

способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов. Отсюда возникает главная распределительная функция налогов, инструмента распределительных отношений в обществе.

Посредством фискальной функции реализуется главное общественное назначение налогов – формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций (оборонных, социальных, природоохранных и пр.). Формирование доходов государственного бюджета на основе стабильного и централизованного взимания налогов превращает само государство в крупнейшего экономического субъекта.

Другая функция налогов как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции. Таким образом, обе функции в органическом единстве определяют эффективность налогово-финансовых отношений и бюджетной политики.

Регулирующая функция – регулирование отношений между бюджетами и внутри бюджетной системой.

Стимулирующая функция – при помощи налоговых льгот, санкций решаются вопросы технического прогресса, капитальных вложений, расширение производства первичных товаров и ограничение вторичных.

Регулирующую и стимулирующую функции называют экономической функцией. Такое разграничение функций налогов носит целевой характер, так как все функции переплетаются и осуществляются одновременно. Конкретными формами проявления категории налога являются виды налоговых платежей, устанавливаемыми законодательными органами власти.

Сегодня налоговая система призвана реально влиять на укрепление рыночных начал в хозяйстве, способствовать развитию предпринимательства и одновременно служить барьером на пути социально обнищания низкооплачиваемых слоев населения». ![]() .

.

«Элементами налогообложения являются:

· Объект налогообложения;

· Налоговая база;

· Налоговый период;

· Налоговая ставка;

· Порядок исчисления налога;

· Порядок и сроки уплаты налога.

Объектами налогообложения служат: имущество, прибыль, доход, стоимость реализованных товаров,

выполненных работ, оказанных услуг либо другое экономическое основание, имеющее стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Каждый налог имеет самостоятельный объект налогообложения.

Налоговая база – это стоимостная, физическая или другие характеристики объекта налогообложения. Налоговая ставка – это величина налоговых начислений на единицу измерения налоговой базы.

Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и других документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

Индивидуальные предприниматели исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций. Остальные налогоплательщики – физические лица исчисляют налоговую базу на основе получаемых от организаций данных об облагаемых доходах, а также данных собственного учета облагаемых доходов.

Налоговый период – это календарный год или другой период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания до конца данного года. При этом днем создания организации признается день ее государственной регистрации. При создании организации в день, попадающий в период с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня воздания до конца календарного года, следующего за годом создания. При ликвидации или реорганизации организации до конца календарного года последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации или реорганизации.

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. При уплате налога и сбора с нарушением срока уплаты плательщик уплачивает пени.

Уплата налога производится, как правило, разовой уплатой всей суммы налога в наличной или безналичной форме».![]() .

.

«К числу прямых налогов относятся: налог на прибыль (доходы) предприятий и организаций, земельный налог, подоходный налог с физических лиц, налоги на имущество юридических и физических лиц, владение и пользование которым служат основанием для обложения. Косвенные налоги вытекают из хозяйственных актов и оборотов, финансовых операций, целевых сборов: налог на добавленную стоимость, акцизы на отдельные товары, таможенная пошлина, налог на операции с ценными бумагами, транспортный налог, налог на содержание жилищного фонда и объектов социально-культурной сферы и др.

Во многих развитых странах в структуре налоговых доходов превалируют прямые налоги: США – 91,1%, Япония – 71,2%, Англия – 54,3% (1987 г.). Однако в ФРГ этот показатель составлял 44,1%. В России на долю прямых налогов приходится примерно 45% (1995 г.).

Бюджетное устройство государства определяет организацию бюджетной системы, включающую целостную совокупность бюджетов всех уровней. В федеративном государстве (США, ФРГ, России и др.) бюджетная система представлена федеральным, региональным и местным уровнями. Исходя из критерия многоуровневости бюджетной системы, в которой аккумулируются налоговые доходы государства, в налоговом законодательстве широкое распространение получила статусная классификация налогов». ![]() .

.

КОСВЕННОЕ НАЛОГООБЛОЖЕНИЕ,

ЕГО ЗНАЧЕНИЕ

Вся совокупность законодательно установленных налогов, сборов, пошлин и других платежей подразделяется (классифицируется) на группы по определенным критериям, признакам, особым свойствам.

Первая классификация налогов была построена на основе критерия перелагаемости налогов, который первоначально еще в XVII в. был привязан к доходам землевладельца (поземельный налог – это прямой налог, остальные – косвенные). Впоследствии А.Смит, исходя из факторов производства (земля, труд, капитал), дополнил доход землевладельца доходами с капитала и труда и соответственно двумя прямыми налогами – на предпринимательскую прибыль владельца капитала и на заработную плату наемного работника. Косвенные же налоги, считал А.Смит, - это те налоги, которые связаны с расходами и перелагаются таким образом на потребителя.

Классификация налогов на прямые и косвенные, исходя из подоходно-расходного критерия, не утратила своего значения и используется для оценки степени переложения налогового бремени на потребителя товаров и услуг. (см.Приложение: таблица № 1)

Законом «Об основах налоговой системы в Российской Федерации» введена трехуровневая система налогообложения предприятий, организаций и физических лиц.

· Первый уровень – федеральные налоги России. Они действуют на территории всей страны и регулируются общероссийским законодательством, формируют основу доходной части федерального бюджета и, поскольку это наиболее доходные источники, за счет них поддерживается финансовая стабильность бюджетов субъектов Федерации и местных бюджетов.

Как и в других странах, наиболее доходные источники сосредоточиваются в федеральном бюджете. К числу федеральных налогов относятся:

· Налог на добавленную стоимость;

· Налог на прибыль предприятий и организаций;

· Акцизы;

· Подоходный налог с физических лиц;

· Таможенные пошлины.

Перечисленные пять налогов создают основу финансовой базы государства».![]() .

.

« В федеральном бюджете на 2000 г. налоговые поступления и их структура составили (в млн.руб. и процентах):

Таблица 1

| Налоговые поступления | Млн.руб. | В процентах |

| Налоговые доходы, всего: | 675 039,1 | 100 |

| В том числе: Налог на прибыль (доход) предприятий и организаций | 63 448,5 | 9,4 |

| Подоходный налог с физических лиц: | 23 928,1 | 3,5 |

| Налог на игорный бизнес: | 210,0 | 0,03 |

| НДС на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории РФ: | 174 869,7 | 25,9 |

| Из них: Возмещение НДС, уплаченного поставщикам материальных ресурсов, использованных при производстве экспортной продукции: | 67 400,0 | |

| НДС на товары, ввозимые на территорию РФ | 102 617,8 | 15,2 |

| Акцизы В том числе: На спирт этиловый из пищевого сырья, спирт питьевой, спиртосодержащие растворы | 119 938,4 2 198,9 | 17,8 |

| На водку и ликеро – водочные изделия: | 15 752,0 | |

| На бензин автомобильный: | 7 051,2 | |

| На природный газ: | 75 821,3 | |

| На нефть (включая стабилизированный газовый конденсат): | 15 097,5 | |

| На легковые автомобили: | 185,9 | |

| На товары, ввозимые на территорию РФ: | 3 831,6 | |

| Федеральные лицензионные и регистрационные сборы | 533,7 | 0,08 |

| Налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте: | 1 549,9 | 0,2 |

| Налоги на совокупный доход: | 1 054,9 | 0,2 |

| Налог на операции с ценными бумагами | 300,0 | 0,04 |

| Платежи за пользование природными ресурсами В том числе: Платежи за пользование недрами | 11 112,2 5 350,0 | 1,65 |

| Платежи за пользование лесным фондом | 793,8 | |

| Плата за пользование водными объектами | 681,4 | |

| Земельный налог | 3 891,0 | |

| Плата за нормативные и сверхнормативные выбросы и сбросы вредных веществ, размещение отходов | 349,0 | |

| Плата за право пользования объектами животного мира | 47,0 | |

| Ввозные таможенные пошлины | 87 488,0 | 13,0 |

| Вывозные таможенные пошлины | 84 495,2 | 12,5 |

| Прочие налоги, пошлины и сборы | 3 492,7 | 0,52 |

![]() .

.

· «Второй уровень – налоги республик в составе Российской Федерации и налоги краев, областей, автономной области, автономных округов (региональные налоги).

Наибольшие доходы региональным бюджетам приносит налог на имущество юридических лиц. В основном это соответствует мировой практике, с той разницей, что в большинстве стран не делается различия между налогом на имущество юридических лиц и налогом на имущество физических лиц. Чаще всего это один налог, хотя в некоторых странах имеется и такая практика, как в России. Очень сильно поддерживает финансовую базу региональных бюджетов целевой налог на нужды учреждений народного образования. Именно он дает необходимые средства для развития на региональном уровне этой отрасли. В 1999 г. В качестве региональных налогов начали функционировать налог с продаж и налог на вмененный доход.

· Третий уровень – местные налоги, т.е. налоги городов, районов, поселков и т.д. В понятие «район»

с позиций налогообложения не входит район внутри города. Представительные органы (городские Думы) городов Москвы и Санкт-Петербурга имеют полномочия на установление как региональных, так и местных налогов.

Среди местных налогов крупные поступления обеспечивают:

· Налог на имущество физических лиц;

· Земельный налог;

· Налог на рекламу;

· Налог на содержание жилищного фонда и социально - культурно сферы;

· Большая группа прочих местных налогов.

Бюджетное устройство Российской Федерации, как и многих европейских стран, предусматривает, что региональные и местные налоги служат лишь добавкой в доходной части соответствующих бюджетов. Главная часть при их формировании – это отчисления от федеральных налогов».![]() .

.

«Поскольку налоги являются регулирующими доходами бюджета, из того, что тот или иной налог

относится, например, к федеральным, вовсе не следует, что весь сбор от него поступает в федеральный бюджет. Он распределяется между уровнями бюджета. Так, Указом Президента РФ № 685 от 8 мая 1996 г. «Об основных направлениях налоговой реформы в РФ и мерах по укреплению налоговой и платежной дисциплины» введены минимальные значения долей поступления доходов от налогов в бюджеты разных уровней:

Таблица 2

| Вид налога | Федеральный бюджет | Бюджет субъекта РФ | Местный бюджет |

| НДС | 30 | 20 | 5 |

| Акцизы на спирт, водку и ЛВИ | 30 | 30 | 5 |

| Акцизы на минеральные виды сырья, бензин, автомобили, импортные подакцизные товары | 100 | ||

| Акцизы на остальные виды подакцизных товаров | 60 | 10 | |

| Налог на прибыль предприятий | 10 | 15 | 5 |

| Подоходный налог с физических лиц | 10 | 30 | 5 |

| Ресурсные налоги | 30 | 30 | 30 |

| Экологические налоги | 30 | 30 | 10 |

| Сборы за использование государственной символики РФ | 100 | ||

| Федеральные лицензионные сборы | 100 | ||

| Налог на землю (с учетом централизации) | 10 | 20 | 30 |

| Налог на имущество предприятий и организаций | 40 | 40 | |

| Транспортный налог | 10 | 40 |

![]() .

.

«В общей сложности налоговым законодательством РФ предусматривается перечень, включающий 41 конкретный налог разного уровня. Однако в 1994 –1996 гг., благодаря Указу Президента РФ от 22 декабря 1993 г. № 2270 «О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различный уровней», налоговое творчество региональных и местных властей довело этот перечень до 200 (в каждом субъекте РФ было принято по 1 –2 местных налога). В правительственном проекте Налогового кодекса РФ предлагается установить закрытый перечень налогов и сборов – 12 федеральных, 8 региональных и 12 местных.

Оценивая классификацию налогов по уровневому критерию, следует отметить, что такое деление не имеет логического смысла и носит статусный характер. Одни федеральные налоги в качестве доходных источников полностью закреплены за бюджетами нижестоящих уровней, другие – лишь частично (по нормативам либо путем расщепления ставки). Учетно-экономическая целесообразность диктует иную группировку налогов, взимаемых с предприятий и организаций:

· Налоги, относимые на издержки производства и обращения;

· Налоги, включаемые в продажную цену продукции (работ, услуг);

· Налоги, относимые на финансовые результаты (до налогообложения прибыли);

· Налоги на прибыль и за счет прибыли, остающейся в распоряжении плательщика». ![]() .

.

«Налоговая система Российской Федерации выполняет важную функцию бюджетного регулирования. Расширение самостоятельности и ответственности 89 национально – государственных и административно – территориальных образований России в решении социально – экономических проблем сопровождается укреплением их финансовой базы, осуществляемым путем перераспределения федеральных налогов.

Закрепленные и регулирующие налоги полностью или в твердо фиксированном проценте на долговременной основе поступают в нижестоящие бюджеты. Такие налоги, как гербовый сбор, государственная пошлина, налог с имущества, переходящего в порядке наследования или дарения, имея федеральный статус, обычно полностью зачисляются в местные бюджеты.

Налог на прибыль предприятий и организаций в твердой доле: 11% + 19 % делится соответственно между федеральным и региональным бюджетами, а из них перечисляется в местные бюджеты.

Акцизы, налог на добавленную стоимость, подоходный налог с физических лиц распределяются между бюджетами, в зависимости от обстоятельств, включая финансовое положение отдельных территорий, проценты отчислений могут меняться. Нормативы утверждаются ежегодно при формировании федерального бюджета.

Хотя налог на имущество юридических лиц является региональным, законодательно установлено, что половина его поступлений направляется в местные бюджеты.

Налоговая политика страны обеспечивает взаимодействие бюджетов всех уровней и единство бюджетной системы Российской Федерации.» ![]() .

.

«Ассоциацией коммерческого права в рамках Профессионального клуба юристов регулярно проводятся «круглые столы» по различным аспектам российского права. Одно из заседаний «круглого стола» было посвящено проблемам возврата из бюджета излишне уплаченных косвенных налогов…..

….На обсуждение были вынесены три основных вопроса: каким образом введение новых косвенных налогов ухудшает положение налогоплательщиков; должны ли возвращаться переплаченные или излишне взысканные косвенные налоги; кому и в каком порядке может производиться возврат излишне уплаченных или взысканных косвенных налогов?…

…Участники конференции всесторонне обсудили понятие косвенных налогов, его значение в законодательной и правоприменительной деятельности, экономические и правовые отличия косвенных и прямых налогов.

По результатам научно-практической конференции участниками принята резолюция в которой отмечено следующее:

1. Деление налогов на прямые и косвенные может иметь юридическое значение. Предложение налогов как экономическое явление проявляется в отношении любых налогов.

2. Распределение бремени налога и возможность его прямого или косвенного переложения должны учитываться на уровне налоговой политики в целях соблюдения конституционных принципов равного налогового бремени и приоритета финансовых целей –взимания налогов и сборов.

3. Теория перелагаемости косвенных налогов не может использоваться как основание для отказа в возврате из бюджета излишне уплаченных (взысканных) косвенных налогов. Косвенный налог, также как и прямой, представляет собой изъятие собственности юридического плательщика налога. Средства, выбывшие без законных оснований, должны возвращаться собственнику.

4. Возврат излишне уплаченных сумм косвенного налога из бюджета юридическому плательщику не может быть поставлен в зависимость от возврата юридическим плательщиком суммы такого налога как части цены носителю налога, т.к. это приведет к неоправданному смешению налоговых и гражданско-правовых отношений.

5. Налоги всегда ограничивают право собственности, поэтому введение любых новых налогов ухудшает положение налогоплательщиков.»![]() .

.

С 1992 г в России одним из двух основных федеральных налогов стал налог на добавленную стоимость.

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения и определяемой как разница между стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Введение в России НДС обеспечивает равный подход к вовлечению в процесс формирования бюджета всех хозяйствующих субъектов независимо от организационно-правовых форм собственности.

«Налог регулируется Законом РФ «О налоге на добавленную стоимость» от 6 декабря 1991 г. № 1992-1 в редакции последующих изменений и дополнений.

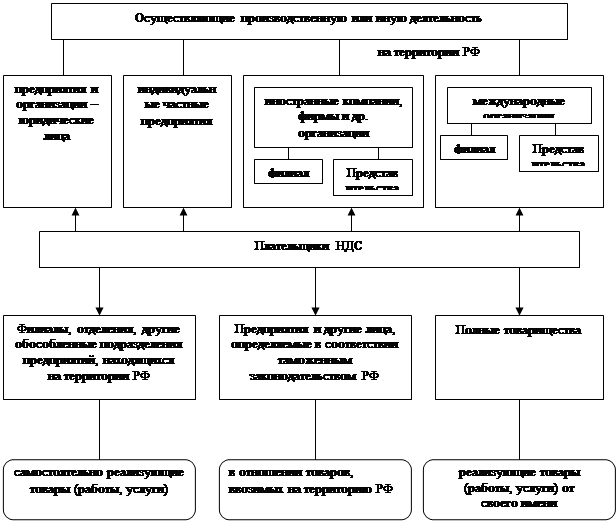

Плательщиками налога на добавленную стоимость являются:

· Предприятия и организации, имеющие статус юридических лиц, осуществляющие производственную и коммерческую деятельность;

· Полные товарищества, реализующие товары (работы, услуги) от своего имени;

· Индивидуальные (семейные) частные предприятия, осуществляющие производственную и иную коммерческую деятельность;

· Филиалы, отделения и другие обособленные подразделения предприятий, самостоятельно реализующих товары (работы, услуги);

· Международные объединения и другие юридические лица, осуществляющие производственную и другую коммерческую деятельность на территории России.

Плательщиками налога в отношении товаров, ввозимых на территорию Российской Федерации, являются предприятия и другие лица, определяемые в соответствии с таможенным законодательством.

Объектами обложения служат:

Похожие работы

... налоговыми органами на основании данных, сообщаемых налогоплательщиками в налоговых расчетах, представляемых в сроки, установленные действующим законодательством.3.1 Порядок исчисления и учет НДС на предприятии оптовой торговли Порядок исчисления и учет НДС в торговле рассмотрим на примере ООО «Фаэтон-Трейдинг», занимающимся оптовой реализацией парфюмерно-косметической продукции. ООО « ...

... период, в котором было осуществлена уплата "ввозного" налога и выполнены вышеуказанные условия. ЗАКЛЮЧЕНИЕ Написав курсовую работу на тему: «Правовые основы взимания косвенных налогов в Республике Беларусь», сделаем выводы. Понятия «налог», «сбор», «пошлина» являются одними из ключевых в системе категорий налогового законодательства. Именно они характеризуют и классифицируют те платежи, ...

... , Министерство государственных доходов) и выполнять также и другие функции. Значимость контроля за государственными доходами привела к выделению в системе налогового администрирования самостоятельных налоговых органов, непосредственно осуществляющих взимание налогов и сборов и контроль за их поступлением в бюджет. Названия налоговых органов также различаются в отдельных государствах. В таблице ...

... политики государства. 5) Социальная – поддержание социального равновесия путем уменьшения неравенства в реальных доходах отдельных групп населения. Итак, функции налогов выявляют их социально-экономическую сущность, выражающуюся в принудительном изъятии определенной части доходов у предприятий и населения, имеющих объекты налогообложения. Каждая функция отражает определенную сторону налоговых и ...

0 комментариев