Навигация

3.2. Налог на прибыль

Налог на прибыль (доход) организаций – один из главных доходных источников федерального бюджета, а также региональных и местных бюджетов. Налог на прибыль занимает центральное место в системе налогообложения предприятия, организаций.

Налог на прибыль – федеральный налог, распределяемый в пропорции. Он является регулирующим налогом. Налог на прибыль как прямой налог должен выполнять своё функциональное предназначение – обеспечивать стабильность инвестиционных процессов в сфере производства продукции (товаров и услуг), а также законное наращивание капитала. Фискальная функция налога на прибыль вторична.

Налогоплательщики:

- предприятия и организации (в т. ч. бюджетные), являющиеся юридическими лицами по законодательству РФ, включая созданные на территории РФ предприятия с иностранными инвестициями, а также международные объединения и организации, осуществляющие предпринимательскую деятельность;

- коммерческие банки различных видов, включая банки с участием иностранного капитала;

- филиалы иностранных банков-нерезидентов;

- предприятия, организации, учреждения, являющиеся юридическими лицами, занимающиеся страховой деятельностью;

- малые предприятия.

Не являются налогоплательщиками:

- ЦБ РФ и его учреждения по прибыли, полученной от деятельности, связанной с регулированием денежного обращения;

- организации, применяющие упрощённую систему налогообложения;

- организации, по прибыли, полученной от предпринимательской деятельности в области игорного бизнеса;

- предприятия по прибыли от реализации произведённой ими сельскохозяйственной и охотохозяйственной продукции, произведённой и переработанной на данных предприятиях собственной сельскохозяйственной продукции, за исключением сельскохозяйственных предприятий индивидуального типа.

Налоговый период – календарный год.

Налоговая ставка – 24% (федеральный бюджет 5% + бюджет субъекта Федерации 17% + местный бюджет 2%). Особые налоговые ставки для дивидендов – 6% и для процентов по государственным и муниципальным ценным бумагам – 15%.

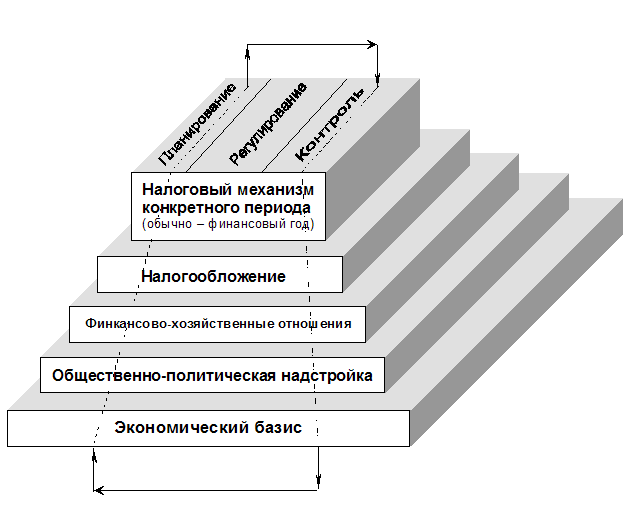

Объект налогообложения хорошо виден в следующей схеме:

3.3. Единый социальный налог

Единый социальный налог (взнос) зачисляется в государственные внебюджетные фонды - Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования Российской Федерации - и предназначенный для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Налогоплательщики:

1. Работодатели, производящие выплаты наёмным работникам, в т. ч.:

- организации;

- индивидуальные предприниматели;

- родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования;

- крестьянские (фермерские) хозяйства;

- физические лица.

2. Индивидуальные предприниматели, родовые, семейные общины малочисленных народов севера, занимающиеся традиционными отраслями хозяйствования, традиционные (фермерские) хозяйства, адвокаты.

Не являются налогоплательщиками организации и индивидуальные предприниматели, переведённые на уплату налога на вменённый доход отдельными видами деятельности, в части доходов, получаемых от осуществления этих видов деятельности.

Объект налогообложения:

Ø Для налогоплательщиков, указанных в п. 1 – выплаты, вознаграждения и иные доходы, начисляемые работодателем в пользу работников по всем основаниям, в т.ч. вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), а также по авторским и лицензионным договорам; выплаты в виде материальной помощи и иные безвозмездные выплаты налогоплательщиков, указанных в п. 1 за исключением налогоплательщиков – физических лиц, в пользу физических лиц, связанных с налогоплательщиком трудовым договором, договором гражданско-правового характера, предметом которого является выполнение работ (оказание услуг), авторским или лицензионным договором. Указанные выплаты не признаются объектом налогообложения, если они производятся из прибыли, остающейся в распоряжении организации. Выплаты в виде материальной помощи, иные безвозмездные выплаты, выплаты в натуральной форме, производимые сельскохозяйственной продукций и/или товарами для детей, признаются объектом налогообложения в части сумм, превышающих 1000 руб. в расчёте на календарный месяц;

Ø Для налогоплательщиков, указанных в п. 2 – доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением; для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, объектом обложения является доход, определяемый исходя из стоимости патента.

Налоговым периодом признается календарный год.

Ставки налога:

Ø Для налогоплательщиков, указанных в п. 1:

| Налоговая база на каждого работника нарастающим итогом с начала года | Всего | Федеральный бюджет | ФСС РФ | Федеральный ФОМС | Территориальный ФОМС |

| До 100 000 руб. | 35,6% | 28% | 4% | 0,2% | 3,4% |

| От 100 001 руб. до 300 000 руб. | 20% | 15,8% | 2,2% | 0,1% | 1,9% |

| От 300 001 руб. до 600 000 руб. | 10% | 7,9% | 1,1% | 0,1% | 0,9% |

| Свыше 600 000 руб. | 2% | 2% |

Ø Для налогоплательщиков, указанных в п. 2:

| Налоговая база нарастающим итогом с начала года | Всего | Федеральный бюджет | ФСС РФ | Федеральный ФОМС | Территориальный ФОМС |

| До 100 000 руб. | 13,2% | 9,6% | 4% | 0,2% | 3,4% |

| От 100 001 руб. до 300 000 руб. | 7,4% | 5,4% | 2,2% | 0,1% | 1,9% |

| От 300 001 руб. до 600 000 руб. | 3,65% | 7,9% | 1,1% | 0,1% | 0,9% |

| Свыше 600 000 руб. | 2% | 2% |

Похожие работы

... элементов экономики. Даже в тех государствах, где действуют Налоговые кодексы, ежегодно принимается множество поправок к налоговому законодательству, что связано, прежде всего, с изменением налоговой политики государства. 3.2. Мнение российских экономистов На заседании правительства глава кабинета министров Михаил Касьянов сообщил, что собираемость налогов растет медленнее ВВП ...

... ). Мы придерживаемся точки зрения, согласно которой региональная экономика является ветвью общей экономической теории, относящейся к разделу «Мезоэкономика», то есть рассматриваем региональную экономику как часть крупную подсистему национальной экономики (Макроэкономики). Курс методологически опирается на основы экономической теории и органически связан с конкретными экономическими дисциплинами, ...

... в случаях, когда физическое лицо изъявило желание заниматься запрещенной законом деятельностью, а также в других случаях, предусмотренных законодательными актами России. 5. Налогообложение населения за рубежом 5.1 Налогообложение населения в Великобритании Налоговая система Великобритании сложилась в прошлом столетии, однако особенности подоходного налогообложения того периода характерны и для ...

... как показала практика, эта коренная реформа законодательства не решила всех вопросов организации исчисления и уплаты НДС [41, 46]. 2. АНАЛИЗ ДЕЙСТВУЮЩЕЙ ПРАКТИКИ ВЗИМАНИЯ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ В РОССИЙСКОЙ ФЕДЕРАЦИИ 2.1. Порядок расчета налога и характерные ошибки, связанные с его исчислением Действующая в настоящее время теория и практика исчисления налога на добавленную стоимость в ...

0 комментариев