Навигация

Направления расходования средств федерального бюджета

43926

знаков

3

таблицы

3

изображения

Московский городской институт управления

Правительства Москвы

Курсовая работа

по дисциплине

«Бюджетная система Российской Федерации»

на тему

«Направления расходования средств

федерального бюджета»

студентки 3 группы IV курса Евдокимовой Е. Д.

Преподаватель- Курченко Л.Ф.

Москва

2003

Содержание

Введение……………………………………………………………………………….3

1. Понятие расходов бюджета……………………………………………………….4

2. Классификация бюджетных расходов……………………………………………7

2.1. Классификация бюджетных расходов по экономическому содержанию…….7

2.2. Ведомственная классификация бюджетных расходов………………………..10

2.3. Классификация расходов бюджета по их предметной направленности…….11

2.4. Функциональная классификация бюджетных расходов……………………...11

2.5. Прочие классификации бюджетных расходов………………………………...17

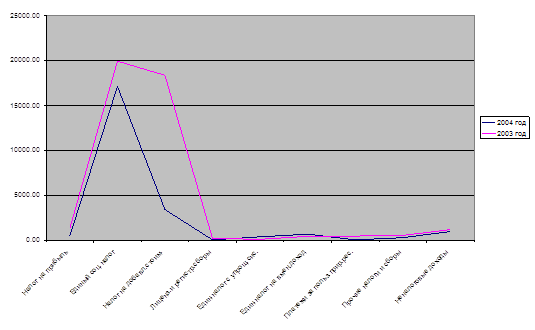

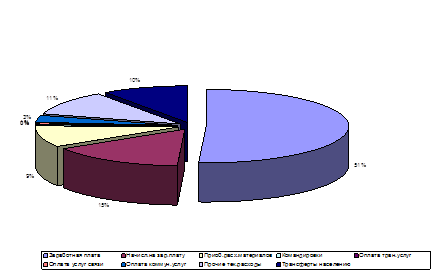

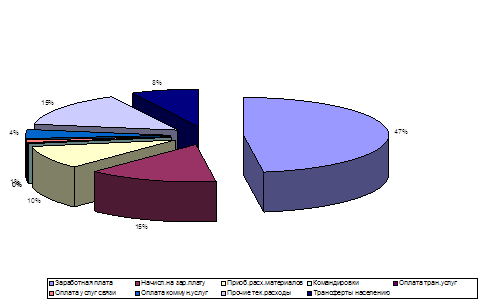

3. Анализ расходных частей бюджетов за 1998 и 2002 годы…………………….18

Заключение…………………………………………………………………………...28

ВведениеВ первые годы становления рыночной экономики в России отзывы о государственных финансах, в особенности о бюджетной системе, чаще всего были отрицательными. Это объяснялось нецелевым использованием бюджетных средств и несбалансированностью государственного бюджета: всем известно о значительном внешнем и внутреннем долге России, который возник в результате хронического дефицита бюджета. Это в значительной степени способствовало возникновению и развитию финансового кризиса августа 1998 года.

Однако этот кризис послужил стимулом для начала положительных изменений в бюджетной системе России. Резко сократились внешние и внутренние заимствования, расходы бюджета также были несколько сокращены и приведены в соответствие с доходами. В результате в последние годы дефицита государственного бюджета удалось избежать, а бюджеты на 2002 и 2003 годы были изначально приняты профицитными.

Таким образом возникает вопрос, который будет рассмотрен в данной работе: влияет ли дефицитность бюджета на структуру его расходов и как именно проявляется эта зависимость. Целью работы является изучение этой зависимости путем сопоставления двух государственных бюджетов. Один из них принят на 1998 год и является дефицитным. Кроме того, возможно, что при его разработке допущены серьезные ошибки, которые отчасти явились причиной финансового кризиса. Второй из рассматриваемых бюджетов - бюджет на 2002 год. Этот бюджет принят профицитным и считается специалистами довольно удачным. Хотя структура его расходов и далека от идеала, она тем не менее обеспечивает достаточно эффективное финансирование экономики по сравнению с бюджетами прошлых лет.

В данной работе будут рассмотрены теоретические положения, касающиеся направлений расходования средств федерального бюджета. Затем они будут проиллюстрированы данными бюджетов за 1998 и 2002 годы. По результатам анализа структуры расходных частей этих бюджетов будет сделан вывод о зависимости дефицитности бюджета от приоритетных направлений расходования средств, а также, по возможности, дан прогноз дальнейшего развития структуры расходов государственного бюджета.

1.Понятие расходов бюджета

В последние годы в развитых странах происходит постепенный переход от либеральной системы экономики к социально ориентированной, для которой характерна высокая степень выравнивания доходов различных социальных групп. Ведущую роль в осуществлении такого перехода играет государство путем регулирования социально-экономических процессов и активного участия в процессе перераспределения доходов.

Перераспределительная нагрузка в обществе всегда ложится на бюджет. При этом для организации наиболее эффективного кругооборота средств в масштабе экономики всей страны необходима жесткая централизация денежных ресурсов. Очевидно, что лучше всего роль «сборщика» и «распределителя» ресурсов в современном мире выполнит государство. Таким образом возникает понятие государственного бюджета.

Бюджет – это важнейший элемент финансовой системы современного государства. С его помощью решаются задачи по финансированию различных социальных программ, мероприятий по охране окружающей среды, стимулированию научно-технического прогресса, укреплению обороноспособности страны и т.п.

Понятие бюджета можно рассматривать в двух аспектах. Во-первых, бюджет - это система финансовых отношений, возникающих по поводу образования и расходования централизованного фонда денежных средств. Во-вторых, бюджет – это должным образом оформленный и утвержденный финансовый документ.

В статье 6 главы 1 Бюджетного кодекса РФ (БК РФ) дано следующее определение бюджета:

Бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

В связи с особенностями государственного устройства Российской Федерации бюджетная система нашей страны состоит из бюджетов трех уровней:

· федеральный бюджет;

· бюджеты субъектов федерации;

· местные бюджеты.

Отметим, что данная работа посвящена исключительно федеральному бюджету и анализу его расходной части.

Внутренняя структура бюджета предопределяет существование в нем двух частей: доходной и расходной. В статье 6 главы 1 БК РФ даны следующие определения доходам и расходам бюджета:

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, в распоряжение органов государственной власти субъектов РФ и органов местного самоуправления.

Расходы бюджета – денежные средства, направленные на финансовое обеспечение задач и функций государства и местного самоуправления.

По определению, расходы и доходы бюджета – противоположные друг другу экономические категории. Противоположны и их функции: доходы формируют бюджетные ресурсы, в то время как расходы опосредуют процесс их использования.

Получение бюджетных доходов подразумевает изъятие у субъектов хозяйствования средств в бюджет государства, что ведет к уменьшению материальных возможностей предприятий и населения. Расходы же, наоборот, увеличивают эти возможности благодаря передаче государственных ресурсов различным субъектам хозяйствования.

Однако при всей своей очевидной противоположности, доходы и расходы бюджета тесно связаны между собой. Они влияют на развитие экономики, но и сами зависят от него в значительной степени. Эта связь выглядит следующим образом.

Объем расходов бюджета ограничивается объемом поступающих доходов, размер которых зависит от благосостояния субъектов хозяйствования, а значит, и от степени развития экономики.С другой стороны, бюджетные расходы способствуют увеличению материальной базы предприятий и населения. Это улучшает различные макроэкономические показатели, что приводит к росту доходов государственного бюджета.

Таким образом, бюджет, структура его доходов и расходов – мощнейший элемент государственного регулирования хода воспроизводства. И обязательным условием эффективности государственного бюджета является соответствие показателей и структуры доходов и расходов показателям развития экономики.

Таким образом, структура бюджетных расходов играет важную роль в макроэкономическом регулировании. От того, каким секторам экономики будет отдано предпочтение, зависит развитие экономики страны. С другой стороны, развитие экономики на определенный момент диктует необходимость выделения государственных средств одним отраслям народного хозяйства больше, чем другим. Кроме того, разрабатывая и утверждая государственный бюджет, органы власти декларируют тем самым свои намерения относительно перестройки экономики и провозглашают программу экономического развития государства на соответствующий год.

Так, например, в 2001 году представители органов власти неоднократно заявляли о неудовлетворительном состоянии социальной сферы и необходимости совершения в ней изменений. В результате, в Федеральном бюджете на 2002 год были значительно увеличены расходы на проведение социальной политики. Хотя значительных изменений в социальной сфере и не произошло, Правительство подтвердило серьезность своих намерений относительно перестройки финансирования социальной сферы.

В связи с нестабильностью российской экономики довольно проблематично строить предположения о структуре расходов федерального бюджета на ближайшие годы. Однако с большой долей уверенности можно заявить следующее:

· будет продолжаться увеличение расходов на финансирование социальной сферы, т.к. ее состояние по-прежнему остается неудовлетворительным;

· будут увеличены расходы на содержание судебной системы с целью обеспечения реальной независимости этой ветви власти;

· доля военных расходов будет сохранена на высоком уровне, что связано с необходимостью проведения военной реформы.

Похожие работы

... казначейства и автоматизировать процесс прогнозирования [43]. Глава 3. Анализ использования бюджетных средств 3.1 Анализ поступления всех видов налогов и других обязательных платежей в 2004 году по Родниковскому отделению УФК по Ивановской области Объем доходов федерального бюджета обусловлен основными направлениями государственной бюджетной политики, ходом экономических реформ в ...

... ; - оформляет платежно-расчетные документы. В процессе выполнения возложенных функций Отделение взаимодействует с учреждениями Центрального банка Российской федерации, банками и иными финансово-кредитными учреждениями, органами Государственной налоговой службы Российской Федерации. 3. КОНТРОЛЬ ЦЕЛЕВОГО ИСПОЛЬЗОВАНИЯ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА ОНТРОЛЬ ЗА ИСПОЛНЕНИЕМ БЮДЖЕТОВ ПО ДОХОДАМ ...

... Финансовый год считается завершенным. Итак, рассмотрен процесс исполнения федерального бюджета органами федерального казначейства. Глава 3 (итоги и перспективы): Роль казначейской системы исполнения федерального бюджета, пути укрепления и итоги работы Федерального казначейства в РФ: 5 лет назад Президент РФ издал указ, в котором была высказана политическая воля на восстановление в России ...

... воздействие на процесс формирования и использования государственных ресурсов. Предварительный и текущий контроль за целевым использованием бюджетных средств, осуществляемый органами Федерального казначейства, охватывает все организации, финансируемые из федерального бюджета через лицевые счета бюджетополучателей. Это обусловлено технологией прохождения средств через систему счетов федерального ...

0 комментариев