Навигация

Антиiнфляцiйна полiтика держави, методи боротьби з інфляцією

36375

знаков

1

таблица

0

изображений

2. Антиiнфляцiйна полiтика держави, методи боротьби з інфляцією

2.1 Методи антиiнфляцiйного оподаткування

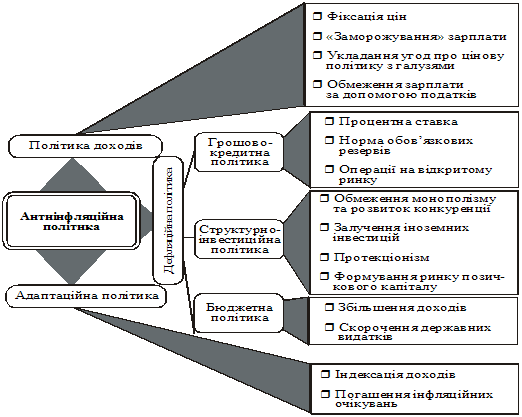

Свiтовий досвiд виробив двi головнi концепцiї антиiнфляцiйних заходiв, що спираються на кредитно-грошову i фiскальну полiтику. Це-заходи або безкомпромiсної боротьби з iнфляцiєю, або адаптацiї, пристосування до життя в умовах iнфляцiйної нестабiльностi. Перший метод реалiзустьєя шляхом змiн у системi оподаткування (як правило пiдвищення податкiв) та введенням жорсткого державного контролю цiн та зарплати. Другий метод – це iндексацiя доходiв, застосування механiзму корегування процентних ставок вiдповiдно до темпiв iнфляцiї та iн. До того ж необхiдною є повна адаптацiя усiх економiчних iнституцiй до функцiонування в умовах iнфляцiї. Адаптацiйна полiтика має своi недолiки: кошти на компенсацiйнi надбавки населенню треба брати з державного бюджету, тобто врештi-решт через податки, або робити грошову емiсiю, що знову призведе до зростання iнфляцiї.

Як правило, в умовах боротьби з iнфляцiєю цi методи використовуються комплексно, що дає бiльш виражений ефект, i дозволяє пом’якшити труднощi, припадаючi на долю економiки краiни.

Методи антиiнфляцiйного оподаткування.

В процесi стримування iнфляцiї податки вiдiграють двоїсту роль. Скорочуючи доходи, що виступають як джерела витрат для споживачiв, високi податки носять антиiнфляцiйний характер. Однак, податки можуть також збiльшувати витрати виробництва, пiдвищуючи через це рiвень цiн на товари.

Розглянемо тi спотворення в оподаткуваннi, якi викличе неочiкувана iнфляцiя, тобто випадок, коли цей елемент економiчної системи країни до дiй в умовах iнфляцiї не пристосований.

У разi, якщо податкова система країни має труднощi з адаптацiєю до iнфляцiйних процесiв, виникають такi складнi проблеми:

По-перше, iз зростанням рiвня цiн частка податкових виплат у загальному обсязi реальних доходiв збiльшується, породжуючи, таким чином, ефект прогресивного зростання податкiв. Якщо б податки знаходилися у постiйнiй пропорцii до номiнальних доходiв незалежно вiд розмiру останнiх, у цьому не було б нiякої проблеми, оскiльки в такому разi люди сплачували б однаковий, не залежний вiд рiвня цiн вiдсоток своїх доходiв у виглядi податкiв. Але, оскiльки, норма оподаткування при використаннi його прогресивної форми має тенденцiю зростати разом з рiвнем номiнальних доходiв, то iнфляцiя, призводячи до збiльшення номiнальних доходiв, тим самим збiльшує й частку податкiв у складi реальних доходiв.

Друга проблема пов’язана з оподаткуванням капiталу. Ця проблема дуже складна, оскiльки зростання капiталу, пов’язане з приростом ринкової вартостi активiв, реагує на iнфляцiю бiльш оперативно, нiж реальнi прибутки на цей капiтал. Жоднiй країнi не вдалося досягти суттєвого успiху у нейтралiзацiї наслiдкiв впливу iнфляцiї на оподаткування капiталу. Деякi фахiвцi у сферi податкiв навiть вважають, що найбiльша шкода вiд iнфляцiї полягає саме у тому, що вона збiльшує фактичне оподаткування капiталу.

Подiбна проблема оподаткування виникає й по вiдношенню до доходiв у вигдядi вiтсоткiв на капiтал. Вiзьмемо простий приклад. Припустимо, що iнфляцiя збiльшусться з 5 до 10% й вiтсотковi ставки зростають разом з iнфляцiєю в пропорцiї один до одного, як це й припускається залежнiстю Фiшера. Iз збiльшенням номiнальноi вiтсоткової ставки на 5 пунктiв реальна вiтсоткова ставка до сплати податкiв не змiнюється. Але, якщо номiнальний доход на вiтсотки оподатковусться в розмiрi, скажiмо, 28%, то уряд забирає у виглядi податку 1,4 вiтсоткового пункту (0,28 5%) з сукупних п’яти пунктiв iнфляцiйної надбавки, скорочуючи, таким чином, реальну суму доходiв по процентах пiсля сплати податкiв, що отримують кредитори. У цьому разi кредитор фактично несе збитки в наслiдок дiї iнфляцiї, тодi як уряд має зиск. Такi умови дестимулюють кредиторiв, що й є одним з негативних ефектiв iнфляцiї.

Слiд вiдмiтити, що теоретично можливим є бiльш швидке зростання вiдсоткової ставки до сплати податкiв нiж збiльшення iнфляцiї, що зберiгає реальну вiдсоткову ставку постiйною.

Як бачимо, навiть очiкувана iнфляцiя викликає втрати в економiцi, якщо iнститути влади адаптованi до неї не повнiстю. Подiбнi втрати стають особливо iстотними в умовах контролю ставки банкiвського проценту, неадекватного оподаткування доходiв й прогресивного зростання податкових ставок, що збiльшують податковi платежi. Пiд адекватним оподаткуванням в умовах iнфляцiї мається на увазi такий метод зтягування податкiв, за якого не оподатковується iнфляцiйний компонент приросту активiв. Розглянутий вище негативний вплив iнфляцiї на податкову систему, змусив багато країн “iндексувати” податковi закони, щоб запобiгти збiльшенню податкiв, яке спричиняється iнфляцiєю. Так було проiндексовано у 80-х роках частину податкового кодексу США.

Використання “стримуючої” податково-бюджетної полiтики є одним iз шляхiв усунення загрози iнфляцiї.

Полiтика податкового регулювання доходiв (TIP) орiєнтована на використання податкiв i створення у фiрм та робiтникiв стимулiв не пiднiмати цiни й зарплату.

TIP – це система, при якiй за допомогою податкової системи фiрми й зайнятi на них робiтники заохочуються або наказуються в залежностi вiд зростання рiвня цiн й зарплати.

Розглянемо цiновий рiзновид TIP. Так, фiрмам повiдомлясться, що рiвень сплачуваних ними податкiв залежить вiд зростання цiн на їх продукцiю. Наприклад, пiдвищення цiн до 5% не викликає нiяких штрафних санкцiй, за кожний наступний вiдсотковий пункт уряд збiльшує ставку оподаткування. Податкова ставка може збiльшуватись, скажiмо на 2 пункти (з 25 до 27%) за кожний вiдсоток приросту цiн на продукцiю фiрми.

За умов реалiзацiї такої полiтики пiдвищення цiн коштуватиме фiрмам надто дорого. Отже, в них з’являється стимул не допускати значного збiльшення цiн. Зростання цiн по всiх фiрмах, таким чином, буде меншим, й темпи iнфляцiї скоротяться. Подiбний механiзм може бути реалiзований й у вiдношеннi зарплати.

Згiдно з вищесказаним, фахiвцями пропонується ввести до схеми розрахунку основного податку антиiнфляцiйний коефiцiєнт. Його призначення – забезпечити зацiкавленiсть товаровиробника у вiдповiдностi темпiв зростання товарної i грошової мас, зниженнi iснуючих темпiв iнфляцiї на внутрiшньому ринку.

Отже, можна зробити висновок, що на практицi iснує дуже тiсний взаємозв’язок мiж оподаткуванням та контролем цiн i цим користуються уряди, коли ставлять собi за мету поставити у невигiдне становище тих господарюючих суб’єктiв, якi надто iнтенсивно пiднiмають цiни на товари та послуги. Таке корегування цiн державою за допомогою податкової системи вiдноситься до непрямих методiв контролю за цiнами. Прямi методи регулювання цiн, тобто встановлення максимумiв цiн, буде розглянуто далі.

Похожие работы

... онах; створення мережі навчальних центрів, що займаються якісною професійною підготовкою та перепідготовкою дорослого населення; поліпшення кадрового і технічного забезпечення державних регіональних служб зайнятості. Розділ ІІІ. Вплив інфляції на зайнятість населення та основні етапи розвитку антиінфляційної політики 3.1 Вплив інфляції на макроекономічні показники (зайнятість і безробіття ...

... ї ефективності можна досягти лише за умов комплексного використання всіх можливих способів боротьби з інфляцією і довіри населення країни до уряду. РОЗДІЛ 2. ОСОБЛИВОСТІ АНТИІНФЛЯЦІЙНОЇ ПОЛІТИКИ У США Особливості антиінфляційної політики у США зумовлені значним розвитком ринкових механізмів та структур та незначним втручанням держави в процес регулювання економіки. Антиінфляційна політика ...

... стримувала зростання імпорту. Всі перелічені заходи антиінфляційної стратегії стримують зростання загального рівня цін в країні у близькій і віддаленій перспективі. Висновок В курсовій роботі я розглянула суть, причини та соціально-економічні наслідки інфляції. Значну увагу приділила методам боротьби з інфляцією, провела аналіз інфляції в Україні за останні 4 роки, розкриті причини інфляції ...

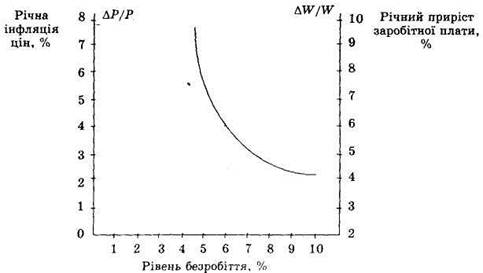

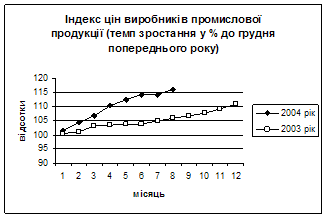

... і зростанням безробіття (крива Філіпса). Ця залежність зниження інфляції ціною росту безробіття лежить в основі багатьох державних антиінфляційних програм. Розділ ІІ. Аналіз існуючого стану інфляційних процесів в сучасній Україні. 2.1.Аналіз темпу інфляції Найбільш поширеним методом вимірювання інфляції є індекс споживчих цін (Consumer Price Index, CPI), який розраховується для поточного ...

0 комментариев