МІНІСТЕРСТВО ОСВІТИ УКРАЇНИ

АВТОМОБІЛЬНО – ДОРОЖНІЙ ІНСТИТУТ

ПОДАТКИ ТА ПОДАТКОВА СИСТЕМА УКРАЇНИ.

ВИКОНАЛА СТУДЕНТКА ГРУПИ МО 99АПОЗДНЯКОВА О.М.

ПЕРЕВІРИЛА

МАЗУРКЕВИЧ Л.О.

ГОРЛІВКА 2000

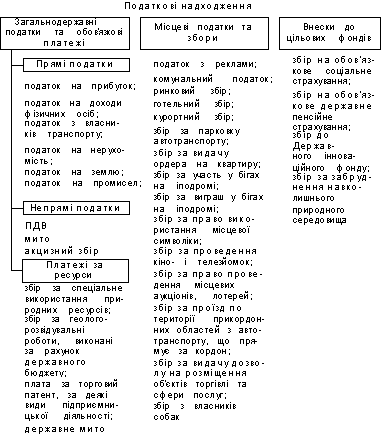

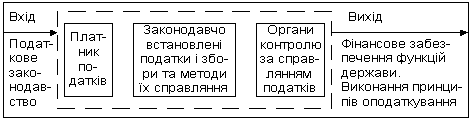

Провідна роль у забезпеченні виконання державою функцій щодо регулювання економічних процесів належить податкам.Саме податково-бюджетна і кредитно-грошова політика є ефективними методами державного регулювання ринкової економики, що застосовуються в більшості західних країн протягом багатьох десятиріч. Податки-це обов’язкові платежі фізичних та юридичних осіб до центрального і місцевого бюджетів, здійснювані у порядку і на умовах, що визначаються законодавчими актами тієї чи іншої країни. Найповніше сутність податків характеризують виконувані ними функції-фіскальна і регулююча. В усіх державах на різних етапах їхнього історичного розвитку податки виконували перед усім фіскальну функцію, тобто забезпечували централізацію певної частини ВНП в державному бюджеті з метою фінансування державних витрат. Протягом останніх двох десятиліть значного розвитку набула регулююча функція податків.Сутність її полягає у впливі податків на різні аспекти діяльності платників їх.Ця функція заснована на тому, що, вилучаючи за допомогою податків певну частку доходів економічних суб’єктів, можна стимулювати або стримувати їх діяльність у відповідних напрямах, а отже, регулювати соціально-економічні процеси в країні використання регулюючої функції податків здійснюється через податкову політику. Класифікація податків. Податки можна класифікувати так: 1.За формою оподаткування-прямі та непрямі 2.За об’єктом оподаткування - на доходи на споживання (сплачуються не при отриманні, а при використанні) і на майно 3.Залежно від рівня державних структур, які встановлюють подат-ки,-загальнодержавні та місцеві 4.За способом стягнення - розкладні (вони встановлюються спочатку в загальній сумі відповідно до потреб держави в доходах, потім цю суму розкладають на окремі частини за територіальними одиницями, а на низовому рівні-між платниками) та окладні (передбачають встановлення спочатку ставок, а потім розміру податку для кожного платника; загальна величина податку формується як сума платежів окремих платників) Найбільшого значення набула класифікація податків на прямі та непрямі. Прямі податки встановлюються безпосередньо щодо платників. Це податки на їхні доходи та майно. Непрямі податки- це податки на споживання, тобто на товари та послуги.Непрямі податки є частиною ціни реалізованих товарів. З підвищенням їх зростають ціни. Прямі податки містять: особистий прибутковий податок, податок на прибуток корпорацій, на соціальне страхування і на фонд заробітної плати(соціальні податки), майнові податки, в тому числі податки на власність, тощо. Основними видами непрямих податків є: акцизи (спецефічні та універсальні), фіскальні монополії, мита. Податкова політика як засіб макроекономічного регулювання, властивий економіці ринкового типу, в Україні лише починає формуватися. Цей процес ускладнюється насамперед від- сутністю виваженої, реалістичної концепції виходу України з економічної кризи, розробленої на основі певної економічної теорії.Справа в тому, що якщо основним шляхом виходу економіки з кризового стану вважати стимулювання пропозиції, слід застосовувати одну податкову політику, якщо ж орієнтуватись на досягнення фінансової стабілізації, передусім низького рівня дефіциту державного бюджету,-іншу. Невирішеність проблеми на концептуальному рівні,по- перше, призводить до нестабільності податкової політики, що дестабілізує економику, по-друге, зумовлює використання податків не як засобу мобілізації доходів до державного бюджету, тобто у їх фіскальній функції. Саме збереження попереднього обсягу доходів бюджету або зростання їх було досі головним критерієм при визначенні ставок оподаткування. Отже, розробка і використання в Україні податкової полі-тики як засобу макроекономічного регулювання є одним з найактуальніших сучасних завдань. Невипадково податкова система України знаходиться в центрі уваги державних органів країни.Наробляється система законодавчо-нормативних актів з цього питання. Основним законодавчим актом з питань діяльності податкової служби є Закон України ”Про державну податкову службу в Україні.”До складу державної податкової служби входять:Головна державна податкова інспекція України,державні податкові інспекції по Автономній Республиці Крим,областях,районах,містах і районах у містах. Головним завданням державних податкових інспекцій є здійснення контролю за дотриманням податкового законодавства,правильністю обчислення,повнотою і соєчасністю сплати до бюджетів податків,зборів та інших платежів і неподаткових доходів та внесків до державних цільових фондів,встановлених законодавством України. Державна податкова служба діє при Міністерстві фінансів України і підпорядковується йому. Державні податкові інспекції співпрацюють з фінансоивими органами,установами банків,судами та арбітражними судами,Службою безпеки України,органами внутрішніх справ і прокуратури,а також державною контрольно-ревізійною службою,іншими контролюючими органами. Головну державну податкову інспекцію(ГДПІ)очолює заступник Міністра фінансів України,начальник Головної державної податкової інспекції України. Заступник Міністра фінансів,начальник Головної державної податкової інспекції України та його заступники призначаються Кабінетом Міністрів України. Функції державних податкових інспекцій. На різних рівнях податкові інспекції виконують різні функції.Вони визначені у Законі України “Про державну податкову службу в Україні”. Голвна державна податкова інспекція України: 1.Проводить безпосередньо і організовує роботу державних податкових інспекцій,пов’язану з : а)здійсненням контролю за дотриманням законодавства про податки,інші платежі до бюджетів і внески до державних цільових фондів,законності валютни операцій,порядку розрахунків із споживачами з використанням контрольно-касових апаратів і товарно-касових книг,лімітів готівки в касах та за її використанням для розрахунків за товари,роботи,послуги; б)проведенням всебічних перевірок фактів приховування,зниження сум податків та інших платежів; в)виявленням,обліком,оцінкою та реалізацією конфіскованого,безхазяйного майна,майна,що перейшло за правом спадкоємства до держави,та скарбів; г)проведенням перевірок правильності справляння і схоронності коштів,одержаних у сплату державного мита,а також у разі здійснення виконкомами сільських і селищних Рад народних депутатів касових операцій щодо приймання від населення коштів на сплату податкових платежів. 2.Розробляє і видає інструктивні та методичні документи про порядок застосування законодавчих актів про податки,інші платежі до бюджетів,внески до державних цільових фондів,а також нормативні акти з питань формування Державного реєстру фізичних осіб-платників податків та інших обов’язкових платежів. 3.Затверджує форми податкових розрахунків,звітів,декларацій та інших документів,пов’язаних з обчисленням і сплатою податків,інших платежів до бюджетів,внесків до державних цільових фондів зразок картки фізичної особи-платника податків та інших обов’язкових платежів,а також форми звітів про проведену державними податковими інспекціями робот. 4.Роз’яснює через засоби масової інформації порядок застосування законодавчих та інших нормативно-правових актів про податки,інші платежі до бюджетів,внески до державних цільових фондів і організовує проведення цієї роботи державними податковими інспекціями. 5.Здійснює заходи щодо добору,розстановки,професійної підготовки та перепідготовки кадрів державної податкової служби. 6.Подає державним податковим інспекціям методичну і практичну допомогу в організації роботи,проводить обстеження та перевірки її стану. 7.Організовує роботу щодо створення інформаційної системи, автоматизованих робочих місць та інших засобів автоматизації та комп’ютеризації робіт державних податкових інспекцій. 8.Розробляє основні напрями, форми і методи проведення податкових перевірок, визначає завдання та повноваження підрозділів податкових розслідувань державних податкових інспекцій і координує їхню діяльність. 9.Під час здійснення контрольних функцій з’ясовує неправомірність дій підприємств,установ,організацій і громадян,що можуть свідчити про злочинну діяльність або створювати умови для такої діяльності,та передає наявну інформацію з цих питань відповідним спеціальним органам по боротьбі з організованою злочинністю. 10.Передає правоохоронним органам матеріали по фактах правопорушень, за які передбачено кримінальну відповідальність 11.Подає Міністерству фінансів України звіт про надходження податків, інших платежів до бюджетів, внесків до державних цільових фондів 12.Розробляє пропозиції до міжурядових угод про уникнення подвійного оподаткування доходів і майна та попередження податкових ухилень 13.Надає фізичним особам-платникам податків та інших обов’язкових платежів індентифікаційні номери і надсилає до державної податкової інспекуії за місцем проживання фізичної особи або за місцем отримання нею доходів, чи за місцезнаходженням об’єкта оподаткування картку з ідентифікаційним номером. Державні податкові інспекції по Автономній Республіці Крим, областях і містах з районним поділом фактично здійснюють ті ж функції, що й Головна державна податкова інспекція, за винятком пунктів 2, 3, 8, 12 і 13. У разі, коли зазначені державні податкові інспекції безпосередньо здійснюють контроль за платниками податків, інших платежів до бюджетів, внесків до державних цільових фондів, вони виконують щодо цих платників ті ж функції, що й державні податкові інспекції по районах, районах у містах і містах без районного поділу. Система оподаткування в Україні. Що ж означає саме поняття “податок”? Це-обов’язковий платіж, який справляється до бюджету з юридичних осіб(підприємств, установ, організацій) і громадян. Сукупність податків, зборів, інших обов’язкових платежів до бюджетів і внесків до державних цільових фондів становить систему оподаткування. Встановлення і скасування податків, зборів, інших обов’язкових платежів до бюджету та внесків до державних цільових фондів, а також пільг їх платникам здійснюються Верховною Радою України, Верховною Радою Автономної Республіки Крим і місцевими Радами народних депутатів. Державні податкові інспекції ведуть облік платників податків.Банки та інші кредитні установи відкривають рахунки платникам податків та інших обов’язкових платежів лише за умови пред’явлення ними документа, що підтверджеє взяття їх на облік у державній податковій інспекції, і у триденний термін повідомляють про це державну податкову інспекцію. Далі ми будемо зустрічатись з поняттям “об’єкт оподаткування”, тому треба пояснити і це визначення. Об’єктом оподаткування(тобто те, що обкладається податком) є доход(прибуток), добавлена вартість продукції(робіт, послуг), вартість певних товарів, спеціальне використання природних ресурсів, майно юридичних і фізичних осіб.Існують й інші об’єкти оподаткування. Види податків. В Україні справляються загальнодержавні і місцеві податки. До загальнодержавних податків належать: 1.Податок на добавлену вартість 2.Акцизний збір 3.Податок на доходи (прибуток) підприємств і організацій 4.Прибутковий податок з громадян 5.Мито 6.Державне мито 7.Податок на майно підприємств 8.Податок на нерухоме майно громадян 9.Плата за землю 10.Податок з власників транспортних засобів та інших самохідних машин і механізмів 11.Податок на промисел 12.Плата по відшкодуванню витрат на геологорозвідувальні роботи 13.Плата за спеціальне використання природних ресурсів 14.Плата за забруднення навколишнього природного середовища 15.Відрахування та збори на будівництво, ремонт і утримання автомобільних доріг 16.Внески до Фонду для заходів щодо ліквідації наслідків чорнобильської катастрофи та соціального захисту населення 17.Внески до Фонду сприяння зайнятості населення України 18.Внески до Фонду соціального страхування України 19.Внески до Пенсійного фонду України Загальнодержавні податки та інші обов’язкові платежі встановлюються Верховною Радою і справляються на всій території України. До місцевих податків і зборів належать: 1.Готельний збір 2.Збір за парковку автомобілів 3.Ринковий збір 4.Збір за видачу ордера на квартиру 5.Курортний збір 6.Збір за участь у бігах на іподромі 7.Збір з осіб, які беруть участь у грі на тоталізаторі на іподромі 8.Податок з реклами 9.Збір за право використання місцевої символіки 10.Збір за право проведення кіно- і телезйомок 11.Збір за проведення місцевих аукціонів, конкурсного розпродажу і лотерей 12.Комунальний податок 13.Збір за проїзд по території прикордонних областей автотранспорту, що прямує за кордон 14.Збір за видачу дозволу на розміщення об’єктів торгівлі Місцеві податки і збори, порядок їх сплати встановлюються органами місцевого самоврядування відповідно до переліку і в межах граничних розмірів ставок, установлених законодавством України, крім збору за проїзд автотранспорту, що прямує за кордон по території прикордонних областей, який встановлюється обласними Радами народних депутатів. Суми місцевих податків і зборів зараховуються до бюджетів місцевого самоврядування за місцем знаходження (проживання) платника, якщо інше не встановлено законодавчими актами України. Крім цього, ще розрізняють прямі і непрямі податки. Прямі податки-це податки, які держава стягує безпосередньо з доходів або майна платника податку.До них належать:податок на прибуток підприємств і організацій, прибутковий податок з доходів громадян. Непрямі податки-це податки, які стягуються у вигляді надбавки до ціни товару і сплачуються споживачами при його купівлі.До них належать, зокрема, податок на добавлену вартість і акцизний збір. Види податків, зборів та інших обов’язкових платежів. Податок на добавлену вартість. Податок на добавлену вартість-це непрямий податок, який сплачується до державного бюджету на кожному етапі виробництва продукції, товарів, виконання робіт, надання послуг, при імпорті товарів до або під час митного оформлення. Платниками податку на добавлену вартість є суб’єкти підприємницької діяльності, що що знаходяться на території України, міжнародні об’єднання та іноземні юридичні особи, громадяни, які здійснюють від свого імені виробничу чи іншу підприємницьку діяльність на території України, а також громадяни України, іноземні громадяни та особи без громадянства, які ввозять (пересилають) предмети (товари) на митну територію України. Ставку податку на добавлену вартість встановлено в розмірі 20 відсотків до оподаткувального обороту, який не включає податок на добавлену вартість. Контроль за сплатою податку на добавлену вартість з імпортних товарів під час переміщення через митний кордон України покладено на митні органи, всі інші питання, включаючи операції з імпортними товарами, знаходяться під контролем податкової служби України. Акцизний збір. Акцизний збір-це непрямий податок на високорентабельні та монопольні товари (продукцію), що включається до ціни цих товарів (продукції). Перелік товарів (продукції), на які встановлюється акцизний збір, тайого ставки затверджуються Верховною Радою України. Платниками акцизного збору є суб’єкти підприємницької діяльності-виробники або замовники товарів, а також ті, що імпортують підакцизні товари;громадяни, які займаються підприємницькою діяльністю без створення юридичної особи;громадяни України, іноземні громадяни та особи без громадянства, які ввозять (пересилають) предмети (товари) на митну територію України. Податок на прибуток. Балансовий прибуток підприємства-це загальна сума його прибутку від усіх видів діяльності за звітний період, отримана як на території України, її континентальному шельфі, у виключній (морській) економічній зоні, так і за її межами, яка відображена в його балансі і включає прибуток від реалізації продукції(робіт, послуг) , в тому числі продукції допоміжних і обслуговуючих виробництв, що не мають окремого балансу, основних фондів, не матеріальних активів, цінних паперів, валютних цінностей, інших видів фінансових ресурсів та матеріальних цінностей, а також прибуток від орендних операцій, а також від позареалізаційних операцій. Платники податків: Суб’єкти підприємницької діяльності, бюджетні організації в частині здійснення госпрозрахункової діяльності, банки(крім Національного банку України і його установ, за винятком госпрозрахункових закладів), які є юридичними особами згідно з законодавством України, міжнародні організації, що не мають імунітету та дипломатичних привілеїв і здійснюють підприємницьку діяльність в Україні. Національний банк України і його установи(за винятком госпрозрахункових) сплачують до державного бюджету суму перевищення валових доходів над видатками згідно з кошторисом витрат, затвердженим Верховною Радою України. Прибутковий податок з громадян. Платниками прибуткового податку є громадяни України, іноземні громадяни і особи без громадянства як ті, які мають, так і ті, які не мають постійного місця проживання в Україні. Об’єктом оподаткування у громадян, котрі мають постійне місце проживання в Україні, є сукупний оподатковуваний дохід за календарний рік, одержаний ними з різних джерел як на території України, так і за її межами. У громадян, котрі не мають постійного місця проживання в Україні, об’єктом оподаткування є доходи, одержувані з джерел в Україні. Державне мито. Платниками державного мита на території України є фізичні та юридичні особи за вчинення в їхніх інтересах дій та видачу документів, що мають юридичне значення, уповноваженними на те органами. Плата за землю. Використання землі в Україні є платним.Плата за землю утримується у вигляді земельного податку або орендної плати, що визначається залежно від якості та місцеположення земельної ділянки, виходячи з кадастрової оцінки земель. Податок з власників транспортних засобів та інших самохідних машин і механізмів. Податок з власників транспортних засобів та інших самохідних машин і механізмів є одним із джерел фінансування будівництва, реконструкції, ремонту та утримання автомобільних шляхів загального користування. Податок на промисел. Платниками податку на промисел є громадяни України, іноземні громадяни та особи без громадянства, якщо вони не зареєстровані як суб’єкти підприємництва і здійснюють несистематичний, не більше чотирьох разів протягом календарного року, продаж виробленої, переробленої та купленої продукції, речей, товарів. Плата за спеціальне використання надр при видобуванні корисних копалин. Платниками є суб’єкти підприємницької діяльності незалежно від форм вартості, включаючи підприємства, які здійснюють видобуток корисних копалин.Плата введена з метою забезпечення раціонального, комплексного використання надр для задоволення потреб у мінеральній сіровині, охорони надр, гарантування при користуванні надрами безпеки людей, майна та навколишнього природного середовища. Плата за спеціальне використання лісових ресурсів. Ліси України є її національним багатством і за своїм призначенням та місцезнаходженням виконують переважно екологічні, естетичні, виховні та інщі функції, мають обмежене експлуатаційне значення і підлягають державному обліку і охороні. Усі ліси України є власністю держави. Від імені держави лісами розпоряджається Верховна Рада України. Верховна Рада України делегує свої повноваження щодо розпорядження лісами відповідним Радам народних депутатів. Ради народних депутатів у межах своєї компетенції надають земельні ділянки лісового фонду у постійне користування. З метою раціонального і бережливого користування лісовими ресурсами Лісовим кодексом України введена плата за спеціальне використання лісових ресурсів. До лісових ресурсів належать:деревина технічна і лікарська сировина, кормові, харчові та інші продукти лісу, що використовуються для задоволення потреб населення і виробництва. Плата за спеціальне використання прісних водних ресурсів. Плату за спеціальне використання прісних водних ресурсів вносять усі суб’єкти підприємницької діяльності-водокористувачі незалежно від форм власності, в тому числі підприємства гідроенергетики та водного транспорту. Місцеві податки і збори. Місцеві податки і збори: 1.Готельний збір 2.Збір за прковку автотранспорту 3.Ринковий збір 4.Збір за видачу ордера на квартиру 5.Курортний збір 6.Збір за участь у бігах на іподромі 7.Збір за виграш на бігах 8.Збір з осіб, які беруть участь у грі на тоталізаторі н іподромі 9.Податок з реклами 10.Збір за право на використування місцевої символіки 11.Збір за право проведення кіно-і телезйомок 12.Збір за право на проведення місцевих аукціонів, конкурсного розпродажу і лотерей 13.Комунальний податок 14.Збір за проїзд по території прикордонних областей з автотранспорту, що прямує за кордон 15.Збір за видачу дозволу на розміщення об’єктів торгівлі Отже, основне в податковій політиці на сучасному етапі в Україні є реформування податкової системи в напрямах: 1.Зниженнязагального рівня податкового тягаря 2.Забезпечення інвестиційної спрямованості податкової системи шляхом запровадження інвестиційних пільг 3.Реалізації соціальної спрямованості податкової системи 4.Удосконалення механізмів обчислення і стягнення податків 5.Удосконалення для виконання вищезазначеного правової бази оподаткування, закріплення податкової системи України в Подат- ковому кодексі. Для того щоб стимулююча податкова політика сприяла суттєвому зростанню попиту підприємств на інвестиційні товари і на цій основі-розширенню їх виробництва вона має поєднуватися з такими заходами: 1.Комплексом заходів, в тому числі податкових, які забезпечили б активізацію інвестиційної діяльності комерційних банків, через те що власних коштів підприємств недостатньо для проведення серйозної інвестиційної політики в умовах спрвцьованості більшості основних фондів підприємств. 2.Активізацією приватизаційних процесів, а також чітким визначенням і гарантуванням прав власності, що дасть можливість власникам і менеджерам отримувати прибутки від виробництва та інвестування і зацікавить їх в інвестуванні коштів. 3.Демонополізацією економики, яка змусить підприємства реагу- вати на зростання сукупного попиту не підвищенням цін, а розширенням виробництва. 4.Стабілізацією інфляційних процесів, що посилять приваблевість інвестицій. 5.Політичною і правовою стабілізацією, які сприятимуть зростанню впевненості підприємців в майбутньому і стимулюватимуть їх до інвестування в економику.Податки-це обов’язкові платежі фізичних та юридичних осіб до центрального і місцевого бюджетів, здійснювані у порядку і на умовах, що визначаються законодавчими актами тієї чи іншої країни.

Податкова політика-це політика держави у сфері оподатку- вання, що передбачає маніпулювання податками для досягнення певних цілей-збільшення обсягу виробництва та зайнятості або зниження рівня інфляції. Бюджет-це розпис доходів і видатки держави, підприєм- ства чи окремої особи на певний строк. Мито-це податки на імпортні, експортні та транзитні товари. Акцизний збір-це непрямий податок на високорентабельні товари, що включається до ціни цих товарів. Податок на добавлену вартість-це непрямий податок, який сплачується до державного бюджету на кожному етапі виробницт- ва продукції, товарів, виконання робіт, надання послуг, при імпорті товарів до або під час митного оформлення. Прямі податки-це податки, які держава стягує безпосередньо з доходів або майна платника податку.До них належать:податок на прибуток підприємств і організацій, прибутковий податок з доходів громадян. Непрямі податки-це податки, які стягуються у вигляді надбавки до ціни товару і сплачуються споживачами при його купівлі.До них належать, зокрема, податок на добавлену вартість і акцизний збір.Література.

Климко Г.Н. Основи економічної теорії.-Київ.”Вища школа”-“Знання”,1997. Головна державна податкова інспекція України.Основи оподаткування в Україні.-Київ.”Укртиппроект”,1998. Ткаченко Т.:”Податок на прибуток підприємств і прямі зарубіжні інвестиції”//Економика України №4.-Київ.”Преса України”,1998.Похожие работы

... ів, при тому, що за 35 років (з 1955 до 1990 рр.) вона зросла в Швеції в 2,3 раза, Данії 2,1, Нідерландах 1,7, Норвегії 1,5, Ірландії 1,7, США 1,3, Англії 1,2, ФРН 1,2 раза. Податки та податкова система відтворюють державне регулювання таких економічних процесів: фіскальний аспект забезпечення надходження коштів до державного бюджету, зниження рівня інфляції, вирішення проблеми державного боргу. ...

... зазнає змін. Проект його вдосконалення й переробки почав розглядатися іще у 2000 році та продовжується до тепер. Сьогодні держава не лише задекларувала, але й упритул наблизилася до реформування податкової системи в Україні. Кабмін своїм розпорядженням від 19 лютого 2007 року схвалив Концепцію реформування податкової системи. І хоча документ розрахований на довготривалий період – аж до 2015 року, ...

... ”. Література: 1. Закон України “Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням” від 18. 01. 01 2. Василик О. Д. Податкова система України. Навч. посіб. -К.: ВАТ"Поліграфкнига" 2004 с. 246-247. Загальнообов’язкове державне соціальне страхування в Україні введено з метою покриття витрат ...

... ів, зборів та інших обов`язкових платежів до бюджетів і державних цільових фондів, а також принципи і методи їх стягнення. Принципи побудови податкової системи визначені у ст. 3 Закону України “Про систему оподаткування” від 25.06.1991 №1251-ХІІ зі змінами та доповненнями.: 1. Стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на ...

0 комментариев