Понятие государственного бюджета.

1) Раскройте понятие Государственного бюджета, как экономической категории, правовой категории и по материальному содержанию. Покажите его место и роль в экономике государства.

Государственный бюджет - это экономические отношения между государством и субъектами всех форм собственности и отдельными гражданами по поводу формирования централизованного фонда денежных средств, направляемых на выполнение общегосударственных задач и функций.

Через государственный и местные бюджеты распределяется около 70% национального дохода страны. Свыше 80% доходов государственного бюджета составляют обязательные платежи и налоги от предприятий государственной формы собственности.

Сущность государственного бюджета любой страны определяется ее социально-экономическим строем, природой, задачами и функциями государства.

Использование средств государственного бюджета осуществляется путем бюджетного финансирования - безвозмездного, безвозвратного отпуска средств на конкретные сферы и мероприятия и бюджетных вложений на коммерческой основе (бюджетное кредитование через Национальный банк Украины).

Государственный бюджет Украины является основным финансовым планом образования и использования общегосударственного фонда денежных средств Украины.

В определении отражены три существенных признака бюджета

Он служит общегосударственным фондом денежных средств, который создается для покрытия государственных расходов. Данный признак бюджета имеют в виду, когда в официальных документах и в практике государственной работы говорят о финансировании из бюджета, о содержании тех или иных органов и учреждений за счет бюджета, об отнесении определенных расходов на бюджет. Бюджет - это не просто фонд денежных средств. Такой фонд в цельном виде никогда не существует, т.к. по мере поступления доходов они обращаются на покрытие предусмотренных расходов. Бюджет является лишь планом образования и использования общегосударственного фонда денежных средств. Он - смета, роспись доходов и расходов государства, согласованных друг с другом как по объему, так и по срокам поступления и использования.

Бюджет представляет собой финансовый план государства.

Этот признак заключается в том, что он является основным финансовым планом. Наряду с ним существуют другие, самостоятельные финансовые планы, по отношению к которым он занимает ведущее место.

Отмеченные признаки характеризуют бюджет главным образом с точки зрения его экономического содержания.

Бюджетную систему Украины составляют:

Государственный бюджет

Местные бюджеты

входящие основной составной частью финансовых ресурсов государства. Финансовые ресурсы Украины по Закону представлены Государственным бюджетом Украины, местными бюджетами, внебюджетными фондами и др. финансовыми ресурсами, в частности - валютными фондами и др.

В государственном бюджете Украины определены источники формирования доходов и ассигнования на покрытие всех общегосударственных расходов и процентных отчислений от регулирующих источников доходов в местные бюджеты. В состав общегосударственных расходов включаются средства на социальную защиту населения ( в период инфляции); на финансирование мероприятий, связанных с государственным регулированием цен ( государственная дотация на газ и др. энергоносители, медикаменты, строительные материалы и др.); на финансирование социально-культурных учреждений; на государственные капитальные вложения, на народное хозяйство, на финансирование обороны; на содержание правоохранительных органов, таможенных органов, налоговой службы; на содержание законодательной, исполнительной и судебной власти; на внешнеэкономическую деятельность.

Государственный бюджет Украины является общегосударственным централизованным фондом денежных средств, утверждаемый актом высшей юридической силы - Законом.

Законодательное закрепление источников доходов бюджетов и основных направлений средств в бюджетах определено единством бюджетной системы. Закон "О бюджетной системе Украины" устанавливает критерии формирования и использования средств государственного бюджета Украины; конкретные источники формирования доходов государственного бюджета (При изменении источников доходов, введении новых налогов и обязательных платежей, Закон предусматривает в какие бюджеты будут поступать они). Ст.12 этого Закона определяет налоги и платежи, направляемые на формирование местных бюджетов. Ст.6 и 13 Закона предусматривают основные направления в расходной части государственного бюджета и бюджетов местных Советов.

Реальность запланированных доходов и расходов обеспечивается тем, что они базируются на индикативном плане (прогнозе) экономического и социального развития Украины и отдельных местных Советов, на показателях сводных финансовых планов отраслей народного хозяйства, финансовых планов предприятий, учреждений и организаций, кредитных планов Национального банка Украины и др. банков, кассовых планах и др.

Это позволяет точнее рассчитывать возможные поступления налогов и обязательных платежей в доходы бюджета, использовать часть бюджетных средств, помещая их в Национальный банк Украины для последующего кредитования предприятий и организаций на условиях возвратности и возмездности; получать кредит от Национального банка на покрытие дефицита в бюджете Украины.

Важное экономическое значение имеет принцип ежегодности бюджета. Ежегодно закрепляя Законом Государственный бюджет Украины представляется возможность наиболее полно учитывать экономическое состояние страны, наиболее рационально использовать ресурсы на выполнение мероприятий, предусмотренных индикативным планом (прогнозом) экономического и социального развития, избирая приоритетные отрасли и уровень материального обеспечения населения.

В условиях тяжелого экономического кризиса и инфляции денежной системы, невозможно долгосрочное бюджетное планирование. Даже планирование бюджета на год нуждается в периодической корректировке отдельных показателей.

Экономическое значение принципа ежегодности состоит в том, что представляется возможность наиболее полно учитывать эффективность действия экономических нормативов, по которым рассчитываются показатели бюджета, полнее выявлять внутрихозяйственные резервы, делать анализ роста или спада производства и его причины; определять дополнительные доходы или возникающий дефицит в бюджете.

Правовые начала лежат в основе всех стадий бюджетного планирования, соблюдения бюджетной дисциплины по поступлению доходов в бюджет и расходованию средств из бюджета. Это обеспечивается бюджетной классификацией, юридическое значение которой состоит в том, что в ее границах осуществляется компетенция представительных и исполнительных органов всех уровней в области бюджетного финансирования и исполнения.

Финансирование государственных расходов - это плановый, целевой, безвозвратный и безвозмездный отпуск денежных средств, обеспечивающий процесс расширенного воспроизводства, содержание социальной сферы, обороноспособности и управления государством, с соблюдением режима экономии, при постоянном осуществлении контроля.

В составе государственных расходов около двух третей составляют расходы государственного бюджета.

Государство, при выполнении всех своих функций основные затраты покрывает средствами государственного бюджета.

Юридическая природа бюджета состоит в том, что он выступает как государственный плановый акт, принимаемый в установленном законом порядке.

Правовое регулирование бюджетного процесса в Украине осуществляется в соответствие с Конституцией Украины, Законом «О государственном бюджете на 1997 год», Законом Украины «О бюджетной системе Украины» и др.

Законом «О бюджетной системе Украины» установлены порядки составления и исполнения бюджета и составление отчета об его исполнении.

Органы местного и регионального самоуправления наделены правом самостоятельно разрабатывать, утверждать и исполнять свои бюджеты, которые не включаются в другие местные бюджеты и в Государственный бюджет Украины.

Бюджетный процесс - это регламентированная нормами бюджетного права деятельность управомоченных на то органов по составлению, рассмотрению и утверждению бюджета, исполнению и составлению отчета о его исполнении.

Бюджетный процесс состоит из 3 стадий, каждая из которых завершается разработкой пакета документов (проекта государственного бюджета или проектов местных бюджетов), либо принятием соответствующих правовых актов (Закона, Постановления, Решения).

По материальному содержанию Государственный бюджет можно охарактеризовать в соответствии с Законом Украины «О государственном бюджете Украины на 1997 год».

В статье 1 Закона «О государственном бюджете Украины на 1997 год» определены:

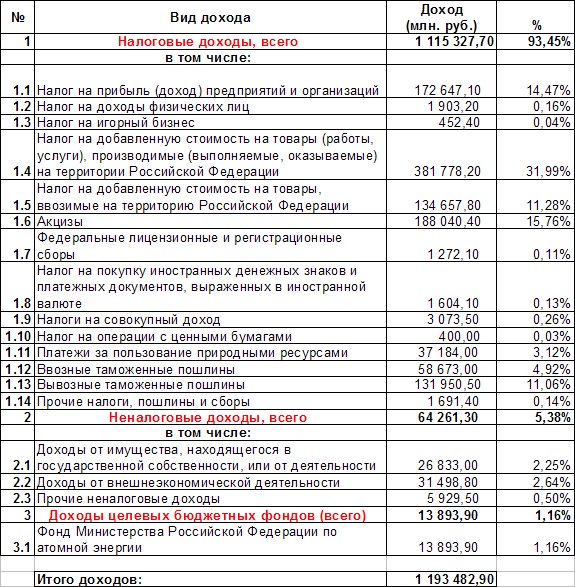

доходы государственного бюджета Украины в сумме 21660253,5 тыс. грн.

расходы в сумме 27411474,5 тыс. грн.

Статьей 2 Закона Украины «О Государственном бюджете Украины на 1997 год» утвержден размер оборотных кассовых наличных на конец года в Государственном бюджете Украины в сумме 500.000 тыс. грн.

Статьей 3 этого же Закона устанавливаются доходы Государственного бюджета Украины на 1997 год по основным видам поступлений, таких, как:

налог на добавленную стоимость,

акцизный сбор,

государственные и различные пошлины,

др. налоги и сборы.

2)Укажите какие непрямые налоги и в каких суммах включены в доходную часть Государственного бюджета по Закону о Государственном бюджете на 1997 год. Какой удельный вес они составляют в доходной части Государственного бюджета?

В соответствие со ст. 3 Закона Украины «О Государственном бюджете Украины на 1997 год» в доходную часть государственного бюджета включены следующие непрямые налоги:

Налог на добавленную стоимость в сумме 8455982 тыс. грн., порядок определения и исчисления этого налога определяется Законом Украины «О налоге на добавленную стоимость» от 3 апреля 1997 г. Этот закон устанавливает ставку НДС в размере 20%, определяет круг плательщиков данного налога, базу налогообложения, а также другие вопросы, связанные с НДС.

Акцизный сбор в сумме 672983,5 тыс. грн. Этот сбор в соответствие с Законом «Об акцизном сборе» является непрямым налогом на высокорентабельную и монопольную продукцию и товары. В соответствии с этим законом плательщиками акцизного сбора являются субъекты предпринимательской деятельности - производители подакцизных товаров (продукции), а также субъекты предпринимательской деятельности, которые импортируют подакцизные товары (продукцию), а также граждане Украины, иностранные граждане и лица без гражданства, которые ввозят (пересылают) предметы (товары) на таможенную территорию Украины.

Эти два непрямых налога составляют 25% доходной части Государственного бюджета на 1997 год. Тот факт, что они составляют четверть доходной части бюджета говорит об их большой значимости.

3) В каком размере определен дефицит Государственного бюджета на 1997 год и за счет каких источников он возмещается?

В статье 1 Закона Украины «О Государственном бюджете Украины на 1997 год» установлен предельный размер дефицита Государственного бюджета Украины на 1997 год в сумме 5751221 тыс. грн., или 5,7 процента валового внутреннего продукта и 21 процент расходов государственного бюджета Украины на 1997 год.

На покрытие дефицита Государственного бюджета Украины на 1997 год направлены поступления из:

Источников внутреннего финансирования в сумме 3351221 тыс. грн. на без эмиссионной основе, включая доходы от эмиссии государственных ценных бумаг;

Источников внешнего заимствования в сумме

2400000 тыс. грн.

Задача

Объединение угольной промышленности в 1 квартале 1997 года реализовало каменный уголь разных марок на общую сумму 40 млн. грн. и кокс на сумму 20 млн. грн. Как будет производиться обложение налогом на добавленную стоимость? Если будет, то в какой сумме будет уплачен этот налог?

Это объединение имеет в землепользовании земельный участок за пределами населенных пунктов в 2 гектара и парк автомашин: грузовых-22, легковых с объемом цилиндра двигателя в 2500 куб.см.-4. Какие налоги с собственности уплачивает данное объединение и в каком размере, в какие сроки?

Решение:

1)На основании ст. 5 Декрета Кабинета Министров Украины № 14-92 от 26.12.92. «О налоге на добавленную стоимость» уголь от НДС освобождается.

Так как каменный уголь освобожден от уплаты НДС, то на 40 млн. грн. НДС не начисляется.

Кокс же - производное от угля топливо, НДС на него составляет 4 млн. грн. (20% от 20000000 грн.).

2)Согласно ст. 4 Закона Украины «О плате за землю» налог на земельные участки за пределами населенных пунктов взимается из расчета 5% от денежной оценки единицы площади пахотной земли по области.

Следовательно, налог на землю составил 3734 грн. ґ 5% ґ 2 га = 373,4 грн.

Этот налог в соответствие с Законом Украины «О внесении изменений и дополнений в Закон Украины «О плате за землю» уплачивается ежеквартально до 15 числа следующего за отчетным кварталом месяца.

3)Налог с владельцев транспортных средств определяется Законом Украины «О налоге с владельцев транспортных средств и др. самоходных машин и механизмов» и исчисляется таким образом (из расчета на 09.10.97 г.1 экю = 2,0875 грн.)

на легковые автомобили:

4шт. ґ 1,81экю ґ 25(2500см3 : 100) = 4шт. ґ 1,81экю ґ 2,0875грн. ґ 25 = 377,84грн.

Поскольку объем грузовых автомобилей в условии задачи не указан, берем средний - средний 4500 см3

22шт. ґ 0,45экю ґ 2,0875грн. ґ 45(4500см3 : 100) = 930грн.

В соответствие со ст. 5 Закона Украины «О налоге с владельцев транспортных средств и др. самоходных машин и механизмов» уплачивается перед регистрацией, перерегистрацией или текущим техническим осмотром. Оплата налога производится за период до следующего технического осмотра.

Список использованной литературы:

Закон Украины «О Государственном бюджете Украины на 1997 год».

Закон "О бюджетной системе Украины"

Конституция Украины

Закон Украины «О налоге на добавленную стоимость» от 3 апреля 1997 г.

Закон «Об акцизном сборе»

Декрет Кабинета Министров Украины № 14-92 от 26.12.92. «О налоге на добавленную стоимость»

Закон Украины «О плате за землю»

Закон Украины «О налоге с владельцев транспортных средств и др. самоходных машин и механизмов»

Бекерская Д.А. Финансовое право Украины, Одесса, 94г.

Советское финансовое право (учебник), М., 1987 г.

Похожие работы

... исполнение, а также формирует отчет об исполнении бюджета соответствующей административно-территориальной единицы. В Законе РК «О местном государственном управлении в Республике Казахстан» также уточняются отдельные положения по формированию и регулированию доходов и расходов бюджета. Основа бюджетно-правового статуса государства и его территориальных подразделений - это право на самостоятельный ...

... действующей системе налогообложения и принятых законодательной властью государственных расходах в экономике существовала бы полная занятость. Циклический дефицит – это разница между фактическим и структурным дефицитом государственного бюджета. Циклический дефицит представляет собой следствие колебаний экономической активности в ходе делового цикла. При этом изменения в налоговых поступлениях и ...

... Нижнего Новгорода см. в пункте 3.3 «Проблема дефицита бюджета Нижнего Новгорода в 2005 году» III. Проблема дефицита государственного бюджета 3.1 Виды и причины возникновения бюджетного дефицита Под бюджетным дефицитом понимается превышение расходов государственного бюджета над его доходами. Обратное явление - профицит бюджета - означает превышение доходов бюджета над расходами. Существует ...

... ; методов хозяйствования на предприятиях, в организациях, учреждениях; решаемых обществом экономических и социальных задач и т. п. Совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны составляет понятие государственного бюджета. Иначе, государственный бюджет — основной финансовый план страны, имеющий силу закона, так как проект бюджета ежегодно обсуждается и ...

0 комментариев