ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

Университет им. Н.И.Лобачевского

Финансовый факультет

Кафедра «Коммерция»

Курсовая работа

по дисциплине «Экономика»

по теме «Государственный бюджет.

Его структура и принципы формирования»

Нижний Новгород

2007 г

Содержание

Введение........................................................................................................... 3

1. Социально-экономическая сущность и роль государственного бюджета 5

2. Роль бюджета в перераспределении национального дохода.................... 9

3. Финансовое обеспечение социальной политики...................................... 11

4. Роль бюджета в обеспечении монопольной прибыли............................. 12

5. Структура государственного бюджета в странах рыночной экономики 14

6. Бюджетная классификация........................................................................ 18

7. Государственные доходы.......................................................................... 21

8. Государственные расходы........................................................................ 23

9. Бюджетное устройство и бюджетная система стран

рыночной экономики.................................................................................... 25

10. Бюджетный процесс................................................................................ 27

11. Государственный бюджет РФ на 2008 г и на период до 2010г............ 28

12.Заключение............................................................................................... 40

13.Список использованной литературы....................................................... 42

Введение

Центральное место в финансовой системе любого государства занимает государственный бюджет - имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. Бюджетный кодекс Российской Федерации определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления». Таким образом, государственный бюджет, являясь для государства средством аккумулирования финансовых ресурсов, дает государственной власти возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций.

Как правило, тип государственного устройства, сложившиеся формы управления и взаимоотношений между членами общества определяют и особенности финансовой системы. В странах социалистической модели экономики, в том числе и бывшем СССР, в силу монополии государственной собственности на средства производства и наличия мощного государственного аппарата основной ее задачей было обслуживание государственных потребностей. Государственные финансы подчиняли себе и финансы предприятий и общественных организаций; даже сбережения населения, привлеченные системой сберкасс, рассматривались как доходы государства.

Кардинальные изменения в экономике России, в ее политическом статусе, произошедшие на рубеже 80-90-х гг., вызвали серьезную трансформацию бюджетного механизма. Появление новых форм собственности, и, следовательно, новых субъектов хозяйствования, располагающих собственными финансами, повлекло изменения в системе денежных доходов; финансовые потоки стало возможным регулировать в основном косвенными методами, прямое перераспределение денежных средств значительно сократило сферу своего применения. После устранения всеохватывающего господства КПСС возникла проблема разделения полномочий между законодательной и исполнительной властями в отношении распоряжения финансовыми ресурсами общества и соответствующей регламентации бюджетного процесса. Другим важным направлением модернизации государственных финансов стало расчленение единого государственного бюджета времен развитого социализма на три самостоятельные части: федеральный бюджет, бюджеты субъектов Федерации и местные бюджеты, что явилось важным шагом к демократизации финансовых отношений. В том же направлении действовали переход к налогам как главному способу обеспечения доходов бюджета, отмена монополии на внешнюю торговлю и валютные отношения, разгосударствление промышленности и т.п. Все это привело к принципиальным изменениям и в бюджетной системе России, и в ее бюджетном устройстве.

Цель моей курсовой работы состоит в том, чтобы более подробно изучить Государственный бюджет Российской Федерации, также рассмотреть Государственный бюджет Российской Федерации на 2008 год и прогноз на 2009-2010гг сравнить его Государственным бюджетом за 2007 год; на основе проведенной работы сделать выводы.

Государственный бюджет. Социально-экономическая сущность и роль государственного бюджета

Архивы донесли до нас сведения, что слово “бюджет” происходит от нормандского bouge, bougtte, что в переводе означает “карман”, “мешок”, “кожаный мешок”. Это слово начали использовать англичане, произносившие его как [budget], называя им кожаный мешок, в котором приносили в парламент документы, где были сведения о государственных доходах и расходах. Затем этим словом стали называть доклад канцлера казны, с которым он выступал в парламенте.

Первые попытки составления бюджета зафиксированы во Франции во времена Филиппа Красивого (1302 г.). В дальнейшем эта практика была прекращена, так как глава государства, как правило, полновластно и бесконтрольно распоряжался всеми государственными средствами. Финансы государства не были отделены от королевских.

Возвратились к составлению смет доходов и расходов во времена министра финансов Сюлли (1599 – 1611 гг.). Это введение продолжил министр финансов Франции Неккер (1777 – 1781 гг. и 1788 – 1790 гг.), ему принадлежит идея публичности в народном хозяйстве. Именно Неккер создал финансовые основы, на которых позже базировались правила составления бюджета, которые существуют до наших дней.

Однако нарождавшийся новый класс буржуазии был заинтересован в получении финансовой поддержки со стороны государства и активно выступал против неограниченных финансовых прав монархов. Буржуазия требовала установления контроля над государственными расходами, правом учреждения и отмены налогов. Эти требования были воплощены в жизнь в результате буржуазных революций.

Борьба буржуазии в области финансов послужила исходной предпосылкой возникновения и развития бюджета.

Финансовые отношения, складывающиеся у государства с предприятиями, организациями, учреждениями и населением, называются бюджетными. Специфика этих отношений состоит в том, что они:

1) возникают в распределительном процессе;

2) связаны с формированием и использованием централизованного фонда денежных средств.

Бюджетные отношения многообразны (между секторами экономики, сферами общественной деятельности, отраслями народного хозяйства, территориями страны) и охватывают все уровни хозяйствования (государственный, местный).

Бюджетным отношениям присущ объективный характер. Он обусловлен тем, что в руках государства ежегодно должна концентрироваться определённая доля национального дохода, необходимая для удовлетворения социально-культурных потребностей граждан, решения оборонных задач, покрытия общих издержек государственного управления.

В процессе функционирования бюджетные отношения получают соответствующее им материально-вещественное воплощение; они материализуются (овеществляются) в бюджетном фонде страны, имеющем сложную организационную структуру. Конкретная величина бюджетного фонда, отражающая степень централизации финансовых ресурсов в руках государства, зависит от ряда факторов: уровня развития экономики; методов хозяйствования на предприятиях, в организациях, учреждениях; решаемых обществом экономических и социальных задач и т. п.

Совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны составляет понятие государственного бюджета. Иначе, государственный бюджет — основной финансовый план страны, имеющий силу закона, так как проект бюджета ежегодно обсуждается и принимается законодательным органом.

Государственный бюджет — ведущее звено финансовой системы и основная финансовая категория. В нём объединяются главные доходы и расходы государства. Бюджет объединяет основные финансовые категории (налоги, государственный кредит, государственные расходы) в их действии.

Государственный бюджет всегда представляет собой компромисс между основными группами носителей различных социально-экономических интересов в стране. Это компромисс между собственниками и работающими по найму по вопросам налогообложения, собственности, доходов и заработной платы, по вопросу бюджетных расходов на социальные цели; компромисс между общегосударственными и местными интересами; компромисс между промышленными и сельскохозяйственными районами в отношении распределения налогов и бюджетных дотаций. Каждый такой компромисс сопровождается борьбой.

Будучи экономической формой существования реальных, объективно обусловленных распределительных отношений, выполняя специфическое общественное назначение (по удовлетворению потребностей общества и его государственно-территориальных структур), бюджет может рассматриваться в качестве самостоятельной экономической категории. Эта категория, являясь частью финансов, характеризуется теми же чертами, которые присущи финансам в целом, но одновременно имеет особенности, отличающие ее от других сфер и звеньев финансовых отношений. К числу особенностей относятся следующие:

1) государственный бюджет является особой экономической формой перераспределительных отношений, связанной с обособлением части национального дохода в руках государства и ее использованием с целью удовлетворения потребностей всего общества и отдельных его государственно-территориальных формирований;

2) область бюджетного распределения занимает центральное место в составе государственных финансов, что обусловлено ключевым положением бюджета по сравнению с другими звеньями;

3) с помощью бюджета происходит перераспределение национального дохода между отраслями народного хозяйства, территориями страны, сферами общественной деятельности;

4) пропорции бюджетного перераспределения стоимости в большей мере, чем у других звеньев финансов, определяются потребностями расширенного воспроизводства в целом и задачами, стоящими перед обществом на каждом историческом этапе его развития.

Сущность государственного бюджета как экономической категории реализуется через его функции: распределительную, перераспределительную и контрольную.

Содержание распределительной функции бюджета определяется процессами перераспределения финансовых ресурсов между разными подразделениями общественного производства.

Сфера действия распределительной функции определяется тем, что в отношения с бюджетом вступают почти все участники общественного производства.

Основным объектом бюджетного перераспределения является национальный доход, иногда часть национального богатства. Национальный доход — часть валового общественного продукта без материальных затрат на его производство. Выражает весь объем чистой продукции страны, то есть это вновь созданная стоимость обычно за год. Национальное богатство — совокупность материальных благ, созданных трудом и накопленных, которыми располагает общество.

Основные направления распределительной функции связаны с перераспределением национального дохода, вмешательством в процесс общественного воспроизводства, финансовым обеспечением социальной политики, обеспечением монопольной прибыли.

Роль бюджета в перераспределении национального дохода

В рыночной экономике политическая, экономическая, социальная и другие формы деятельности государства неразрывно связаны с перераспределением национального дохода как части валового внутреннего продукта.

Важнейшее значение в перераспределении национального дохода принадлежит государственному бюджету. Это его основная функция. Развитие этой функции определяется эволюцией капитализма, повышением роли буржуазного государства. В настоящее время государственные бюджеты перераспределяют до 40 % (а в отдельных странах и более) вновь созданной стоимости. Ещё выше эта доля, если взять бюджетную систему государства в целом.

Перераспределение национального дохода, непосредственно затрагивающее интересы общественных классов, имеет важное социально-политическое значение и выражает степень дополнительной эксплуатации широких народных масс. Используя бюджетную систему, государство вносит глубокие изменения в пропорции, складывающиеся на стадиях производства и первичного распределения национального дохода. Доля национального дохода, получаемая трудящимися, все больше падает. Одновременно быстрыми темпами растут прибыли монополий, усиливается концентрация богатства. Перераспределение национального дохода посредством бюджета — яркое проявление его классового характера.

Перераспределение национального дохода наряду с социальным имеет также экономическое значение. Бюджет служит важным инструментом централизации в руках государства совокупного общественного капитала, мобилизации через налоги и займы средств трудящихся и доходов других слоев общества.

Сосредотачиваемые у государства крупные финансовые ресурсы являются материальной основой его экономической деятельности и создают широкие возможности активного вмешательства в общественное воспроизводство.

В странах рыночной экономики бюджет широко используется государством для воздействия на различные стороны жизни: на повышение нормы накопления, ускорение темпов экономического роста, стимулирование научно-технического прогресса, развитие отдельных наиболее перспективных отраслей хозяйства, регулирование темпов обновления и расширения основного капитала, на выравнивание в условиях стихийного развития капиталистического производства отраслевых пропорций.

Вмешательство в экономику превратилось в одну из основных функций государственного бюджета. Формы такого вмешательства различны. В условиях политики “экономики предложения” наряду с прямыми методами вмешательства широкое развитие получали косвенные. Среди них: государственные капиталовложения, развитие производственной и социальной инфраструктуры, стимулирование темпов ускорения научно-технического прогресса, расширение государственного потребления, рост накопления капитала путём прямого финансирования крупного монополистического производства. Это осуществляется в форме субсидий, кредитов, государственных гарантий, поручительств, а также других форм помощи крупному капиталу в целях обеспечения роста монопольной прибыли. Государственное финансирование содействует дальнейшей концентрации производства и капитала, укреплению господствующих позиций монополий.

Финансовое обеспечение социальной политики

Трудовые ресурсы — один из основных факторов производства. Научно-техническая революция резко повысила роль человеческого фактора, превратила его в основную движущую силу развития. Современный уровень развития производительных сил потребовал нового подхода к его главному элементу — производственному процессу. Быстрые темпы научно-технического прогресса выдвигают все более высокие требования к качеству рабочей силы, к ее профессиональной подготовленности, физической выносливости. Происходит ориентация на более полное удовлетворение потребностей трудящихся масс, так как на основе их трудоспособности, личностного развития создается потенциал общественного производства.

Через государственный бюджет и другие звенья бюджетной системы страны рыночной экономики осуществляют свою социальную политику, вмешательство в сферу социальных отношений, финансируя важнейшие элементы в социальной области:

1) просвещение (начальное и среднее образование, а также профессиональную переподготовку кадров);

2) здравоохранение;

3) социальное обеспечение.

Значительная часть расходов на социальные нужды проходит по местным бюджетам, а в федеративных государствах также по бюджетам членов федерации. В развитых государствах на эти цели затрачивается от 30 до 40 % бюджетных средств.

Роль бюджета в обеспечении монопольной прибыли

Высокие сверхприбыли через государственный бюджет обеспечиваются монополиями различными путями. Главным является система государственных закупок и заказов, т. е. система государственного потребления. Цены на приобретаемые государственные товары, значительную часть которых составляет военная продукция, включают высокую монопольную прибыль. Использование бюджета как источника высоких сверхприбылей приводит к острой борьбе между военно-промышленными монополиями, стремящимися включить в бюджет наиболее выгодные для них стратегические программы, ведущие к производству новых типов и систем оружия и к получению новых огромных прибылей.

Бюджет обеспечивает финансовой олигархии значительную прибыль и по линии государственного кредита.

Контрольная функция заключается в том, что бюджет объективно отображает экономические процессы, протекающие в структурных звеньях экономики.

Основу контрольной функции составляет движение бюджетных ресурсов, которое отражается в соответствующих показателях бюджетных поступлений и расходных назначений.

Буржуазия, борясь за власть и стремясь подчинить своим целям правительство, выдвинула специальные принципы построения бюджета, которые используются и в настоящее время. Важнейшие из них: единство бюджета, его полнота, реальность и гласность.

Принцип единства бюджета означает сосредоточение в нем всех собираемых доходов и производимых расходов. Он предполагает наличие одного бюджета в государстве, составленного по единой бюджетной классификации и по единым документам. Единство бюджета выражается в существовании единой бюджетной системы в государстве. Задача этого принципа — установление более эффективного контроля над финансовыми ресурсами государства.

Принцип полноты дополняет принцип единства и означает более детальную расшифровку по каждой статье затрат и поступлений. Выполнение этого принципа позволяет вести контроль над отчетностью по исполненным расходам.

Принцип реальности или правдивости бюджета предполагает правдивое отражение в бюджете финансовых операций, соответствие учрежденных бюджетных сумм их исполнению. Он направлен против фальсификации бюджетных средств. Принцип гласности обязывает правительство публиковать бюджет. Проявление присущих бюджету свойств, его использование в качестве инструмента распределения и контроля находят своё отражение в создаваемом государством бюджетном механизме.

Бюджетный механизм — это совокупность способов организации бюджетных отношений, применяемых обществом для решения экономических и социальных задач. Это инструмент государственного регулирования экономики.

Использование бюджетного механизма для регулирования экономики осуществляется посредством маневрирования поступающими в распоряжение государства денежными ресурсами. Маневрирование возможно потому, что в государственном бюджете отсутствует принцип закрепления доходов за конкретными видами и направлениями расходов, поэтому средства, поступающие в распоряжение государства, обезличиваются и могут быть использованы по любому направлению.

Бюджетный механизм является активным инструментом реализации бюджетной политики государства. Существенное влияние на него оказывают задачи, решаемые обществом на том или ином этапе развития. Меняются задачи — должен изменяться и бюджетный механизм.

Структура государственного бюджета в странах рыночной экономики

В каждой стране структура государственного бюджета имеет свои национальные особенности. Она зависит от характера административной системы, структурных особенностей экономики и других факторов.

США

Организационное устройство государства — федеративное. Федеральный бюджет устроен по принципу “полного” бюджета и состоит из двух частей: собственно правительственного бюджета (федеральных фондов) и доверительных фондов.

Собственно правительственный бюджет охватывает и финансирует общенародные программы, которые связаны с политическими, экономическими и социальными функциями государства. Расходы бюджета используются на: военные цели (занимающие центральное место), аппарат управления, экономические, внешнеэкономические, внешнеполитические и социальные нужды, выплату процентов по федеральному долгу.

Доходная часть бюджета в основном формируется за счёт налогов.

Федеральные фонды составляют около 70 процентов всего федерального бюджета. На них приходится вся сумма бюджетного дефицита.

Вторая часть федерального бюджета — доверительные фонды, которые носят целевой характер. Их деятельность связана с отдельными видами государственной производственной инфраструктуры (содержание и строительство автодорог, железных дорог, портов, аэропортов, электростанций и др.). Крупнейшими фондами являются фонды социального страхования, которые охватывают различные виды пенсионного обеспечения, а также пособия по безработице.

Фонды социального страхования в частном секторе создаются за счёт взносов работающих и предпринимателей, а для государственных служащих — из взносов самих служащих и федерального правительства.

Объём доверительных фондов систематически возрастает. Эти фонды, как правило, имеют положительное сальдо. За счёт этого остатка дефицит федерального бюджета обычно показывается в заниженном размере.

Великобритания

Государственный бюджет состоит из двух частей: из обычного бюджета и национального фонда займов.

Обычный бюджет предназначен для финансирования текущих затрат государства. Его расходы подразделяются на расходы, ежегодно утверждённые парламентом, и консолидированный фонд постоянных затрат.

К ежегодно утверждённым относят затраты на оборону, экономические и социальные цели, субсидии местным органам власти, помощь развивающимся странам, на управление.

Расходы консолидированного фонда не рассматриваются парламентом, к ним относят: выплаты по государственному долгу (они передаются в фонд займов и выплачиваются из него), взносы в бюджет и другие фонды ЕЭС, расходы по “цивилизованному листу” (содержание королевы и двора).

Доходная часть бюджета в основном формируется за счёт налоговых поступлений (свыше 90 %). Удельный вес прямых и косвенных налогов примерно равный. Обычные бюджеты чаще всего дефицитны и “покрываются” ссудой из национального фонда займов.

Национальный фонда займов представляет собой бюджет капиталовложений. Из него осуществляются платежи по государственному долгу, выдаются долгосрочные кредиты на капиталовложения государственным предприятиям и местным органам власти.

Доходы формируются за счёт следующих поступлений: процентов по долгосрочным кредитам, прибыли эмиссионного департамента Банка Англии, а также средств, поступивших из обычного бюджета при образовании положительного сальдо.

Франция

Во Франции центральный бюджет содержит три части: обычный общий (государственный) бюджет, присоединённые бюджеты различных государственных организаций, специальные счета казначейства.

Центральный бюджет подразделяется на два вида операций: на операции окончательного характера — безотзывное финансирование, на которое приходится около 90 % всех бюджетных средств, и взаимного характера — кредиты.

На долю общего бюджета приходится более 70 % средств центрального бюджета. Общий бюджет в своей расходной части делится на функциональный и институционный (ведомственный). Первый группирует расходы по их функциям (содержание административных служб, обслуживание государственного долга, капиталовложения, затраты, сопутствующие капитальным вложениям, трансферты и расходы подразделяются на текущие и капитальные). Институционный бюджет группирует расходы по ведомствам, исполняющим бюджет, и направляет их на оборону, уплату процентов и погашение государственного долга, оказание помощи развивающимся странам и т. д.

Основными видами доходов общего бюджета являются прямые и косвенные налоги и поступления от предпринимательской деятельности государства. Около 40 % всех налоговых поступлений дают индивидуальный подоходный налог и налог на прибыль корпораций.

Присоединённые бюджеты введены для организаций, не имеющих статуса юридического лица, но осуществляющих торгово-промышленную деятельность и обладающих финансовой автономией (бюджеты почты, телеграфа, телефона, национальной типографии, монетного двора и т. д.).

Специальные счета казначейства охватывают различные фонды (инвестиционно-дорожный, национально-спортивный, различные торговые счета казначейства).

Центральный бюджет хронически дефицитен, однако значительная часть дефицита приходится на присоединённые бюджеты и специальные счета казначейства.

В разных государствах начало бюджетного года различно. Так, во Франции, Германии, Италии, Бельгии, Голландии, Швейцарии оно совпадает с календарным годом. В Великобритании, Японии. Канаде бюджетный год начинается с 1 апреля и заканчивается 31 марта, в Швеции, Норвегии — с 1 июля по 30 июня, в США — с 1 октября по 30 сентября. Это объясняется историческими причинами, традициями, связанными со сроками созыва сессий законодательных органов.

Льготный срок — время, предоставляемое для завершения финансирования отдельных объектов, закрытия финансовых счетов.

Этот период колеблется по странам от одного до пяти месяцев. В течение этого времени правительство имеет право производить финансирование за счет средств, предусмотренных по уже закончившемуся бюджетному году, не испрашивая новых разрешений. Бюджетный год с включением льготного срока образует счетный период, под которым понимается фактический период исполнения бюджета с добавлением льготного срока.

Бюджетная классификация

Бюджеты всех уровней исполняются и формируются согласно бюджетной классификации. Правильно построенная, она раскрывает классовый характер бюджета, позволяет определить цели расходования бюджетных средств, установить задачи и курс финансовой политики правительства.

Бюджетная классификация — это единая международная система функционального объединения доходов и расходов бюджета по однородным признакам; она обеспечивает возможность сравнения бюджетных данных разных бюджетов, даёт возможность определить характер регулирующих действий государства по формированию денежных средств и их использованию.

В мировой практике используются различные виды классификаций расходов, такие как: министериальная (ведомственная), предметная (отраслевая), экономическая, смешанная (комбинированная).

При министериальной классификации расходы группируются по министерствам (ведомствам), а затем внутри министерств разносятся по управлениям, отделам, секторам и другим административным подразделениям. Такая классификация позволяет скрывать подлинное направление ассигнуемых средств, характер расходов.

В случае Предметной классификации расходы распределяются по отраслям хозяйства и управления. Они делятся на разделы, параграфы, соответствующие их отраслевому характеру (например, просвещение: школы начальные, школы второй ступени, высшие учебные заведения и т. д.). Предметная классификация намного реальнее отражает цели расходов, поэтому она почти не встречается в чистой форме, а сочетается с другими видами.

Экономическая классификация предполагает дифференциацию расходов по хозяйственным признакам или производственным элементам (капитальные вложения, заработная плата, субсидии, дотации и т. д.).

Смешанная классификация строится на определённом сочетании ведомственных и предметных признаков. Наиболее распространено составление окончательного свода расходов по министерствам, а в пределах каждой из административных единиц — по предметам расходов. Возможна и группировка бюджетных расходов по предметам, а затем по сметам отдельных ведомств. Наконец, расходы могут быть сгруппированы в шахматном порядке с использованием ведомственного и предметного принципов в вертикальном и горизонтальном направлениях. Как показывает практика, смешанная классификация наиболее популярна.

Все вышеперечисленные виды классификаций расходов являются классическими, в последнее время в бюджетной практике возникли новые классификации, такие как: целевая классификация, классификация по функциональным признакам, по финансовым признакам, по политическим признакам.

Целевая классификация основывается на разделении расходов в соответствии с имеющимися общенациональными, политическими, экономическими и социальными целями или программами.

Классификация по функциональным признакам основывается на концепции государственных финансов, которая рассматривает государственные средства как инструмент политики правительства. Группировка расходов производится в соответствии с основными функциями государства (социальные расходы, здравоохранение, обеспечение занятости, развитие и содержание транспорта и связи, внутренние дела и оборона). Эти расходы подразделяются по отдельным категориям затрат: зарплата, текущие расходы, оборудование и т. д.

Классификация по финансовым признакам предполагает, что расходы подразделяются на безвозвратные, временные, условные.

Классификация по политическим признакам делит расходы на нейтральные и активные.

Доходы государственного бюджета формируются также согласно классификации. Существуют следующие виды классификации доходов: по источникам, по видам поступлений, юридическая классификация, финансовая, экономическая.

Классификация доходов по источникам используется в большинстве стран рыночной экономики, подразделяет все поступления на поступления от налогов и сборов, от государственных предприятий, от займов. Налоговые доходы далее классифицируются по видам (подоходный налог, налог на прибыль, налог с наследства и дарений, налог на добавленную стоимость и т. д.).

Юридическая классификация доходов исходит из признака образования дохода (используется для этого сила государственной власти или нет).

Финансовая классификация основывается на делении доходов на безвозвратные, постоянные (налоги), и временные (займы).

Экономическая классификация имеет в своей основе характер источника дохода или характер экономических последствий в результате получения доходов.

Различные виды бюджетной классификации не дают достаточно ясную и полную картину финансовой политики, содержания бюджета. Этому способствует отсутствие единой системы бюджетных подразделений, громоздкость, раздутость бюджетных документов.

Государственные доходы

Бюджетные доходы понятие более узкое, чем доходы государства, которые включают помимо средств бюджета всех уровней власти денежные средства внебюджетных фондов и прочие ресурсы.

Доходы бюджета — экономические отношения, возникающие у государства с предприятиями (объединениями), учреждениями, организациями и гражданами в процессе формирования фондов денежных средств. Они необходимы для выполнения целей и задач государства.

Форма проявления этих экономических отношений — различные виды платежей предприятий, организаций и населения в государственный бюджет, а их материально-вещественное воплощение — денежные средства, мобилизуемые в бюджетный фонд, государственное устройство страны, методы хозяйствования, а также экономические и социальные задачи, решаемые обществом, влияют на состав бюджетных доходов, форму мобилизации денежных средств в бюджет.

Основным материальным источником формирования доходов бюджета является национальный доход. Когда национального дохода не хватает для покрытия финансовых нужд, государство привлекает национальное богатство. Основными методами, используемыми государством для перераспределения национального дохода и образования бюджетных доходов, являются налоги, займы и эмиссия денег. Соотношение между ними различно, определяется экономической ситуацией в стране, степенью противоречий (политических, социальных), состоянием финансов.

Налоги — главный метод перераспределения национального дохода. Их доля составляет до 90 процентов общей доходной части государственного бюджета.

Налоги, поступающие в соответствующие бюджеты, называются закрепленными доходами. Кроме того, нижестоящему бюджету для покрытия его расходов из вышестоящего бюджета могут перечисляться дополнительные средства в различных формах. Они получили название регулирующих доходов.

К доходам бюджета относят государственные займы, к которым государство прибегает в случае бюджетного дефицита. Погашение займов и выплата по ним процентов осуществляются за счет дополнительных налоговых платежей либо выпускаемых займов.

Третий метод самый непопулярный: к нему прибегают при чрезвычайных обстоятельствах, применяя эмиссию бумажных денег. Начинается инфляция, которая может привести к тяжелым социально-экономических последствиям.

Также к источникам формирования доходов бюджета относят поступления: от внешнеэкономической деятельности, от эксплуатации государственной собственности, от реализации облигаций государственных займов и других ценных бумаг, от инвестирования государственных средств в акции высокодоходных фирм и другие ценные бумаги (проценты и дивиденды).

Государственные расходы

Так как все общественное производство можно разделить на две части, то и расходы государственного бюджета подразделяются на две части: одна связана с развитием материального производства, совершенствованием его материальной структуры, другая используется на содержание и развитие непроизводственной сферы. Поэтому выделяются текущие и капитальные расходы. Текущие расходы связаны с предоставлением бюджетных средств для покрытия затрат на государственное потребление (содержание экономической и социальной инфраструктуры, государственных отраслей народного хозяйства, закупки товаров гражданского и военного характера).

Капитальные затраты — это денежные средства, вложенные в основной капитал и прирост запасов. К ним относят капиталовложения за счет бюджета в различные отрасли народного хозяйства, инвестиционные субсидии и долгосрочные бюджетные кредиты.

В соответствии с общественным назначением расходы бюджета подразделяются на несколько наружных групп. Как правило, выделяются группы расходов, направленные на финансирование народного хозяйства, социально-культурных мероприятий, науки, обороны, правоохранительных органов, органов государственной власти и управления, внешнеэкономической деятельности, на создание резервных фондов, на расходы по обслуживанию государственного долга и пр.

Каждая из вышеперечисленных групп расходов делится по ведомственному и целевому признакам.

Осуществление расходов бюджета достигается при помощи бюджетного финансирования. Под ним понимается система предоставления денежных средств предприятиям, организациям и учреждениям на проведение мероприятий, предусмотренных бюджетом.

Бюджетное финансирование базируется на определенных принципах, характеризуется специфическими формами и методами предоставления средств.

Важную роль в организации рациональной системы бюджетного финансирования играют принципы финансирования, а именно:

1) принцип получения максимального эффекта при минимизации затрат;

2) целевой характер использования бюджетных ассигнований. Строгое соблюдение этого принципа препятствует неэффективному использованию бюджетных ассигнований;

3) предоставление бюджетных средств в меру выполнения производственных и других показателей и с учетом использования ранее отпущенных средств;

4) безвозвратность и бесплатность бюджетных ассигнований.

Бюджетное финансирование может выполняться в двух формах. Первая форма — это финансирование по системе “нетто-бюджет”. В этом случае бюджетные средства выделяются на ограниченный круг затрат, предусмотренных утвержденным бюджетом.

Вторая форма — финансирование по системе “брутто-бюджет”. Применяется для предприятий, учреждений и организаций, полностью состоящих на бюджетном финансировании. В этом случае бюджетные ассигнования выделяются как на текущие, так и на капитальные расходы.

Важным элементом бюджетного финансирования являются методы предоставления бюджетных средств. С их помощью финансовые органы обеспечивают денежными средствами предусмотренные бюджетом мероприятия, осуществляют переброску средств в целях достижения лучших результатов их использования, регулируют складывающиеся пропорции в распределении финансовых ресурсов.

При разработке бюджета используют системный анализ, экономические модели, электронно-вычислительную технику, которая позволяет разрабатывать многовариантный бюджет.

Основой составления почти всех бюджетов в настоящее время является программно-целевой метод.

Бюджетное устройство и бюджетная система стран рыночной экономики

Бюджетное устройство представляет собой организационные принципы построения бюджетной системы, ее структуру, взаимосвязь объединяемых в ней бюджетов.

Бюджетная система — это основанная на экономических и юридических нормах совокупность всех бюджетов, действующих на территории страны.

Организационно бюджетная система строится в соответствии с установленными принципами. Организация бюджетной системы (бюджетное устройство) определяется государственным устройством страны.

В зависимости от организационной структуры различаются унитарные (единые), федеративные и конфедеративные государства.

В унитарных государствах бюджетная система включает два звена: государственный бюджет и многочисленные местные бюджеты.

В федерациях и конфедерациях бюджетная система содержит три звена:

1) государственный бюджет (федеральный бюджет или бюджет центрального правительства);

2) бюджеты членов федераций (штатов в США, земель (ландов) в ФРГ, провинций в Канаде);

3) местные бюджеты. Они не включаются в бюджеты членов федерации, доходы и расходы которых не входят в федеральный бюджет.

На первых этапах развития буржуазного государства бюджетная система ряда стран характеризовалась зависимостью государственного бюджета от местных финансов. Например, правительство США до принятия Конституции 1787 г. не имело собственных источников доходов и покрывало свои расходы за счет взносов отдельных штатов. С усилением центральной власти значение государственного бюджета стало возрастать.

После Второй мировой войны процесс централизации бюджетной системы во всех государствах резко усилился. Существенно возрос удельный вес государственного бюджета в общем объеме ресурсов бюджетной системы (в США — более 50 %, в Великобритании — более 70 %).

В государственный бюджет направляются крупнейшие доходы: подоходный налог с физических лиц, налог на прибыль корпораций, акцизы, налог на добавленную стоимость (в США НДС не применяется), таможенные пошлины, доход от государственных займов, выпускаемых центральным правительством.

По расходам, напротив, наблюдается другая тенденция: увеличение удельного веса в общей сумме расходов бюджетной системы местных бюджетов, на которые правительство перекладывает значительную часть затрат на развитие экономической и социальной инфраструктуры, а также часть расходов на воспроизводство квалифицированной рабочей силы.

Система местных бюджетов также определяется государственным устройством и соответствующим административным делением. В 1960 – 1970 гг. во всех западных странах произошел процесс укрупнения местных административных единиц и, следовательно, усиления централизации местных финансов.

В Великобритании (1973 – 1975 гг.) была проведена реформа мелких органов власти, в результате которой была введена двухзвенная система управления местными органами (деление на графства и округа); были упразднены мелкие административные единицы (сельские округа и приходы). Это вызвало сокращение числа местных бюджетов и увеличение их объема. Финансовые взаимоотношения центральных и местных органов стали более тесными, усилились регулирующая роль местных финансов и их воздействие на процесс воспроизводства и сферу социальных отношений.

Бюджетный процесс

Бюджетный процесс — регламентированный законодательством порядок создания, рассмотрения, утверждения бюджетов, их исполнение и контроль над их исполнением, утверждение счетов об исполнении бюджетов, которые входят в бюджетную систему Украины.

Бюджетный процесс состоит из трех стадий:

1) планирование, составление проекта бюджета представляет собой деятельность по разработке плана документов (проекта бюджета) либо принятию соответствующих правовых актов;

2) рассмотрение и утверждение начинается с момента предоставления проекта бюджета на рассмотрение в Верховный совет или местные советы и завершается принятием Закона о государственном бюджете либо Решением сессии Местного совета на планируемый год;

3) исполнение и составление отчета об исполнении начинается с 1 января планируемого года и завершается утверждением отчета об исполнении бюджета.

Государственный бюджет Российской Федерации на 2008 год и на период до 2010 года

В июле 2007 года правительство Российской Федерации утвердило основные характеристики федерального бюджета на 2008 год, определенные исходя из прогнозируемого объема валового внутреннего продукта в размере 35 000,0 млрд. рублей и уровня инфляции, не превышающего 7,0 процента (декабрь 2008 года к декабрю 2007 года) и основные характеристики федерального бюджета на 2009 год и на 2010 год, определенные исходя из прогнозируемого объема валового внутреннего продукта в размере соответственно 39 690,0 млрд. рублей и 44 800,0 млрд. рублей и уровня инфляции, не превышающего соответственно 6,5 процента (декабрь 2009 года к декабрю 2008 года) и 6,0 процента (декабрь 2010 года к декабрю 2009 года).

Согласно Закону «О Федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов» прогнозируемый общий объем доходов федерального бюджета на 2008 год составляет 6 644 447 448,0 тыс. рублей; общий объем расходов федерального бюджета - 6 570 297 744,0 тыс. рублей; прогнозируемый профицит федерального бюджета - 74 149 704,0 тыс. рублей.

Прогнозируемый общий объем доходов федерального бюджета на 2009 год составляет 7 465 446 753,0 тыс. рублей и на 2010 год - 8 089 965 207,0 тыс. рублей. Общий объем расходов федерального бюджета на 2009 год прогнозируется в сумме 7 451 153 801,8 тыс. рублей и на 2010 год - в сумме 8 089 965 207,0 тыс. рублей. Прогнозируемый профицит федерального бюджета на 2009 год составляет 14 292 951,2 тыс. рублей, кроме того прогнозируется равенство прогнозируемого общего объема доходов и общего объема расходов федерального бюджета в 2010 году.

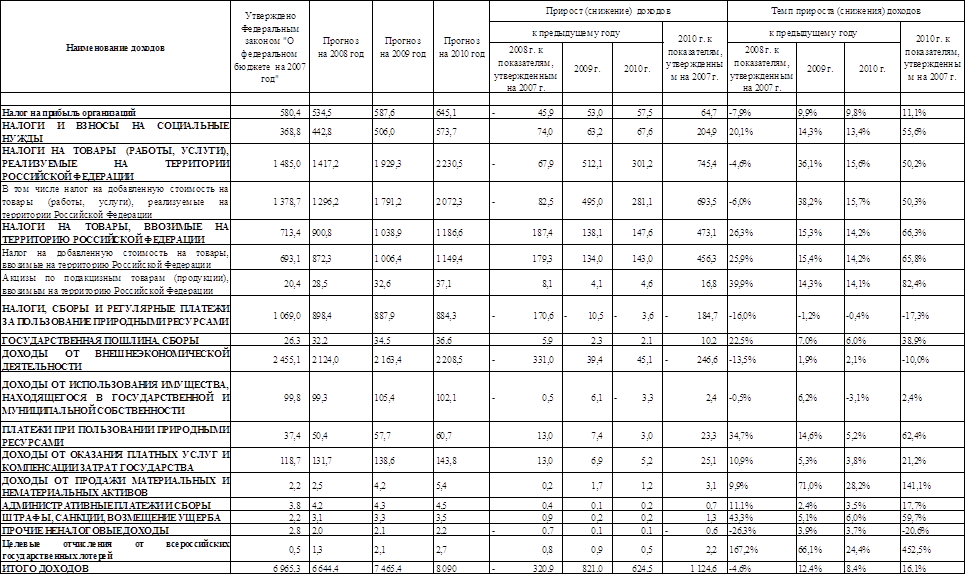

Поступления доходов в федеральный бюджет в 2008 году и на период до 2010 года, млрд.р. руб.

Таблица 2

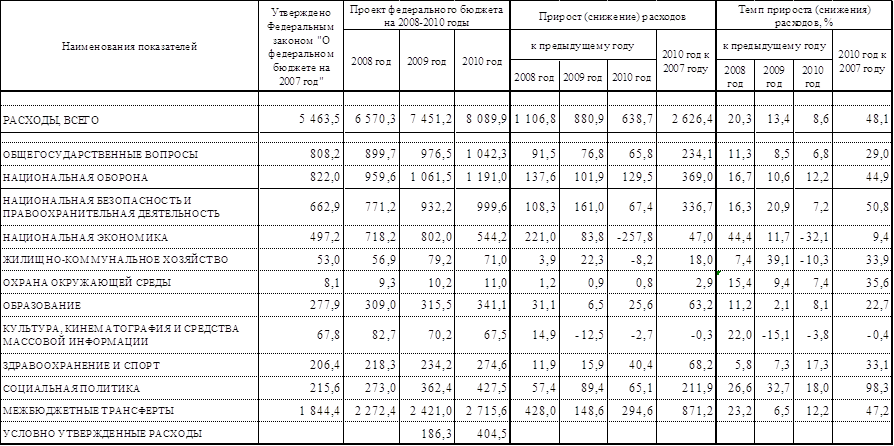

Расходы федерального бюджета на 2008 и на период до 2010 года год в разрезе разделов функциональной

классификации расходов бюджетов Российской Федерации, млрд. руб.

Федеральный бюджет впервые сформирован на три года в форме федерального закона «О федеральном бюджете на 2008 год и на период до 2010 года», что соответствует Бюджетному посланию, а также Бюджетному кодексу Российской Федерации.

Концептуальными и характерными структурными особенностями федерального бюджета являются:

· разделение доходов федерального бюджета на нефтегазовые и ненефтегазовые доходы;

· утверждение в расходах федерального бюджета на 2009 и 2010 годы условно утвержденных расходов в объеме 2,5 и 5 % общего объема расходов;

· утверждение общего объема бюджетных ассигнований на исполнение публичных нормативных обязательств;

· утверждение объема нефтегазового трансферта;

· формирование на базе Стабилизационного фонда Российской Федерации (далее – Стабилизационный фонд) в составе остатков средств федерального бюджета Резервного фонда и Фонда будущих поколений.

Основные характеристики федерального бюджета на 2008 - 2010 годы предопределены параметрами основных макроэкономических показателей прогноза социально-экономического развития Российской Федерации на 2008 год и на период до 2010 года, предельными уровнями цен (тарифов) на продукцию (услуги) субъектов естественных монополий и сформированы в основном на базе перспективного финансового плана на 2007 - 2009 годы.

Федеральным бюджетом на 2008 - 2010 годы прогнозируется снижение общего объема доходов в 2008 году на 6,6 %, в 2009 году на 4,25 % и предусматривается увеличение общего объема расходов в 2008 году на 7,8 % и в 2009 году на 10,9 % по сравнению с соответствующими показателями перспективного финансового плана.

Допущенные отклонения основных характеристик федерального бюджета на 2008 - 2010 годы от параметров перспективного финансового плана, установленных на 2008 и 2009 годы, свидетельствуют о необходимости повышения качества прогнозирования доходов федерального бюджета и планирования бюджетных расходов.

В соответствии с представленными основными параметрами бюджетной системы на 2008 - 2010 годы доходы бюджетной системы в 2008 году составят 11 847,74 млрд. рублей и их доля в ВВП (33,98 %) снизится к 2010 году до 32,77 % ВВП, или на 1,21 процентного пункта.

Расходы бюджетной системы в 2008 году составят 11 705,90 млрд. рублей, и их доля в ВВП (33,57 %) уменьшится к 2010 году до 32,54 % ВВП, или на 1,03 процентного пункта.

Доля доходов федерального бюджета в ВВП сократится с 18,9 % в 2008 году до 18 % в 2010 году, доля расходов - с 18,8 % до 18 % соответственно.

Доля доходов федерального бюджета в общей сумме доходов бюджетной системы Российской Федерации за период с 2008 по 2010 год снизится с 56,1 % в 2008 году до 55,5 % в 2010 году, или на 0,6 процентного пункта, доля расходов снизится за этот период с 56,1 % до 55,5 %, или на 0,6 процентного пункта.

Федеральный бюджет на 2008 - 2010 годы сформирован с превышением доходов над расходами в объеме 74,1 млрд. рублей в 2008 году и 14,2 млрд. рублей в 2009 году, на 2010 год бюджет сбалансирован по доходам и расходам.

Общий объем доходов федерального бюджета на 2008 - 2010 годы предусмотрен в 2008 году в размере 6 644,4 млрд. рублей, что ниже законодательно утвержденной на 2007 год суммы на 320,9 млрд. рублей, или на 4,6 %. За период с 2009 по 2010 год рост доходов составит 1 445,5 млрд. рублей, при этом в 2009 году по сравнению с предыдущим годом расходы увеличатся на 821,0 млрд. рублей, или на 12,4 %, в 2010 году - на 624,5 млрд. рублей, или на 8,4 %.

Основную долю доходов федерального бюджета в 2010 году по-прежнему будут составлять доходы от уплаты НДС – 39,8 % (29,7 % в 2007 году), таможенных пошлин 26,3 % (34,4 %), НДПИ – 10,5 % (14,9 %), налога на прибыль организаций – 8 % (8,3 %), акцизов – 2,4 % (1,8 %).

Общий объем расходов федерального бюджета на 2008 - 2010 годы предусмотрен в 2008 году в размере 6 570,3 млрд. рублей, что выше законодательно утвержденной на 2007 год суммы на 1 106,8 млрд. рублей, или на 20,3 %.

Прирост расходов федерального бюджета в 2010 году по сравнению с законодательно установленным показателем на 2007 год в номинальном выражении составит 2 626,4 млрд. рублей, или 48,1 %.

При этом темпы роста расходов в трехлетнем бюджетном периоде снижаются как в номинальном, так и особенно в реальном выражении.

Темпы роста расходов федерального бюджета по сравнению с предыдущими годами в реальном выражении составят в 2008 году 111,9 %, в 2009 году -106 %, в 2010 году - 102,1 %.

Характерной особенностью федерального бюджета на 2008 - 2010 годы является опережающий по сравнению с 2007 годом (156,9 млрд. рублей) рост процентных расходов со 187,9 млрд. рублей в 2008 году до 247,07 млрд. рублей в 2010 году, или в 1,58 раза по сравнению с 2007 годом и в 1,31 раза по сравнению с 2008 годом.

Непроцентные расходы предусматриваются на 2010 год в размере 7 842,8 млрд. рублей, что в 1,5 раза выше объема, установленного на 2007 год, и в 1,23 раза выше объема, установленного на 2008 год.

Темпы роста непроцентных расходов снижаются. Если в 2008 году по сравнению с законодательно установленным показателем на 2007 год темп роста непроцентных расходов в номинальном выражении составит 120,3 %, то в 2009 году – соответственно 113,4 %, а в 2010 году –108,3 %.

В реальном выражении непроцентные расходы по сравнению с темпами роста ВВП соответственно установлены: в 2008 году выше на 5,8 процентного пункта, в 2009 году равными темпам роста ВВП и в 2010 году ниже на 4,3 процентного пункта.

Таким образом, начиная с 2010 года темпы роста непроцентных расходов федерального бюджета в реальном выражении предусматриваются ниже темпов роста экономики (ВВП).

Основные характеристики федерального бюджета на 2008 – 2010 годы представлены в следующей таблице.

Таблица 3

Основные характеристики федерального бюджета

| Основные характеристики федерального бюджета | 2007 год (закон) | 2008 год | 2009 год | 2010 год | ||||

|

| млрд. рублей | % ВВП | млрд. рублей | % ВВП | млрд. рублей | % ВВП | млрд. рублей | % ВВП |

| Доходы | 6 965,3 | 22,3 | 6 644,4 | 19,0 | 7 465,4 | 18,8 | 8 089,9 | 18,1 |

| Нефтегазовые доходы | 2 992,2 | 9,6 | 2 383,1 | 6,8 | 2 351,9 | 5,9 | 2 348,3 | 5,24 |

| Доходы (без учета нефтегазовых доходов) | 3 973,1 | 12,7 | 4 261,3 | 12,2 | 5 113,5 | 12,9 | 5 741,6 | 12,81 |

| Нефтегазовых доходов) | ||||||||

| Расходы | 5 463,5 | 17,5 | 6 570,3 | 18,8 | 7 451,2 | 18,8 | 8 089,9 | 18,1 |

| Ненефтегазовый дефицит | - | - | - 2 309 | 6,6 | - 2 337,7 | 5,9 | - 2 348,3 348,3 | 5,24 |

| Нефтегазовый трансферт | - | - | 2 135,0 | 6,1 | 2 103,6 | 5,3 | 2 016,0 | 4,5 |

| Источники финансирования дефицитвдефицита дефицита | - | - | 174,0 | 0,5 | 234,1 | 0,6 | 332,3 | 0,74 |

| дефицита | ||||||||

| Профицит | 1 501,8 | 4,8 | 74,1 | 0,2 | 14,2 | 0,03 | 0,0 | 0 |

В 2010 году наибольший прирост непроцентных расходов в номинальном выражении по сравнению с законодательно утвержденными расходами на 2007 год предусматривается по разделам «Социальная политика» на 211,9 млрд. рублей, или на 98,3 %, «Национальная безопасность и правоохранительная деятельность» на 336,7 млрд. рублей, или на 50,8 %, «Межбюджетные трансферты» на 871,2 млрд. рублей, или на 47,2 %, «Национальная оборона» на 369,0 млрд. рублей, или на 44,9 %.

Более чем на 30 % предусматривается прирост расходов федерального бюджета по разделам «Охрана окружающей среды» на 2,9 млрд. рублей, или на 35,6 %, «Жилищно-коммунальное хозяйство» на 18 млрд. рублей, или на 33,9 %, «Здравоохранение, физическая культура и спорт» на 68,2 млрд. рублей, или на 33,1 %.

Более чем на 20 % предусматривается прирост расходов федерального бюджета по разделам «Общегосударственные вопросы» на 234,1 млрд. рублей, или на 29 %, «Образование» на 63,2 млрд. рублей, или на 22,7 %.

Значительно ниже среднего уровня предусматривается увеличение расходов по разделу «Национальная экономика» на 47 млрд. рублей, или на 9,4 %.

Обращает внимание и требует дополнительного обоснования динамика прироста непроцентных расходов по отдельным разделам функциональной классификации расходов бюджетов Российской Федерации.

Так, по сравнению с предыдущими годами по разделу «Национальная экономика» в 2008 году прирост расходов предусматривается на 44,4 %, в 2009 году - на 11,7 %, а в 2010 году - снижение расходов на 32,1 %, по разделу «Жилищно-коммунальное хозяйство» в 2008 году прирост расходов предусматривается на 7,4 %, в 2009 году - на 39,1 %, а в 2010 году - снижение расходов на 10,3 %.

По разделу «Культура, кинематография и средства массовой информации» соответственно в 2008 году прирост расходов предусматривается на 22,0 %, а на 2009 и 2010 годы прогнозируется снижение расходов соответственно на 15,1 % и на 3,9 %, при этом в 2010 году предусматривается снижение расходов в номинальном выражении по сравнению с законодательно утвержденными расходами на 2007 год на 0,3 млрд. рублей, или на 0,4 %.

Структура непроцентных расходов федерального бюджета в разрезе разделов функциональной классификации расходов бюджетов Российской Федерации остается достаточно стабильной.

Характерно дальнейшее увеличение доли межбюджетных трансфертов (в 2007 году - 33,8 %, на 2010 год - 35,3 %), расходов «силового блока» (в 2007 году - 27,1 %, на 2010 год - 28,5 %), снижение доли расходов по разделам «Образование» и «Здравоохранение, физическая культура и спорт».

Расходы федерального бюджета на реализацию приоритетных национальных проектов (далее – нацпроекты) в 2008 году предусматриваются в объеме 229,4 млрд. рублей, что на 5,6 млрд. рублей, или на 2,4 %, меньше по сравнению с законодательно утвержденными расходами на 2007 год. На 2009 год указанные расходы предусматриваются в размере 210,3 млрд. рублей, на 2010 год – 142,6 млрд. рублей.

Расходы федерального бюджета на реализацию нацпроектов на 2009 год предусматриваются со снижением на 19,1 млрд. рублей, или на 8,3 %, а в 2010 году на 67,7 млрд. рублей, или на 32,2 %, меньше по сравнению с 2009 годом.

Расходы федерального бюджета на реализацию основных мероприятий по улучшению демографической ситуации в 2008 году составят 43,9 млрд. рублей, в 2009 году – 47,6 млрд. рублей, а в 2010 году с учетом расходов на предоставление материнского (семейного) капитала - более 90 млрд. рублей.

Важным приоритетом расходов федерального бюджета на 2008 год и на период до 2010 года является повышение заработной платы в бюджетной сфере, дальнейшее повышение окладов по воинской должности и воинскому званию.

В 2010 году минимальный размер оплаты труда предусматривается установить на уровне прожиточного минимума трудоспособного населения.

Анализ ведомственной структуры расходов федерального бюджета на 2008 - 2010 годы показывает, что в 2007 году Министерство финансов Российской Федерации будет осуществлять финансирование более трети расходов федерального бюджета, а к 2010 году этот объем увеличится почти до половины общей суммы расходов федерального бюджета.

В 2008 году доля расходов федерального бюджета на федеральные целевые программы в общих расходах федерального бюджета увеличится и составит 11,1 % против 9,9 % в 2007 году. Доля расходов на Федеральную адресную инвестиционною программу также увеличится и составит 10,1 % против 9 % соответственно.

В 2009 - 2010 годах указанные доли сократятся (на ФЦП в 2009 году - 10,9 %, в 2010 году - 7,3 % соответственно, на ФАИП в 2009 году - 9,3 %, в 2010 году - 6,7 % соответственно).

Не согласуется с курсом на усиление программно-целевых методов бюджетного планирования и повышение к 2010 году до 35 % доли непрограммной части в общих расходах ФАИП.

Объем средств, предусмотренных федеральным бюджетом на 2008 год на финансирование федеральных целевых программ, на 27,5 % превышает объем средств федерального бюджета, предусмотренный на 2008 год паспортами федеральных целевых программ, подлежащих финансированию из федерального бюджета в установленном порядке.

Межбюджетные трансферты федерального бюджета предусмотрены в 2008 году в объеме 2 272,4 млрд. рублей, что выше законодательно утвержденной на 2007 год суммы на 428,0 млрд. рублей, или на 23,2 %. Прирост межбюджетных трансфертов в 2010 году по сравнению с законодательно установленным показателем на 2007 год составит 871,2 млрд. рублей, или увеличение в 1,5 раза, при этом в 2009 году по сравнению с предыдущим годом межбюджетные трансферты увеличатся на 148,6 млрд. рублей, или на 6,5 %, в 2010 году – на 294,6 млрд. рублей, или на 12,2 %.

Межбюджетные трансферты бюджетам субъектов Российской Федерации предусмотрены в 2008 году в объеме 919,3 млрд. рублей, что выше законодательно утвержденной на 2007 год суммы на 135,3 млрд. рублей, или на 17,3 %. В 2010 году межбюджетные трансферты бюджетам субъектов Российской Федерации увеличатся на 90,8 млрд. рублей, или на 11,6 %, по сравнению с 2007 годом.

Межбюджетные трансферты бюджетам государственных внебюджетных фондов предусмотрены в 2008 году в объеме 1 353,2 млрд. рублей, что выше законодательно утвержденной на 2007 год суммы на 292,8 млрд. рублей, или на 27,6 %. В 2010 году межбюджетные трансферты бюджетам указанных фондов увеличатся на 780,4 млрд. рублей, или на 73,6 % по сравнению с 2007 годом.

В 2010 году межбюджетные трансферты бюджету Пенсионного фонда Российской Федерации по сравнению с 2007 годом увеличатся в 2,85 раза.

Таким образом, на 2008 - 2010 годы предусматривается усиление зависимости бюджетов государственных внебюджетных фондов от финансовой помощи из федерального бюджета.

Характерной особенностью федерального бюджета на 2008 - 2010 годы является формирование Резервного фонда и Фонда будущих поколений (Фонда национального благосостояния).

Предусматривается размещение средств фондов, при этом планируемая доходность от размещения средств Резервного фонда в 2008 - 2010 годах составит 2,1 - 2,4 %, Фонда будущих поколений – 2,3 - 2,4 %. Наряду с созданием Резервного фонда и Фонда будущих поколений увеличиваются заимствования на внутреннем финансовом рынке. Очевидно, что процентные ставки от размещения средств фондов не превысят процентные ставки по привлеченным средствам на внутреннем рынке (в среднем 6,2 %).

При этом суммы пополнения Резервного фонда практически сопоставимы с суммами чистого привлечения государственных заимствований. Это означает, что пополнение Резервного фонда будет осуществляться, по существу, за счет внутренних заимствований.

Наряду с формированием Резервного фонда и Фонда будущих поколений увеличивается абсолютный и относительный (в процентах к ВВП) размер государственного долга, а также совокупного внешнего долга страны.

К концу 2010 года объем государственного долга составит 4 089,7 млрд. рублей, или 9,1 % ВВП, и в номинальном выражении увеличится по сравнению с 2007 годом в 1,5 раза, в том числе за счет роста внутреннего долга более чем в 2 раза. В предыдущий бюджетный период 2003 – 2007 годов решалась диаметрально противоположная задача сокращения, как общего объема государственного долга, так и относительно ВВП.

Совокупный внешний долг страны (включает внешний долг государственного сектора и внешний долг частного сектора) за 2006 год увеличился на 52,5 млрд. долларов США, или на 20,4 %, и составил на 1 января 2007 года 309,7 млрд. долларов США. С 1 января 2005 года по 1 января 2007 года внешний долг корпоративного сектора увеличился на 49,5 %, при этом корпоративные структуры с государственным участием наращивают свои внешние заимствования более быстрыми темпами, чем частные компании и банки.

Складывающаяся тенденция роста внешнего долга корпоративного сектора экономики противоречива: с одной стороны, в стране накоплены значительные золотовалютные резервы (на 27 апреля 2007 года – 369,0 млрд. долларов США) и средства Стабилизационного фонда (на 1 мая 2007 года – 113,7 млрд. долларов США), с другой стороны, все более возрастает объем заимствований.

Заключение

Бюджетной системой государства является совокупность бюджетов всех уровней, представляющая собой систему, основанную на экономических отношениях и юридических нормах. Организация и принципы построения бюджетной системы представляют собой бюджетное устройство страны. Бюджетное устройство страны определяется её государственным устройством.

Принципами построения бюджетной системы являются следующие:

1) принцип обязательного облечения бюджета в форму правового акта, принимаемого представительным органом власти;

2) принцип полноты, то есть все доходы и расходы должны быть представлены в полном объёме;

3) принцип единства бюджета, который выражается в применении единой классификации доходов и расходов бюджетов разных уровней и единообразии бюджетной документации;

4) принцип ежегодного утверждения бюджета на один финансовый год;

5) принцип бюджетного равновесия, то есть сбалансированности доходной и расходной частей бюджета.

Федеральный бюджет обеспечивает осуществление государственной политики в области экономики, социальных задач и на международной арене, где Россия выступает в качестве партнёра по экспорту и импорту товаров.

Бюджет субъекта Российской Федерации является основой финансовой системы субъекта, в которой объединяются его доходы и расходы.

Таким образом, бюджет следует рассматривать в качестве правового акта, который представляет собой основной финансовый план образования, распределения и использования централизованного денежного фонда государства, субъекта федерации или местного самоуправления, утверждаемый соответствующим представительным органом власти.

Государственный бюджет, утвержденный правительством Российской Федерации на 2007год и на период до 2010 года является продуманным, тщательно проработанным правовым актом, который во многом соответствует предложенной программе президента страны на ближайшие годы.

Именно бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

Список использованной литературы

1. Финансы и кредит: Учебник / Под ред. проф. М.В.Романовского, проф. Г.Н.Белоглазовой. – М.: Юрайт-Издат, 2003. – 575 с.

2. Финансы. Учебник. Издание второе, переработанное и дополненное / Под ред. проф. В.В.Ковалёва. – М.: ООО "ТК Велби", 2003. – 512 с.

3. Шелопаев Ф.М. Финансы, денежное обращение и кредит: Краткий курс лекций. – М.: Юрайт-Издат, 2004. – 278 с.

4. Федеральный закон “О федеральном бюджете на 2007 год.” от 19 декабря 2006 года N 238-ФЗ

5. Федеральный закон “О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов” от 24 июля 2007 года N 198-ФЗ

6. Заключение Счетной палаты Российской Федерации на проект федерального закона «О федеральном бюджете на 2008 год и на период до 2010 года»

7. Бюджетный кодекс Российской Федерации (БК РФ) от 31.07.1998 N 145-ФЗ (ред. от 26 апреля 2007 г.)

Похожие работы

... в среднем 22,6 % от активов фонда на начало соответствующего года. При этом средний темп роста активов Национального фонда составит 114,5%, а его размер к 2009 году - 17,5 % к ВВП. В структуре расходов государственного бюджета на 2007 – 2009 годы приоритетными направлениями являются: а) развитие здравоохранения и образования; б) дальнейшее углубление социальных реформ; в) индустриально- ...

... перераспределения национального дохода); выплаты процентов по государственным облигациям, т.е. обслуживание государственного долга (эти расходы также не входят в ВВП, так как выплачиваются из доходов государственного бюджета) [7, стр.425]. Структура бюджетных расходов и доходов и удельный вес отдельных статей в государственном бюджете страны выглядит приблизительно следующим образом: Доходы ...

... управление и т.д. Отраслевое деление расходов позволяет выявлять пропорции в распределении бюджетных средств и, изменяя их, добиваться нужных сдвигов в отраслевой структуре общественного производства. Расходы государственного бюджета тесно взаимосвязаны с его доходами. Эта взаимосвязь выражается в количественном соответствии расходов доходами, а также в их влиянии друг на друга. С одной стороны ...

... . Однако в настоящее время наметилась тенденция к сокращению такого влияния. Глава 3. Проблема оптимизации бюджетных расходов в РФ. 3.1. Проблема нецелевого использования бюджетных средств. Очевидено, без борьбы с нецелевым использованием (а по сути разворовыванием) средств государственного бюджета говорить ни о какой оптимизации расходов не имеет смысла. ...

0 комментариев