Навигация

Торговая марка пива «Тинькофф» в России

163785

знаков

3

таблицы

26

изображений

2. Торговая марка пива «Тинькофф» в России

2.1. Общая характеристика российского рынка пива

Пиво – один из самых любимых прохладительных напитков россиян, особенно в летнее время года. В преддверии летнего сезона – в конце апреля 2004 года – специалисты «Левада-Центр» провели опрос 1600 россиян в возрасте от 18 лет и старше, проживающих в 40 регионах страны. Респондентам задавались вопросы о частоте потребления пива и покупки пенного напитка, выяснялись предпочтения по упаковке и брендам, а также знание рекламы различных пивных марок.

Согласно результатам опроса, более половины жителей России с разной частотой потребляют пиво. К числу активных потребителей, то есть тех, кто пьет пиво не менее одного раза в неделю, принадлежит 47% от числа респондентов (рис.2.1).

Рис.2.1. Частота потребления пива, % от числа респондентов

Причем из тех 70% российских мужчин, которые в принципе потребляют этот напиток, около 40% пьют его в среднем один раз в неделю, а 7% - ежедневно.

Женщины отдают предпочтение пиву гораздо реже, хотя около 40% россиянок хотя бы время от времени поддерживают мужчин в «пивном» времяпрепровождении.

С точки зрения возрастных характеристик, наиболее активными потребителями пива является молодежь в возрасте от 18 до 24 лет, а также более старшая группа покупателей – 25-39 лет.

Наибольшим спросом у россиян пользуется пиво в стеклянных бутылках по 0,5 литра – этот вид упаковки отметили 49% респондентов. Пластиковые бутылки по 1,5 литра, легкие, удобные и экономичные по цене, также достаточно популярны – 27% опрошенных (рис.2.2.).

Рис.2.2. Потребительские предпочтения пива по упаковке, % от числа респондентов

Стоит отметить, что такие предпочтения по упаковке не имеют региональных особенностей. Исключение составляют только небольшие населенные пункты – от 10 до 100 тысяч жителей, где уровень доходов потребителей значительно более низкий, чем в среднем по стране. В связи с этим пластиковые бутылки в таких населенных пунктах пользуются большим спросом, чем стеклянные, или же покупатели в равной степени отдают предпочтение обеим формам упаковки.

Наименее востребованной является такая форма упаковки пива, как алюминиевые бочки – кеги, их назвали 1% респондентов. Данный вид тары скорее рассчитан на использование в барах или ресторанах, чем на потребление дома или на улице, которое характерно для россиян.

Разливное пиво предпочитают 5% опрошенных, причем наибольшим спросом оно пользуется у жителей небольших по размеру, преимущественно сельских населенных пунктов.

Характеризуя российский стиль потребления пива, можно отметить, что массовому российскому потребителю, особенно в небольших городах и сельских районах, на настоящий момент мало доступен такой вариант досуга, как посещение «пивных» заведений, соответственно данный продукт приобретают в основном в продовольственных магазинах или же в уличных киосках (Рис.2.3.).

Частота покупки пива полностью соответствует частоте его потребления, то есть пиво не является продуктом, который покупается «впрок».

При самом первом, спонтанном упоминании пивных марок наибольшее число россиян назвали «Балтику» и «Жигулевское». При дальнейших упоминаниях россияне отметили такие марки, как «Клинское» (SUN Interbrew) – 29%, «Толстяк» (SUN Interbrew) – 27%, «Сибирская корона» (ЗАО «Росар г. Омск/ SUN Interbrew) – 23%, «Золотая бочка» (ООО «Калужская пивоваренная компания», Калуга), «Бочкарев» (ООО «Пивоварня Хейнекен», Санкт-Петербург) – 20%, «Очаково» (ЗАО «Московский пивобезалкогольный комбинат «Очаково») –

Рис.2.3. Предпочтения пива по месту покупки, % от числа респондентов

– 19%, «ПИТ» (ЗАО «Пивоварни Ивана Таранова», Оренбургская область) – 17%, «Старый мельник» (ЗАО «Пивоварня «Эфес-Москва») – 17%, «Белый медведь» (ОАО «Амстар», Уфа) – 17%, «Красный восток» (ОАО «Пивоваренная компания «Красный восток», г. Казань -16%, «Арсенальное» (ОАО «Пивоваренная компания «Балтика», Санкт-Петербург) – 15%, «Три медведя» (ЗАО «Пивоварни Ивана Таранова») – 13%.

Респондентам было также предложено отметить знакомые марки пива из числа представленных в списке, при этом выяснилось, что «Балтику» знают 74% россиян, «Жигулевское» - 71%, «Клинское» - 70%, «Толстяк» - 68%, «Сибирскую корону» - 64%, «ПИТ» - 55%, «Старый мельник» - 53%, «Белый медведь» - 53%, «Три медведя» - 50%, «Красный восток» - 50%.

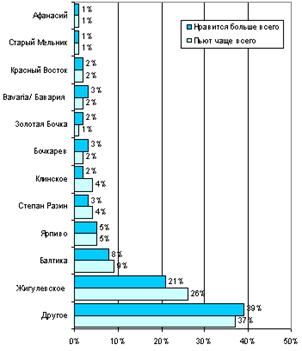

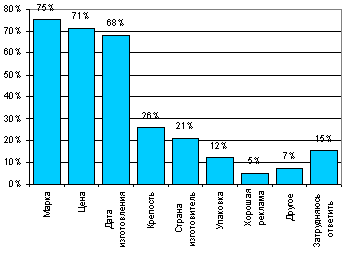

Данные исследований проведенных за последние пять лет, позволяют говорить о значительном расширении рынка пивной продукции, при этом лидирующие позиции сохраняются за двумя основными российскими марками – «Балтика» и «Жигулевское» (Рис.2.4.).

В то же время наблюдается постепенное завоевание рынка другими брэндами, в числе которых – «Клинское», «Сибирская корона», «Толстяк», «Арсенальное», «Красный восток». Вместе с тем такие марки, как, например, «Очаково», «Старый мельник», «Ярпиво» (ОАО «Ярпиво, г. Ярославль), в 1999 году входившие в число наиболее потребляемых, постепенно уступают позиции на пивном ранке.

Марка «Клинское» позиционируется как молодежный бренд, при этои проводится активная рекламная кампания, линейка сортов развивается и расширяется. В случае же с пивом «Очаково», которое на настоящий момент представлено пятью сортами, а также со «Старым мельником» заметного развития линейки сортов не происходит, ярких новинок не появляется, что может являться одной из причин вытеснения данных марок из числа наиболее потребляемых.

Рис.2.4. Предпочтения пива по маркам, % от числа респондентов

может являться одной из причин вытеснения данных марок из числа наиболее потребляемых.

В то же время, несмотря на интенсивное развитие ассортимента «Ярпива», уровень его потребления также не растет, что, по-видимому, связано с недостаточно динамичной рекламной кампнаией.

Безусловно, потребление и знание имеют непосредственную взаимосвязь, хотя очевидно, что уровень знания значительно превышает уровеь потребления. Согласно опросу, россияне отдают предпочтение наиболее известным и «раскрученным» маркам, среди которых лидирует «Балтика» - 18% опрошенных. Второе место занимает «Жигулевское» - 13%, на третьем месте находится «Клинское» -11%.

При этом «Балтика» занимает лидирующую позицию в предпочтениях практически всех возрастных групп потребителей пива, имеющих разный уровень семейного дохода и проживающих в различных по величине населенных пунктах.

Что касается других марок, то предпочтения потребителей разного возраста отличаются друг от друга. Так, потребители в возрасте 18-24 лет наряду с «Балтикой», которую назвали 31% опрошенных молодых людей, выбирают «Клинское» - 21% - и «Сибирскую корону» - 21%, тогда как «Жигулевское», занимающее одно из лидирующих позиций по стране, не пользуется у молодежи особой популярностью. Россияне в возрасте 25-39 лет в своих предпочтениях не отличаются от боле молодой группы. Старшее поколение более консервативно в выборе марки и остается верным пиву «Жигулевское», которое не только известно и любимо населением еще с советских времен, но и представлено во всех регионах страны, а также обладает демократичной ценой.

В той же мере, что и «Балтика», «Клинское» востребовано только у московских потребителей – обе марки назвали по 22% жителей столицы. Второе место в приоритетах москвичей разделяют «Старый мельник» и «Золотая бочка» - по 18%.

Иностранные/ лицензионные марки в большей степени препочитают молодые потребители, живущие в крупных городах и имеющие относительно высокий уровень доходов.

Среди лицензионных марок наибольшей популярностью у молодежной группы – потребителей 18-24 лет – пользуется Miller и Holsten (ООО «Калужская пивоваренная компания») - 8 и 7% соответственно, а также Tuborg (ОАО «Вена», Санкт-Петербург) – 5%. Москвичи всех возрастов выбирают Miller – 12%, Efes Pilsener (ЗАО «Пивоварня «Эфес-Моска») – 9%, Lowenbrau (ООО «Пивоварня Хейнекен», Санкт-Петербург) – 9%, «Тинькофф» (ООО «Частная пивоварня «Тинькофф» - 1,2%.

Как видно, уровень знания рекламы не всегда определяет объем потребления. Так ,например, рекламу пива «Жигулевское» - одного из лидеров рынка данной категории – за последенее время встречали 3% опрошенных, и, напротив пиво «ПИТ», рекламу которого видели около трети опрошенных, по потреблению не входит даже в первую десятку наиболее предпочитаемых марок.

Исходя из зависимости потребления пива от знания рекламы, марки, представленные на российском рынке, можно разделить на несколько категорий:

марки, высокая рекламная известность которых значительно превышает объем потребления, - «ПИТ», «Толстяк», «Сибирская корона», «Клинское», «Тинькофф»;

марки со средним уровнем известности по рекламе и средним уровнем потребления – «Белый медведь», «Золотая бочка», «Три медведя», «Бочкарев»;

марки со средним уровнем потребления, рекламу которых за последнее время запомнило небольшое число опрошенных россиян, - «Старый мельник», «Ярпиво», «Красный восток», «Очаково», «Арсенальное»;

марки с низким уровнем рекламной известности и низким уровнем потребления – «Солодов» (ОАО «Пивоваренная компания «Красный восток», г. Казань), «Охота» (ООО «Пивоварня Хейнекен, Санкт-Петербург), «Невское» (ОАО «Вена», Санкт-Петербург), Miller.

Пиво «Балтика» и «Жигулевское» - два основных лидера, которые не входят ни в одну из категорий. «Балтика» - наиболее потребляемое пиво, знание рекламы которого находится на довольно высоком уровне. «Жигулевское» является широко известным и потребляемым продуктом, несмотря на практически полное отсутствие рекламной кампании по продвижению этого брэнда.

Российский «уличный» стиль потребления пива в настоящее время имеет некоторые тенденции к смещению в сторону западного «барно-ресторанного» стиля, однако это происходит только в крупных городах и среди молодой и наиболее выкодоходной группы потребителей.

Российский потребитель достаточно консервативен в выборе марок пива, о чем свидетельствует высокий процент потребления пива «Жигулевское» - одного из характерных признаков советского периода.

Молодежь в гораздо большей степени, нежели представители старших возрастных групп, тяготеет к новинкам не только отечественных, но и импортных производителей.

Кроме того, для российских потребителей пивной продукции по-прежнему одним из основных критериев выбора остается разумная формыла соотношения «цена-качество».

Основные игроки:

На сегодняшний день несомненными лидерами российского пивного рынка, на долю которых приходится половина розничных продаж, являются две компании – SUN Interbrew Ltd и Baltic Beverages Holding AB (BBH), которой, в частности, принадлежат ОАО «Пивоваренная компания «Балтика» и ОАО «Вена», Санкт-Петербург. В первой половине 2004 года к десятке крупнейших производителей относились также такие, как концерн Detroit Brewing Co. (США), SABMiller PLC (ЮАР), ОАО «Пивоваренная компания «Красный Восток» (г.Казань), ЗАО «Пивоварня «Москва-Эфес», ЗАО «МПБК «Очаково» (Москва), ОАО «Комбинат им. Степана Разина» (Санкт-Петербург), ООО «Пивоварня Хейнекен» (Санкт-Петербург», ОАО «Центрально-европейская пивоваренная компания» («ЦЕПКО»). В целом на эти компании приходится 86,9% розничных продаж в натуральном и 87,8% - стоимостном выражении.

Несмотря на то что концентрация компаний-производителей в пивной отрасли пока не достигла такого уровня, как, например, в соковой индустрии или на рынке газированных напитков, процесс по укрупнению игроков очевиден. Постепенно лидеры скупают более мелкие местные пивоваренные заводы, что позволяет им активно осваивать региональные рынки сбыта. Это прогнозировал и Олег Тинькофф – владелец ООО «Частная пивоварня «Тинькофф». Аналогичный процесс уже давно идет в Америке.. После этого пивоварни продолжают разливать пиво под своим брэндом, но на этикетке уже фигурирует новый производитель. «Возможно, лет через пять вы увидите на бутылках пива «Тинькофф» слово «Балтика», - говорит предприниматель. Так в августе 2004 года международная корпорация Heineken NV приобрела у ОАО «ЦЕПКО» нижегородский завод ЗАО «Волга-Инвест» и башкирское ОАО КПБН «Шихан», на которые приходилось 80% производства «ЦЕПКО».

Наиболее конкурентным сегментом пивного рынка является экономичный, где на девять лидирующих брэндов приходится лишь 54,5% розничного оборота в натуральном выражении и 57,4% - в стоимостном. Здесь сильно присутствие региональных игроков.

В остальных сегментах – импортного и лицензионного пива, локального премиум, а также в среднем сегменте – на 10 ведущих торговых марок приходится порядка 80-85% розничных продаж в своей ценовой категории, а лидирующие позиции принадлежат национальным производителям.

В таблице 2.1. приведены брэнды, которые занимали наиболее сильные позиции в различных сегментах пивного рынка в первом полугодии 2004 года.

В последнее время производители активно запускают новые брэнды, которые нередко теснят долю уже привычных для российского рынка марок. К таким «звездным» новинкам можно отнести брэнды Carlsberg (ОАО «Пивоваренная компания «Балтика» / BBH), Velkopopovicky Kozel (ООО «Калужская пивоваренная компания» / SABMiller), Tuborg Green (ОАО «Вена» / BBH).

Динамика розничных продаж

Несмотря на то что темпы роста пивной индустрии в России год от года замедляются, у этого рынка еще есть потенциал. Так, в 2004 году прогнозируется рост пивной продуктовой индустрии на 13%. Основным двигателем роста за прошедший период стало развитие российского производства лицензионного пива и местных премиальных марок. За первую половину 2003-го «Балтика» выпустила на 3% меньше пива, чем за тот же период прошлого года, тогда как завод «Вена» - «ее младший брат» по холдингу BBH, специализировавшийся на пиве премиум – увеличил производство на 22%. В общем, по России, продажи лицензионного пива в натуральном выражении за год увеличились вдвое.

Анализ динамики рынка по сортам показывает, что наиболее значительный рывок произошел в сегменте пшеничного пива – за прошедшее полугодие его продажи удвоились, - а также в сегменте красного/полутемного пива – его продажи выросли более чем в полтора раза. При этом пивные коктейли и темное пиво демонстрировали негативный прирост.

Сезонность

Пиво – сезонный продукт, рост продаж которого приходится на летний период. С сентября и вплоть до Нового года происходит спад, тогда как начиная с января объемы розничных продаж стабильно растут и достигают пика в июле-августе. Так, в июне-июле 2003 года продажи этого напитка в городской России выросли на 29% по сравнению с продажами в апреле-мае, тогда как в августе-сентябре того же года рост составил всего лишь 5% относительно

Таблица 2.1. Торговые марки пива, лидирующие в городской России

| Сегменты рынка | Марка | Доля в объеме розничных продаж, % | |

| В натуральном объеме продаж | В стоимостном объеме продаж | ||

| Импортное и лицензионное | Carlsberg (ОАО «Пивоваренная компания «Балтика»/BBH), Efes Pilsener (ЗАО «Пивоварня «Москва-Эфес»), Holsten (ООО «Калужская пивоваренная компания/SABMiller PLC), Lowenbrau (ООО «Пивоварня Хейнекен/Heineken), Miller ( «ООО Калужская пивоваренная компания/SABMiller PLC), Staropramen (ЗАО «Клинский пивокомбинат/SUN Interbrew), Stella Artois (SUN Interbrew), Tuborg (ОАО «Вена»/BBH), Velkopopovicky Kozel (ООО «Калужская пивоваренная компания/SABMiller PLC) | 86,7 | 84,8 |

| Локальное премиум | «Бочкарев» (ООО «Пивоварня Хейнекен/Heineken), «Золотая бочка» (ООО «Калужская пивоваренная компания/SABMiller PLC), «Невское» (ОАО «Вена»/BBH), «Сибирская корона» (SUN Interbrew), «Старый мельник» (ЗАО «Пивоварня «Москва-Эфес»), «Тинькофф» (ООО «Частная пивоварня «Тинькофф») | 84,1 | 82,5 |

| Средний сегмент | «Балтика» (ОАО «Пивоваренная компания «Балтика»/BBH), «Белый медведь» (ОАО «Амстар»/ЗАО «Пивоварня «Москва-Эфес»), «Клинское» (SUN Interbrew), «Охота» (ООО «Пивоварня Хейнекен/Heineken), «Очаково» (ЗАО «МПБК «Очаково»), «ПИТ» (ЗАО «Пивоварни Ивана Таранова»/Detroit Brewing), «Степан Разин» (ОАО «Комбинат им. Степана Разина»), «Толстяк (SUN Interbrew) | 78,2 | 80,4 |

| Экономичный сегмент | «Арсенальное» (ОАО «Пивоваренная компания «Балтика»/BBH), «Баг-Бир» (ЗАО «Росар»/SUN Interbrew), «Волга» (ОАО «Ярпиво»/BBH), «Волжанин» (Sun Interbrew), «Дон» (ОАО «Пивоваренная компания «Балтика»/BBH), «Жигулевское» (ОАО «Пивзавод Воронежский/BBH), «Красный Восток» (ОАО «Пивоваренная компания «Красный Восток»), «Уральский Мастер» (ОАО «Золотой Урал»/BBH), «Ярпиво» (ОАО «Ярпиво/ВВН) | 54,5 | 57,4 |

предыдущего двухмесячного периода. Судя по тренду, который демонстри руют объемы продаж пивной продукции с начала 2004 года, нынешний сезон не станет исключением.

Ценовые сегменты

Большая часть розничного оборота пива в нашей стране приходится на средний и экономичный ценовые сегменты: в 2004 году суммарный показатель по ним составляет примерно 80% от натурального товарооборота или 70% от стоимостного (Рис.2.5.). Однако доли этих сегментов постепенно снижаются за счет усиления позиций локального премиального и лицензионного пива – к 2004 году суммарный объем продаж по ним составил 20,1%, в натуральном и 30,5% в стоимостном выражении. Для сравнения, в 2002 году эти показатели были равны 17 и 24,1% соответственно.

Рис.2.5. Динамика структуры розничных продаж пива по ценовым сегментам

Оборачиваемость пива в розничной торговле в первом полугодии 2004 года составила в среднем по сегментам 6,2 дня. Быстрее всего «исчезала» из магазинов продукция экономичного класса – 5,3 дня, дольше всех длился цикл прохождения через торговую точку импортного и лицензионного пива – 27,1 дня (Рис.2.6).

Рис.2.6. Оборачиваемость пивной продукции в розничной торговле в первом полугодии 2004г

Доля импортного пива практически не меняется на протяжении последних двух лет и составляет лишь 0,4% от натурального объема продаж по этой продуктовой категории.

В Московском и Северо-Западном регионах пользуются спросом более дорогие сорта, в связи с чем их доля в стоимостном объеме продаж пива по России выше, чем доля в натуральном объеме. Действительно, треть розничных продаж в Московском и четвертая часть продаж в Северо-Западном регионе приходится на импортное, лицензионное и премиальное локальное пиво. Во многом это обусловлено платежеспособностью столичных жителей.

Особенной популярностью пиво эконом-класса пользуется в Центральной и Южной России, где соответственно 53 и 56% розничных продаж этого напитка приходится на данный ценовой сегмент. Наименьшим спросом дешевое пиво пользуется в Северо-Западном регионе – 18,6% розничных продаж. Кроме того, Северо-Запад отличается высокой долей продаж пива средней ценовой категории – 57% розничных продаж в первом полугодии 2004 года, что связано, в частности, с сильными позициями завода «Балтика», располагающего мощностями в Петербурге.

Сорта пива

Светлое пиво остается несомненным лидером продаж: 95% розничного оборота в первом полугодии 2004 года пришлось именно на эту категорию (Рис.2.7.). При этом светлое пиво обычной крепости увеличивает свою долю на рынке, тогда как доля светлого крепкого постепенно сокращается.

Среди прочих – «нишевых» - сортов пива наиболее популярны следующие: безалкогольное – ему принадлежат 1,5% розничных продаж, полутемное/красное – 1,4% и темное – 1%. Однако стоит обратить внимание на следующую тенденцию: если доли безалкогольного и темного пива падают, то красное и пшеничное, напротив, завоевывают все большую благосклонность потребителей. Не последнюю роль в успехе последних сыграло агрессивное продвижение таких марок, как «Сибирская Корона Белая» и «Клинское Редкое» (SUN Interbrew).

Рис. 2.7. Структура розничных продаж пива по сортам в первом полугодии 2004года, %

Пиво с использованием пшеничного солода – абсолютный рекордсмен по темпам роста: за год его продажи увеличились вдвое. Германская технология производства данного сорта пива с 2000 года постепенно осваивалась локальными производителями, что позволило довести качество нового продукта до высокого уровня. Так, весной 2004 года на проходившем в Лондоне конкурсе Brewing Industry International Awards пивоваренный завод «Балтика» занял третье место в категории «Лучшее пшеничное пиво».

В абсолютных показателях продажи безалкогольного пива растут, но крайне незначительно. Очевидно, что его основная целевая аудитория - автолюбители, противники алкоголя и соблюдающие пост верующие – не торопятся сменить более привычные безалкогольные напитки на «неполноценное пиво».

Темное пиво на российском рынке в отличие от, скажем, ирландского рынка никогда не было массовым продуктом. Оно не может соревноваться со светлым по утолению жажды и за отсутствием массированного и в то же время фокусированного продвижения теряет свои позиции в розничных продажах. Абсолютные объемы продаж темного пива в натуральном выражении сократились за год на 19%.

Коктейли приготовленные на пивной основе с добавлением сиропов или соков – «бирмиксы», - которые активно осваивает европейский потребитель (в Германии, например, в первом квартале 2004 года бирмиксы опередили по темпам роста рынок пива в целом), на российской земле надолго не прижились. Объемы розничных продаж пивных коктейлей сократились за 2 года с момента своего запуска на рынок более чем в 5 раз. В результате их доля в розничном обороте городской России упала с 0,5% во втором полугодии 2002 года до 0,03% в первом полугодии 2004-го.

Правда, сегмент пивных коктейлей может снова заявить о себе, поскольку в этом сезоне к нему уже проявил интерес один из лидеров рынка – концерн SABMiller PLC (коктейли Redd’s), а также ООО «Частная пивоварня «Тинькофф» (TM Tequiza и Zoom).

Ледяное пиво стабильно занимает 0,2% розничных продаж пивной индустрии и в натуральном, и в стоимостном выражении.

Содержание алкоголя

По мере роста объемов потребления пива россияне начинают отдавать предпочтение менее крепкому напитку, что аналогично тенденции потребления алкогольных напитков на Западе. Если доля легкого пива стабильна на протяжении последних двух лет – 15% розничных продаж в натуральном выражении, - то доля крепкого пива снизилась за этот период на 2,4 п.п. и достигла в первом полугодии 2004 года 16,4%. (Рис.2.8.). При этом в отдельных регионах, отличающихся суровым климатом, например, в Сибири, на Урале и на Дальнем Востоке, этот показатель выше – порядка 20%.

Рис.2.8. Структура розничных продаж пива по содержанию алкоголя, % от натурального оборота

Наиболее востребованным продуктом на российском рынке является пиво со средним содержанием алкоголя – 4,1-6 градусов, более двух третей продаж в натуральном выражении приходится на эту категорию.

Упаковка

ПЭТ-упаковка является наиболее динамичным сегментом пивной категории, и за год – 2003-го по 2004 год – его доля в розничных продажах городской России увеличилась на 4,4 п.п. (Рис.2.9.). Особой популярностью пиво ПЭТ пользуется на Юге России и на Дальнем Востоке, где доля данного типа упаковки составляет более 50% розничных продаж (Рис.2.10.). Продукция в ПЭТ-таре традиционно позиционировалась в экономичном сегменте, хотя в последнее время делаются попытки изменить потребительское восприятие и разливать в ПЭТ пиво среднего и даже премиального ценового сегмента. В этом отношении показательно применение этой упаковки для таких марок пива, как «Сибирская корона» или «Баг-Бир» (SUN Interbrew). Технологически ПЭТ-бутылки совершенствуются, что позволяет им постепенно вытеснять традиционную тару из более дорогих сегментов.

Рис.2.9. Структура розничных продаж по типу упаковки,%

Рис.2.10. Структура региональных розничных продаж пива по типу упаковки, % от натурального оборота

Сегмент баночного пива в настоящее время стагнирует: +0.7 п.п. в 2004 году по сравнению с 2003-м. Данный тип упаковки особенно востребован в Сибирско-Уральском регионе – 15,5% розничных продаж в первом полугодии 2004 года.

Несмотря на рост продаж в абсолютных показателях, стеклотара теряет долю в структуре товарооборота, что связано с вытеснением данного типа упаковки ПЭТ-тарой. Бутылочное пиво наиболее популярно в Московском и Северо-Западном регионах, где на долю стеклотары приходится соответственно 56 и 53 % продаж.

Всего 1,3% продаж приходится на разливное пиво, продаваемое в розничных торговых точках, что в особенности распространено на Дальнем Востоке, в Сибири и на Урале.

Объем упаковки

Наиболее популярным объемом пивной упаковки традиционно является 0,5 литра, однако в последнее время наблюдается смена потребительских предпочтений и в данной области. Так, в первом полугодии 2004 года 54,5% пива, проданного в рознице, было упаковано в 0,5-литровые банки или бутылки, что на 10 п.п. ниже аналогичного показателя за первое полугодие 2002-года. Это напрямую зависит с вытеснением стеклянной бутылки другими типами упаковки – ПЭТ и металлической банкой, - поскольку 0,5-литра является стандартным объемом для пивной стеклотары. При этом стоит отметить, что параллельно в сегменте баночного пива популярность упаковки данного объема растет, однако по темпу роста данный тренд несопоставим с сокращением доли 0,5-литровой стеклянной бутылки.

Другим лидирующим объемом упаковки является 1,5-литровая тара, которая занимает почти треть рынка – на нее приходится 30,3% розничных продаж. Упаковка такого объема, напротив, усиливает свои позиции:+5,5 п.п. относительно первого полугодия 2002 года, что обусловлено ростом продаж пива в ПЭТ.

Если же рассматривать исключительно ПЭТ-тару, то здесь наблюдается обратная тенденция: доля 1,5-литровой бутылки в розничных продажах сокращается за счет усиления позиций 2- и 1-литровых. В первом полугодии 2004 года на такую упаковку приходилось соответственно 12 и 6% розничных продаж пива в ПЭТ, а также 5 и 2,4% продаж пива во всех типах упаковки. Также потенциал для развития есть и у появившийся на рынке 0,5-литровой ПЭТ-бутылки.

В сегменте стеклянной тары растет популярность небольших по размеру бутылок – менее 0,5 литра, - что обусловлено ростом продаж премиального пива в нестандартной упаковке. В первом полугодии 2004 года доля упаковки такого объема составила 4,7% розничных продаж пива в стеклянных бутылках и 2,1% продаж во всех типах упаковки.

Доля баночного пива в таре размером 0,33 литра сокращается, при том, что она и так невелика: в первом полугодии 2004 года она составила 0,7% розничных продаж пива в металлических банках и 0,1% продаж пива в целом. Пятилитровый жестяной бочонок в первом полугодии 2004 года едва достиг 1% продаж баночного пива и 0,1% продаж пива во всех типах упаковки. На упаковку другого объема приходится примерно 5% продаж.

Дистрибьюция

Продовольственные магазины традиционного розничного формата, включая булочные, реализовали в первой половине 2004 года – в натуральном и стоимостном выражении – около 60% пива, распространявшегося через розничные каналы (Рис.2.11.).

Рис.2.11. Структура розничных пива по каналам дистрибуции в городской России, 1я половина 2004г.

На долю современных форматов торговли – супермаркетов и мини-маркетов – пришлось всего лишь 8,6% розничных продаж пива в натуральном выражении и 10% в стоимостном. Однако следует отметить, что еще 2 года назад их доля составляла 3,4 и 4% соответственно (Рис.12). Такой темп роста стал возможен как благодаря усилению позиций сетевой торговли в России и росту потребления категории в целом, так и пропорциональному сокращению доли продаж категории через открытые рынки и павильоны/киоски.

Рис.12. Динамика розничных продаж пива по каналам дистрибьюции в городской России, % от натурального оборота

категории в целом, так и пропорциональному сокращению доли продаж категории через открытые рынки и павильоны/киоски.

Тем не менее павильоны/киоски генерируют существенный оборот по категории пивной продукции – 24,2% розничных продаж, - поскольку эти форматы торговли способны удовлетворять импульсный спрос наряду с барами и кафе в летний сезон. Открытые рынки не являются значимым каналом дистрибьюции для пива: в первом полугодии 2004 года на них пришлось всего 7% оборота в натуральном выражении.

Объем выкладки пивной продукции в торговом зале вырос за год по всем каналам дистрибьюции. В первом полугодии 2004 года ежемесячный объем выкладки составил 185,5 литра в среднем на одну торговую точку, в супермаркетах/мини-маркетах объем был равен 2671 литру. В результате среднемесячный объем продаж в первом полугодии составил 3108 литров на торговую точку – 19055 литров из расчета на один супермаркет/ мини-макет.

Продажи пива

Результаты исследования проводившегося ACNielsen в 15 крупнейших городах России в апреле-июне 2004 года, показывают, что 66% розничных торговых точек используют POSM-материалы для пивной продукции – материалы для промоушн, рекламную и сувенирную продукцию. При этом следует отметить, что уровень дистрибьюции пива находится на том же уровне. Таким образом, промо-материалы применяет подавляющее большинство торговых точек, продающих пиво.

Наиболее распространенными мерчендайзинговыми инструментами с логотипом компании-производитеоя пивной продукции – их используют 28,5% торговых точек с пивным ассортиментом, брэндирование (фирменные) холодильники – 27% торговых точек, плакаты/ наклейки с логотипом размеров до 1 кв. метра – 25% торговых точек (Рис.2.13.).

Рис.2.13. Представленность мерчандайзинговых материалов в розничной торговле

Объемы розничных продаж пива за прошедший год – июнь 2003-го – май 2004 года – превышают показатели по другим сегментам рынка пивобезалкогольных напитков. Так, за год пива было продано в натуральном выражении почти в 5 раз больше, чем соков, и в 3 раза больше, чем газированных напитков.

Высокие объемы продаж пива обуславливают более существенную выкладку категории в магазинах: запасы пивной продукции в торговом зале приблизительно в 3 раза превышают объемы выкладки соков, безалкогольных газированных напитков и водки – если каждую категорию рассматривать в отдельности.

38

2.2. «Тинькофф» - один из основных игроков рынка пива в России

Пиво «Тинькофф» появилось на российском рынке в 1998 году, но оно уже хорошо известно широкой публике. Об истории этой марки давно ходят легенды. Идея создания брэнда принадлежит российскому бизнесмену Олегу Юрьевичу Тинькову. Он является одним из отечественных героев, - Smirnoff и Davidoff. Его имя и история появления пива «Тинькофф» стали легендарными, отчего некоторые даже отказываются верить в существование этого человека.

Вот, как сам Олег Юрьевич комментирует появление марки: «В то время пивные бары в Петербурге можно было пересчитать по пальцам. Мне с друзьями приходилось ездить от одного к другому в поиске свободных мест. Однажды в Сан-Франциско я поужинал в ресторане-пивоварне Gordon-Birsh, мне понравилось, и я задумал открыть что-то похожее. Была даже мысль сразу построить пивной заводик (российский рынок пива рос очень активно), но денег не хватило. А ресторан – это хороший способ раскрутить торговую марку. Потом уже я прочитал у Брокгауза и Ефрона, что Тиньковы – это старинный дворянский род, стал копаться в своей родословной и выяснил, что один из моих предков, оказывается, варил пиво… Почему название марки пишется через два «ф»? Ну, не в подражание Davidoff и Koff – финскому пивному брэнду. «Тинькофф» звучит немного вычурно, поэтому запоминается. К тому же мне хотелось, чтобы была некая граница: вот предприниматель Олег Тинькофф, а вот продукт, торговая марка. Цена была принципиальным решением, я не умею делать дешёвые вещи. Конечно, мы могли бы закупать сырье подешевле, бутылки пластиковые, и тогда отгружали бы пиво вагонами. Мне приятней продавать понемногу, зато не то, что все.»

Уникальным конкурентным преимуществом Тинькофф является наличие сети частных пивоварен (ресторанов) как маркетинговой площадки для продвижения бутылочного пива. Сейчас компания владеет ресторанами в Москве, Петербурге, Самаре, Новосибирске, Уфе, Нижнем Новгороде, Екатеринбурге и Сочи.

Ресторан в Санкт-Петербурге открылся в августе 1998 года, в Москве - в декабре 2001 года. На сегодняшний день это одни из самых крупных ресторанов в городе с удобным для посещения месторасположением и необычны они тем, что в одном помещении находится и ресторан, и пивоваренный завод. Непосредственно в ресторанах варится 8 сортов пива.

В марте 2003 года Тинькофф ввел в эксплуатацию первую очередь завода в Пушкине (Санкт-Петербург) стоимостью 20 млн долларов. Это первая российская минипивоварня. На начальном этапе ее мощность составляла 125 000 гектолитров пива в год (3,5 млн бутылок по 0,33 в месяц). В феврале 2004 года мощности завода были удвоены сейчас на заводе производится 7 млн. бутылок или 250 000 гектолитров пива в год. Завод является одним из наиболее современных технологичных производств в России и Восточной Европе, отвечающий международным стандартам пивоварения. На заводе производится пиво Тинькофф семи сортов: "Платиновое", "Золотое", "Портер", "БОК", "Пшеничное", "Текиза" и "С дымком".

На всех технологических стадиях производства пива «Тинькофф» производится только согласно немецкому закону о чистоте пивоварения, который гласит, что ничего кроме солода, хмеля, дрожжей и воды не следует добавлять для приготовления настоящего пива.

За прошедшие годы «Тинькофф» стало известным и модным пивом России. Секрет успеха - сочетание уникальности продукта с агрессивной маркетинговой стратегией, четкой логистикой и отлаженной системой дистрибуции.

При этом следует отметить один интересный момент - хорошо знакомый с американским маркетингом, Олег Тиньков ясно представлял скрытый механизм продвижения продукции. Одним из удачных приемов раскручивания марки – является создание мифа. Использование историй в маркетинге довольно популярно сегодня в США. Корпорации приглашают голливудских сценаристов, чтобы те помогли им, например, правильно расставить акценты в биографии владельца бизнеса, тем самым, превратив ее в захватывающую историю, или придумать интригующую легенду для брэнда. В потоке рекламы наибольшие шансы на успех имеет тот, кто сможет затронуть эмоции людей, - без хорошего сюжета здесь не обойтись.

Олег Тиньков для продвижения своей торговой марки придумал историю о дальнем родственнике - Порфирии Тинькове, пивоваре из Сибири, который поставлял свой напиток ко двору Петра I. Идея родилась после того, как Тиньков увидел статью про своих однофамильцев в энциклопедии Брокгауза и Ефрона. Фамильный герб тех Тиньковых теперь изображен на этикетке пива Олега Тинькова. Было даже составлено генеалогическое дерево героев той энциклопедической статьи. "Олег не помнит своего прадеда и прапрадеда, поэтому доподлинно не известно, имеет ли он отношение к этому роду", - рассказывает директор по маркетингу компании «Тинькофф» Самвел Аветисян. В этом состоит главный недостаток любой маркетинговой сказки про живого человека: хитрость может быть раскрыта.

Миф о пиве «Тинькофф»

Тиньковы

- дворянский

род, исходит

от Архипа

Буникевского,

выехавшего

к великому

князю Василию

Темному. Сын

Архипа - Федор,

назвался Буниным

и был родоначальником

великого рода

Буниных. Один

из внуков Федора

- Тихон Григорьевич

Бунин, по прозвищу

Тинько, стал

родоначальником

Тинъковых.

Многие

Тиньковы в

разные годы

исправно служили

Российскому

Престолу стольниками,

воеводами,

стряпчими и

в других чинах.

За долгую и

добросовестную

службу были

жалованы от

российских

государей

поместьями

и чинами. Все

это доказывается

предоставленной

на поместья

грамотой, справками

архива Вотчинного

Департамента,

разрядного

архива, родословной

Тиньковых и

записями в

родословной

книге Московского

Дворянского

Собрания. Род

Тинъковых

внесен в гербовник

родовой книги

Московской

и Орловской

губерний

Никифор Леонтьевич Тиньков служил стольником и воеводой в г. Карачев при царе Федоре Алексеевиче. Кузьма Силыч Тиньков был убит в 1659 г. под городом Конотопом.

При великом русском царе Петре I Порфирий Васильевич Тиньков открыл в Сибири собственное дело - пивоваренный завод. Пиво славилось своим вкусом и качеством на всю Сибирь и поставлялось ко двору государя Петра I.

В древности потребление пива в России было широко распространено. Солод для варки пива русские умели готовить с глубокой древности. По отзывам иностранцев, русское пиво было вкусное, но мутное. Иногда пиво подпаривали патокой и добавляли ягодные смеси. В древних русских летописях упоминается напиток под названием "перевар", который готовился русскими из пива и меда и отличался большей крепостью. Со времен Иоанна Ш пиво вместе с хлебным вином продавалось в царевых кабаках. В середине XXVII века крестьяне варили свое домашнее пиво, брагу и мед четыре раза в год, обычно на Великий день, Дмитриевскую субботу, масленицу и Рождество Христово. Эти праздники назывались "особым пивцом". Крестьяне варили пиво для себя, не для продажи. Уже существовали и несколько больших пивоваренных заводов.

В XIX веке пиво стали варить повсеместно к большим праздникам, свадьбам и другим торжествам, а также на продажу. Уже к 1894 г. в России работало 1318 заводов.. В 1896г. для усовершенствования пивоваренного дела в России был создан "Союз пивоваренных заводчиков России". Под попечительством этого союза были созданы школы пивоварения, испытательные станции и лаборатории, музеи, выставки.

После революции пивоваренное производство в России было развалено. Коммунисты вели усиленную антиалкогольную пропаганду. Многие заводы были разрушены полностью, были утрачены оригинальные рецепты приготовления русского пива. Однако некоторые рецепты все же сохранились. В своем родном сибирском городе в семейном архиве, на листе пожелтевшей бумаги, Олег Тиньков нашел рецепт приготовления напитка, похожего на пиво, и решил возродить разрушенное семейное дело. Олег Тиньков открыл первый в Санкт-Петербурге пивоваренный завод-ресторан, где посетители могут увидеть процесс варки восьми сортов нефильтрованного пива.

Всплеск

заказов на

поиск родственников

из дворян пришелся

на 2003 г., - говорит

историк, составляющий

генеалогические

древа на заказ,

пожелавший

остаться неназванным.

- Но родственники

большинства

бизнесменов

были обычными

крестьянами.

Это обижает

многих, и они

просят придумать

историю их

рода. При этом

они ставят

обязательное

условие, чтобы

предки занимались

тем же делом,

что и они

сейчас".

Специалисты

по маркетингу

вообще неоднозначно

оценивают

использование

истории живого

человека для

строительства

брэнда. "У таких

брэндов существует

негативный

момент: они

сильно зависят

от человека.

Если он совершит

некрасивый

поступок, это

отразится на

продажах", -

говорит председатель

совета директоров

агентства a2z

marketing Андрей Стась.

Яркий пример

тому - Владимир

Довгань. После

того как в обществе

отношение к

нему изменилось,

брэнды "Довгань"

сразу потеряли

былую притягательность.

Тем не менее,

маркетологи

получают много

заказов от

владельцев

компаний, которые

хотят сделать

свое имя фирменным

брэндом, даже

если этого не

требует бизнес.

Что же касается поиска российскими бизнесменами предков реальных или вымышленных, то стремление к этому легко объяснимо. 70 лет в истории была амнезия и теперь все, что связано с корнями, вызывает интерес, считает Самвел Аветисян из компании «Тинькофф».

"Эмоциональная история брэнда - обязательное условие его успеха. Чем она понятнее, тем легче донести ее до потребителя и тем проще поддерживать интерес к брэнду", - говорит вице-президент по маркетингу группы "Русский алкоголь" Вадим Касьянов.

"Люди доверяют проверенным временем маркам, рецептам и традициям. Если мы запустим новый продукт и скажем, что он сделан по старинным рецептам, то никто в это не поверит, - рассказывает начальник отдела рекламы группы "ОСТ" Александр Моргачев. - Мы получили у наследников право на использование торговой марки «Шустовъ» и с 2002 г. выпускаем водку и коньяк под этой маркой.

"Страсть к историям - это часть того, что означает быть человеком, неотъемлемая часть самого homo sapiens, - пишет бывший директор Датского института футурологии Ролф Йенсен в книге "Общество мечты". - Мы всегда жили не только в физическом, но и в духовном мире". По его мнению, потребители будущего будут совершать покупки в зависимости от эмоциональной истории, которую содержит тот или иной товар.

46

Похожие работы

... . Затем встал вопрос выбора марки. В кондитерском мире есть свои традиции. Например, за названиями таких марок, как Mars, Ferrero, Cadbury, Stollwerck стоят реальные люди. Хотя у нас были разные идеи, мне показалось правильным не выдумывать ничего нового: называя конфеты своим именем, я ручаюсь перед покупателями за их качество». Достижения: в 2000 году, на старте, Одинцовская фабрика выпустила ...

... , должно храниться в специальных защищенных от атмосферного воздействия помещениях. 2. Практика деятельности базового предприятия в области ассортиментной политики и управления качеством реализуемого пива 2.1 Характеристика предприятия Одним из важных направлений развития ростовской розничной торговли является рост числа крупных супермаркетов. К этому числу можно отнести и супермаркет ...

... которой организация функционирует. 1.5 Структура и уровни корпоративной культуры В настоящее время стало уже традиционным выделять три уровня корпоративной культуры: 1) поверхностный (символический) уровень – Исследуя корпоративную культуру организации, первое, на что мы обращаем внимание, - это ее поверхностный, или "символический" уровень. Он включает в себя внешние организационные ...

... более глубокого проникновения в жизнь. При этом готовиться к ее решению нужно самым тщательным образом. 3. Организация и проведение журналистского расследования ресторанного бизнеса г. Новосибирска 3.1 Особенности ресторанного бизнеса Сегодня рынок ресторанных услуг вступил в новый этап своего развития, когда посещение ресторанов, закусочных, бистро перестало быть чем-то экзотическим ...

0 комментариев