Навигация

Финансы, их роль и функции в процессе общественного воспроизводства

64182

знака

1

таблица

8

изображений

1.1. Финансы, их роль и функции в процессе общественного воспроизводства.

Финансы представляют собой совокупность денежных отношений, возникающих в процессе создания фондов денежных средств у субъектов хозяйствования и государства и использования их на цели воспроизводства, стимулирования и удовлетворения социальных нужд общества. Можно выделить 4 основные стадии процесса общественного воспроизводства: производство, обмен, распределение и потребление. Областью возникновения и функционирования финансов является вторая стадия воспроизводственного процесса, когда происходит обмен произведенными общественными продуктами, эквивалентность которого для участников процесса обмена устанавливается с помощью стоимостных оценок. Именно на этой стадии появляются финансовые отношения, связанные с формированием денежных доходов и накоплений, принимающих специфическую форму финансовых ресурсов. Потенциально финансовые ресурсы образуются на стадии производства, когда создается новая стоимость и осуществляется перенос старой. Однако реальное формирование финансовых ресурсов начинается только на стадии обмена, когда стоимость реализована.

В общей совокупности финансовых отношений выделяют 3 крупные взаимосвязанные сферы: финансы хозяйствующих субъектов (предприятия, организации, учреждения), страхование, государственные финансы. В зависимости от характера деятельности субъектов внутри каждой из этих сфер можно выделить различные звенья. Каждое звено выполняет свои задачи, имеет собственную организационную структуру финансового аппарата, однако в совокупности они образуют финансовую систему государства (рис.1). Взаимодействие между выделенными звеньями финансовой системы осуществляется при посредничестве учреждений банковской системы, играющих особо важную роль в отношении функционирования финансов предприятия.

Финансы субъектов хозяйствования является основным элементом приведенной схемы и представляют собой денежные отношения, связанные с формированием и распределением финансовых ресурсов. По источникам формирования финансовые ресурсы подразделяются на:

· образуемые за счет собственных и приравненных к ним средств (акционерный капитал, паевые взносы, прибыль от основной деятельности, целевые поступления и др.);

· мобилизуемые на финансовых рынках как результат операций с ценными бумагами, ссудозаемных операций и др.;

· поступающие в порядке перераспределения (бюджетные субсидии, субвенции, страховое возмещение и т. п.).

Рис.1. Структура финансовой системы.

Страхование представляет собой совокупность перераспределительных отношений между участниками страхового договора по поводу создания за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба в связи с последствиями происшедших страховых случаев. В результате деятельности страховых организаций формируются мощные фонды финансовых ресурсов. На Западе страховые компании являются, как правило, негосударственными структурами; вместе с тем существует и система государственного социального обеспечения.

Государственные финансы являются важнейшим средством перераспределения стоимости общественного продукта и части национального богатства. В основе их лежит система бюджетов: республиканские, местные. Отдельным элементом в системе государственных являются внебюджетные фонды, главное назначение которых состоит в финансировании отдельных целевых мероприятий.

Каждое звено финансовой системы в свою очередь подразделяется на подзвенья в зависимости от отраслевой принадлежности субъектов, форм собственности, характера деятельности и т. п. со своей организационной структурой, функциями, целями и задачами. Существо взаимосвязей между выделенными сферами и звеньями финансовой системы состоит во взаимном финансовом обеспечении их деятельности и выражается в виде налогов, сборов, отчислений, пошлин, штрафов, ассигнований и др. В основе этих взаимосвязей находятся финансы хозяйствующих субъектов, точнее финансовое обеспечение воспроизводственных затрат, осуществляемое в 3 формах: самофинансирование, кредитование, государственное финансирование. Оптимизация соотношения между перечисленными формами финансового обеспечения осуществляется государством путем применяемой им финансовой политики.

Процесс функционирования любого предприятия носит циклический характер. В пределах одного цикла осуществляются: привлечение необходимых ресурсов, соединение их в производственном процессе, реализация произведенной продукции и получение конечных финансовых результатов. В условиях рыночной экономики происходит смещение приоритетов в объектах и целевых установках системы управления объектом хозяйствования. Как известно, укрупненными и относительно самостоятельными экономическими объектами, составляющими сферу приложения общих функций управления, являются денежные средства (точнее, финансовые ресурсы), трудовые ресурсы, средства и предметы труда. В централизованно планируемой экономике приоритеты в управлении этими объектами, как правило, не расставлялись. Такой подход был понятен и вполне естественен. Присущие этому типу экономики тотальное планирование, централизация, а также лимитированность ресурсов с необходимостью предусматривали введение жесткого их фондирования. Свобода в манипулировании ресурсами, их взаимозамещении была весьма ограниченной. Кроме того, предприятия были поставлены в жесткие финансовые рамки и не могли выбирать наиболее рациональную (по их субъективному мнению) структуру всех используемых ресурсов.

В условиях рыночной экономики, централизованно устанавливаемые ограничения в значительной степени снимаются (отменяются лимиты, снижается роль централизованного снабжения и др.), а эффективное управление как раз и предполагает оптимизацию ресурсного потенциала предприятия. В этой ситуации резко повышается значимость эффективного управления финансовыми ресурсами. От того, насколько эффективно они трансформируются в основные и оборотные средства, а также в средства стимулирования рабочей силы, зависит финансовое благополучие предприятия в целом, его владельцев и работников. Финансовые ресурсы в этих условиях приобретают первостепенное значение, поскольку это единственный вид ресурсов предприятия, трансформируемый непосредственно и с минимальным временным лагом в любой другой вид ресурсов.

Стратегия управления заключается в выборе и обосновании политики привлечения и эффективного размещения ресурсов (в том числе финансовых средств) коммерческой организации, тактика управления - в конкретизации поставленных целей в виде системы планов и их ресурсного обеспечения по различным параметрам (временному, материально-техническому, информационному, кадровому и т. д.). В зависимости от горизонта планирования состав и структура используемых и планируемых ресурсов существенно различаются. Следовательно, можно сделать два основных вывода. Во-первых, в той или иной степени роль финансовых ресурсов важна на всех уровнях управления (стратегический, тактический, оперативный), однако особое значение она приобретает в плане стратегии развития предприятия. Таким образом, финансовый менеджмент как одна из основных функций аппарата управления приобретает ключевую роль в условиях рыночной экономики. Во-вторых, финансовые ресурсы как основной компонент системы бухгалтерского учета представляют собой ведущее связующее звено между учетом и финансовым менеджментом, что и предопределяет их тесную взаимосвязь.

Финансы субъекта хозяйствования выполняют три основные функции:

· формирование, поддержание оптимальной структуры и наращивание экономического потенциала предприятия;

· обеспечение текущей финансово-хозяйственной деятельности;

· обеспечение участия хозяйствующего субъекта в осуществлении социальной политики.

Эти функции могут быть структурированы и описаны в терминах целей и задач, стоящих перед собственниками предприятия и аппаратом управления, а также средств и методов их достижения.

1.2. Структура и процесс функционирования системы управления финансовыми ресурсами на предприятии.Любой бизнес начинается с постановки и поиска ответов на следующие три ключевые вопроса:

· Каковы должна быть величина и оптимальный состав активов предприятия, позволяющие достичь поставленные перед предприятием цели и задачи?

· Где найти источники финансирования и каков должен быть их оптимальный состав?

· Как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия?

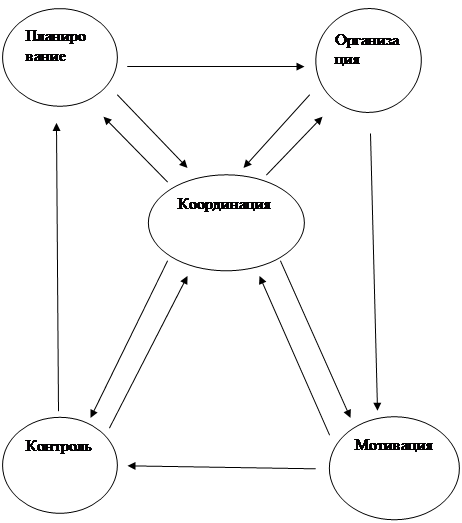

Решаются эти вопросы в рамках финансового менеджмента как системы эффективного управления финансовыми ресурсами, являющейся одной из ключевых подсистем общей системы управления предприятием. Логика ее функционирования представлена на рисунке 2.

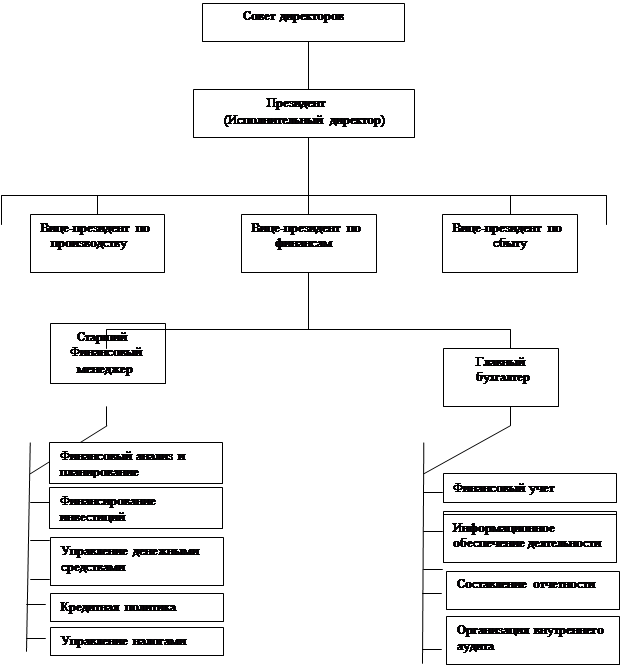

Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть построены различными способами в зависимости от размеров предприятия и вида его деятельности. Для крупной компании наиболее характерно обособление специальной службы, руководимой вице-президентом по финансам (финансовым директором) и, как правило, включающей бухгалтерию и финансовый отдел (рис. 3).

Рис. 3. Организационная структура управления хозяйствующего субъекта.

Приведенная на рис.3 схема не является типовой, а состав ее может варьировать в зависимости от национальных особенностей организации бизнеса в той или иной стране, вида компании, ее размера и прочих факторов.В небольших предприятиях роль финансового директора обычно выполняет главный бухгалтер. Главное. Что следует отметить в работе финансового менеджера, это то, что она либо непосредственно является частью работы высшего звена управления фирмы, либо связана с предоставлением ему аналитической информации, необходимой и полезной для принятия управленческих решений финансового характера. Вне зависимости от организационной структуры управления фирмой финансовый менеджер отвечает за анализ финансовых проблем, принятие в некоторых случаях решений или выработку рекомендаций высшему руководству.

Любая более или менее крупная компания в той или иной степени связана с финансовыми рынками; эта связь многообразна, поскольку компания может выступать в различных ипостасях: в качестве эмитента ценных бумаг, инвестора, ссудозаемщика, лендера, спекулянта и др. Возникающие в ходе этой связи операции на финансовых рынках осуществляются с помощью финансовых инструментов. Существуют разные подходы к трактовке данного понятия. В частности, финансовые инструменты представляют собой контракты, предусматривающие некоторые формы кратко- и долгосрочного инвестирования, торговля которыми осуществляется на финансовых рынках. Таким образом, к финансовым инструментам можно отнести акции, облигации, фьючерсы и т. п.

Приемы и методы, находящиеся в арсенале финансового менеджера, многообразны. С определенной долей условности их можно разделить на три большие группы: общеэкономические, прогнозно-аналитические и специальные.

К первой группе относятся: кредитование, ссудо-заемные операции, система кассовых и расчетных операций, система страхования, система расчетов, система финансовых санкций, трастовые операции, залоговые операции, трансфертные операции, система производства амортизационных отчислений, система налогообложения и др. Общая логика подобных методов, их основные параметры, возможность или обязательность исполнения задаются централизованно в рамках системы государственного управления экономикой. Хотя вариабельность в их применении достаточно ограничена, тем не менее, варианты использования отдельных методов нередко определяются уже на уровне конкретного предприятия.

Во вторую группу входят: финансовое планирование, налоговое планирование, методы прогнозирования, факторный анализ, моделирование и др. Большинство из этих методов уже импровизационны по своей природе.

Промежуточное положение между этими двумя группами по степени централизованной регулируемости и обязательности применения занимают специальные методы управления финансами, многие из которых еще только начинают получать распространение; это дивидендная политика, финансовая аренда, факторинговые операции, франчайзинг, фьючерсы и т. п. В основе многих из этих методов лежат производные финансовые инструменты.

Основой информационного обеспечения системы управления финансами являются любые сведения финансового характера; в частности, можно выделить бухгалтерскую отчетность, сообщения финансовых органов, информацию учреждений банковской системы, данные товарных, фондовых и валютных бирж, прочую информацию.

Техническое обеспечение системы управления финансами является самостоятельным и весьма важным ее элементом. Многие современные системы, основанные на безбумажной технологии (межбанковские расчеты, взаимозачеты, расчеты с помощью кредитных карточек, клиринговые расчеты и др.), невозможны без применения сетей ЭВМ, персональных компьютеров, функциональных пакетов прикладных программ. Для выполнения текущих аналитических расчетов финансовый менеджер может воспользоваться также и стандартным программным обеспечением, в частности, пакетом типа Excel, Lotus и др.

Функционирование любой системы управления финансами осуществляется в рамках действующего правового и нормативного обеспечения. Сюда относятся законы, указы Президента, постановления правительства, приказы и распоряжения министерств и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др.

Глава 2. Цели, задачи и сущность финансового менеджмента в условиях рыночной экономики.Похожие работы

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных хозяйствующих субъектов выделилось в странах с развитой рыночной экономикой в начале XX в. в специальную область знаний, которая получила название «Финансовый менеджмент». Именно финансовый менеджмент отвечает на вопросы: сколько требуется денежных средств, где их изыскать, как управлять ими рационально ...

... отчетность; - статистическая финансовая информация; - несистемные данные. 3.2 Информационное обеспечение деятельности финансового менеджера Основой информационного обеспечения системы финансового менеджмента служит любая информация финансового характера: - бухгалтерская отчетность; - сообщения финансовых органов; - информация учреждений ...

... , а других — уменьшаться. В результате обеспечивается большая социальная справедливость в распределении заработка между работниками, чего нельзя достигнуть при тарифной системе. Необходимо отметить, что в условиях рыночной экономики важный показатель работы — объем реализации продукции и услуг. Поэтому чем выше объем реализации, тем более эффективно работает предприятие и заработная плата может ...

... состояние кругооборота ресурсов, эффективность хозяйствования, обеспечивает контроль за управленческими решениями в области финансов, предусматривая сбор необходимой информации, анализ факторов. Сущность финансового менеджмента можно определить как систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ...

0 комментариев