Студент: А.В. Крупин

Руководитель: д.т.н. проф. Серов В.Р.

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА ЦЕННЫХ БУМАГ В РОССИИ

Рынок ценных бумаг начал формироваться в России около 10-12 лет назад. Несмотря на его молодость, он пережил взлеты и падения сравнимые по размаху с зарубежными рынками, что повлекло за собой серьезные экономические последствия. Например, спад на рынке акций российских компаний, приведший к их обесцениванию более чем на 40% в мае 1998г., в связи с оттоком спекулятивных иностранных капиталов, вызванным кризисом на зарубежных фондовых рынках. Этот спад повлек за собой небезызвестный дефолт государства по ГКО в августе 1998г.

Возникновение РЦБ РФ было во многом обусловлено внеэкономическими причинами, что определило западную модель его формирования. Являясь составной частью мирового РЦБ, фондовый рынок РФ в то же время имеет свои особенности, связанные с рядом причин.

Важной особенностью РЦБ РФ является низкий уровень капитализации отечественных компаний, составляющий ~10% от номинальной стоимости ВВП, тогда как в развитых странах этот показатель колеблется в пределах от 55 до 60%. Для приобретения российским РЦБ статуса развивающегося фондового рынка этот показатель должен возрасти до 35-40% от номинальной стоимости ВВП страны.

Следующей важной особенностью РЦБ РФ является использованием акционирования, как формы передела собственности. В первое десятилетие существования фондового рынка РФ подавляющее большинство эмиссий акций российских компаний преследовало отнюдь не экономические цели, как-то: повышение капитализации компании, привлечение инвестиций и т.д., а было направлено на размытие контрольного пакета акций владельцев компаний для перераспределения собственности, зачастую незаконного.

Следует упомянуть также зависимость формирования фондового рынка РФ от приватизации. Результатом такой зависимости явилось то, что абсолютное большинство российских компаний в первые 7-8 лет существования рынка ценных бумаг юридически имели статус акционерного общества, но в то же время, по сути, являлись частным бизнесом весьма ограниченного круга лиц, вплоть до одного или нескольких инвесторов. Такое акционирование не предусматривало свободную продажу акций и, как следствие, они не котировались ни на одной биржевой площадке России и зарубежья.

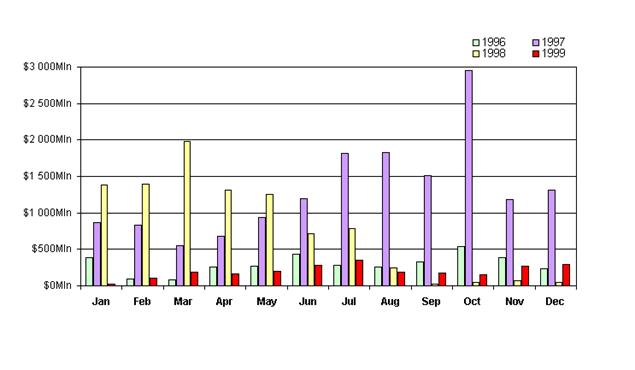

И, наконец, следует отметить крайне низкую ликвидность российских ценных бумаг, т.е. их вторичный рынок зачастую просто отсутствует. Относительно ликвидным ценными бумагами в России и по сей день, остаются акции предприятий сырьевой промышленности, ориентированной на экспорт. Несмотря на то, что на организованном рынке обращается более 200 акций российских компаний, сделки устойчиво концентрируются вокруг нескольких эмитентов. Сделки с 4-6 акциями составляют 85-90% оборотов рынка, сделки с 2-3 акциями (РАО “ЕЭС России”, НК “ЛУКОЙЛ”, ОАО “Газпром”) - 55-65%. Повышению ликвидности российского рынка ценных бумаг может существенно способствовать усовершенствование технологий торговли (совершенствование клиринговых систем и т.д.), увеличение объемов торговли и эмиссии ценных бумаг, а также повышение прозрачности операций на нем. Необходимо повысить разнообразие инструментов, участников (ПИФы, НПФы, инвестиционные банки, инвестиционные агентства, инвест. компании, рейтинговые агентства, управляющие компании, и т.д.) и технологий рынка.

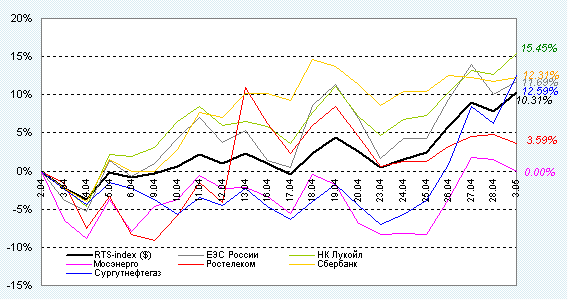

В настоящее время фондовый рынок РФ менее зависим от западных рынков, чем в 90-е годы. В то время за счет иностранных капиталов на 30-35% финансировался внутренний государственный долг и на 60-70% - рост объемов и курсовой стоимости рынка акций. Но в настоящее время корреляция между российскими и зарубежными рынками сохраняется. Примером тому может быть однонаправленное изменение котировок акций российских и зарубежных нефтедобывающих предприятий в связи с нестабильной политической ситуацией вокруг Ирака.

В последнее время отмечены положительные сдвиги на российском РЦБ, например, рост котировок недооцененных, по мнению большинства российских и зарубежных аналитиков, на 30-40% акций российских компаний на внутреннем рынке. Также наблюдается повышение интереса российских компаний к выпуску таких финансовых инструментов, как АДР и ГДР 3-его уровня с целью привлечения иностранного капитала, который имеет предпочтительные характеристики в сравнении с российским капиталом в плане объемов привлечения денежных средств.

Надо отметить, что на российском рынке ценных бумаг наблюдаются положительные сдвиги в сторону увеличения информационной прозрачности компаний. С 1997г. несколько компаний вышли на российский фондовый рынок со своими IPO через торговую площадку ММВБ (размещением допэмиссий обычных акций компании в размере 16-17% уставного капитала по открытой подписке на первичном рынке). В их число вошли такие компании, как ВиммБилльДанн и Вымпелком. Первый опыт IPO в России был не очень удачным. Но вот, пол года назад компания Тройка-Диалог вышла со своим IPO уже на Нью-Йоркскую фондовую биржу и показала очень хорошие результаты: на первый день после размещения акции выросли на 20%. Положительный опыт в данной сфере является знаковым событием для РЦБ РФ.

Важнейшим документом, регулирующим российский фондовый рынок, стал Федеральный закон № 39 – ФЗ от 22.04.96 г. “О рынке ценных бумаг”. Однако, неразрешенными остаются структурные проблемы фондового рынка, касающиеся сферы государственного регулирования и полноценного законодательного обеспечения его участников. Современные тенденции развития РЦБ РФ связаны с преодолением негативного влияния этих факторов.

Правительство РФ предпринимает шаги по доработке "Программы развития рынка ценных бумаг в Российской Федерации до 2010 года", ФЗ “О защите прав и законных интересов инвесторов на рынке ценных бумаг”. На стадии разработки и внесения в Государственную Думу Российской Федерации находятся законопроекты "Об электронном документе", "О биржах и биржевой деятельности", предусматриваются мероприятия по широкому информированию населения о мерах, принимаемых государственными органами по защите прав инвесторов и акционеров.

Федеральное Собрание РФ прилагает усилия к скорейшему принятию законопроектов "Об инвестировании денежных средств для финансирования накопительной части трудовой пенсии в Российской Федерации", "О внесении изменений и дополнений в Федеральный закон "О рынке ценных бумаг", "О двойных и простых складских свидетельствах", "Об ипотечных эмиссионных ценных бумагах", "Об инсайдерской информации", "Об аффилированных лицах", внесению изменения в Бюджетный кодекс Российской Федерации в части управления государственным долгом и финансовым резервом Российской Федерации, а также уточнения полномочий субъектов Российской Федерации и муниципальных образований при осуществлении заимствований.

На заседании Подкомитета по фондовому рынку 14 января 2003 года была рассмотрена концепция Программы развития рынка ценных бумаг России на 2003-2010 годы, ориентированной на развитие, в первую очередь, региональных рынков ценных бумаг и выведение на эти рынки значительного числа акционерных обществ в интересах привлечения инвестиций. По расчетам на основе данных ФКЦБ, ЦБ РФ, ММВБ, РТС численность московских брокеров-дилеров, в т.ч. банков, составляет 40-45% от российской, на их операции приходится 80-90% оборотов внутреннего рынка акции, при этом рыночная ниша ММВБ, РТС и МФБ - более 90% российского рынка.

Принимая во внимание сказанное, можно заключить, что РЦБ РФ становится одним из элементов экономической политики государства, влияющих на привлечение внутренних и внешних инвесторов на долгосрочной основе.

Среди наиболее важных тенденций можно также выделить изменение инфраструктуры фондового рынка. Инфраструктура российского фондового рынка за последнее время существенно усовершенствовалась, однако, положительные изменения могут происходить и далее. Тенденция доминирования иностранных инвесторов на российском фондовом рынке приведет к продолжению начавшейся с августа 1998 г. консолидации финансовой инфраструктуры, укрупнению брокерских и регистраторских компаний, ликвидации или объединению некоторых расчетных депозитариев, клиринговых центров и фондовых бирж.

Влияние иностранных инвесторов и выдвигаемые ими требования по оперативности и качеству обслуживания, управлению рисками будет также в немалой степени способствовать возрастанию роли информационных технологий. В настоящее время происходит сложный процесс создания структуры фондового рынка, который отвечал бы международным стандартам.

Помимо рассмотренных тенденций существует и тенденция к сокращению количества фондовых бирж до 7-8, как в развитых странах. Сейчас в России около 60 биржевых структур, что составляет ~40% от их количества в мире.

Инвестиционный климат в России в настоящее время заметно улучшается, что позволяет надеяться на присвоение ей в ближайшие 1-1,5 года инвестиционного кредитного рейтинга. Это заметно упрочит позиции России в глазах иностранных инвесторов и даст возможность привлечения дополнительных финансовых средств.

Таким образом, основной целью развития рынка ценных бумаг России в ближайшее десятилетие должно стать его превращение в высокоэффективный механизм перераспределения финансовых ресурсов, способствующий существенному увеличению привлечения инвестиций российскими реципиентами и снижению стоимости инвестиционных ресурсов. Применительно к текущей ситуации, рынок ценных бумаг должен превратиться из механизма обслуживания преимущественно спекулятивных операций в механизм перераспределения инвестиций. Можно констатировать, что российский рынок ценных бумаг при всех существующих недостатках обладает огромным потенциалом развития.

Похожие работы

... . 4. Какие основные факторы нужно определить прежде, чем формировать инвестиционный портфель клиента? 5. Опишите простую структуру инвестиционного портфеля. ВВЕДЕНИЕ РАЗВИТИЕ РЫНКА ЦЕННЫХ БУМАГ В РОССИИ И ЗАДАЧИ РЕГУЛИРОВАНИЯ Рынок ценных бумаг в России начал свое формирование в первой половине 1991 г. после принятия известного Постановления Совета министров РСФСР ¹ 601 от 25 ...

... надо четко разграничить функции казначейства, Центрального банка и МНС. Другой вариант организационного решения проблемы состоит в серьезном изменении и перераспределении функций отдельных ведомств. 2.3 Перспективы развития рынка ценных бумаг в России Как видно из предыдущих параграфов настоящей работы рынок ценных бумаг в России переживает сложный, неустойчивый период формирования. За ...

... пробелы и нестыковки, одни из них достаточно серьёзны, другие тактического характера. Главной стратегической проблемой является ответственность. У нас есть множество норм в законах, но нет никакой ответственности за их нарушение. Глава 2. Формы развития рынка ценных бумаг в России. Субъекты рынка ценных бумаг. Всех участников рынка ценных бумаг можно разделить на две группы. В ...

... оборота; à расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в ценные бумаги. Проблемы развития рынка ценных бумаг в России. Формирование фондового рынка в России повлекло за собой возникновение, связанных с этим процессом, многочисленных проблем, преодоление которых необходимо для дальнейшего успешного ...

0 комментариев