Навигация

Социально – экономическая сущность инвестиционного процесса

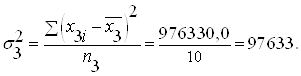

43294

знака

5

таблиц

2

изображения

1. Социально – экономическая сущность инвестиционного процесса.

1.1.Понятие инвестиций.

Инвестиции – долгосрочные вложения частного или государственного капитала в различные отрасли национальной (внутренние инвестиции) или зарубежной (заграничные инвестиции) экономики с целью получения прибыли. В соответствии с законом "Об инвестициях в РФ" 1991г. под инвестициями понимают денежные средства; целевые банковские вклады; пай; акции и др. ценные бумаги; технологии; машины и оборудование; лицензии; кредиты; имущественные права; интеллектуальные ценности, вкладываемые в предпринимательские и другие виды деятельности с целью получения прибыли (дохода) и социального эффекта. Такие вложения осуществляются путем приобретения экономических активов, т.е. экономических объектов, владение или использование которых приносит и будет приносить в дальнейшем их владельцам экономическую выгоду. Ориентация на будущие доходы при вложении капитала – характерная черта, отличающая инвестиции от текущих затрат на производство товаров и услуг. В связи с этим инвестиционную деятельность можно также определить как приобретение экономических активов, способных обеспечить получение доходов в будущем.

В качестве отдачи от инвестиций принимается разность между доходами в течение срока использования инвестиционных ресурсов и затратами денежных средств в том же периоде (издержки производства, налоги и т. д.). Эта разность в итого является либо прибылью либо убытками.

Инвестиции подразделяются на реальные, финансовые и интеллектуальные.

Реальные (прямые) инвестиции – вложение капитала частной фирмой или государством в производство какой-либо продукции.

Финансовые инвестиции – вложения в финансовые институты, т.е. вложения в акции, облигации и другие ценные бумаги, выпущенные частными компаниями или государством, а также в объекты тезаврации, банковские депозиты.

Интеллектуальные инвестиции – подготовка специалистов на курсах, передача опыта, лицензий и ноу-хау, совместные научные разработки и др.

Понятие инвестиционного менеджмента в условиях переходной экономики, как правило, относится к управлению двумя видами инвестиций: реальными и финансовыми.

По отношению к совокупности этих двух видов инвестиций на предприятиях применяют понятие инвестиционного портфеля, а инвестиции в различные виды активов, связанные единой инвестиционной политикой, называются портфельными инвестициями.

В развитых странах большую часть инвестиций составляют финансовые инвестиции. По этой причине в хозяйственной практике иногда используется более узкое понятие инвестиций, охватывающее лишь финансовые инвестиции. В частности, именно такой подход заложен в международных стандартах бухгалтерского учета.

Финансовые инвестиции — вложения в ценные бумаги с целью последующей игры на изменение курса и (или) получение дивиденда, а также участия в управлении хозяйствующим субъектом. Портфельные инвестиции не позволяют инвестору установить эффективный контроль над предприятием и не свидетельствуют о наличии у инвестора долговременной заинтересованности в развитии предприятия.

Целью портфельных инвестиций является вложение средств инвесторов в ценные бумаги наиболее прибыльно работающих предприятий, а также в ценные бумаги, эмитируемые государственными и местными органами власти с целью получения максимального дохода на вложенные средства. Портфельные инвестиции — основной источник средств для финансирования акций, выпускаемых предприятиями, крупными корпорациями и частными банками.

Финансовые инвестиции ( в российской хозяйственной практике их называют финансовыми вложениями) подразделяются на текущие (краткосрочные) и долгосрочные. Согласно международным стандартам бухгалтерского учета, текущими являются финансовые инвестиции, которые по своей природе свободно реализуемы и предназначены для владения не более чем на один год. Долгосрочными инвестициями считаются вложения, осуществленные с намерением получения доходов по ним сроком более одного года. К ним относятся также вложения в ценные бумаги, срок погашения (выкупа) которых не установлен, но имеется намерение получать доходы по ним более одного года.

Реальные инвестиции представляют собой вложения средств с целью приобретения нефинансовых активов всех видов (произведенных и непроизведенных). Таким образом, инвестиции в нефинансовые активы состоят из инвестиций в произведенные и непроизводственные активы. Инвестиции в произведенные активы включают вложения в основной капитал, в запасы материальных оборотных средств и в ценности. К инвестициям в непроизведенные активы относятся вложения с целью приобретения материальных непроизведенных активов (земли; недр с разведанными залежами полезных ископаемых; некультивируемых биологических ресурсов, таких, как естественные леса, используемые для лесозаготовок, и т.п.), а также нематериальных непроизведенных активов (запатентованные экономические объекты и некоторые другие элементы).

Итак, инвестиции представляют собой вложения в финансовые либо в нефинансовые активы. Исходя из этого, инвестиции делят на финансовые вложения и капиталовложения. Кроме того, в отдельный вид инвестиций выделяют интеллектуальные.

Похожие работы

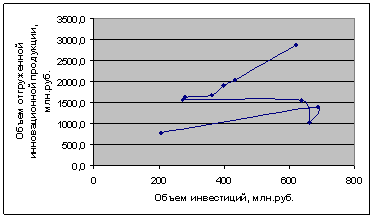

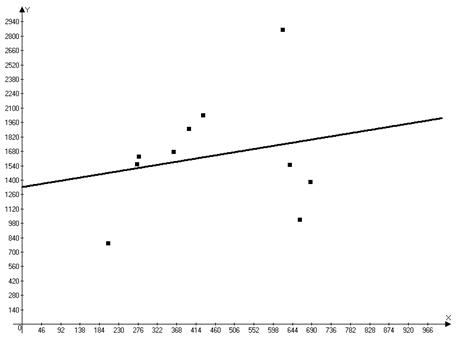

... общества. Индикаторы общественного понимания роли науки и инноваций. Индикаторы социального статуса науки. Индикаторы научной грамотности населения. 2.Экономико-статистический анализ инвестиционных и инновационных процессов в отрасли (регионе, стране) в Новосибирской области за период 2000-2009 гг. 2.1 Изучение динамики и структуры затрат на инновационную деятельность и выявление основных ...

... которой связано с бумагой. Чтобы получить право на собственность, заключенной в бумаге, необходимо получить право на бумагу. Инвестиционный процесс, как процесс соединения финансовых и материальных ресурсов, прошел в своем развитии несколько стадий опосредования, которым соотвествуют различные формы соединения финансовых и материальных ресурсов. Исторически и логически первой стадией соединения ...

... млрд долл. США. Государственные агентства, подобные ОПИК, активно функционируют и в других странах. 8. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ИНВЕСТИЦИОННЫМИ ПРОЦЕССАМИ Методы, используемые в анализе инвестиционной деятельности, можно подразделить на две группы: а) основанные на дисконтированных оценках; б) основанные на учетных оценках. Для ...

... валовой региональный продукт (ВРП) необходимо уменьшить на сумму бюджетного дефицита, сумму оплаты труда наемных работников и сумму чистых налогов на производство и импорт. 2.3 Практический анализ инвестиционного процесса в России Органы государственной статистики России систематически публикуют обширную информацию о динамике и структуре инвестиций по каждому субъекту РФ. Рост инвестиций за ...

0 комментариев