Навигация

Финансовая политика РФ. Мировая финансовая политика

98631

знак

5

таблиц

5

изображений

Посвящается Плечевой Яне

Оглавление

Введение.. 2

1. СОДЕРЖАНИЕ И ЗНАЧЕНИЕ ФИНАНСОВОЙ ПОЛИТИКИ. 5

1.1 ФИНАНСОВАЯ ПОЛИТИКА КАК ФОРМА ЭКОНОМИЧЕСКОЙ ПОЛИТИКИ.. 8

1.2 МИРОВЫЕ КОНЦЕПЦИИ ФИНАНСОВОЙ ПОЛИТИКИ.. 12

1.3 ФИНАНСОВАЯ ПОЛИТИКА РФ НА СОВРЕМЕННОМ ЭТАПЕ.. 17

1.3.1 ИТОГИ ПОСЛЕКРИЗИСНОЙ ФИНАНСОВОЙ ПОЛИТИКИ.. 18

1.3.2 ПЕРСПЕКТИВЫ ФИНАНСОВОЙ ПОЛИТИКИ: ОСНОВНЫЕ СЦЕНАРИИ.. 22

1.3.3 РЕГИОНЫ И ФИНАНСОВАЯ ПОЛИТИКА.. 24

1.4 БЮДЖЕТНАЯ ПОЛИТИКА И ДЕНЕЖНОЕ ОБРАЩЕНИЕ.. 29

1.4.1 НАПРАВЛЕНИЯ БЮДЖЕТНО-НАЛОГОВОЙ ПОЛИТИКИ И ЕЕ ИНСТРУМЕНТЫ... 29

1.4.2 БЮДЖЕТНЫЙ ДЕФИЦИТ И СПОСОБЫ ЕГО ФИНАНСИРОВАНИЯ.. 33

1.4.3 ПОНЯТИЕ ДЕНЕЖНОГО ОБРАЩЕНИЯ.. 40

1.5 ВЛИЯНИЕ КРЕДИТНОЙ ПОЛИТИКИ НА ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВА.. 45

ЗАКЛЮЧЕНИЕ.. 54

БИБЛИОГРАФИЯ.. 58

ПРИЛОЖЕНИЯ.. 60

Введение

Человечество вступает в третье тысячелетие. Уходящий в историю ХХ век, во-первых, сформировал целостное мировое рыночное хозяйство, а во-вторых, еще более укрепил позиции развитых индустриальных стран, среди которых своим экономическим могуществом выделяются США. Поэтому, подводя итоги не всего второго тысячелетия, а его последнего столетия, можно безоговорочно констатировать, что именно США удается не только первыми пересечь финишную черту экономического прогресса ХХ в., но и накопить такой внутренний потенциал и столь прочное влияние во всем мире, чтобы быть готовыми к грядущим вызовам ХХI в.

Россия же переживает сегодня большие трудности не только в области государственного устройства, но и в сфере экономики и финансов. Успешное осуществление экономической реформы во многом связано с достижением финансовой стабилизации.

История показала всю сложность развития экономических событий, хода бюджетного процесса в Российской Федерации. Так, нереальность бюджетов на 1994 и 98 гг., принятых под давлением ряда отраслевых министерств, некоторых департаментов Минфина, а также под влиянием отдельных комитетов и фракций Государственной Думы и Федерального Собрания, во многом руководствовавшихся политическими соображениями, негативно сказалась на их исполнении. Осуществляя сдержанную финансовую политику, Министерство финансов и финансовые органы на местах покрывали расходы лишь в пределах поступления средств, а также кредитов Центрального банка. Несмотря на приложенные усилия, получателям бюджетных средств приходилось работать в условиях сильного дефицита бюджетных ресурсов.

Важно выделить основные тенденции развития финансов, сформировать основные концепции их использования, наметить принципы организации финансовых отношений. Выбор долговременных концепций и целевых программ необходим для концентрации финансовых ресурсов на главных направлениях экономического и социального развития, а не распыления их по второстепенным целям. Большое внимание следует уделить гибкой финансовой тактике, направленной на решение конкретных развития общества путем своевременного изменения способов организации задач финансовых связей, перегруппировки финансовых ресурсов.

Однако для правильного осуществления поставленных перед финансовой политикой задач требуется четкий и глубокий подход к пониманию сущности, целей и механизма реализации финансовой политики, а также элементов, ее составляющих. Определенный интерес представляет опыт осуществления финансовых мероприятий за рубежом. Для становления российской бюджетной системы, несомненно, будет полезно использование широкого опыта других государств, уже создавших у себя достаточно успешно функционирующие бюджетные органы.

Несомненно, только научный подход , знание и изучение всех факторов, определяющих политику, служат гарантией тому, что ее относительная самостоятельность не перерастет в независимость от объективных экономических отношений. Опыт показывает, что отрыв финансовой политики от экономики оборачивается серьезными экономическими трудностями, неизбежно сдерживает реализацию возможностей. заложенных в последней. Научный подход к выработке финансовой политики предполагает ее соответствия закономерностям общественного развития, постоянный учет выводов финансовой теории. Нарушение этого важнейшего требования приводит к большим потерям в народном хозяйстве.

В работе рассматриваются как базовые понятия финансовой политики, так и частные случаи ее приминения. Там где возможен отход от теоретического изложения материала, производится попытка раскрыть тему используя пример стран которые оказывают наибольшее влияние на мировую экономику и, как следствие, мировую экономическую политику. В разделе 1.2 осуществляется попытка обзора концепции финансовой политики США как одной из ведущих в мировой экономике. Не секрет что финансовая политика практически любого государства строится отнюдь не только на базовых экономических принципах, но и с оглядкой на текущее положение в мировой экономике, в том числе экономике США и крупных стран ЕвроСоюза. В разделе 1.3 осуществляется обзор финансовой политики РФ на «посткризисном» этапе, тенденции и проблемы ее развития.

1. СОДЕРЖАНИЕ И ЗНАЧЕНИЕ ФИНАНСОВОЙ ПОЛИТИКИ.

Финансовая политика - совокупность мероприятий государства в области финансов. Политика предполагает соответствующее правовое обеспечение тех решений, которые принимаются. Законодательными правами наделено только государство. Финансовое право является обязательным элементом проведения финансовой политики. Можно говорить о финансовой политике региона, определенной местности (местные органы власти), т.к. они обладают определенными законодательными правами.

В условиях перехода к рыночной экономике место финансовой политики в общей политике государства повышается. Однако, возможности государства по регулированию финансовых отношений в условиях рыночной экономики сокращаются ( плановая экономика : устанавливались цены, зарплата и т.д.. Финансовая политика была одним из важных секторов в общей политике государства ). В настоящее время государство может диктовать цены только на естественные монополии, драгоценные металлы и оружие. Регулирование кредитной сферы - только на уровне ЦБ ( раньше вся кредитная сфера контролировалась государством).

Финансовая политика в зависимости от длительности периода и характера решаемых задач подразделяется на финансовую стратегию и финансовую тактику.

Стратегия - долговременный план. Примеры финансовой стратегии - программные документы, антиинфляционная финансовая политика, политика по приватизации госсектора.

Финансовая тактика направлена на решение задач конкретного этапа развития общества, отличается гибкостью, подвижностью и обычно задачи финансовой тактики ограничены годом или несколько большим промежутком времени. Примеры : новые задачи, которые ставятся в Федеральном бюджете.

Финансовые стратегия и тактика должны быть взаимосвязаны, но тактика подчиняется стратегии. Если государство не добивается результатов с помощью тактики, приходится вносить коррективы и стратегический курс ( например, политика Гайдара была нацелена на очень скорый результат, но стратегию пришлось корректировать).

Финансовая политика - элемент надстройки, а финансы - элемент базиса, значит нельзя проводить финансовую политику игнорируя основные особенности финансовой категорию, историческое развитие финансов.

Примеры негативного характера : самая крупная мировая катастрофа - гибель Античной цивилизации. Хотя было много причин( антагонизм между рабами и рабовладельцами и т.д.), но в том числе и через неправильную финансовую политику ( налоги собирались через откупщиков или самоналогообложение , когда с города собирали определенную сумму, а руководящие лица города сами распределяли , что приводило к колоссальным злоупотреблениям). Византия : была создана продуманная налоговая госслужба, которая осуществляла прямое налогообложение, следовательно, самая развитая и экономически процветающая цивилизация. РФ : существовавшая до Петра система налогообложения страны заключалась в сборе налогов с каждого двора. При Петре 1 введено около 30 новых налогов + подушный налог, что очень сильно подорвало производительные силы. Налоги взимали в основном войска. За годы правления Петра население страны сократилось на 15-20%. Положительное воздействие финансов : Витте, НЭП, НИС => Продуманная финансовая политика, предусматривающая льготное налогообложение, низкие военные расходы, благоприятный финансовый механизм для привлечения иностранных инвестиций, например в Гонконге ВВП на душу населения больше чем в Англии.

Большое влияние на финансовую политику оказывает финансовое право. Успешная реализация мероприятий, предусматриваемая государством в области финансов. успешна лишь при принятии соответствующих нормативных документов. Финансовое право может оказывать как положительное, так и отрицательное влияние на финансовую политику. Финансовое право регулирует финансовые отношения между государством с 1 стороны, субъектами хозяйствования и населением с другой стороны. Другие финансовые отношения, в частности, взаимоотношения между предприятиями, внутри предприятий, регулируются административным и гражданским правом. Для эффективного проведения финансовой политики важное значение имеет механизм ее финансового регулирования. Это регулирование осуществляет исполнительная власть , т.к. она имеет развернутый аппарат для проведения этой политики. Однако, основная часть нормативных документов в демократическом обществе принимается Парламентом, значит финансовая политика исполнительной власти корректируется законодательной посредством нормативных актов.

В демократическом обществе исполнительная власть может делать только то, что написано в законе, поэтому в западной практике Парламент опутывает исполнительную власть сетью законов (США - 7000 законов, Бельгия - 3000). До начала реформ Горбачева в России было принято около 100 законов за год, во время его правления - 200, сейчас, около 100 за год. То, что не охвачено законом, регулируется документами, принятыми исполнительной властью( Указы Президента, Постановления Правительства, ведомственные инструкции). Мировая практика показывает, что эффективный парламентский контроль предупреждает неправильные решения. принимаемые исполнительной властью, т.к. на нее сильнее воздействуют различные лоббистские группировки.

1.1 ФИНАНСОВАЯ ПОЛИТИКА КАК ФОРМА ЭКОНОМИЧЕСКОЙ ПОЛИТИКИ

Государственная финансовая политика является важнейшей частью экономической политики. При этом если общее экономическое законодательство, определяющее основы деятельности реального сектора, формирует “базис” экономической политики, то финансовая политика, являясь своего рода “надстройкой”, влияет на текущее поведение хозяйствующих субъектов. Один из главных вопросов экономической политики сводится к следующему: всегда ли предпочтительно проведение “вообще правильной” финансовой политики? Или, при определенных обстоятельствах, целесообразно отступать от общих принципов, приспосабливаясь к достигнутому уровню экономического развития, а иначе государство с высокой вероятностью столкнется с финансовым кризисом? По всей видимости, российский опыт подтвердил последнюю гипотезу.

Правительство и Центральный банк не смогли избежать финансового кризиса путем комбинирования различных вариантов финансовой политики - денежно-кредитной, валютной, бюджетной, а также смежных компонентов. Более фундаментальные факторы, включая структурный кризис в производственном секторе, общий кризис ответственности, проявляющийся в повсеместных - бюджетных и частных - неплатежах, отсутствие стимулов к инвестированию под влиянием высокого налогового бремени, недоверие населения к национальной валюте, отсталость банковского сектора и сферы услуг, относительная закрытость экономики, а также вялотекущий политический кризис не позволили финансовым органам власти изменить ситуацию.

В соответствии с Конституцией и Законом о Центральном банке России, последний является независимым в проведении денежно-кредитной и валютной политик, направленных на поддержание внутренней и внешней стабильности национальной валюты. Инструментами денежно-кредитной политики являются операции ЦБР на открытом рынке, нормативы обязательного резервирования, ставка рефинансирования, а также политика кредитования коммерческих банков. На протяжении трех с половиной лет - со времени принятия Закона о Центральном банке - он пытался последовательно осуществлять жесткую политику: минимально возможный кредит расширенному правительству, относительно высокие резервные требования, высокие базовые процентные ставки. Тем самым Центральный банк добивался снижения инфляции, стабилизации реального обменного курса на уровне, соответствующем относительной покупательной способности рубля, и - как результат - уменьшения процентных ставок до величин, при которых инвестирование в реальный сектор становится целесообразным.

Если посмотреть на формальные результаты этой политики, сложившиеся к сентябрю 1997 г., ее следовало бы признать успешной: инфляция в годовом выражении не превышала 10%, реальный обменный курс стабилизировался близко к паритету покупательной способности, а процентные ставки упали до 15-20%, и производство начало испытывать некоторое оживление. Тем не менее, эти успехи были очень относительными. Их общая оценка должна была зависеть от возможности удержания достигнутого равновесия в долгосрочной перспективе (см. подраздел 2 настоящей главы).

Несмотря на формальную независимость от правительства, Банк России не мог оставаться независимым от фактически проводившейся бюджетной политики по нескольким причинам. Во-первых, преобладание государственных краткосрочных облигаций в структуре финансирования дефицита сделало этот инструмент основным в операциях Центрального банка на открытом рынке, направленных на стерилизацию притока и оттока иностранного капитала, а также регулирование процентных ставок. Во-вторых, быстрая либерализация рынка государственных ценных бумаг для нерезидентов, направленная на снижение стоимости обслуживания долга, заставляла Центральный банк ограничивать денежное предложение, связанное с увеличением чистых внутренних активов, поскольку прирост чистых международных резервов был достаточен для обеспечения предложения денег, соответствующего целевым показателям инфляции. Наконец, сама по себе мягкая бюджетная политика (недостаточность усилий по сбору налогов и сокращению бюджетных обязательств), выражавшаяся в высоком бюджетном дефиците, не позволяла Центральному банку переориентировать денежные потоки в реальный сектор экономики.

Валютная политика Банка России, основанная на коридоре обменного курса, конвертируемости рубля по текущим операциям и сохранении ограничений конвертируемости по капитальным операциям, была эффективна в условиях притока иностранного капитала и накладывала на кредитно-денежную политику жесткие ограничения, описанные выше. В то же время основным фактором воздействия на динамику валютного курса была - до последнего времени - динамика чистого внешнего финансирования бюджетного дефицита, а также чистого притока иностранного капитала на рынок ГКО-ОФЗ. Соответственно, политика Центрального банка оказывалась тесно связанной с бюджетной политикой правительства.

Следует отметить, что жесткая денежно-кредитная политика формально оказывала негативное влияние на состояние бюджета. Поддержание относительно низких темпов прироста денежного предложения (монетизации экономики) сокращало уровень налоговых поступлений, способствуя увеличению бартера и общих неплатежей в экономике. Теоретически, рост монетизации экономики при одновременном повышении спроса на деньги для уплаты налогов, а также оплаты товаров и услуг, мог бы улучшить общую макроэкономическую ситуацию. Но практический опыт денежно-кредитной и валютной политики Центрального банка показывал, что любое чрезмерное увеличение денежного предложения вело исключительно к росту покупки иностранной валюты и оттока капитала, и денежное предложение возвращалось на прежний уровень.

Таким образом, денежно-кредитная политика была ограничена более фундаментальными факторами и не могла способствовать повышению эффективности бюджетной политики. При этом попытки правительства снизить бюджетный дефицит за счет поверхностных мер, в частности, чрезвычайных шагов по сбору налогов, зачетов или секвестра, почти не помогали восстановить баланс с относительно жесткой денежно-кредитной политикой, а лишь уменьшали ее эффективность в результате обострения кризиса неплатежей и увеличения доли неденежных расчетов в экономики - важных индикаторов спроса на деньги.

В целом, несмотря на формальную независимость, все компоненты финансовой политики были достаточно жестко связаны между собой, а из-за влияния более фундаментальных экономических факторов финансовая политика не могла оказывать независимого воздействия на экономику.

1.2 МИРОВЫЕ КОНЦЕПЦИИ ФИНАНСОВОЙ ПОЛИТИКИ

Текущее положение мировой финансовой системы и, в частности, важнейшего института мировой экономики — Международного валютного фонда (МВФ), в сочетании с экономическим положением США.

Развитие мировых торговых и финансовых отношений привело к тому, что в 1976 году по инициативе США произошел отход от существовавшей ранее финансовой системы «золотого стандарта» и переход на систему плавающих валютных курсов. Новая система получила название «Ямайское соглашение» и действует с 1978 года. Ее ключевым элементом стал МВФ. Первоначально предполагалось превратить созданную еще в 1969 году коллективную валютную единицу «специальные права заимствования» (Special Deposite Rights — SDR) в главный резервный актив международной валютной системы. Однако значение SDR как прототипа единого валютного актива стало сходить на нет, а его место занял доллар США. Таким образом, МВФ превратился в инструмент мировой финансовой политики США, а в мире начала формироваться «однополярная экономика» — американское «экономическое чудо».

Пользуясь международным статусом МВФ, власти США осуществляли «финансово-гуманитарные» экспансии в разных странах мира (чаще всего в ресурсодобывающих), руководствуясь принципами экономической или политической целесообразности.

Финансовые власти Соединенных Штатов, пользуясь правом эмитента мировой валюты, могли почти бесконтрольно проводить эмиссию доллара в стране. Если денежная масса становилась избыточной и начинала «давить» на национальную экономику, создавая предпосылки для усиления инфляции, США через своеобразный «финансовый клапан» (МВФ) выводили из страны сотни миллиардов долларов в экономики так называемых стран-реципиентов (далее — стран-должников). Тем самым снималось давление с внутреннего финансового рынка, а доллар получал наполнение в виде ресурсов этих стран, в которых одновременно образовывался «скрытый финансовый резерв» США.

Впоследствии такая финансовая политика получила название «currency board», то есть валютного коридора. Эта политика имеет одну ключевую особенность — жесткую привязку национальной валюты к доллару США в соотношении 1:1. В результате национальные экономики стран-должников становились полностью зависимы от доллара, а их финансовые системы «обескровливались», так как фактическое количество национальной валюты (денежная база) не должно было превышать величину золотовалютных резервов. Причем уже вскоре экономические возможности стран-должников не позволяли им самостоятельно обслуживать внешний долг, и они были вынуждены брать новые кредиты для покрытия предыдущих. Таким образом, долг становился саморазвивающимся. Тем временем США направляли свой капитал на разработку недр, а доходы, полученные на внутреннем рынке, конвертировались и выводились из страны. Начинался обратный процесс — отток капитала.

Такая финансовая политика открывала Америке почти неограниченные перспективы, а «пустой» доллар стал получать реальное наполнение в виде природных ресурсов экономически зависимых от него государств.

По этому же пути шла экономика России вплоть до 1998 года, однако де-факто существовавшая система «currency board» по воле премьер-министра Евгения Примакова не была оформлена юридически.

Казалось бы, такая эффективная система может существовать вечно, поскольку, будучи финансовой пирамидой, она могла достичь своего пика лишь с экономическим падением последнего государства на планете. Возможно. Если бы не одна принципиальная ОШИБКА властей США. Внутри национальной американской экономики начали развиваться структурные диспропорции, влияние которых оказалось настолько велико, что постепенно все преимущества такой политики свелись к нулю. К тому же практическая реализация этой финансовой политики слишком сложна, так как предполагает планирование в глобальном масштабе и порождает постоянно растущее внешнее противодействие.

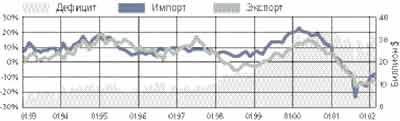

Чрезмерно раздутый потребительский рынок, доля которого более 65% ВВП, и крайне дорогое, а значит, малоэффективное внутреннее производство оказались платой за комфортные условия существования экономики. США были вынуждены постоянно увеличивать закупки товаров для своего потребительского рынка. Это определило неуклонно растущий дефицит торгового баланса. Преобладание импорта над экспортом необходимо компенсировать притоком инвестиций. В противном случае, несмотря на привилегированное положение США, растущий разрыв (дефицит платежного баланса) уничтожил бы американское «экономическое чудо». Власти США нашли решение этого вопроса, что их и погубило.

Долгое время проблема разрешалась за счет возврата «скрытых финансовых резервов» — капиталов выведенных в экономики стран-должников. США поддерживали свой платежный баланс, «проедая» на потребительском рынке то, что давало им такое огромное преимущество перед другими странами мира. Таким образом, американское «экономическое чудо» оплачивалось экономическими потрясениями многих стран мира.

Одновременно с выводом своих капиталов США теряли влияние на эти страны и контроль над их ресурсами. В этом и заключалась основная ошибка. Мексика, Бразилия, Россия, Турция, Аргентина — вот далеко не полный список стран, которые уже прошли по этому пути.

Еще остаются островки «скрытого финансового резерва» в Турции и Индонезии. Но с провалом «экономического чуда» в Аргентине политика МВФ (понимай — США) полностью себя дискредитировала и уже не имеет будущего, так как абсолютно все страны, следующие инструкциям МВФ, пришли к одному финалу — кризису.

Для решения проблемы платежного баланса власти Соединенных Штатов в период правления Билла Клинтона реализовали и другую политику, которая со временем получила название «новой экономики» или «е-пирамиды». Динамичный и стабильный рост фондового рынка США стал стимулировать приток иностранного капитала. Такой ход позволил на несколько лет ослабить проблему обваливающегося платежного баланса.

Растущая е-пирамида не была финансовой пирамидой в чистом виде, так как обеспечила реальный рост хайтек-индустрии и большого количества смежных отраслей. Одним из следствий «новой экономики» стало динамичное развитие науки по многим «прорывным» направлениям. Что, в свою очередь, создало предпосылки для будущего развития биотехнологий и «био-пирамиды».

Но, несмотря на объективные успехи «новой экономики», она не смогла решить проблему структурных диспропорций, а даже усугубила ее. Чрезмерное развитие доли венчурного рынка стало причиной возрастания так называемого риска ликвидности. То есть доля высокорисковых ценных бумаг в активах компаний и банков стала резко возрастать. И, что особенно важно, рос объем малообеспеченных кредитов. Когда рост е-пирамиды начал замедляться, потребительский рынок США стал поддерживаться обширным потребительским кредитованием, что в совокупности породило опасность масштабного кризиса неплатежей в банковской системе.

Если при поддержке параллельно существующей финансовой политики «currency board» е-пирамида продержалась менее пяти лет, то без ее поддержки «био-пирамида», несмотря на высокий потенциал, обречена на значительно более короткое и не столь результативное существование. Таким образом, при нынешних структурных диспропорциях развитие «био-пирамиды» не принесет желаемой пользы, а лишь незначительно отсрочит крах экономической конструкции. Следовательно, в существующих экономических реалиях начинать масштабное развитие рынка биотехнологий бесперспективно.

Шаткость сегодняшней экономической конструкции США в сочетании с дискредитацией политики МВФ свидетельствует о предкризисном состоянии не только американской экономики, но и всей мировой финансовой системы.

Весьма показательны некоторые высказывания руководителя Федеральной резервной системы (ФРС) Алана Гринспена. Во-первых, оценивая ситуацию, он предупреждает о приближении третьей волны мирового финансового кризиса (первая волна — Мексика 1994–95 гг.; вторая — Юго-Восточная Азия 1997–98 гг.). Во-вторых, он указывает на приближение финансового сектора экономики США к «точке невозврата». Но, пожалуй, наиболее информативны его рассуждения о вероятности возврата к финансовой политике «золотого стандарта». И это говорит один из самых влиятельных финансистов мира, причем накануне своей возможной отставки. Максимальный срок его четырнадцатилетнего правления истекает в 2004 году, но в связи с президентскими выборами Гринспен не исключает ухода в отставку уже в этом году.

Учитывая перечисленные факторы, попытаемся понять, какие изменения могут произойти в мировой экономике и когда внешние условия для начала нового этапа развития высокотехнологичных отраслей станут благоприятными.

1.3 ФИНАНСОВАЯ ПОЛИТИКА РФ НА СОВРЕМЕННОМ ЭТАПЕ

Основными компонентами государственной финансовой политики после пика экономического кризиса в августе-сентябре 1998 года стали:

- комбинация плавающего обменного курса с относительно жесткими административными ограничениями на валютном рынке и умеренными интервенциями Банка России;

- завершение реструктуризации долга по ГКО-ОФЗ и начало процесса реструктуризации долга бывшего Советского Союза; обслуживание внутреннего и внешнего долга, главным образом, за счет прямых кредитов Правительству со стороны Банка России;

- поддержание существенного первичного профицита бюджета в 1999 году за счет жесткого ограничения кассовых непроцентных расходов лимитами финансирования и роста доходов, обусловленного ужесточением налогового администрирования;

- умеренная поддержка коммерческих банков в сочетании со значительной поддержкой банков, находящихся под государственным контролем; подготовка и начало реструктуризации банковской системы.

Характеризуя государственную финансовую политику в целом, можно констатировать, что в 1999 году она вышла из антикризисной (стабилизационной) стадии, и началось проведение новой комплексной финансовой политики, направленной – согласно официальной позиции – на стабилизацию экономики в целом и создание условий для долгосрочного экономического роста.

Являлась ли такая финансовая политика эффективной? Соответствовала ли она своим целям? Каковы ее перспективы? Чтобы ответить на эти вопросы, необходимо рассмотреть ее текущие итоги, а также проанализировать условия ее проведения и связанные с ними риски.

1.3.1 ИТОГИ ПОСЛЕКРИЗИСНОЙ ФИНАНСОВОЙ ПОЛИТИКИФормальные итоги послекризисной финансовой политики заключаются в снижении инфляции до уровня менее 3% в месяц, стабилизации реального обменного курса, а также оживлении промышленного производства. После периода относительно мягкой бюджетной и денежно-кредитной политики до начала 1999 года, направленной на погашение кредиторской задолженности бюджета и обеспечение дополнительной ликвидности банковского сектора, Правительство и Банк России переключились на более жесткую политику: первичный профицит бюджета превысил за первые четыре месяца 1% ВВП, кредитование банковского сектора было ограничено с одновременным повышением резервных требований по существенной части депозитов кроме рублевых вкладов населения, а спрос на валюту ограничивался, в основном, административными мерами.

Достигнутый Правительством первичный профицит бюджета[1] приобрел относительно устойчивый характер как за счет повышения сбора налогов, так и за счет строго ограничения расходов бюджетными назначениями. Тем не менее ситуация, выглядящая стабильной на первый взгляд, оказывается более трудной при глубоком анализе. Во-первых, рост бюджетных доходов в апреле-мае связан, в значительной степени, в двумя группами факторов – сезонным перерасчетом годовых налоговых платежей и изменением правил распределения налогов между федеральным и региональным уровнями, а не с повышением собираемости налогов. Во-вторых, повышению доходов способствует введение новых налогов – экспортных пошлин. К сожалению, указанных факторов будет недостаточно для достижения целевых показателей, намеченных Правительством. Потребуется как принятие и применение внесенных в Думу налоговых законопроектов (или эквивалентных мер), так и реальное повышение собираемости налогов, в особенности, с естественных монополий.

Проблема сбора налогов очень тесно связана с двумя другими экономическими явлениями – масштабом использования в экономике денежных суррогатов и бартера, а также оттоком капитала. Здесь также складывается противоречивая картина. С одной стороны, согласно статистическим оценкам доля бартерных расчетов в промышленности снизилась с 54% до 46%, что свидетельствует о несомненном повышении спроса на деньги, удовлетворенного повышением ликвидности в виде некоторого ускорения роста денежного предложения в конце 1998 года и в марте-апреле 1999 года. Это согласуется и с небольшим ростом собираемости налогов. С другой стороны, оценки платежного баланса за первые месяцы года показывают сохранение оттока капитала на высоком уровне (лишь немногим ниже показателей 1998 года). Можно констатировать, что административные меры Банка России лишь предотвратили еще больший отток капитала, не решив эту проблему в фундаментальном смысле.

Несмотря на значительное усиление казначейского контроля за процессом исполнения бюджета, региональные и ведомственные интересы продолжают оказывать давление на расходную часть бюджета. Непроцентные расходы бюджета превысили за январь-апрель расходы за аналогичный период 1998 года, прежде всего, за счет полного исполнения текущих обязательств и частичного погашения задолженности в социальной сфере. В то же время наблюдалось стабильное недовыполнение бюджетных проектировок расходов в прочих областях.

В начале 1999 года Правительство в целом завершило процесс реструктуризации государственного внутреннего долга, хотя и оставив нерешенными некоторые специфические проблемы, а также было последовательным в начале переговорного процесса относительно реструктуризации советской части государственного внешнего долга. Большая часть расходов на обслуживание и погашение государственного долга была осуществлена за счет рублевых и валютных кредитов Банка России, что являлось одним из определяющих факторов при проведении денежно-кредитной и валютной политики.

Рост денежной базы лишь на 8% при инфляции около 20% свидетельствовал о существенном ужесточении кредитно-денежной политики в первые 4 месяца года. Тем не менее, накопленный осенью и в начале второго квартала инфляционный потенциал еще не исчерпал себя. Это подтверждает и опережающий – впервые за несколько лет – рост цен производителей по сравнению с потребительскими ценами. Банку России удалось выйти на рост реального предложения денег в марте-мае, что было бы хорошим аргументом в пользу повышения спроса на рубли, если бы не наличие потенциального – он может и не реализоваться - контраргумента. Банки и предприятия не спешат тратить деньги, вкладывая средства на корреспондентские счета и депозиты под отрицательные реальные процентные ставки. Это означает, что главным мотивом для них является не долгосрочное сбережение и даже не сбережение под покупку товаров и услуг, а сбережение ликвидности, которую можно будет оперативно использовать для спекулятивных операций или вывода капитала из страны. Банк России ограничивал этот процесс за счет относительно жесткого административного регулирования, но «избыточная» ликвидность постоянно росла, подпитываясь за счет покупок ЦБР валюты на рынке для поддержки обслуживания государственного внешнего долга.

Как результат финансирование дефицита платежного баланса, продолжающего оставаться высоким из-за значительного оттока капитала и высоких платежей по государственному и частному внешнему долгу произошло не только за счет утилизации резко возросшего после девальвации и роста мировых товарных цен профицита торгового баланса, но и за счет некоторого снижения резервов. При этом прочие источники – прямые и портфельные иностранные инвестиции – практически отсутствовали.

В банковской сфере к середине 1999 года произошла еще большая поляризация относительно устойчивых банков и тех, которые продолжают находиться в предбанкротном состоянии. Банк России и Правительство в целом завершили подготовку к реструктуризации банковской системы, создав АРКО и выделив ему первоначальный – хотя и сильно ограниченный – капитал, разработав необходимые нормативные акты, а также способствовав проведению Всемирным банком диагностического обследования 18 банков, входящих в состав наиболее крупных. Однако, для эффективного начала процесса реструктуризации потребуется принятие дополнительных законодательных актов.

Из вышесказанного следует однозначный вывод, что как бюджетная, так и валютная устойчивость является функцией не самой финансовой политики, а глубоких структурных реформ, в первую очередь, налоговой.

1.3.2 ПЕРСПЕКТИВЫ ФИНАНСОВОЙ ПОЛИТИКИ: ОСНОВНЫЕ СЦЕНАРИИ

Несмотря на достижение относительной макроэкономической стабильности, продолжает существовать целый ряд сценариев развития событий соответственно возможной материализации самых различных рисков:

- поворота в положительной динамике мировых товарных цен;

- невозможности получения финансовой поддержки со стороны международных финансовых организаций (МФО);

- откладывания реструктуризации банковской системы;

- отрицательного воздействия политической неопределенности;

- возможного роста социальной напряженности.

В базовом (официальном) сценарии, определяемом как относительно благоприятный – стабильные мировые товарные цены, получение (возможно, с задержкой) финансовой поддержки от МФО, политическая стабильность (!) и отсутствие роста социальной напряженности, Правительство и Банк России смогут, по нашим оценкам, поддерживать финансовую устойчивость в краткосрочном плане: Закон о бюджете будет выполнен, реальный обменный курс практически не изменится, инфляция стабилизируется на уровне не более 2% в месяц, падение реальных доходов прекратится, а производство стабилизируется на достигнутом уровне. В пользу этих выводов говорят как некоторый рост доходов бюджета в последнее время, так и потенциальная устойчивость платежного баланса. Кроме того, Правительство будет иметь возможность провести переговоры о реструктуризации государственного внешнего долга, которая даст финансовую передышку как минимум еще на один год. Базовый сценарий предполагает, что ни политическая неопределенность, ни социальная напряженность ни приведут к падению налоговой дисциплины или росту бюджетных доходов соответственно, а также к откладыванию реструктуризации банковской системы и реализации запланированных мер структурной политики.

Относительно неблагоприятный, бесперспективный сценарий предполагает новое падение цен на мировых товарных рынках, отсутствие не только финансовой, но и политической поддержки со стороны МФО, серьезную политическую нестабильность в преддверие выборов, а также рост социальной напряженности. По нашим оценкам, в таком сценарии после относительной стабильности в летние месяцы, поддерживаемой напряженным использованием всех ресурсов Правительства и Банка России, осенью начнется повышение инфляции, которая может достигнуть 7-10% в месяц к концу года, дальнейшая девальвация рубля и падение импорта, стагнация (несмотря на это) отечественного производства, дестабилизация бюджетной ситуации как следствие падения налоговой дисциплины и дополнительной (по сравнению с бюджетной программой) индексации расходов, а также новые долговые проблемы, вызванные невозможностью завершить переговоры с кредиторами. В этом сценарии, по всей видимости, будет отложена реализация наиболее существенных структурных реформ, направленных, прежде всего, на развитие конкуренции на товарных рынках за счет повышения финансовой открытости и дисциплины. Этот сценарий базируется не на политических предположениях о последствиях материализации рисков, а на основательных расчетах динамики бюджетного дефицита, платежного баланса и результирующей денежно-кредитной и валютной политики.

Остается еще достаточно широкое поле альтернативных сценариев развития событий. Перспективы финансовой политики будут зависеть не только от воли Правительства и Банка России, но и от ряда внешних и внутренних экономических и политических факторов. В любом случае, контролируя текущую финансовую ситуацию, необходимо сознавать, что для обеспечения основных целей экономической политики – устойчивого роста экономики и соответственно благосостояния – необходимо проведение глубоких экономических преобразований, ни коим образом не связанных с восстановлением социалистических методов перераспределения финансовых ресурсов.

Похожие работы

... активизации банковской деятельности в целом и одновременно к ослаблению банковского надзора или наоборот, что не отвечает принципам антикризисного регулирования. ПРИЧИНЫ ВОЗНИКНОВЕНИЯ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ КРИЗИСОВ Мировой финансово-экономический кризис заставил многих задуматься о его причинах, необходимых мерах по его предотвращению и о путях развития мировой экономики. Действительно, " ...

... научно-техническое сотрудничество, промышленная кооперация, валютно-финансовое, военно-техническое сотрудничество, туризм и т.д. Другими словами, осуществляется глобализация мировой экономики, вызванная развитием экономических связей между странами, либерализацией торговли, созданием современных систем коммуникации и информации, мировых технических стандартов и норм, определяемая тремя основными ...

... в золото (по предложению английских экспертов). Платежные средства в иностранной валюте, предназначенные для международных расчетов, стали называть девизами. Вторая мировая валютная система была юридически оформлена межгосударственным соглашением, достигнутым на Генуэзской международной экономической конференции в 1922г. Генуэзская валютная система функционировала на следующих принципах: 1. Ее ...

... , СНГ, стран Восточной Европы. Международный Валютный Фонд МВФ (International Monetary Fund. IMF) — межправительственная организация, предназначенная для регулирования валютно-кредитных отношений между государствами-членами и оказания им финансовой помощи при валютных затруднениях, вызываемых дефицитом платежного баланса, путем предоставления кратко- и среднесрочных кредитов в иностранной ...

0 комментариев