Навигация

С р е д с т в о с б е р е ж е н и я (н а к о п л е н и я)

61208

знаков

0

таблиц

0

изображений

2.3 С р е д с т в о с б е р е ж е н и я (н а к о п л е н и я)

Я думаю, что пожалуй, не об одной функции денег не написано так много, как о функции средства сбережения или накопления. Например, у А.С. Пушкина в "Скупом рыцаре":

Деньги

Всегда, во всякий возраст нам пригодны;

Но юноша в них ищет слуг проворных

И, не жалея, шлёт туда, сюда.

Старик же видит в них друзей надёжных

И бережёт их как зеницу ока.

Очень важной функцией денег является функция средства накопления, предполагающая образование некоего актива или запаса, оставшихся после продажи товаров и потребления доходов. Деньги выступают здесь в виде отложенного на будущее платежеспособного спроса, покупательной способности.

Деньги могут выполнять эту функцию, поскольку наделены “совершенной ликвидностью”, т. е. в любое время готовы исполнить роль платежного средства и, накопляясь, они не меняют своей номинальной ценности. Конечно, в странах с нарастающей инфляцией деньги нет смысла накапливать, они быстро обесцениваются. В периоды быстрой инфляции деньги как средство накопления теряют свою «привлекательность» несмотря на высокую ликвидность. Если, день ото дня, на доллар, лиру или рубль можно будет купить все меньшее количество товаров, то люди захотят хранить стоимость в денежной форме лишь в течение очень коротких периодов времени. Известно, что иногда, в условиях гиперинфляции, рабочие требуют ежедневной, а не ежемесячной выплаты заработка, чтобы иметь возможность тратить свои деньги до того, как на следующий день вырастут цены. В тех странах, где имеет место гиперинфляция, местная валюта может частично не использоваться как средство накопления, а также как мера стоимости. При подобных обстоятельствах возникает любопытная картина: национальные денежные знаки выполняют функции обращения и масштаба цен, но средством накопления становится более устойчивая иностранная валюта, которую покупают держатели денежных активов.

Итак, средства сбережения - это удивительное свойство денег - их способность победить - или, во всяком случае, обмануть само время. Действительно, деньги дают возможность сохранить часть полученной прибыли на будущее, как бы законсервировать их до тех пор, пока они не потребуются. Конечно, с той же целью доходы можно вложить и в покупку какого-нибудь долговечного товара, например, дома, земельного участка или произведения искусства. Ведь при необходимости их можно продать и получить на руки наличные деньги.

Поэтому сбережение денег как таковых в принципе наиболее удобно, поскольку денежные сбережения могут быть использованы немедленно.

Правда, время пытается отобрать у денег это их чудесное свойство, используя подверженность денег "тяжелой болезни" - инфляции.

2.4 С р е д с т в о п л а т е ж а

Широко используются деньги как средство платежа. Такую функцию деньги выполняют при предоставлении и погашении денежных ссуд, при денежных взаимоотношениях с финансовыми органами (налоговые платежи, получение средств от финансовых органов), а также при погашении задолженности по заработной плате и др. Функцию средства платежа выполняют и наличные деньги, однако преобладающая часть денежного оборота, в котором деньги выступают как средство платежа, приходится на безналичные денежные расчёты между юридическими лицами.

При кажущемся сходстве денег как средства оборота и средства платежа имеются некоторые различия. Так, например, при реализации товара на условиях немедленной оплаты не возникают кредитные отношения. Обратную ситуацию мы можем наблюдать при оплате долгов между участниками операций.

2.5 М и р о в ы е д е н ь г и

Функция мировых денег получила полное развитие с созданием мирового рынка. На этом рынке деньги сбрасывают национальные мундиры, т.е. выступают в виде слитков золота (995 пробы). Парижским соглашением 1867 г. единственной формой мировых денег было признано золото.

Мировые деньги имеют троякое назначение и служат: всеобщим платежным средством; всеобщим покупательным средством; материализацией общественного богатства. В качестве международного платежного средства деньги выступают при расчетах по международным балансам, главным образом по платежному балансу.

Как международное покупательное средство деньги используются при прямой покупке товаров за границей и оплате их наличными (например, при неурожае — покупка зерна, сахара и других продовольственных товаров). В качестве материализации общественного богатства деньги являются средством перенесения национального богатства из одной страны в другую при взимании контрибуций, репараций или предоставлении займов.

В период действия золотого стандарта преобладала практика окончательного сальдирования платежного баланса с помощью золота, хотя в международном обороте применялись в основном кредитные орудия обращения.

В XX в. интенсификация мировых связей расширила внедрение кредитных орудий обращения в международный оборот (вексель, чек и др.). В 1930 г. в Женеве была подписана Международная конвенция о переводных и простых векселях, а в 1931 г. — Международная конвенция, регулирующая выдачу, обращение и оплату чеков.

Однако особенность применения векселей и чеков в международном обороте заключается в том, что они не выполняют роль окончательного платежного средства, как золото. Поэтому исключение желтого металла из международного оборота, когда перестал действовать стихийный механизм регулирования валютных курсов — механизм «золотых точек», привело к сильным колебаниям валютных курсов. Поскольку мировой банкноты не было, место золота заняли путем внеэкономического принуждения ведущие национальные банкноты, главным образом, английский фунт стерлингов и доллар США. С этой целью были использованы международные соглашения, валютные блоки и валютные клиринги.

Первое международное соглашение было подписано в Генуе в 1922 г., когда фунт стерлингов и доллар США были объявлены эквивалентами золота и введены в международный оборот. Второе соглашение заключено в 1944 г. в Бреттон-Вудсе (США). Оно заложило основы послевоенной валютной системы капитализма.

Основой валютных паритетов других национальных единиц был признан доллар США, разменный на золото по официальной цене (35 долл. за тройскую унцию — 31,1 г). Однако уязвимым местом в выполнении долларом и фунтом стерлингов функции мировых денег было противоречие между интернациональным характером валютных связей и национальной природой кредитных денег.

Диктат ведущих национальных валют в международном обороте проявился также в создании валютных блоков.

Стерлинговый блок был создан после отмены золотого стандарта в Англии в 1931 г. Он включал страны Британской империи (кроме доминионов Канады и Нью-Фаундленда, а также Гонконга), государства, тесно связанные с Великобританией (Египет, Ирак, Португалия). Основой валютного блока было поддержание входившими в него странами твердого курса по отношению к валюте страны-гегемона; все расчеты предлагалось производить в этой валюте, которая хранилась в Банке Англии. По такому же принципу действовал Долларовый блок, созданный в 1933 г. после отмены золотого стандарта в США (США, Канада, страны Латинской Америки), а также Золотой блок, возглавляемый Францией.

Во время и после Второй мировой войны на базе валютных блоков возникли валютные зоны — стерлинговая, долларовая. Кроме того, на базе Золотого блока возникла зона франка, появились также зоны голландского гульдена, португальского эскудо, итальянской лиры и испанской песеты.

Валютные клиринги — это расчеты между странами на основе зачета взаимных требований с оплатой сальдо наличными деньгами. Валютные клиринги создавались в годы мирового экономического кризиса 1929—1933 гг. и затем получили большое распространение в форме двусторонних и многосторонних клирингов (Европейский платежный союз с 1950 по 1958 г.), появление которых было вызвано обострением проблемы международной ликвидности, или способности стран оплачивать свои внешние обязательства. В результате 60% международных расчетов велось через валютные клиринги, которые к концу 60-х гг. были ликвидированы в большинстве западноевропейских стран с введением конвертируемости валют.

Новым этапом в развитии западноевропейской интеграции – явилась программа создания валютного и экономического союза, разработанная комитетом Ж. Делора в апреле 1989 года.

План “Делора” предусматривал создание общего рынка, поощрение конкуренции в ЕС, координацию экономической, бюджетной, налоговой политики в целях сдерживания инфляции, стабилизации цен и экономического роста, ограничения дефицита госбюджета и совершенствования методов покрытия.

На основе “плана Делора” к декабрю 1991 года был выработан Маастрихтский договор о Европейском союзе, предусматривающий поэтапное формирование валютно-экономического союза.

Первый этап фактически начался в июле 1990 года одновременно с полной отменой валютных ограничений по движению капиталов в ЕС. Основное внимание уделено сближению уровней экономического развития, снижению темпов инфляции и сокращению бюджетного дефицита.

Второй начался с января 1994 года созданием Европейского валютного института во Франкфурте-на-Майне (Центрального Банка Сообщества) в составе управляющих центральными банками стран-членов.

Определяющим стал 1995 год, когда стали вырисовываться четкие перспективы будущей валюты. В декабре на заседании Европейского Совета в Мадриде было принято решение о введении с 1 января 1999 года единой валюты, а также решен вопрос относительно ее названия. Главы государств и правительств достигли политического компромисса, назвав единую валюту «евро». По мнению всех 15 стран ЕС, оно отражает историческую и культурную общность региона и в то же время является достаточно нейтральным, не вызывая никаких национальных ассоциаций. Против сохранения названия экю решительно выступала Германия, утверждая, что за ним в общественном сознании будет тянуться шлейф прошлых неудач европейской валютной интеграции, валютных кризисов и инфляции. Существовала и другая веская причин а: аббревиатура совпадала с названием старинной французской монеты, чеканившейся в золотом и серебряном исполнении с XIII до первой трети XIX в. и имевшей широкое хождение в Западной Европе. Евромарка также не подошла, так как Французы увидели в этом названии «что- то слишком германское».

Для наличного обращения было решено выпускать семь банкнот достоинством в 5, 10, 20, 50, 100, 200, 500 евро, а также восемь монет достоинством в 1/100, 2/100, 5/100, 1/10, 2/10, 5/10, 1 и 2 евро. Долгое время в ЕС шли дискуссии о виде будущих европейских денег. Были предложения поместить на банкнотах изображение «отцов» Европы и выделить на них участки для национальных символов. Однако и то, и другое могло бы закрепить доминирующее положение крупных стран, а также задеть национальные чувства малых народов и даже навеять воспоминания о столь многочисленных в европейской истории войнах.

В конце 1996 г. Европейский валютный институт одобрил вариант художественного исполнения банкнот евро, основанный на архитектурных стилях Западной Европы. На банкнотах решили изобразить не конкретные архитектурные памятники или сооружения, а их собирательные образы и детали, характерные для европейских архитектурных стилей различных эпох - от древних до современности. Помимо этого, бумажные знаки должны иметь надпись «евро» латинскими и греческими буквами, изображение флага ЕС, реквизиты эмитента и подпись президента ЕЦБ. Они также снабжены соответствующей системой защиты от подделки.

Было решено вводить валюту только в тех странах ЕС, которые будут удовлетворять следующим требованиям:

· Уровень инфляции не превышает более чем на 1,5 % средний уровень в трех странах-членах ЕЭС с наиболее низким уровнем инфляции.

· Государственная задолженность не должна составлять более 60 % от ВВП.

· Государственный дефицит не должен составлять более 3 % от ВВП.

· На протяжении, по меньшей мере, двух лет должны соблюдаться пределы колебаний валютного курса, предусмотренные механизмом обменных курсов, без девальвации по отношению к валюте других стран-членов ЕЭС.

· Долгосрочные процентные ставки не должны превышать более чем на 2 % средний показатель для трех стран с наиболее низким уровнем инфляции.

Условия действительно жесткие, но без их выполнения переход на единую валюту мог сопровождаться перекачкой национального богатства из более развитых стран в менее процветающие, за чем последует обесценивание, а в перспективе - угроза полного краха как собственно валюты, так и экономической системы союза в целом.

Сценарий перехода к новой валюте предусматривал три фазы.

Фаза А началась 2 мая 1998 года с принятием Советом Европы решения о первом составе участников валютного союза, удовлетворяющих вышеперечисленным условиям. Решение было принято, как и предусматривалось, на основе уточненных экономических показателей за 1997 г.

После определения состава участников валютного союза на встрече в Брюсселе было принято решение о создании Европейского центрального банка (ЕЦБ) и фиксации двусторонних обменных курсов 11 стран- участниц валютного союза. Решение о фиксации обменных курсов принято заранее с целью исключить спекуляции накануне 1 января 1999 г. Эти курсы будут использоваться при определении безотзывных конверсионных курсов перевода национальных валют в евро с первого дня ее принятия в качестве единой валюты.

Фаза В началась 1 января 1999 г. Для валют всех стран-участниц был установлен фиксированный обменный курс по отношению к евро, равный 1 экю, существование которой должно было прекратиться с введением евро.

Во время переходного периода (начало 1999-начало 2002 гг.) евро будет использовалось в банковских операциях наряду с национальными валютами. Банки имели возможность осуществлять сделки и предоставлять услуги клиентам в евро с начала 1999 г. Ведение операций в евро стало обязательным только с начала 2002 г.

Фаза С началась 1 января 2002 г. с введением в обращение евробанкнот и евромонет, которые в течение первого полугодия 2002 г. являлись законным средством платежа наряду с национальными банкнотами и монетами, которые вышли из обращения и потеряли статус законного платежного средства после 1 июля 2002 г., 30 июня 2002 года европейцы имели возможность последний раз купить пива и орешков к нему за свои родные марки, песо, гульдены и фунты. С 1 июля для всех операций в обращении остались лишь евро.

Появление евро стало одним из важнейших событий в мировой экономике в конце века. Переход к единой валютной политике и замена национальных денежных знаков на единую европейскую валюту преследуют экономические, социальные и политические цели. Логическим продолжением деятельности ЭВС стало превращение территории ЕС в единое экономическое пространство, в границах которого страны-участницы имеют одинаковые для всех условия деятельности.

Не имея стабильной общей валюты страны Европейского союза вряд ли смогут проводить единую экономическую политику, что является необходимым условием перехода на новый уровень политической интеграции. Неустойчивость курсов западноевропейских валют приводит к тому, что центральные европейские банки вынуждены расходовать часть своих валютных запасов или средства из совместных фондов. Кроме того, при совершении валютных операций банки вынуждены страховаться от валютных потерь и, как следствие, увеличивать свои тарифы и процентные ставки.

На протяжении 90-х годов из-за колебания курсов национальных валют страны ЕС ежегодно недосчитывали 0,5% объема прироста ВВП и теряли тысячи рабочих мест. Подобная ситуация не может способствовать решению проблемы безработицы, которая в целом по ЕС достигает 11%, в то время как в США и Японии - 5,5% и 3,5% соответственно. Фиксирование курсов национальных валют в евро позволяет инвесторам не учитывать валютные риски при оценке эффективности проектов. Это приводит к увеличению количества рентабельных проектов и, следовательно, к снижению безработицы.

Прогнозируемый лидерами ЕС экономический подъем способствует повышению конкурентоспособности европейской продукции на мировом рынке. Решение этой проблемы позволят странам Западной Европы упрочить свои позиции на международном рынке разделения труда и строить свои отношения с США, Японией и странами Юго-Восточной Азии на качественно иной основе.

Появление евро позволяет в значительной степени экономить на издержках обращения национальных валют, так как существование различных валют ежегодно обходилось предприятиям европейских стран в 20-25 млрд. ЭКЮ, включая расходы, связанные с ведением бухгалтерского учета операций с валютами стран ЕС, страхованием валютных рисков, обменными операциями, составлением прейскурантов в различных валютах и т.д.

Начало поэтапного ввода в действие евро облегчило наглядное сравнение цен в странах –участницах валютного союза ЕС. Экспресс-исследование, проведенное организацией потребителей Европейского союза (BEUC), показало, что цены разнятся очень и очень сильно. Исследование носит выборочный характер: сравнивались цены двух ходовых товаров – полуторалитровой бутылки «Кока-Кола» и гамбургера «Биг Мак». Выяснилось, что разрыв в ценах по лимонадам достигает 2,5 раза, а по гамбургерам 1,6 раза. Для любителей питаться «Биг Маками», запивая их «Кока-Колой», самой дорогой страной оказалась Финляндия. Конечно, о разнице цен было известно и прежде. К примеру, уже несколько лет назад была замечена следующая тенденция: пенсионеры государств Северной Европы предпочитают перебираться в южные страны (Испанию, Грецию или Португалию), где продукты питания дешевле и квартплата ниже. Однако различия в ценах не так бросались в глаза из за того, что стоимость выражалась в национальных валютах. Теперь появился гласный «Общий знаменатель».

Изменение валютной структуры резервов Банка России после введения евро зависит от стабильности курса единой европейской валюты. Диверсификация валютных резервов и снижение зависимости от валюты США, несомненно,- положительные явления.

Практические проблемы для российской банковской системы, возникающие в связи с переходом к единой европейской валюте, сводятся к решению операционных вопросов ведения корреспондентских счетов в евро. В этом смысле введение единой европейской валюты ничем не отличается от введения новых национальных валют- процесса.

В целом появление единой европейской валюты, несомненно, отвечает финансовым интересам России. Стабильная евро оказывает благоприятное влияние на ее финансы, позволяет совмещать использование евро в качестве резервной и инвестиционной валюты, преодолеть долларовую монополию в международных расчетах.

Похожие работы

... осуществляются не в золоте непосредственно, а в валютах тех стран, которые на данном этапе играют ведущую роль в мировых экономических связях. “Экономикс” по другому определяет функцию денег: 2-ю и 4-ю ( средства обращения и средства платежа) объединяет в одну и вместе с остальными составляет внутренние функции, а функцию мировых денег представляет отдельно как валютный курс. Бумажные деньги. ...

... рублей) и самолётами развозить их по стране, чтобы успокоить граждан. Деньги как средство обращения обслуживают акты продажи и купли товаров и услуг. К этой посреднической функции непосредственно примыкает и переплетается с ней функция денег как средство платежа - оплата налогов, получение и возврат кредита, выплата зарплаты, пособий, оплата коммунальных услуг. При этом передвижение денег не ...

... , присланном по электронной почте, он спрашивает: 1. Стоит ли вкладывать деньги в экономику России? 2. Укажите причины, которые могут сдерживать экономический рост страны? 3. Есть ли в России безработица, инфляция? Как эти показатели связаны между собой? 4. Как соотносятся между собой рубль и евро? В чем предпочитают сохранять свои сбережения жители России и ...

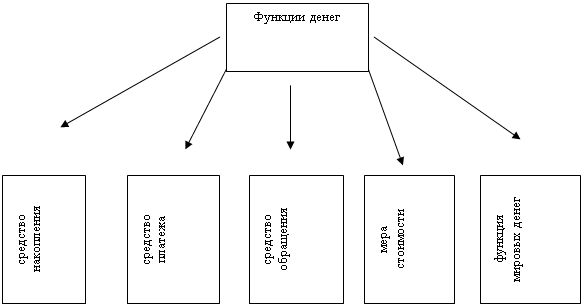

... и валютных клирингов. Валютные клиринги - это система расчетов между странами на основе зачёта взаимных требований в соответствии с международными платежными соглашениями. Итак, все пять функций денег представляют собой проявление единой сущности денег как всеобщего эквивалента товаров и услуг; они находятся в тесной и неразрывной связи между собой. 4. Денежные агрегаты Говоря о сущности ...

0 комментариев