Навигация

Он позволяет инвесторам страховать себя от неблагоприятного изменения цен на рынке спот в будущем (операции хеджеров)

71552

знака

2

таблицы

5

изображений

1. Он позволяет инвесторам страховать себя от неблагоприятного изменения цен на рынке спот в будущем (операции хеджеров).

2. Он позволяет спекулянтам открывать позиции на большие суммы под незначительное обеспечение.

Рынок опционов. Одним из видов срочных сделок являются опционы. Опцион — это двусторонний договор о передаче прав (для покупателя) и обязательство (для продавца) купить или продать определенный финансовый актив по фиксированному курсу в заранее согласованную дату или в течение согласованного периода времени.

Рынок валютных опционов получил широкое развитие в середине 70-х гг. XX в., после введения в большинстве стран вместо фиксированных валютных курсов плавающих (с марта 1973 г.).

Валютный опцион — это контракт, дающий право (но не обязательство) одному из участников сделки купить или продать определенное количество иностранной валюты по фиксированной цене (цена исполнения опциона) в течение некоторого периода времени, в то время как другой участник за денежную премию обязуется при необходимости обеспечить реализацию этого права, будучи готовым продать или купить иностранную валюту по определенной договорной цене.14

1.2.2. Участники рынка.Чтобы дать более полную структурную характеристику валютного рынка, необходимо перечислить его участников и рассмотреть некоторые особенности их деятельности. Остановимся подробнее на данном вопросе. Как правило, выделяют три основные группы участников, каждая из которых не является однородной по своему составу.

Валютный рынок представляет собой преимущественно межбанковский рынок. Поэтому в качестве его основных действующих лиц прежде всего выступают банки и другие финансовые учреждения, которые составляют первую группу его участников. Они могут осуществлять операции как в собственных целях, так и в интересах своей клиентуры. При этом участники могут работать на рынке, вступая в прямой контакт друг с другом, либо действовать через посредников. В этой категории прежде всего выделяются коммерческие банки, особое место в ней занимают центральные банки стран. Кроме того, значительную роль играют различные финансовые учреждения, такие как финансовые филиалы крупных промышленно-финансовых групп, вышедших на мировую арену. Масштабы их деятельности на валютном рынке постоянно возрастают, особенно быстро они росли в последнее десятилетие. Например, крупные компании, действующие в какой-либо области производства (электроника, аэрокосмическая техника, химическое производство, энергетика, автомобилестроение, добыча и переработка энергоносителей и др.) имеют свои банки или финансовые подразделения, работающие на валютном рынке.

Для проведения валютных операций крупные коммерческие банки располагают депозитами в зарубежных финансовых учреждениях, являющихся их корреспондентами. В то же время далеко не все даже крупные банки стран Западной Европы выступают в качестве постоянных участников валютного рынка. Например, во Франции ими являются лишь несколько банков: Креди Лионнэ, Париба, Сосьете женераль, Банк Насьональ де Пари, Эндосюэз и некоторые другие.15

Как уже отмечалось, к первой группе действующих на валютном рынке участников относятся и центральные банки. Они занимают в этой группе особое положение. Прежде всего, по своему статусу они не являются коммерческими учреждениями и уже по этой причине существенно отличаются от коммерческих банков и других финансовых институтов. Центральные банки также обладают в своей структуре подразделением дилинга. Однако валютные операции занимают подчиненное место в деятельности центральных банков, поскольку служат для них преимущественно лишь средством осуществления основных функций и, как правило, не имеют целью непосредственное извлечение дохода.

Кроме того, центральные банки располагают контрагентами иного рода и выполняют иные функции. С одной стороны, они руководствуются распоряжениями своего правительства (в тех странах, где центральный банк не пользуется полной самостоятельностью) или участвуют в проведении согласованной с ним экономической политики (в государствах, где центральный банк более независим). Они также координируют свои действия на валютном рынке с политикой центральных банков других стран (в частности при проведении валютных интервенций) и руководствуются положениями нормативных документов международных финансовых организаций.16

С другой стороны, функцией центральных банков является наблюдение за состоянием валютного рынка и его регулирование. Прежде всего это касается курса национальной валюты, корректировка которого в желаемом направлении осуществляется, в частности, посредством интервенций на валютном рынке, а также с помощью валютных резервов центрального банка. Кроме того, это может затрагивать и операции коммерческих банков страны и других финансовых учреждений, а также брокеров, которые обязаны безоговорочно предоставлять центральному банку соответствующую информацию.

Вторую группу участников валютного рынка составляют независимые брокеры и брокерские фирмы. Помимо проведения собственных валютных операций они осуществляют информационную и посредническую функции, которые тесно взаимосвязаны. Их информационная функция состоит в том, что они сообщают другим участникам рынка курсы валют, по которым последние готовы совершать сделки. Посредническая функция заключается в том, что брокеры сосредоточивают в своих руках распоряжения о продаже и покупке валют и предоставляют полезную информацию дилерам банков, что значительно облегчает деятельность последних. И отдельные брокеры, и брокерские фирмы располагают широкой сетью корреспондентов и получают доход (брокерские комиссионные) по каждой сделке как от продавца, так и от покупателя валюты.

Авторитет того или иного брокера на валютном рынке, как правило, зависит от масштабов его деятельности, численности и солидности его клиентуры, а имена корреспондентов являются предметом коммерческой тайны. Подобная практика представляет особый интерес для некоторых финансовых учреждений, не желающих до определенного момента раскрывать свою позицию по какой-либо валюте. В целом деятельность брокеров способствует оживлению деловой активности и повышению эффективности функционирования валютного рынка. Вместе с тем следует отметить, что роль брокеров на указанном рынке постепенно снижается при одновременном возрастании доли сделок, реализуемых через автоматизированную дилерскую сеть. В настоящее время лишь около 1/3 общего числа валютных операций осуществляется брокерами.

В области валютных операций брокерские фирмы, как и банки, имеют свою структуру, состоящую из отделов, каждый из которых работает с одной или несколькими валютами. Соответственно в рамках отдела каждый брокер специализируется либо на операциях типа "спот", либо занимается сделками на определенный срок, ориентируясь при этом на конкретную группу корреспондентов. Наиболее крупные и известные из брокерских фирм Западной Европы сосредоточены в Лондоне. Это фирмы международного масштаба, имеющие представителей или филиалы не только при лондонской, но и при других валютных биржах

В третью группу участников валютного рынка включают всех, лично не осуществляющих операции с валютами, т.е. тех, кто не выступает здесь непосредственно, а пользуется услугами банков. Прежде всего к ним относятся юридические лица (предприятия промышленности, торговли и других секторов экономики, некоторые финансовые небанковские учреждения), а также физические лица.

Среди финансовых небанковских учреждений, которые непосредственно сами не производят операций на валютном рынке, фигурируют, в частности, пенсионные фонды, страховые общества и фонды хеджирования (или хеджинговые компании). Будучи в состоянии аккумулировать значительные финансовые ресурсы, они также могут действовать на международных рынках и являются важными участниками валютного рынка, действуя через посредников.17

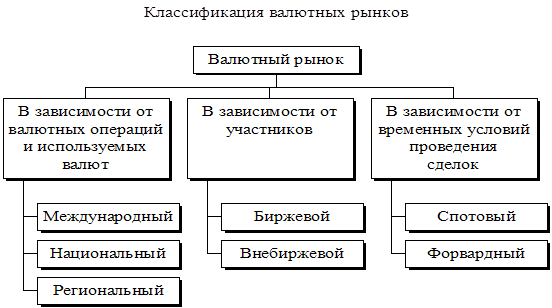

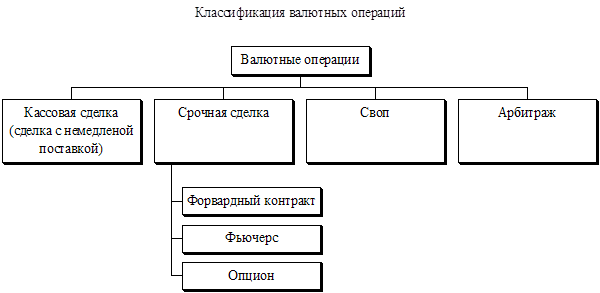

1.2.3. Сегменты валютного рынкаНа валютном рынке осуществляются различные по содержанию операции, которые объединены соответствующими сегментами рынка. Основными сегментами межбанковского валютного рынка являются кассовый рынок (рынок сделок по текущему курсу, или операций телеграфного перевода, именуемый в западной литературе также как рынок "спот") и срочный рынок (или рынок операций на срок).

На кассовом рынке (рынке "слот") покупка и продажа валют происходит на условиях расчета в течение двух рабочих дней после даты заключения сделки и по курсу на момент ее заключения.

Наличный рынок, являясь частью валютного рынка, функционирует также непрерывно. Это означает, что его участники могут покупать или продавать валюту в течение всего времени его работы.

Курс любой валюты устанавливается на рынке "спот" по отношению к доллару США, тогда как между другими валютами в определенный момент прямого соотношения может и не существовать. Несмотря на непрерывный характер валютных операций и постоянное определение курсов валют, в некоторых финансовых центрах существует процедура так называемого "фиксинга", продолжительность которой в разных странах различна. "Фиксинг - это процесс официального определения курсов различных валют, т.е. их котировка во время периодических встреч основных участников рынка, которые проводятся в каждом финансовом центре. Например, в Париже в помещении фондовой биржи с 1977 г. процедура фиксинга происходит ежедневно по рабочим дням в течение приблизительно 30 минут (начало в 13.30 - в зимнее время, и в 14.00 - в летнее). При этом представитель Французского объединения бирж объявляет курсы основных валют (курс продажи и курс покупки по каждой из валют) по отношению к французскому франку, которые затем публикуются в официальном издании Франции.

Разница между курсом продавца и курсом покупателя носит название "спрэд, или "маржа" и представляет собой доход банка, использующего упомянутые котировки при проведении валютных операций. Подобная официальная котировка валют позволяет клиентуре коммерческих банков лучше сориентироваться относительно конъюнктуры валютного рынка и точнее формулировать свои распоряжения банкам.

Курс любой валюты (как правило, по отношению к доллару США) выражается цифрой, включающей четыре знака после запятой, т.е. десятитысячными долями единицы. В этой связи в профессиональной терминологии дилеров используется понятие "пип", т.е. "пункт", обозначающее 1/10000 курса валюты. Например, курс французского франка по отношению к доллару США можно выразить цифрами 5,5950-5,5958, где первая соответствует курсу покупки, а вторая - продажи. При этом курс франка можно представить также и в виде следующего выражения: 5,5950/08, где 08 - это число "пипов", составляющее разницу между курсом продажи и курсом покупки, или "спрэд"("маржа").

Официальная котировка валют (фиксинг) в той или иной форме осуществляется на большинстве бирж в городах Западной Европы: в Амстердаме, Брюсселе, Мадриде, Милане, Париже, во Франкфурте-на-Майне. Однако на крупнейших из них (в Лондоне и Цюрихе) подобная котировка не проводится.

В настоящее время кассовый рынок (рынок "спот") по-прежнему является крупнейшим сегментом валютного рынка. Несмотря на то, что за последние годы объем торгов здесь увеличивался медленнее, чем в других сегментах (рынки валютных фьючерсов и опционов), на долю кассо вого рынка приходится немногим менее половины (около 49%) совокупного оборота валютного рынка.

Другим важным сегментом валютного рынка является срочный рынок (операции на срок). Участники этого рынка принимают на себя обязательства купить и продать валюту по курсу, установленному в момент заключения сделки, но с условием взаимной поставки валют в оговоренный срок. Сделки заключаются либо на срок от трех до семи дней, либо на 1, 2, 3, 6, 9, 12 и 18 месяцев, либо на два или три года, на пять лет.

Объектом подобных сделок обычно может служить любая свободно конвертируемая валюта. Однако чем продолжительнее срок сделки, тем на меньшее число валют она может распространяться. Дело в том, что одной из двух основных целей срочных сделок, помимо извлечения спекулятивной прибыли, является прежде всего страхование от возможного риска, вызванного изменением курсов валют. Поэтому при сроках от трех дней до шести месяцев возможно заключать сделки практически по всем конвертируемым валютам, используемым в международных расчетах. В проведении операций сроком на один и два года почти не используются такие валюты, как австрийский шиллинг, бельгийский франк, испанская песета, итальянская лира, португальское эскудо, а также денежные единицы скандинавских стран. В контрактах на срок свыше двух лет применяются лишь ведущие валюты: доллар США, немецкая марка, швейцарский франк, японская йена и английский фунт стерлингов.

Как правило, при осуществлении срочных операций банки требуют от клиентов определенных гарантий в виде соответствующих вкладов (за исключением тех случаев, когда контрагентом является другой банк или финансовое учреждение). Потребность в подобных гарантиях увеличивается, когда курсы валют, лежащих в основе сделки на срок, испытывают значительные колебания.18

Валюты с поставкой в определенный срок не имеют официальной котировки, их курсы складываются под влиянием рыночных сил, а поэтому они отличаются от кур сов валют с немедленной поставкой (операции "спот"). Сделки на любой срок свыше двух рабочих дней получили название форвардных операций. При этом если курс валюты по ним выше действующего курса "спот", то говорят, что такая валюта котируется с премией, если же он ниже курса по кассовым операциям, то речь идет о дисконте.

В условиях стабилизации конъюнктуры валютного рынка объем срочных операций сокращается по сравнению с наличными сделками. Наоборот, при значительных колебаниях курсов валют на рынке "спот" объем форвардных сделок возрастает. Так, в последние годы в связи с усилением дестабилизирующих явлений на валютном рынке объем срочных операций увеличивался быстрее, чем объем кассовых сделок.

На форвардном рынке имеют место два вида валютных операций. К первому виду относятся обычные форвардные сделки, которые предусматривают покупку или продажу валюты со сроками выплаты более двух дней. Второй вид - это операции "своп", представляющие собой одновременную покупку и продажу валюты с различными сроками расчетов. При этом в качестве контрагента всегда выступает одно и то же лицо. Сделка "своп" может быть определена и как сочетание сделок типа "спот" и форвардных операций (классический вид операции: "своп"= сделка "спот" + "форвард

Необходимо отметить, что помимо традиционных операций типа "спот" и форвардных сделок в 70-х годах на валютном рынке появились относительно новые виды сделок (так называемые стандартные контракты): валютные фьючерсы и опционы. На их основе сложились соответствующие сегменты рынка.

Валютные фьючерсы предоставляют владельцу право и налагают на него обязательства по поставке некоторого количества валюты к определенному сроку в будущем по согласованному валютному курсу. Внешне фьючерсы очень похожи на форвардные сделки, однако между ними существуют следующие различия:

фьючерсы более стандартизованы, так как характеризуются стандартным объемом валют и сроками расчета;

фьючерсы проводятся на организованных рынках (фьючерсных биржах);

дилеры по фьючерсным сделкам не ведут торговлю непосредственно с другими дилерами, поскольку в качестве посредников между ними выступают клиринговые компании.

Валютные опционы дают владельцу право, но не налагают никаких обязательств по покупке (сделка с предварительной премией, опцион покупателя) и по продаже (сделка с обратной премией, опцион продавца) валюты к определенному сроку в будущем по согласованному валютному курсу.

Основными различиями между фьючерсами и опционами являются следующие:

владелец опциона имеет возможность купить или продать валюту, но не обязан делать этого;

для того чтобы купить или продать опцион, необходимо заплатить одной из сторон дополнительную премию. Это означает, что опцион в отличие от фьючерса имеет определенную цену;

торги по опционам в основном проводятся на внебиржевом рынке ценных бумаг.

Рассмотренные сегменты валютного рынка в современных условиях претерпевают дальнейшую эволюцию. Как уже отмечалось, кассовый рынок практически все еще сохраняет первое место по объему операций среди других сегментов в общем обороте валютного рынка. В то же время форвардный рынок, охватывающий обычные форвардные сделки и рынок операций "своп", в начале 90-х годов развивался значительно быстрее, чем кассовый рынок ("спот"). Прежде всего это относится к рынку сделок "своп", который стал вторым по объему сегментом валютного рынка (около 40% оборота в 1992 г.) после рынка кассовых операций. Объем сделок с валютными опционами также существенно возрос, хотя относительно других сегментов его доля в общем обороте валютного рынка остается пока скромной.19

1.2. Функциональная характеристика валютного рынкаВалютный рынок выполняет следующие основные функции:

1. обслуживание международного оборота товаров, услуг и капиталов;

2. формирование валютного курса на основе спроса и предложения на валюту;

3. хеджирование (страхование) от валютных и кредитных рисков;

4. проведение денежно-кредитной политики (центральные банки, ФРС, казначейства);

5. получение прибыли в виде разницы курсов валют и процентных ставок по различным долговым обязательствам (коммерческих банков, предприятий).

С организационно-функциональной точки зрения (как результат реализации экономических функций) валютные рынки обеспечивают обслуживание международного оборота товаров, услуг, работ; своевременное осуществление международных расчетов; взаимосвязь различных рынков; стихийное определение валютных курсов путем балансирования спроса и предложения; предоставление механизмов защиты от валютных рисков; диверсификацию валютных резервов банков, предприятий и государства; валютную интервенцию; использование рынка государствами для целей их денежно-кредитной и экономической политики; получение прибыли в виде разницы курсов валют и процентных ставок; регулирование валютных курсов национальной валюты к иностранным валютам (государственное и рыночное); проведение валютной политики, направленной на государственное регулирование указанной области экономики и другие мероприятия. (см. Приложение 2,3)

С организационно-институционной точки зрения валютные рынки представляют собой совокупность уполномоченных банков, инвестиционных компаний, бирж, брокерских контор, иностранных банков, осуществляющих валютные операции.

С организационно-технической точки зрения валютный рынок представляет собой совокупность коммуникационных систем, связывающих между собой банки разных стран, осуществляющих международные расчеты и другие валютные операции.

Итак, с одной стороны, внешний валютный рынок — это самый большой, децентрализованный финансовый рынок в мире, на котором осуществляется международная торговля и обмен иностранных валют (объемы операций на валютных рынках не публикуются, однако, по мнению специалистов, совокупный валютный рынок имеет обороты примерно 100—200 млрд. долларов в день).

Кроме коммерческих банков, важнейшими участниками валютного рынка являются центральные банки развитых государств. Помимо обслуживания нужд правительства они проводят операции в рамках официальной денежно-кредитной политики. Представителями государства могут быть внешнеторговые банки и другие учреждения.

Важную роль в формировании валютного рынка играют брокерские фирмы. Вообще, межбанковский рынок делится на прямой и брокерский. Поэтому составным звеном в институциональной структуре валютного рынка являются брокерские фирмы, через которые до недавнего времени проходило примерно 30% валютных операций. Брокерские фирмы взимают за посредничество определенные комиссионные проценты. С развитием электронных средств межбанковской связи при осуществлении валютных операций роль брокерских фирм на межбанковском рынке снизилась, хотя они продолжают играть важную роль в операциях физических лиц и мелких предприятий.20

Глава II. Валютный рынок РФ. 2.1. Cтруктурная характеристика валютного рынка РФ.

Основными составляющими валютного рынка в России выступают:

- рынок наличной валюты;

- рынок безналичной валюты.

Рынок наличной валюты представлен валютно-обменными операциями физических лиц через коммерческие банки и банкнотными сделками, совершаемыми коммерческими банками в целях пополнения валютно-кассовой наличности.

Рынок безналичной валюты состоит из рынка наличных сделок (спот-рынок) и срочный рынок. В свою очередь срочный рынок делится на биржевой рынок, на котором совершаются фьючерсные сделки, и внебиржевой – совершаются форвардные сделки. Также необходимо отметить о совершении опционных сделок на срочных рынках.

Основным законодательным актом в области валютных отношений Российской Федерации является Закон РСФСР от 9 октября 1992 г. «О валютном регулировании и валютном контроле», а также другие законы и подзаконные акты. В Законе определены основные понятия: иностранная валюта и валютные ценности, текущие операции платежного баланса, капитальные операции, а также ключевые понятия валютного законодательства — «резидент» и «нерезидент», имеющие различные режимы валютного регулирования.

Валютные ценности — это иностранная валюта, ценные бумаги в иностранной валюте, а также драгоценные металлы — золото, серебро, платина, металлы платиновой группы в любом виде, за исключением ювелирных и других бытовых изделий, а также лом таких изделий.

Резиденты — это:

- физические лица, имеющие постоянное местожительство в РФ, в том числе временно находящиеся вне России;

- юридические лица, созданные а соответствии с законодательством России, с местонахождением в РФ;

- предприятия и организации, не являющиеся юридическими лицами, созданы в соответствии с законодательством Российской Федерации, с местонахождением в России;

- находящиеся за пределами России филиалы и представительства вышеуказанных резидентов;

- дипломатические и иные представительства РФ, находящиеся за пределами РФ.

Нерезиденты — это:

- физические лица, имеющие постоянное местожительство за пределами РФ, в том числе временно находящиеся в РФ;

- юридические лица, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами РФ;

- предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами РФ;

- находящиеся в РФ филиалы и представительства вышеуказанных нерезидентов;

- находящиеся в РФ иностранные дипломатические и иные иностранные представительства, а также международные организации, их филиалы и представительства.

Операции в иностранной валюте и с ценными бумагами в иностранной валюте подразделяются на текущие валютные операции и валютные операции, связанные с движением капитала.

К текущим валютным операциям относятся:

- переводы в РФ и из РФ иностранной валюты для осуществления расчетов без отсрочки платежа по экспорту и импорту товаров, работ, услуг, а также осуществление расчетов, связанных с кредитованием экспортно-импортных операций на срок не более 180 дней;

- получение и предоставление финансовых кредитов на срок не более 180 дней;

- переводы в РФ и из РФ процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала;

- переводы неторгового характера в РФ и из РФ, включая перевод сумм заработной платы, пенсий, алиментов, наследства, а также другие аналогичные операции.

В валютные операции, связанные с движением капиталов, входят:

- прямые инвестиции — вложения в уставный капитал предприятия с целью извлечения дохода и получения прав на участие в управлении предприятием;

- портфельные инвестиции — приобретение ценных бумаг;

- переводы в оплату прав собственности на здания, сооружения и иное имущество, включая землю и ее недра, относимое по законодательству страны его местонахождения к недвижимому имуществу, а также иные права на недвижимость;

- предоставление и получение отсрочки платежа на срок более 180 дней по экспорту и импорту товаров, работ, услуг;

- предоставление и получение финансовых кредитов на срок более 180 дней;

- все иные валютные операции, не являющиеся текущими валютными операциями.

Валютные операции в России осуществляют только уполномоченные коммерческие банки, т. е. банки и иные кредитные учреждения, получившие лицензии Центрального банка России на проведение валютных операций.

Существуют три вида валютных лицензий: внутренние, расширенные и генеральные. Наибольшие права предоставляет генеральная валютная лицензия.

На проведение операций с золотом требуется также специальная лицензия ЦБ.

Валютные ценности могут находиться в собственности как резидентов, так и нерезидентов.

Покупка и продажа иностранной валюты проводятся через уполномоченные коммерческие банки. Сделки купли-продажи иностранной валюты могут осуществляться непосредственно между уполномоченными банками, а также через валютные биржи, действующие в порядке и на условиях, устанавливаемых ЦБ России. При этом покупка и продажа иностранной валюты, минуя уполномоченные банки, не допускаются.

Валютное регулирование, осуществляет Центральный банк России. Он устанавливает порядок обязательного перевода, вывоза и пересылки иностранной валюты и ценных бумаг в иностранной валюте, принадлежащих резидентам; выдает валютные лицензии; проводит валютные интервенции на главных валютных биржах страны — ММВБ и Санкт-Петербургской бирже.

Валютный контроль осуществляется органами валютного контроля и их агентами. Органами валютного контроля является Центральный банк России, а также правительство РФ. Агентами валютного контроля выступают организации, которые в соответствии с законодательными актами могут осуществлять функции валютного контроля. Агенты валютного контроля подотчетны соответствующим органам валютного контроля. Основной агент валютного контроля — Федеральное агентство по валютному и экспортному контролю. Законодательной основой валютного контроля выступает Инструкция по валютному импортному контролю, направленная на совершенствование учета и контроля за импортными операциями. Расчеты так же, как и по экспорту, осуществляются только через уполномоченные банки, оформившие с импортерами паспорта сделок. Уполномоченный банк производит платежи по импортному контракту, открытие импортных аккредитивов и выдачу банковских гарантий только при наличии подписанного паспорта сделки. Оплата импортируемого товара по контракту импортера может производиться только со счета импортера в его уполномоченном банке или банком-корреспондентом, действующим по его поручению. Это позволит резко уменьшить утечку валюты за рубеж.

Внутренний валютный рынок России состоит из внутренних региональных рынков. Он представлен, прежде всего, валютными биржами в Санкт-Петербурге, Ростове-на-Дону, Екатеринбурге, Новосибирске и Владивостоке. Состояние валютного рынка РФ зависит от смены международных валютных курсов, важнейшее значение в процессе курсообразования принадлежит ММВБ.

Главенствующее значение на рынке имеет рубль, как национальная валюта. Российский рубль продолжает оставаться замкнутой валютой. Вывозить его в зарубежные развитые и развивающиеся государства можно только в небольших количествах. Рубль не является валютой международных расчетов. Он не может служить валютой цены и валютой платежа во внешнеторговых контрактах. Банки развитых западных стран не имеют счетов в рублях в своих странах.

В России фактически уже имеется внутренняя конвертируемость рубля при наличии ряда валютных ограничений. Для перехода к полной конвертируемости рубля потребуется политико-экономическая и финансовая стабилизация, накопление существенных золотовалютных резервов, отработка валютного механизма сотрудничества со странами СНГ. В 1996г. Россия подписала ст. VIII Устава МВФ, в результате чего рубль стал конвертируемой валютой в платежах и переводах.

В настоящее время в России действует режим плавающего валютного курса, который зависит от спроса и предложения на валютных биржах страны, прежде всего на ММВБ. Курс рубля к конвертируемым валютам обеспечивает связь экономики России с мировым рынком. (см. Приложение 5)

На валютном рынке Российской Федерации действуют различные институты, уполномоченные банки Российской Федерации, иностранные банки и инвестиционные компании, биржи, брокерские конторы.21

2.2. Функциональная характеристика валютного рынка РФ.Валютный рынок представляет собой официальный финансовый центр, где сосредоточена купля-продажа валют и ценных бумаг в валюте на основе спроса и предложения на них. С функциональной точки зрения валютные рынки обеспечивают своевременное осуществление международных расчетов, страхование от валютных рисков, диверсификацию валютных резервов, валютную интервенцию, получение прибыли их участниками в виде разницы курсов валют. С институциональной точки зрения валютные рынки представляют собой совокупность уполномоченных банков, инвестиционных компаний, бирж, брокерских контор, иностранных банков, осуществляющих валютные операции. Уполномоченный банк - это коммерческий банк, получивший от Центрального банка России лицензию на проведение операций с иностранной валютой.

Операции на валютном рынке проводятся между банками (межбанковские валютные расчеты) и банками со своими клиентами.

С организационно-технической точки зрения валютный рынок представляет собой совокупность телеграфных, телефонных, телексных, электронных и прочих коммуникационных систем, связывающих между собой банки разных стран, осуществляющих международные расчеты и другие валютные операции. Эффективность операций на валютном рынке во многом определяется его видом.

В Российской Федерации официальный валютный курс рубля устанавливается с помощью фиксинга.

Фиксинг осуществляется Центральным банком России на Московской межбанковской валютной бирже (ММВБ) и представляет собой определение курса доллара США к рублю.

Курс фиксинга является единым курсом Центрального банка России. Через него, используя информацию о кросс-курсах агентства "Рейтер" (REUTER), он выводит курс рубля к остальным валютам. Валютный фиксинг происходит два раза в неделю - во вторник и четверг. В день валютного фиксинга Центральный банк России сообщает курсы ведущих свободно конвертируемых валют к рублю через публикацию в Российской газете, в Российских вестях и др.

Биржевой валютный рынок - это организованный рынок, который представлен валютной биржей. Валютная биржа-предприятие, организующее торги валютой и ценными бумагами в валюте. Биржа не является коммерческим предприятием. Ее основная функция заключается не в получении высокой прибыли, а в мобилизации временно свободных денежных (рублевых, валютных) средств через продажу валюты и ценных бумаг в валюте и в установлении курса валюты, т.е. ее рыночной стоимости.

Биржевой валютный рынок имеет ряд достоинств: является самым дешевым источником валюты и валютных средств; заявки, выставляемые на биржевые торги, обладают абсолютной ликвидностью.

Ликвидность валюты и ценных бумаг в валюте означает способность их быстро и без потерь в цене превращаться в рубли.

Указанные выше достоинства биржевого валютного рынка России обусловлены следующими факторами:

законодательно установленным требованием по обязательной продаже части (50%) валютной выручки от экспорта товаров, работ, услуг;

ограниченным количеством валютных бирж (т.е. торговых площадок), на которых производятся операции по купле-продаже (конверсии) валюты;

использованием государством Московской межбанковской валютной биржи для установления официального обменного курса рубля к доллару, а на основе его через систему кросс-курсов к другим валютам;

контролем за торгами на ММВБ со стороны Центрального банка России, который использует валютные ресурсы государства для регулирования соотношения рубля и доллара и тем самым гарантирует, что все выставленные на бирже для покупки доллары США будут куплены.

Внебиржевой валютный рынок организуется дилерами, которые могут быть или не быть членами валютной биржи и ведут его по телефону, телефаксу, компьютерным сетям.

Биржевой и внебиржевой рынки в определенной степени противоречат друг другу и в то же время взаимно дополняют друг друга. Это связано с тем, что, выполняя общую функцию по торговле валютой и обращению ценных бумаг в валюте, они применяют различные методы и формы реализации валюты и ценных бумаг в валюте.

Достоинства внебиржевого валютного рынка заключаются в:

достаточно низкой себестоимости затрат на операции по обмену валют. Дилеры банков часто используют очные валютные аукционы на бирже для снижения собственных затрат на валютную конверсию путем заключения договоров купли-продажи валюты по биржевому курсу до начала торгов на бирже. На бирже с участников торгов взимаются комиссионные, сумма которых находится з прямой зависимости от суммы проданных валютных и рублевых ресурсов. Кроме того, законом установлен налог на биржевые сделки. Во внебиржевом рынке для уполномоченного банка после того, как быя найден контрагент по сделке, операция валютной конверсии осуществляется практически бесплатно;

более высокой скорости расчетов, чем при торговле на валютной бирже. Это связано прежде всего с тем, что внебиржевой валютный рынок позволяет проводить сделки в течение всего операционного дня, а не в строго определенное время биржевой сессии. Например, акционерное общество "Межбанковский финансовый дом" как участник внебиржевого валютного рынка заключает контракт на куплю-продажу валюты по плавающему курсу. В нем фиксируется только сумма продаваемой валюты без указания курса сделки. В качестве обменного валютного курса обычно используется курс, который установится на следующих торгах на ММВБ. Расчеты по таким сделкам происходят после того, как установится курс на ММВБ. В результате этого создаются условия единой технологической цепочки, использование которой позволяет валютным дилерам банков осуществлять операции по обмену валюты в течение всего операционного дня, совмещая преимущества биржевого и внебиржевого валютного рынка.

С переходом России к рыночной экономике срочная торговля в сфере валютных операций постепенно расширяется, и этому способствует ряд факторов:

во-первых, рынок срочных контрактов позволяет производителям и потребителям различной продукции избежать или уменьшить ценовой риск при реализации или приобретении товаров;

во-вторых, рынок срочных контрактов позволяет экспортерам и импортерам избежать или уменьшить риск при изменении валюных курсов. Немаловажную роль в увеличении активности на этом рынке должны сыграть и иностранные инвесторы, заинтересованные во вложениях в российские финансовые инструменты и хеджировании курса рубля к иностранным валютам с целью репатриации прибыли;

в-третьих, рынок срочных контрактов служит одним из механизмов, стабилизирующих само функционирование рыночной экономики, в том числе ее финансового сектора, так как позволяет владельцам финансовых активов застраховать риск падения их курсовой стоимости, а заемщикам и кредиторам — риск изменения процентной ставки.

Рассматривая валютный рынок Российской Федерации, следует указать на новую роль и особое место российского рубля в странах ближнего зарубежья. Российский рубль имеет сегодня для стран СНГ такое же значение, что и американский доллар для Российской Федерации. Если бы центральные банки стран СНГ располагали достаточным запасом российских рублей, то они могли бы поддерживать курс своих валют достаточно стабильным.

Однако такого запаса в настоящее время нет и национальная валюта стран СНГ быстро обесценивается.

Для национальных валют стран СНГ отрицательные последствия имеет неплатежеспособность российских хозяйствующих субъектов. Страны СНГ намного больше заинтересованы иметь рубли для покупки российских товаров, чем Россия их национальные валюты для своих приобретений в ближайшем зарубежье. Страны СНГ с удовольствием продают свою продукцию за рубли. Если бы они требовали за нее национальные деньги, тогда бы на российской валютной бирже был бы более высокий спрос на эти валюты. 22

Заключение.

Таким образом, можно сказать, что валютный рынок - это механизм, с помощью которого устанавливаются правовые и экономические взаимоотношения между потребителями и продавцами валют. Это является его основной функциональной характеристикой. Кроме того, валютный рынок выполняет следующие функции:

Своевременное осуществление международных расчетов.

Регулирование валютных курсов.

Диверсификация валютных резервов.

Страхование валютных рисков.

Получение прибыли участниками валютного рынка в виде разницы курсов валют.

С точки зрения структуры, валютный рынок можно характеризовать с различных позиций: содержания, сегментов и участников.

Валютный рынок в России нельзя назвать развитым сравнительно с мировым, однако он выполняет некоторые функции внутреннего валютного рынка и имеет структурированную систему во многом аналогичную другим системам валютных рынков.

Список литературы.

Авдокушин Е.Ф. Международные экономические отношения: М.: 1999

Акопова Е.С., Воронкова О.Н. Мировая экономика и международные экономические отношения. Ростов-на-Дону: 2000.

Бабич А.М., Павлова Л.Н. Финансы: Учебник – М.: 2000.

Балабанов И. Т. Валютный рынок и валютные операции в России. М., 1994.

Букато В.И., Львов Ю.И. Банки и банковские операции в России / Под ред. М.Х. Лапидуса. – М.: 1996.

Бункина М.К. Деньги. Банки. Валюта М.: 1994.

Бункина М.К., Семенов В.А. Макроэкономика: Учеб. пособие.- М.:1995.

Долан Э.Дж., Кэмпбелл К.Д., Кэмпбелл Р.Дж. Деньги, банковское дело и денежно-кредитная политика. М.- Л., 1999.

Дробозина Л.А., Окунева Л.П. Финансы. Денежное обращение. Кредит М.: 2000.

Линдерт П.Х. Экономика мирохозяйственных связей. М., 1992.

Лиховидов В.Н. Фундаментальный анализ мировых валютных рынков: методы прогнозирования и принятия решений. М: 2000

Пебро М. Международные экономические, валютные и финансовые отношения. М., 1997.

Российская банковская энциклопедия. М., 1995.

Симонов Ю.Ф. Носко Б.П. Валютные отношения. Ростов-на Дону: 2001

Соколова О.В. Финансы, деньги, кредит. М.: 2000.

Фишер II. С., Дорнбуш Р., Шмалензи Р. Экономика. М., 1993.

Валютный рынок и валютное регулирование / под ред. Платонова И.Н. М: 1996

Международные валютно-кредитные и финансовые отношения/Под ред. Л.Н.Красавиной. М., 1994.

Навой А. Валютный рынок.// Рынок ценных бумаг- 2002.- №1.

Евстигнеев В. Р. Мировая валютная-кредитная система и Россия // Мировая экономика и международные отношения. 2000 № 10.

Медведева М.Б. Валютная биржа-организатор торговли на рынке негосударственных ценных бумаг.// Финансы и кредит-2002.

Щеголева Н.Г. Развитие российского валютного рынка на современном этапе.// Финансы и кредит- 2002.- №2.

1 Наговицин А.Г., Иванов В.В. Валютный курс: факторы, динамика, прогнозирование. М., 1995

2 Международные валютно-кредитные и финансовые отношения: Учебник. /Под ред. Л.Н. Красавиной.— М., Финансы и статистика. 1994, с. 336.

3 Российская банковская энциклопедия. М., 1995.

4 Эти правила периодически меняются по мере развития всей международной валютной системы

5 Бункина М.К., Семенов В.А. Макроэкономика: Учеб. пособие.- М.:1995.

6 Букато В.И., Львов Ю.И. Банки и банковские операции в России / Под ред. М.Х. Лапидуса. – М.: 1996.

7 Балабанов И.Т: Валютный рынок и валютные операции в России. М., 1994.

8 Соколова О.В. Финансы, деньги, кредит. М.: 2000.

9 Симонов Ю.Ф. Носко Б.П. Валютные отношения. Ростов-на Дону: 2001

10 Долан Э.Дж., Кэмпбелл К.Д., Кэмпбелл Р.Дж. Деньги, банковское дело и денежно-кредитная политика. М.- Л., 1999.

11 Дробозина Л.А., Окунева Л.П. Финансы. Денежное обращение. Кредит М.: 2000.

12Акопова Е.С., Воронкова О.Н. Мировая экономика и международные экономические отношения. Ростов-на-Дону: 2000.

13 Валютный рынок и валютное регулирование: Учебное пособие. / Под ред. И.Н. Платоновой. М., 1996.

14Балабанов И. Т. Валютный рынок и валютные операции в России. М., 1994.

15 Пебро М. Международные экономические, валютные и финансовые отношения. М., 1997.

16 Линдерт П.Х. Экономика мирохозяйственных связей. М., 1992.

17 Бункина М.К. Деньги. Банки. Валюта М.: 1994.

18 Авдокушин Е.Ф. Международные экономические отношения: М.: 1999

19 Бабич А.М., Павлова Л.Н. Финансы: Учебник – М.: 2000.

20 ' Валютный рынок и валютное регулирование. Под ред. Платоновой И.Н., — М., 1996

21 Евстигнеев В. Р. Мировая валютная-кредитная система и Россия // Мировая экономика и международные отношения. 2000 № 10.

22 Щеголева Н.Г. Развитие российского валютного рынка на современном этапе.// Финансы и кредит- 2002.- №2.

Похожие работы

... . foreign exchange market, forex) по свободным ценам. Становление системы плавающих курсов привело к трём существенным итогам: 1. Импортёры, экспортёры и обслуживающие их банковские структуры были вынуждены стать регулярными участниками валютного рынка, поскольку изменения курсов валют могут сказаться на финансовых результатах их работы как с положительной, так и с отрицательной стороны. ...

... и взимания экспортных пошлин». В Законе «О валютном регулировании и валютном контроле» даны определения внутреннего валютного рынка России, определены принципы осуществления валютных операций в РФ, права и обязанности юридических и физических лиц в отношении владения, пользования и распоряжения валютными ценностями, ответственность за нарушение валютного законодательства. Валютные операции должны ...

... . Оборотной стороной этого было постепенное уменьшение роли иностранной валюты в качестве инвестиционного актива. В итоге операции с рублевыми инструментами заняли на российском финансовом рынке преобладающее место. Функции валютного рынка стали ограничиваться обслуживанием реальной внешнеэкономической деятельности. В 1997 г. в связи с массированным притоком в Россию иностранного капитала, ...

... рынка являются банки, поэтому, в основном, российский валютный рынок является межбанковским. В настоящий момент в РФ продолжается поиск оптимального сочетания государственного регулирования операций участников валютного рынка и рыночной инициативы. Укрепляется законодательная база, определяющая основные правила поведения его участников. Несмотря на ее противоречивость, отток капитала за границу ...

0 комментариев