Навигация

Банковский маркетинг и проблемы его совершенствования

182582

знака

0

таблиц

0

изображений

ВВЕДЕНИЕ

Маркетинг как комплексная, равносторонняя и целенаправленная деятельность в области производства и рынка обеспечивает решение конкретных рыночных задач наиболее рациональным в конкретной ситуации путем. В качестве совокупности отработанных практикой методов изучения рынка, поиска новых идей в производстве и реализации товаров, услуг, глубокого изучения потребностей покупателей, клиентов и их удовлетворения благодаря производству и предложению новых товаров и услуг, а также как средства умелой организации связей производителей и потребителей, постоянного совершенствования системы сбыта маркетинг призван сыграть выдающуюся роль в преобразовании всех хозяйственных отношений на российском рынке.

Маркетинг известен как система управления и организации деятельности компаний, фирм, банков, всесторонне учитывающая происходящие на рынке процессы. Банковский маркетинг в силу его специфики представляет собой особую отрасль маркетинга. Это внешняя и внутренняя идеология, стратегия, тактика и политика деятельности банка, определяемая конкретной общественно-политической и экономической ситуацией. Последние изменения в банковских системах стран с развитой рыночной экономикой, реальная хозяйственная ситуация в России сегодня привели к жизненной необходимости освоения коммерческими банками самых современных приемов и способов маркетинга. На это ориентируют универсализация банковской деятельности, выход ее за границы традиционных операций, усиление конкуренции с иностранными банками, появление у банков конкурентов в лице небанковских учреждений, отток вкладов из банков в результате развития рынка ценных бумаг.

В настоящее время вопросам маркетинга посвящено большое количество работ, где даются различные его определения. В этих определениях понятие банковского маркетинга дается недостаточно четко и находится в диапазоне от задач банка по развитию рынка до комплексной программы деятельности банка в целом. На мой взгляд, целесообразно и логично говорить о банковском маркетинге с одной стороны, как о конкретной деятельности по изучению рынка и продвижению на нем банковских услуг и, с другой – об использовании концепции маркетинга в деятельности банка, если она ориентирована в первую очередь на изучение и удовлетворение потребностей клиентов.

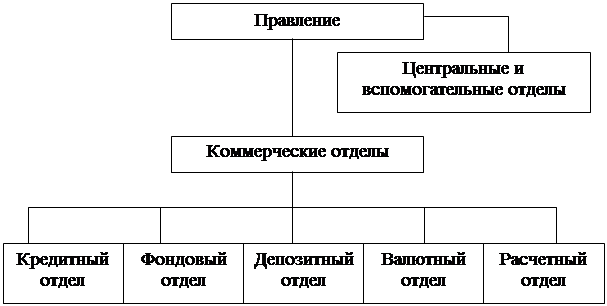

Такой подход к определению банковского маркетинга подтверждается приводимой в литературе структурой коммерческих банков, включающий отдел маркетинга и связей с клиентурой или управление маркетинга, состоящее из отдела связи с клиентурой, отдела услуг и рекламы и отдела рыночной конъюнктуры, которое должно решать следующие задачи:

обеспечивать установление контактов с новой клиентурой;

способствовать развитию деловых связей;

проводить аналитические исследования, связанные с содействием внедрению новых операций и банковских услуг;

изучать рыночную конъюнктуру;

оказывать организационную и консультационную помощь клиентам.

То есть, деятельность маркетинговых служб включает анализ рынка банковских услуг во всех указанных его аспектах (маркетинговые исследования), разработку рекомендаций для руководства банка по принятию необходимых управленческих решений, разработку плана маркетинга и осуществление мероприятий по продвижению (обеспечению продажи) банковских услуг и другое.

При этом нужно отметить, что результаты продвижения услуг банка на рынке и его борьбы за клиентов будут зависеть от множества условий, рассматриваемых в работе.

Следует учитывать, что банковский маркетинг самым тесным образом связан со всей деятельностью банка и ее управлением (банковским менеджментом), включая как управление операциями, так и управление персоналом. Действительно, сотрудники банка непосредственно занимающиеся продвижением банковских услуг на рынке, могут затратить большие усилия и средства на рекламу и личное общение с потенциальными клиентами банка с целью убедить их воспользоваться его услугами, в результате чего возможные клиенты придут в банк. Однако в следствие невнимательного отношения к ним сотрудников банка, несоответствия предлагаемых услуг тому, что они ожидали на основе рекламных обращений, а также других причин у них может сложиться неблагоприятное впечатление о банке и они откажутся от взаимодействия с ним. Поэтому, как подчеркивается в специальной литературе и выступлениях в прессе руководителей различных коммерческих банков, деятельность всех сотрудников банка должна основываться на концепции маркетинга, ориентированной на потребителя.

Поэтому для формирующегося рынка России наиболее приемлем сегодня так называемый маркетинг – микс, который гарантирует комплексное воздействие всех внутренних и внешних факторов на рынок, охватывая основные элементы маркетинга, такие как:

политика продута: услуга, которая рассматривается как часть ассортимента. При этом услуга, ее характеристики оцениваются со всех сторон;

политика цен: изучение всех факторов и условий продаж, существующих по отношению к данной услуге, банку;

политика распределения: средства доставки услуги на рынок, каналы распространения услуг;

политика коммуникативности: реклама, средства продвижения услуги, мероприятия для создания благоприятного общественного мнения о банке и т.д.

Конечно, реализовать маркетинг – микс на практике сложнее, чем допустим, такой метод маркетинга, как маркетинг, ориентированный на продукт, изделие или услугу. Но России, ее менеджерам, предпринимателям, банкирам предстоит осваивать самые современные приемы и методы управления, чтобы быстрее ликвидировать дистанцию между состоянием ее сегодняшней экономики и уровнем хозяйства промышленно-развитых стран.

Все вышеизложенное, а также тот факт, что современное состояние банковского маркетинга и перспективы деятельности банков в области маркетинга не было предметом специального исследования экономистов в нашей стране, подчеркивает новизну и актуальность темы моей дипломной работы в условиях перехода к рынку, в задачи которой входит:

Исследование комплекса банковского маркетинга;

Изучение продуктовой, ценовой, сбытовой и коммуникационной стратегий банковского маркетинга;

Определение путей совершенствования комплекса банковского маркетинга;

Анализ развития банковской деятельности в области маркетинга.

Теоретической и практической основой данной работы являются материалы исследования экономистов по смежным проблемам, как в нашей стране, так и за рубежом, материалы, полученные в процессе анализа работы коммерческих банков России и Татарстана, а также статистические материалы АБ «Девон-Кредит» и данные изданий периодической печати.

1.СОДЕРЖАНИЕ И СПЕЦИФИКА БАНКОВСКОГО МАРКЕТИНГА.

1.1.ИСТОРИЯ РАЗВИТИЯ, ПОНЯТИЕ И НЕОБХОДИМОСТЬ БАНКОВСКОГО МАРКЕТИНГА.

Переход к рыночным отношениям, который в настоящее время является основным направлением стабилизации экономики России, основывается в первую очередь на оздоровлении финансов и перестройке банковской системы, формировании и развитии финансового рынка. Роль же новой банковской системы в продвижении страны к рыночной экономике во многом определяется развитием маркетинга в данной сфере, взаимоотношениями, которые складываются между различными банками, между банками и их клиентами, а также формированием рынка банковских услуг, процентной политикой и другой деятельностью банков. По мнению западных специалистов, финансовые услуги все в большей степени попадают под влияние рынков и потребителей, поэтому для менеджеров возрастает важность маркетинга с его акцентом на изучение и сегментацию рынка, продвижение продуктов на рынок и обслуживание потребителей. Маркетинг становится одним из важных стратегических факторов успеха в банковском деле наряду с общим управлением, финансами и технологией (функционированием).

В западных странах маркетинг в банковской сфере формировался на основе многолетнего опыта маркетинговой деятельности промышлен106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106кетинга, которая стала основой управления коммерческими банками. Банки обзавелись собственными маркетинговыми службами, системами сбора и обработки информации, разрабатывают и контролируют программы маркетинга.

Усиление конкуренции и увеличение требований клиентов к банковским услугам приводят к тому, что все большее число банков обращаются к маркетингу, разрабатывают стратегические маркетинговые планы, чтобы адаптироваться к изменениям внешней среды и обеспечить успех в конкурентной борьбе.

В России развитие маркетинга и в промышленности, и в сфере банковских услуг происходит одновременно и в очень сложных условиях. При отсутствии опыта, методических разработок, квалифицированных специалистов, информационной среды каждая организация самостоятельно методом проб и ошибок осваивает такую непростую область деятельности, как маркетинг.

Надо отметить, что в нашей стране конкурентная среда в сфере услуг формировалась быстрее, чем в промышленности. Создание двухуровневой банковской системы привело к образованию множества коммерческих банков. Кроме того, в последние годы быстро развиваются различные небанковские учреждения: финансовые, инвестиционные, страховые компании, пенсионные фонды. Несмотря на существующие ограничения, на российский финансовый рынок выходят иностранные банки. Можно с уверенностью говорить об образовании рынка покупателя в сфере банковских услуг и о начинающейся борьбе за клиентов. Успех в этой борьбе будет за теми банками, которые сумеют найти свои конкурентные преимущества, индивидуальность и клиентуру, сумеют приспособиться к запросам клиентов и создать новые потребности в банковских услугах.1

Банковский маркетинг, следовательно, можно определить как поиск и использование банком наиболее выгодных рынков банковских продуктов с учетом реальных потребностей клиентуры. Это предполагает четкую постановку целей банка, формирования путей и способов их достижения и разработку конкретных мероприятий для реализации планов. Главная задача банковского маркетинга заключается в анализе процессов, происходящих на рынке капитала, то есть непосредственно в сфере действия кредитно-финансовых институтов, особенно в банковском секторе, и на рынке ценных бумаг, включая первичный рынок, вторичный (фондовую биржу) и внебиржевой (так называемый уличный) рынок. Это необходимо руководству банков для того, чтобы принимать гибкие решения, направленные, прежде всего, на расширение банковской деятельности и соответственно на увеличение прибылей.

Цель банковского маркетинга-создание необходимых условий приспособления к требованиям рынка капитала, разработка системы мероприятий по изучению рынка, повышение конкурентоспособности и прибыльности.

Основными функциями банковского маркетинга являются:

изучение спроса на рынке капитала и его отдельных сегментах, представляющих особый интерес для банков;

анализ и изучение процентной политики, реклама;

разработка системы планирования банковской деятельности;

управление персоналом; организация обслуживания клиентов.

Как правило, банк на основе анализа рынка капитала, изменений его объема, изучения потребительских привычек, учета социально-психологических особенностей объектов на территории составляет программу по привлечению средств (вкладов, депозитов) и выдаче кредитов и ссуд. В этом смысле банк обязан определить общие принципы стратегии конкурентной борьбы и конкретные способы овладения рынком сбыта. Такой стратегией должны руководствоваться все подразделения банка. В этих условиях ставится задача интенсификации деятельности банка путем создания системы дополнительных услуг, предоставления различных льгот и премий своим клиентам, ведения рекламы, в том числе престижной, позволяющей создать благоприятное мнение о банке и его деятельности.2

Примером широкого использования маркетинга и анализа рынка капитала, а также выработки соответствующей стратегии была политика крупнейшего американского коммерческого банка «Bank of Amerika» в 50-60-е годы. Особенность его стратегии на рынке заключалась в том, что банк сосредоточил внимание на приеме мелких вкладов и привлечении мелких вкладчиков, от чего отказывались многие американские коммерческие банки. В результате «Bank of Amerika» по финансовой мощи занял в то время ведущее положение среди коммерческих банков США, количество которых достигало 14 тыс.3 Подобный приме106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106врирования кредитными ресурсами. Поэтому в переходный период к рынку установлены единые для всех коммерческих банков требования, в числе которых такие, как:

обязательное отчисление всеми коммерческими банками в фонд регулирования кредитными ресурсами;

установление стандартов банковской ликвидности и официальной ставки процента Центрального банка;

прямое кредитование банковских учреждений;

осуществление операций с краткосрочными и долгосрочными ценными бумагами.

В дальнейшем с развитием системы коммерческих банков жесткая регламентация их деятельности будет ограничиваться. Банки в большей мере будут подчиняться законам рынка.

Коммерческий характер функционирования банков требует широкого применения маркетинга. Специфика маркетинга в банковской сфере обусловлена не только тем, что он способствует коммерциализации банковской работы и обеспечивает эффективное использование денежных ресурсов, но и особенностями денежного оборота, который выступает объектом всей банковской деятельности. Банковский маркетинг связывается с новыми формами расчетов, в максимальной степени учитывающими характер хозяйственной деятельности клиентов банка, особенности места нахождения их партнеров, их финансовое положение и другие факторы, влияющие на скорость денежного оборота.

Маркетинг в банковской сфере нацеливается на изучение рынка кредитных ресурсов, анализ финансового состояния клиентов и прогнозирование на этой базе возможностей привлечения вкладов в банки, изменений в деятельности банка. Сейчас, когда предприятиям и организациям разрешается открывать счета в любом банке, расширяется основа конкуренции в банковском деле. Маркетинг направляется на обеспечение условий, способствующих привлечению новых клиентов, расширению сферы банковских услуг, заинтересовывающих клиентов во вложении своих средств на счета данного банка.4

Для привлечения вкладчиков в условиях конкуренции коммерческих банков используется процентная политика, направленная на привлечение в рамках более длительного срока средств предприятий, организаций, кооперативов и населения. Использование процентной политики в маркетинге коммерческих банков, в частности, установление и регулирование процентных ставок, осуществляется с одновременным регулированием процентных ставок за пользование предприятиями и организациями кредитом. Задача маркетинга в этих условиях состоит в изучении спроса на кредит, что невозможно без анализа финансового положения каждого предприятия, клиента, определения сфер наиболее эффективного вложения ссудных средств, совершенствования качества кредитного обслуживания клиентуры. Важна также оценка банками состояния самофинансирования в корпорациях, компаниях и предприятиях. Высокий объем накопления собственных источников за счет аммортизации и прибыли, как правило, снижает спрос на кредит, а сокращение самофинансирования предприятий по тем или иным причинам (включая экономический спад, инфляцию) способствует расширению этого спроса.

Банки ведут активную деятельность на рынке ценных бумаг, вкладывая свои денежные накопления в акции (если законодательство данной отрасли разрешает это делать), частные и государственные облигации. Оценка рынка ценных бумаг, выгодности вложения в те или иные ценные бумаги является важной частью банковского маркетинга по линии активных операций. При этом надо иметь в виду, что в большинстве западных стран после кризиса 1929-1933 годов деятельность практически всех банков на рынке ценных бумаг ограничена. Им разрешается вкладывать средства в основном в государственные ценные бумаги, выпускаемые центральным и местными правительствами. В то же время вложения в частные акции и облигации либо запрещены (например, США, Канада), либо ограничены (страны Западной Европы, Япония). Поэтому зарубежные банки производят, как правило, тщательную оценку рыночной стоимости различных государственных ценных бумаг на предмет более выгодного и ликвидного вложения.

В России деятельность банка так же активно регулируется со стороны государства. Помимо специальных законов существует целый ряд обязательных нормативов, указаний, направленных на обеспечение ликвидности кредитных учреждений. Это означает ограничения в самостоятельности принимаемых решений, что приводит к необходимости в условиях постоянно меняющейся конъюнктуры денежного рынка искать альтернативные решения для обеспечения ликви1061061061061061061061061061061061061061065106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106ной деятельности и дивидендов акционерам;

создание преимуществ для клиента при пользовании услугами данного банка по сравнению с продуктами других кредитных и небанковских учреждений;

материальная заинтересованность работников банка в продаже услуг.6

В рамках общения с клиентурой банковский маркетинг подразделяется на активный и пассивный.

Активный включает в себя: прямой маркетинг, то есть активную рекламу, использующую почту, телефон и телевидение; опрос широких групп населения, в том числе опрос на улице; личное общение с потенциальным клиентом, изучение его потребностей, в том числе в процессе банковской работы; создание « фокус-групп», которые представляют собой своего рода дискуссионные клубы, организованные банком для обсуждения отдельных маркетинговых проблем.

Пассивный маркетинг- опубликование в прессе материалов о деятельности и положении банка, выгодах клиентам от его конкретных услуг.

Особое внимание в современной банковской практике уделяется прямому маркетингу. Главная цель программ прямого маркетинга- это не только предоставление перспективному клиенту полной информации об услугах, но и побуждение его действовать без промедлений. Прямой маркетинг широко используется в практике российских банков, в частности, Московского Межрегионального Коммерческого банка.

При проведении прямого маркетинга упор делается на персональное обслуживание клиента. Данный способ маркетинга нацелен на создание новых потребностей у уже имеющейся клиентуры, поскольку адреса объектов прямого маркетинга для отправки буклетов и другой рекламой информации, включений сообщений в телепрограмму составляются на основе картотеки банка. С этой же целью применяют и новейший способ информирования клиента- телемаркетинг, который явился продолжением банковского обслуживания на дому, вызванного массовым распространением персональных компьютеров. В результате проведенных исследований выяснилось, что финансовые институты, используя телемаркетинг, способны получить такой же доход, какой они имели бы при создании нового отделения, но без многомиллионных инвестиций и с меньшими операционными издержками.

Таким образом, особенности продажи банковских услуг требуют разработок специальных приемов и методов банковского маркетинга. Банковская практика показала, что наиболее эффективным методом является тот, при котором продается не столько банковский продукт, сколько способ решения проблемы клиента банка (снижение накладных расходов, сокращение затрат рабочего времени, получение определенного процента и т.д.). Особо следует отметить важность применения инструментов стимулирования и продвижения инновационных продуктов как одного из методов банковского маркетинга.

Это заставляет банкиров мыслить категориями рынка, спроса, ориентируя выпуск инновационного банковского продукта на конкретных потребителей. Сложившаяся в ОАО «Омскпромстройбанк» практика показывает, что применение данных методов маркетинга оказывает существенное влияние на результаты деятельности, повышая ее эффективность.7

Итак, маркетинг становится одной из важнейших концепций управления банками. Он применяется для повышения эффективности системы управления банком, позволяет составлять долгосрочные и краткосрочные программы развития, разрабатывать инновационные банковские продукты, быстро реагировать на изменения, происходящие на рынке банковских услуг, создает преимущества в конкурентной борьбе. Последовательная реализация маркетинга обеспечивает устойчивый спрос на банковские услуги не только за счет удовлетворения уже существующих потребностей клиентов, но и за счет применения различных средств стимулирования продаж, выбора наиболее эффективной стратегии продвижения на рынок той или иной банковской услуги.

Подводя итог вышесказанному, следует отметить, что особенности банковского маркетинга состоят в двуедином и взаимодополняющем подходе- с одной стороны, это тщательное и всестороннее изучение рынка, спроса, вкусов и потребностей нынешних и потенциальных клиентов, ориентация разработки инновационных банковских продуктов на эти потребности; с другой- активное воздействие на рынок и существующий спрос, на формирование потребностей клиентов за счет эффективного использования маркетинговых инструментов. Этим определяется основа банковского маркетинга, содержание его главных направлений и элементов, каждый из ко1061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061061068106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106кий продукт- это комплекс услуг банка по активным и пассивным операциям.

Банковским услугам, как и всем другим видам услуг, присущи специфические характеристики, которые должны быть учтены при разработке комплекса маркетинга:

абстрактность (неосязаемость и сложность для восприятия);

неотделимость услуги от источника;

непостоянство (неодинаковость) качества услуг;

несохраняемость банковских услуг;

договорной характер банковского обслуживания;

связь банковского обслуживания с деньгами;

протяженность обслуживания во времени;

вторичность удовлетворяемых банковскими услугами потребностей.9

Абстрактность. Концепция абстрактности имеет две стороны:

Во-первых, как и другие услуги, банковские услуги неосязаемы: их нельзя ощутить материально, увидеть и оценить до тех пор, пока клиент их не получит. Причина этого заключается в том, что услуги как таковые не имеют материальной субстанции. В связи с этим потребители проявляют повышенное внимание к видимым элементам обслуживания-банковскому оборудованию, внешнему виду обслуживающего персонала, банковской символике и всему тому, что может дать косвенную информацию относительно характера и качества оказываемых банком услуг.

Во-вторых, особенностью банковских услуг является их сложность для восприятия. В отличии от многих других видов услуг, обслуживание в банке требует от потребителей определенного культурного и образовательного уровня. Для того, чтобы облегчить восприятие услуг для клиентов, банк может попытаться установить психологическую ассоциацию банковской услуги с каким-либо осязаемым и более простым для понимания объектом («у нас ваши деньги-в хороших руках», «наш банк надежен, как скала» и т.д.) или сфокусировать внимание на аспекте общения банка и клиента, сформировать облик банка как «хорошего соседа», «советчика» и т.п. Положительный результат для продвижения банковских услуг может так же принести подчеркивание их выгод для потребителей.

Неотделимость услуги от источника. Услуга не существует отдельно от того, кто ее оказывает, в отличии от товара, который в материальном виде существует независимо от присутствия или отсутствия его источника. Источниками услуг могут быть люди или машины. Традиционно банковские услуги оказывались банковскими служащими, имеющими соответствующую квалификацию. В последнее время, по мере роста, уровня развития и технического оснащения современной банковской системы источником банковских услуг все более становятся машины, у клиентов появилась возможность отдавать распоряжения банку через электронные каналы (банкоматы, модемная связь). Однако персональный контакт и сейчас остается необходимым условием для получения многих банковских услуг, прежде всего, сложных индивидуализированных, требующих высокой квалификации. Автоматизация же охватывает, прежде всего, стандартизированные, рутинные услуги.

Дополнительной особенностью индивидуализированных услуг является неотделимость производства от потребления, предполагающая, что необходимым условием оказания услуги является личное присутствие клиента или его представителя. Однако с развитием средств связи и систем электронных расчетов доля банковских услуг, оказываемых в отсутствии клиентов, все более увеличивается в их общем объеме. 10

Непостоянство качества услуг. Хотя многие банковские учреждения предлагают клиентам сходный или даже одинаковый набор услуг, тем не менее, абсолютной идентичности банковских продуктов (такой, как при серийном производстве в промышленности) не достигается.

Прежде всего, это относится к неавтоматизированным услугам, которые предполагают интенсивное общение клиентов с банковскими сотрудниками, имеющими разный уровень технических и коммуникационных навыков, по-разному относящихся к работе. Более того, один и тот же сотрудник может демонстрировать неодинаковый уровень обслуживания в зависимости от ситуации, настроения, самочувствия и т.д.

С внедрением средств автоматизации значение этой характеристики несколько снижается: банковский автомат оказывает услуги всем клиентам одинаково, независимо от времени дня, длины очереди, поведения или внешнего вида потребителя. Непостоянство качества у автоматизированных услуг может возникать, в основном, в связи с различиями используемых банками технологий.11

Несохраняемость банковских услуг. Банковские услуги не могут храниться, их нельзя «заготовить впрок106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106а них постоянно меняется, он может быть различен в разные дни недели и даже в разное время суток. Поэтому в периоды пикового спроса важно заранее планировать, что будет предпринимать банк для того, чтобы не было очередей: привлекать дополнительных работников из других отделов, стимулировать обращение в банк в другое время или пользоваться средствами автоматизации.

Договорной характер банковского обслуживания. Оказание абсолютного большинства банковских услуг предполагает заключение между их производителем и потребителем гражданско-правовых договоров (хотя это может и не до конца осознаваться клиентом- как при помещении средств во вклад). Это создает дополнительные сложности (а иногда-психологический барьер) для клиентов.

Договорной характер обслуживания вызывает необходимость обстоятельного разъяснения клиенту содержания банковских услуг и договорных условий их оказания. Тем самым, маркетинговая деятельность банка приобретает своего рода «просветительский», образовательный характер.

Связь банковских услуг с деньгами. Оказание основных банковских услуг связано с использованием денег в различных формах и качествах (деньги предприятий, деньги коммерческих банков, деньги Центрального банка в форме наличности, бухгалтерских записей или платежно-расчетных документов). А ко всему, что связано с деньгами, люди относятся с особенным вниманием.

Это ставит деятельность банка в зависимость от доверия клиентов и требует усилий, направленных на укрепление этого доверия.

Протяженность акта купли-продажи во времени, как и тесная связь с деньгами, придает особое значение доверительному характеру взаимоотношений банка и клиента. В самом деле, например, при открытии счета клиент доверяет банку свои деньги и вступает в сделку, течение которой для него изначально неконтролируемо.12

Вторичность удовлетворяемых потребностей. Как было показано ранее, финансовые потребности, удовлетворяемые банковскими услугами, являются вторичными, производными от первичных производственных и личных потребностей. Что это означает?

Разумеется, потребности, удовлетворению которых могут способствовать банковские услуги, весьма многообразны. Это могут быть как производственные потребности (расширение производства на основе банковского кредита, обеспечение бесперебойного функционирования производства при помощи отлаженной системы расчетов с поставщиками и покупателями), так и личные (начиная от удовлетворения физиологических потребностей за счет доходов от активов, находящихся на депозитных счетах или в трастовом управлении банка, обеспечение безопасности денег и других ценностей посредством хранения их на вкладе или в банковском сейфе, и кончая удовлетворением потребности в общественном признании и приобретение социального статуса путем обслуживания в «престижном» банке, пользования «золотой» или «платиновой» кредитной карточкой и т.п.).

Однако все названные потребности не могут быть удовлетворены непосредственно банковскими услугами. Банковские услуги удовлетворяют не первичные производственные и личные потребности, а производные от них финансовые потребности. В результате банковские услуги проигрывают в привлекательности материальным благам и услугам, непосредственно удовлетворяющим нужды потребителей. Это осложняет задачу финансово-банковских институтов по продвижению своих продуктов на рынке в борьбе за деньги потребителей и требует дополнительных маркетинговых усилий.

Таким образом, специфика предлагаемых банком продуктов требует от потребителей довольно высокой экономической культуры, вызывает необходимость разъяснения содержания услуги клиенту, усиливает значение такого фактора, как доверие клиентов. Ведь клиент, как было сказано выше, доверяя банку свои деньги, вступает в сделку, течение которой он не может контролировать. Следовательно, неосязаемый характер банковской услуги как бы удваивается: это неосязаемые действия с неосязаемыми активами. 13

Исходя из этих особенностей, банковский продукт можно разделить на три уровня:

основной продукт (услуга);

реальный продукт;

расширенный продукт.

Первый уровень-основной продукт, или базовый ассортимент: кредитование, услуги по вложению капитала, услуги по расчетам, операции с валютой, прочие.

Второй уровень- реальный продукт, или текущий ассортимент услуг. Он постоянно меняется и развивается, не затрагивая базовой напр106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106ерское обслуживание, ведение реестров акционеров и другие операции с ценными бумагами, советы по налогообложению, консультированию по инвестициям и т.д. Зачастую в пакет услуг включаются не только банковские услуги, например, потребительский кредит можно совместить со страхованием жизни.

Третий уровень-расширенный банковский продукт. Услуги этого уровня направлены на формирование дружеских отношений с клиентом, оказания ему всесторонней помощи. Это может быть обслуживание внешнеэкономических связей, помощь и творческие идеи в области финансов, менеджмента, использование связей и контактов, финансовых выгод, дружеские связи, наконец, личные советы банкира, неформальное общение. Банк может содействовать росту капитала предприятия-клиента, слиянию, участвовать в капитале. 14

Деление услуг второго и третьего уровня относительно условно, поэтому чаще говорят о двух уровнях банковского продукта или о ядре и периферии услуг.

Решение о структуре базового ассортимента услуг принимается на этапе создания банка, когда определяется, будет ли банк специализированным или универсальным. Перечень банковских услуг российских банков примерно одинаков, поэтому важное значение для привлечения клиентов, формирования устойчивых связей с клиентами имеют дополнительные услуги-текущий ассортимент.

Текущий ассортимент услуг формируется по мере развития банка за счет введения новых услуг, модификации или замены существующих услуг. Причем именно здесь велика роль службы маркетинга, которая на основе анализа ситуации на рынке, исследований пожеланий и предпочтений клиентов должна давать рекомендации о развитии новых услуг, а так же оценивать их целесообразность с точки зрения клиентов.

С точки зрения маркетинга, услуги, оказываемые банками, подразделяются на две группы:

- услуги, приносящие банкам доход (выдача кредитов, доверительные операции, консультационно-посреднические услуги и др.).

- услуги, связанные с привлечением временно свободных средств населения, предприятий и организаций (депозитные услуги, ведение счетов и др.).

При оказании услуг первой группы банк выступает как их производитель и продавец товара-банковской услуги или, как принято говорить, банковского продукта, и, следовательно, маркетинговая деятельность банка будет аналогичной маркетинговой деятельности предприятий. При оказании же услуг, связанных с привлечением временно свободных денежных средств, банк выступает как покупатель и, поскольку на этом рынке как за рубежом, так и у нас в стране существует острая конкуренция покупателей (банков и других финансово-кредитных учреждений), банк должен осуществлять специфическую маркетинговую деятельность, которую в данном случае можно назвать «маркетингом покупателей». При этом банки будут нести расходы не только на маркетинг, но и на оплату привлекаемых денежных ресурсов.

Таким образом, маркетинговая деятельность коммерческих банков на рынке банковских услуг осуществляется одновременно в двух сферах-сфере привлечения временно свободных средств населения, предприятий и организаций и сфере их размещения. При этом необходимо учитывать тесную взаимосвязь этих сфер, поскольку одни и те же клиенты часто являются как поставщиками (продавцами) денежных средств на время, так и покупателями банковских услуг; а также, особенно в наших условиях, и акционерами банка.15

1.3.ФОРМИРОВАНИЕ БАНКОВСКОГО МАРКЕТИНГА В РОССИИ.

Особо следует остановиться на проблеме формирования банковского маркетинга в России. Как известно, коммерческие банки начали создаваться в 1988-1989 гг. Особенность новой банковской системы заключается в том, что она представлена в основном коммерческими банками, причем основную часть составляют мелкие банки с уставным капиталом менее 100 млн. руб. Становление банковского маркетинга в России только начинается, т.к. коммерческие банки как элемент рынка возникли еще до его реального создания. Поэтому в первые годы своего функционирования для большинства коммерческих банков понятие банковского маркетинга как такового по существу отсутствовало. Это связано, прежде всего, с тем, что отсутствовала рыночная конъюнктура в общепринятом понимании, банки не были укомплектованы профессиональными кадрами, слабо внедрялся зарубежный опыт. Реально же банковский маркетинг начал функционировать лишь в 1991-92годы, когда в экономике стали появляться отдельные рыночные сегменты с соответствующим законодательным обеспечением: интенсивная организация самих коммерческих банков, создание других кредитно – финансовых институтов, акционирование и приватизация предприятий, процесс либерализации цен, усиление самостоятельности предприятий.16

В основе банковского маркетинга лежит использование зарубежного опыта. Однако практика показала, что российская модель банковского маркетинга пока является достаточно примитивной, так как она не связана с серьезным и глубоким изучением рынка по привлечению денежных средств в банки. Главным элементом маркетинга на протяжении нескольких лет являлось манипулирование процентной ставкой по депозитам. Каждый банк стремился предложить как можно более высокую депозитную ставку. Кроме того, существовала объективная причина, связанная с политикой либерализации цен, постепенно переросшей в гиперинфляцию. Что касается выдачи кредитных ресурсов, то здесь банковский маркетинг сводился исключительно к вложениям в посреднические операции. Единственным результатом использования анализа рынка по кредитным вложениям был быстрый возврат денег с высоким процентом.

Главной чертой маркетинговой стратегии российских банков, начиная с 1991г., когда реально начался переход к рынку, стала навязчиваемая реклама о выплате высоких процентов в СМИ. Такая реклама оказывала массовое воздействие на большие слои населения, не обладающие достаточной подготовкой и культурой относительно вложений своих сбережений в условиях рынка. При этом в рекламе, осуществляемой банками, не давалась информация о своем финансовом состоянии, а сами банки предлагали довольно традиционный набор банковских услуг в виде рублевых и валютных вкладов с 3,6,12 месячной выплатой процентов по вкладам.

В то же время, как показала банковская практика, в России в 1993г. стало очевидным, что многие банки не только не могут выплатить проценты обещанных размеров, но и вообще не кредитоспособны. Используя метод пирамиды и собирая значительные средства, банки игнорировали маркетинговую стратегию при вложениях и акцентировали внимание главным образом на межбанковских коротких кредитах в различные сферы экономики и на валютных операциях. Ставка на эти операции привела к значительному не возврату кредитов. Поэтому многие банки оказались в серьезной ликвидной ситуации и не смогли выплатить проценты по вкладам, а в ряде случаев – и дивиденды по акциям. В связи с этим возникли проблемные или кризисные банки, которые оказались либо на грани банкротства, либо на уровне отзыва лицензии со стороны ЦБ.17

В настоящее время ситуация изменилась. В деятельности крупных коммерческих банков расширяется практика долгосрочного кредитования. Так, банки предоставляют предприятиям долгосрочный кредит на капитальные затраты, связанные с проведением инновационных мероприятий по увеличению производства, повышению качества и расширению ассортимента потребительских товаров и платных услуг, а также с расширением экспортной базы. Объектами кредитования являются затраты предприятия на техническое перевооружение, реконструкцию, строительство, долевое участие в создании совместных предприятий и производств, затраты на организацию и расширение материально-технической базы подсобных сельских хозяйств и др..

Многие коммерческие банки делают немало для развития экспорта страны, в частности, во Внешторгбанке, Всероссийском биржевом, Международном московском и др. работают профессионалы высокой квалификации, пришедшие из государственных финансовых, коммерческих структур. Они принесли с собой ценнейший опыт, знания в сфере торговли, инвестирования, валютных и страховых операций, международного и страхового права, а также личные связи. В результате российские банки быстро наладили корреспондентские отношения с ведущими транснациональными банками Запада, открыли в них счета «Ностро». Для отечественных предприятий, концернов весьма важно и то, что многие коммерческие банки являются членами международных расчетных и информационных систем-СВИФТ, «Рейтер диллинг 2001», «Рейтер ньюс монитор» и др. 18

Это позволяет банкам оказывать услуги по хеджированию валютных рисков, размещать денежные средства клиентов на депозиты в зарубежных банках, принимать СКВ от российских фирм в траст под арбитражные операции на мировом и внутреннем рынке, частные неторговые переводы, заниматься банкнотным дилингом и т.д.

Коммерческие банки расширяют и другие услуги- расчетно-кассовые и депозитно-ссудные. Открывают, в частности, депозитные счета в СКВ. Всероссийский биржевой и ряд других банков выпускают депозитные сертификаты, деноминированные в рублях и долларах, с конверсией во все основные СКВ. Многие банки ввели у себя счета со свободной конверсией валют, мультивалютные счета. Перевод из одной СКВ в другую производится по прямым котировкам на основе курса, который складывается на внутреннем рынке. В отличии от купли-продажи на валютной бирже, других аукционных площадках банк при заключении договора с предприятием или фирмой фиксирует курс и сроки поставки денежных средств. При этом- что особенно важно для экспортеров и импортеров- полностью берет на себя ответственность за перевод рублей или СКВ в оговоренные сроки.

Практика показывает, что в изменившихся условиях российской экономики неизбежно будут происходить серъезные метаморфозы в кредитной сфере, меняться ее приоритеты, цели и задачи. Многие из коммерческих банков из-за ограниченности акционерного и собственного капитала не в состоянии в полной мере гарантировать интересы предприятий. В настоящее время, как было сказано выше, кредитная поддержка в основном нацелена на посредническую деятельность, получение высокой прибыли банком, в то время как основной задачей в деятельности банков должны быть стабилизация и прогресс экономики, а также получение высокой прибыли хозорганами.

Совершенно очевидно, что в сложившейся в России экономической и политической ситуации государственное финансирование будет заметно сокращаться и все более осуществляться через коммерческие структуры. Это в свою очередь приведет к широкому охвату коммерческими банками значительного числа предприятий, располагающих мощными финансовыми ресурсами. Поскольку создание новых банков становится все более затруднительным, расширится обращение к услугам функционирующих банков. В этой обстановке усиливается внимание к проблемам маркетинга. 19

Уровень маркетинговых разработок российских банков в значительной степени зависит от потенциала конкретного банка. Наиболее крупные банки систематически проводят комплексные исследования рынка, ориентируют свою деятельность на довольно широкий круг рыночных сегментов. Иное дело средние и, тем более, мелкие банки, которые в существенной мере зависят от конъюнктуры, поскольку не располагают широкой клиентурой, которая служила бы серьезной возможностью увеличения кредитных ресурсов, на их дела большее воздействие оказывают изменения цен на вторичном денежном рынке. Небольшие банки с самого начала своей коммерческой деятельности (примерно пят лет назад) ориентировались в основном на покупку-продажу денежных ресурсов. Позже, в 1992 году эффективно использовался процесс обналичивания денег. Затем упор был сделан на валютные операции, а в 1994 году банки стремились в полной мере использовать высокодоходные ценные бумаги. Анализ показывает, что подавляющую часть прибыли мелкие и средние банки получали (и это положение зачастую сохраняется) за счет одной конкретной операции.

В основном мелкие и средние банки специализируются в каком-либо узком сегменте рынка. Так, московские банки нередко действуют на рынках недвижимости и межбанковских кредитов. Это может обеспечить высокую ликвидность активов. Немалые средства извлекаются из создаваемых при банках и на их средства фондовых магазинов.

Сейчас многое меняется. Краткосрочные, ориентированные на высокую прибыль операции, себя изживают. Объявленное Центральным банком России увеличение минимального уровня уставного капитала коммерческого банка до 1 миллиона экю ставят для многих под вопрос само существование в качестве самостоятельного кредитного института. Реальностью становится процесс поглощения мелких и даже средних банков более мощными, т.е. усиление концентрации банковского капитала. Многие небольшие банки в условиях снижения к ним доверия начинают терять часть клиентуры, испытывают трудности в привлечении новых клиентов, стремящихся сотрудничать, прежде всего, с кредитными учреждениями, располагающими высоким имиджем, крупными резервами, широкой сетью филиалов. 20

Скромные по своим возможностям банки объективно вынуждены максимально использовать возможности маркетинга с тем, чтобы в этой ситуации найти и использовать на рынке свои шансы. С целью расширения клиентурной базы многие подобные банки стали разрабатывать специальные программы привлечения клиентов. Некоторые из них повышают процентные ставки по вкладам, снижают процент по предоставляемым кредитам. Но этот путь ограничен размерами разумной маржи. Немало банков расширяет спектр своих предложений клиентам- получателям кредитов. Можно сослаться, в частности, на маркетинговые разработки коммерческого банка «Эргобанк», в результате которых стало ясно, что имеется немало организаций, осуществляющих оптовую торговлю и согласных предоставлять партии товаров тем реализаторам, которые могут обеспечить достаточно фундаментальные гарантии. В рамках разработанной банком «дорожки шагов» покупатели товаров вносят свои денежные ресурсы на депозит, а взамен получают право распоряжаться товаром. В выигрыше, как этого и требует современный маркетинг, остаются все участники подобных операций. Поставщик приобретает гарантию банка, который пополняет свои ресурсы, а покупатель имеет две выгоды сразу: денежный вклад приносит ему проценты и в тоже время он функционирует на рынке в форме товара.

Сошлемся на еще одну возможность. Некоторые клиенты банка- импортеры товаров по установленным в валюте ценам- заинтересованы в индексации рублевой выручки и трансформации ее в твердую валюту. Они вносят выручки в рублях на счет в банке с последующей конвертацией. Опыт «Эргобанка» показывает, что при этом существенно расширяются кредитные ресурсы, приобретаемых на весьма льготных условиях- из 90% годовых. Таково рода маркетинговые находки, которые демонстрируют и некоторые другие банки, показывают, что возможности на рынке велики, практически даже беспредельны, и нужно только их искать, используя нестандартные рыночные подходы и варианты.21

Многие банки ищут новые возможности на рынке за счет территориальной экспансии, что важно и для престижа, и для развития. Увеличение количества филиалов помогает укрепить первичную базу ресурсов за счет привлечения новых клиентов. Сеть филиалов открывает для банков возможность развернуть активную работу в регионе, улучшить качество услуг для клиентов. Сегодня успешно развиваются филиалы московских банков в провинции, московские филиалы московских кредитных учреждений, московские филиалы региональных банков, а также филиалы российских банков и в государствах СНГ.

Создавая филиалы, коммерческий банк обычно не только хочет освоить новый для себя регион, но намеревается внедрять ту или иную новую услугу. Например, создавая филиал в Самаре, банк «Оптимум» предполагает с его помощью развернуть распространение в России собственных чиповых пластиковых карточек.

Практика подтверждает наличие всех необходимых предпосылок для ускоренного роста филиальной сети российских банков. У многих из них уже завершился период первоначального накопления капитала, и банки столкнулись с необходимостью обеспечения дальнейшего качественного и количественного роста, гарантии и стабильности.

В настоящее время среди коммерческих банков сложилась тенденция к созданию дополнительных банковских структур в рамках организации филиалов, отделений и даже дочерних банков. При этом банки преследуют обычно две основные цели: расширение сферы действия банка и стремление переложить основную часть оперативной работы с головного отделения на филиалы, с целью превращения основной конторы в координирующий и стратегический центр.22 Ряд крупнейших российских банков, такие как: Токобанк, Мосбизнесбанк, Россельхозбанк и другие активно развивают сеть своих филиалов, и даже имеются прецеденты создания дочерних банков, что по существу выступает холдингом.

Процесс дальнейшего развития банковской системы пойдет, видимо, по пути внутреннего совершенствования, роста количества филиалов и дочерних предприятий уже функционирующих банковских учреждений. Опыт убеждает, что создание филиалов является эффективным способом проникновения коммерческих банков на новые территории и привлечения клиентов менее эффективно действующих банков. Кроме того, создание филиалов служит рычагом формирования единой банковской системы России.

На новом этапе перехода экономики России к рынку кредитные учреждения существенно изменяют формы и сферы своей деятельности, вводят структурные нововведения, стремятся открыть для себя новые рынки. Сама жизнь объективно принуждает их во все возрастающих размерах принимать на вооружение современные рыночные методы работы и, в первую очередь, колоссальный потенциал маркетинга. Если еще недавно у многих банкиров бытовало мнение, что без серьезных исследований рынка, глубокого анализа на перспективу прожить можно, то ныне вряд ли найти такого руководителя банка, который бы в полной мере значение этого не осознал. Отсюда повышенное внимание к банковскому маркетингу как к науке, и особенно, как к руководству к практическому действию.

2.ПЛАНИРОВАНИЕ КОМПЛЕКСА МАРКЕТИНГА И ЕГО ПРИМЕНЕНИЕ В БАНКОВСКОЙ СФЕРЕ.

Комплекс маркетинга образует ядро системы маркетинга, объединяя все переменные факторы, посредством которых банк может воздействовать на своих клиентов. Эти факторы подразделяются на 4 группы:

продукт;

цена;

методы распространения;

комплекс стимулирования.

Для каждой из этих групп разрабатывается своя стратегия влияния на целевой рынок, что и составляет содержание процесса планирования маркетинга.

2.1.ПРОДУКТОВАЯ СТРАТЕГИЯ.

Разработка продуктовой стратегии представляет собой важнейший элемент процесса планирования комплекса маркетинга, поскольку все отношения между банком и клиентурой возникают именно по поводу предлагаемых банком продуктов.

Выработка продуктовой стратегии банка предполагает два этапа: 1)анализ имеющегося ряда продуктов и 2)разработка стратегии развития продуктового ряда. На первом оцениваются все услуги, оказываемые банком в данный момент, а на втором решаются вопросы о целесообразности изменения структуры предлагаемых продуктов, а также необходимости расширения продуктового ряда за счет новых услуг.23

1 этап: Анализ продуктового ряда.

Банковскую услугу можно охарактеризовать как выполнение банком определенных действий в интересах клиента. К основным банковским услугам в настоящее время по-прежнему относятся привлечение вкладов и последующее предоставление ссуд. От разницы в процентах по этим услугам банки и получают наибольшую массу прибыли. Однако более подробно банковские услуги можно подразделить на а)депозитные услуги; б)кредитные услуги; в)инвестиционные операции и г)прочие услуги.

Депозитные услуги.

Депозиты являются важнейшим источником денежных средств банка. Именно на их привлечение направляются основные маркетинговые усилия. Вместе с тем большое значение как источник средств банка имеют займы (кредиты), полученные банком. Роль последней составляющей банковских источников средств-акционерного капитала- в большей мере сводится к гарантированию прибыльности и финансовой устойчивости банка.

Сейчас мы подробно рассмотрим важнейшие виды депозитов, открываемых в коммерческих банках, а затем вкратце охарактеризуем получаемые банком займы и состав его акционерного капитала.

Чековые депозиты – это счета, которые дают право вкладчику выписывать чеки для совершения платежей. Кроме того, владелец такого счета может беспрепятственно по первому требованию брать с него деньги наличными. За ведение такого счета банк взимает плату, стимулируя клиента сокращать число выписываемых чеков.

Наиболее распространенными формами чековых депозитов в настоящее время являются вклады до востребования и NOW-счета.

Вклады до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента. В связи с высокой мобильностью средств остаток на счетах до востребования непостоянен, иногда крайне изменчив. Возможность владельца счета в любой момент изъять средства требует наличия в обороте банка доли высоко ликвидных активов (остаток средств в кассе, на корреспондентском счете) за счет сокращения доли менее ликвидных, но приносящих высокие доходы активов. В силу этих причин по остаткам на счетах до востребования банк уплачивает владельцам достаточно низкий процент (например, АБ «Девон-Кредит» выплачивает 2% годовых).

Однако, невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, не снижающийся остаток и использовать его в качестве стабильного кредитного ресурса. Расчет доли средств, хранящихся на счетах до востребования, которую возможно перевести на срочные депозитные счета с целью увеличения доходов для клиента от размещенных в банке средств и формирования стабильного ресурса кредитования для банка, производится по формуле:

А = (Оср./Окр.) * 100% , (2.1.1)

где: А – доля средств, хранящихся в течении года на расчетных, текущих счетах, которые могут быть переведены на депозитные счета;

Оср. – средний остаток средств на расчетном или текущем счете за год;

Окр. – кредитовый оборот по расчетному или текущему счету за год.24

В 80-х годах повсеместное распространение за рубежом получила практика открытия банками NOW-счетов – вклады, против которых клиент мог выписывать тратты, именуемые обращающимися приказами об изъятии. Первоначально NOW-счета рассматривались как сберегательные вклады, но с 1981 года они классифицируются как чековые депозиты, по которым устанавливается процент. До 1986 года размер этого процента ограничивался уровнем 5,25%, потом это ограничение было снято (но в основном ставка процента не поднялась выше этой отметки). За ведение счета и обслуживания каждого изъятия или вклада банк берет определенную плату. Размер процентных выплат определяется исходя из минимального или среднего балансового остатка на счете.

Сберегательные вклады. К основным видам сберегательных депозитов относятся: 1)депозиты на сберегательных книжках; 2)счета с выпиской состояния сберегательного вклада; 3)депозитные счета денежного рынка.

До 1986 года процентная ставка по счетам на сберегательной книжке была ограничена верхним пределом – 5,5%. После отмены этого ограничения банки все равно продолжали и продолжают придерживаться этого уровня.

Несмотря на формальную необходимость предварительного уведомления об изъятии средств с такого счета, банк, как правило, позволяет вкладчикам делать это по первому требованию. Поддержание определенного балансового остатка на счете не требуется. За выполнение операций банк может взимать плату. Отличие второго вида сберегательных вкладов состоит в том, что для произведения записей вместо сберкнижек используются периодические выписки о состоянии счета с сообщением клиенту по почте. Особенностью депозитных счетов денежного рынка является то, что процентная ставка по этим счетам изначально не ограничивается, но вкладчику разрешается выписывать лишь ограниченное число чеков и устанавливается обязательный минимум балансового остатка.

Срочные депозиты. Само название «срочные» депозиты говорит о том, что они имеют строго оговоренный срок погашения. В этом и состоит их основное отличие от сберегательных вкладов. Однако банки обычно позволяют вкладчикам снимать средства со срочных вкладов и до наступления установленного срока, но это сопровождается уплатой определенного штрафа.

Свидетельством о вкладе является депозитный сертификат (вкладная книжка), содержащий условия депозитного договора, такие как размер вклада, срок хранения, процентная ставка и т.д.

Проценты начисляются по окончанию срока хранения первоначального взноса со дня, следующего за днем поступления в банк всей суммы вклада, до дня фактического закрытия вклада либо списания суммы со счета по иным основаниям включительно и составляют, например, в банке «Девон-Кредит»:

срочный вклад сроком хранения 31 день – 20% годовых;

срочный вклад сроком хранения 100 дней – 26% годовых;

срочный вклад на 12 месяцев – 8% годовых.

Особое место среди банковских депозитов занимают индивидуальные пенсионные счета, которые по сути представляют собой специальные срочные или сберегательные вклады, снимать деньги с которых разрешается только по окончанию срока. При невостребовании вклада по окончании данного срока вклад с причисленными процентами пролонгируется на следующий срок на условиях и с процентной ставкой, действующие на день пролонгации. При досрочном изъятии вклада проценты по вкладу выплачиваются за фактический срок хранения по условиям и в размере, установленных по вкладам «до востребования».25

Анализ структуры вкладов населения показал, что наибольший удельный вес в общем объеме вкладов составляют пенсионные вклады (приложение1). Это говорит о том, что политика акционерного банка «Девон-Кредит» направлена на социальную поддержку этих слоев населения. Накопление средств на пенсионных счетах позволяет вкладчикам получать более высокий доход по сравнению с обычными срочными счетами.

Прежде чем завершить рассмотрение банковских депозитов следует остановиться еще на одном их особом типе, а именно вкладах государства. Они бывают трех видов: депозиты до востребования, срочные депозиты и депозиты Казначейства. Особенностями по сравнению с депозитами частных лиц и корпораций обладает лишь последний вид вкладов.

По вкладам Казначейства до востребования в коммерческих банках открывается так называемый налоговый заемный счет, куда зачисляются поступающие налоги, а также выручка от реализации ценных бумаг Казначейства (особенно сберегательных облигаций).

Депозиты обладают, однако, рядом недостатков: 1)требуемые значительные маркетинговые усилия банков; 2)сложность (или невозможность) привлечения дополнительных средств через депозиты; 3)объективная ограниченность общего объема средств, подлежащих сбережению или инвестированию в рамках отдельного региона; 4)необходимость держать против депозитов банка соответствующие резервы и оплачивать их страхование. 26

Поэтому банки для привлечения дополнительных средств прибегают к займам, основное преимущество которых – возможность быстрого получения денежных средств.

Так, например, для привлечения фондов банки могут продавать ценные бумаги с соглашением об их обратном выкупе-REPO, которые подразделяются на однодневные и срочные. Покупателями таких ценных бумаг обычно являются корпорации, желающие выгодно разместить значительные суммы денежных средств на очень короткий срок. Поэтому они предпочитают приобрести REPO и получать по ним проценты, чем помещать деньги на вклад до востребования. Банки же при этом имеют возможность оперативного получения больших сумм, необходимых либо для осуществления активных операций, либо для покрытия непредвиденных платежей и т.п. Еще одна особенность REPO-по ним не устанавливаются обязательные резервные требования и не нужна оплата страхования депозитов.

Среди прочих способов получения банками займов следует отметить продажу коммерческими банками особых векселей и облигаций. Кроме того, нередко используется способ получения займа под залог банковских зданий.

Акционерный капитал – это последняя составляющая источников денежных фондов банка. В его состав входят: собственно акционерный капитал, резервный капитал и нераспределенная прибыль.

Собственно акционерный капитал банка равен номинальной стоимости выпущенных им обыкновенных акций. В расчет принимаются как акции, эмитированные при формировании банка для создания капитала, достаточного для его функционирования, так и выпущенные впоследствии при необходимости наращивания капитала.

Нераспределенная прибыль представляет собой балансовую статью банка, характеризующую превышение его доходов над расходами.

Резервный капитал формируется за счет учредительской прибыли и ежегодных отчислений от текущей прибыли.

Кредитные услуги.

Предоставление ссуд-это, пожалуй, наиболее важная функция банка и основной источник его дохода. Возможными критериями классификации кредитных операций банка являются следующие:

По типам заемщиков: ссуды торгово-промышленным предприятиям, ипотечные кредиты, ссуды частным лицам, сельскохозяйственные ссуды, ссуды под ценные бумаги и т.д.

По срокам: бессрочные (до востребования) и срочные ссуды.

По характеру обеспечения: ссуды под обеспечение (гарантированные ссуды) и ссуды без обеспечения (негарантированные).

По методам представления: в индивидуальном порядке или в рамках предварительно определенного лимита кредитования (открытие кредитной линии).

Пол порядку погашения: ссуды, погашаемые постепенно; ссуды, погашаемые единовременным платежом по истечении срока; ссуды, погашаемые в соответствии с условиями, указанными в кредитном договоре.

По характеру процентной ставки: ссуды с фиксированной процентной ставкой и ссуды с плавающей процентной ставкой.

По способу уплаты процента: обычные и дисконтные ссуды.

По валюте кредита: ссуды в национальной валюте, ссуды в иностранной валюте и ссуды, предоставляемые в нескольких валютах.

По числу кредиторов: ссуды, предоставляемые одним банком, синдицированные (консорциальные кредиты) и параллельные ссуды.

Ссуды, носящие кредитный характер: банковские акцепты, авальный кредит, лизинг, факторинг, форфейтинг.

Рассмотрим подробнее некоторые характеристики отдельных видов ссуд, имеющие значение для выработки продуктовой стратегии на примере деятельности АБ «Девон-Кредит».

Отраслевая структура кредитных вложений банка в 1998 году сложилась следующим образом (в процентах):

1. Промышленность 86,7

2. Сельское хозяйство 0,2

3. Транспорт 5,7

4. Торговля 0,5

5. Строительные организации 3

6. Прочие 3,9

Видно, что на ссуды промышленным предприятиям приходится наибольший удельный вес всех типов банковских ссуд-86,7%. Поэтому их выдача предваряется тщательным изучением финансового состояния компании и сопровождается отслеживанием положения дел у заемщика и после предоставления ссуды. Анализ финансового положения предприятия проводится в динамике на основе представленных балансов клиента и отчетов о прибылях и убытках за три последние отчетные даты и оценивается по следующим основным показателям: показатели финансовой устойчивости; показатели ликвидности и показатели прибыльности.

Ссуды частным лицам обычно предоставляются в форме потребительского кредита и персональных ссуд. Потребительские ссуды выступают чаще всего в виде кредита на приобретение товаров длительного пользования в рассрочку. Ссуды, как правило, являются необеспеченными и предоставляются на основе анализа кредитоспособности клиента. Получает распространение также возобновляемый кредит (например, в форме кредитных карточек), который позволяет получателю пользоваться им в рамках заранее определенного размера. Как обеспеченные, так и необеспеченные ссуды частным лицам представляют определенный риск для банка, поэтому банк при предоставлении кредита создает резерв на возможное покрытие по ссудам. Так, в 1998 году резерв на возможные потери по ссудам был сформирован в объеме 100% от расчетного, определяемого исходя из требований Инструкции ЦБ РФ №62а от 30.06.97г. с учетом всех изменений и дополнений к ней.

Особенность сельскохозяйственных ссуд заключается в повышенном риске их для банка ввиду зависимости аграрного сектора от погодных условий и неустойчивости цен на сельскохозяйственную продукцию. Поэтому банк, как правило, страхует такие ссуды и они занимают наименьший удельный вес в структуре кредитных вложений – 0,2%.

Ссуды под ценные бумаги выдаются чаще всего дилерам, оперирующими с ценными бумагами правительства, брокерам, которые фиксируют приобретение ценных бумаг для своих клиентов, а также частным лицам. Эти ссуды предоставляются, как правило, до востребования.

Срочными ссудами называются кредиты, которые предоставляются банком на срок, зафиксированный по соглашению между ним и клиентом. Бессрочные ссуды – это кредиты, выдаваемые банком на неопределенный срок. Такая ссуда погашается по первому требованию банка, а в случае отсутствия такого требования – по усмотрению клиента.

Основная масса ссуд выдается банками под обеспечение обязательств по возврату кредитов, которое может достигаться за счет: 1)залога имущества заемщика; 2)гарантии или поручительства; 3)переуступки в пользу банка контрактов, требований и счетов заемщика к третьему лицу; 4) договора страхования ответственности заемщика за непогашенные ссуды; 5)путевых и товарных документов, а также ценных бумаг; 6)векселей.27

АБ «Девон-Кредит» осуществляет кредитование клиентов под следующие виды обеспечения:

гарантию платежеспособного юридического лица;

залог высоко ликвидного имущества;

залог ликвидных ценных бумаг;

залог денежных средств в иностранной валюте и рублях, размещенных на депозитных счетах в банке «Девон-Кредит».

В качестве объекта залога, как правило, выступают: запасы товарно-материальных ценностей, движимое и недвижимое имущество, драгоценные металлы и камни, ценные бумаги. Во всех случаях банк производит экспертную оценку закладываемого имущества, которая производится с учетом качества залога, его реальной рыночной стоимости и ликвидности, с учетом конъюнктуры рынка на момент оценки залога и прогноза его изменения на предлагаемый срок выдачи кредита.

Ссуды без обеспечения, называемые также доверительными или банковскими, предоставляются лишь под соло-вексель, т.е. обязательство заемщика возвратить ссуду. Эти кредиты требуют тщательной проверки кредитоспособности клиентов и большой работы по изучению маркетинговой информации о них.

Из всех методов предоставления банковских ссуд наиболее распространенными являются:

метод индивидуального выделения кредита (ссуда выдается на удовлетворение определенной целевой потребности в средствах на конкретный срок). Этот метод является основным при кредитовании новых клиентов, не имеющих еще сложившейся кредитной истории в данном банке. Как правило, эта форма финансирования является безусловным контрактом, т.е. с момента заключения кредитного договора на банк накладываются определенные обязательства по срокам.

метод открытия кредитной линии, т.е. кредитование осуществляется в пределах заранее установленного банком для заемщика лимита кредитования, который используется им по мере потребности путем оплаты предъявляемых к нему платежных документов в течение определенного периода.

Открытая кредитная линия позволяет оплатить за счет кредита любые расчетно-денежные документы, предусмотренные в кредитном соглашении, заключаемом между клиентом и банком.

Особенность кредитной линии как формы финансирования заключается в том, что она не является безусловным контрактом, обязательным для банка, а вот простой кредитный договор является согласно ст.819 ГК РФ консенсуальным, т.е. его заключение уже влечет обязанность кредитора предоставить кредит.28 Банк в случае кредитной линии может аннулировать договор до окончания срока, если, например финансовое положение клиента существенно ухудшается или не будут выполнены другие условия договора. Заемщик также в силу тех или иных причин может не использовать кредитную линию полностью или частично. Первоначально согласованная величина кредитной линии может быть скорректирована банком в случае резкого изменения конъюнктуры или в связи с юридическими ограничениями.

В отечественной практике применяют также методы кредитования, как: по остатку, по обороту и по совокупности материальных запасов и производ106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106106ом по истечении их сроков, выдаются, как правило, на осуществление каких-либо крупных сделок, в результате которых к заемщикам поступает достаточное количество денег для погашения кредитов только по их совершении. В ряде случаев банк по согласованию с заемщиком может устанавливать иной (индивидуальный) график погашения ссуды, что оговаривается в кредитном договоре.

Банковские ссуды с фиксированной процентной ставкой, не зависящей от колебаний рыночных процентных ставок, достаточно выгодны клиенту. Но с целью снижения риска потерь от повышения рыночных процентных ставок банк использует плавающие процентные ставки. Размер процентной ставки устанавливается кредитным комитетом банка и зависит от: характера кредитуемого мероприятия и обеспечения предоставленного кредита; конъюнктуры на рынке кредитных ресурсов и их источников (собственные, привлеченные).

По способу уплаты процента отличие дисконтных ссуд от обычных состоит в том, что они предусматривают удержание ссудного процента (дисконта) при выдаче кредита.

В отечественной банковской практике все большее распространение получают ссуды в иностранной валюте. Эти кредиты сопряжены с определенным риском для банка в связи с возможными колебаниями обменных курсов валют.

Выдача кредитов в иностранной валюте может производиться на условиях уплаты процентов как в иностранной, так и в национальной валюте. Это же относится к ссудам, предоставленным в нескольких валютах.

Наиболее распространены ссуды, предоставляемые одним банком. Когда же возникает недостаточность ресурсов для кредитования крупных целевых программ банк может выдавать кредит совместно с другой кредитной организацией (синдицированный кредит) на основе соглашения о совместном использовании кредитного портфеля.

Инвестиционные операции.

В условиях рыночной экономики коммерческому банку довольно сложно рассчитывать на качественное проведение активных операций без осуществления инвестиционной деятельности. Далеко не всем привлеченным средствам банк в состоянии найти правильное применение, выдав за счет них ссуды. Проведение банком только ссудных операций дает ему возможность получать достаточную прибыль, однако не позволяет рассчитывать на низкий уровень риска. Таким образом, активные операции нельзя только ограничивать кредитными услугами.

Имея в своем распоряжении свободные денежные средства, банк должен не только обеспечить их сохранность, получить соответствующий доход, но и позаботиться о диверсификации и ликвидности. Этим требования вполне отвечают инвестиционные операции банка.

Все имеющиеся и приобретаемые банком ценные бумаги подразделяются на две большие группы:

первичный резерв и

вторичный резерв.

К первичному резерву относятся те ценные бумаги, которые выполняют функции извлечения доходов для банка. Во многих случаях высокая доходность ценной бумаги отрицательно сказывается на ее ликвидности. Что касается ценных бумаг из вторичного резерва, то они как раз предназначены для поддержания ликвидности банка. В то же время ликвидные активы, как правило, не приносят больших доходов.29

Как известно, ликвидность ценной бумаги во многом зависит от сроков ее погашения. Чем меньше этот срок, тем более ликвидно обязательство. Ценные бумаги с длительным сроком погашения приносят наибольший доход, однако сопряжены с более высоким риском, связанным с уменьшением их рыночной стоимости в результате возможных изменений ставок денежного рынка.

Привлекая активы из вторичного резерва, банк способен поддерживать свою ликвидность. Но в случае чрезмерного изъятия вкладов или резкого увеличения спроса на ссуды ликвидность банка может достаточно быстро снизиться, поскольку он вынужден продавать вторичные резервы. Такое положение ликвидируется в результате дополнительного привлечения средств или продажи части ценных бумаг первичного резерва. Следовательно, активы первичного резерва решают проблему не только доходности, но и, в определенной мере, ликвидности банка.

Такое сочетание задач доходности и ликвидности, решаемых посредством использования ценных бумаг первичного резерва, кажется несколько противоречивым. И это в действительности так, а поэтому требует от высшего руководства банка проведения соответствующей инвестиционной политики, которая позволяла бы устанавливать и поддерживать определенные пропорции между первичным и вторичным резервами и при этом обеспечивала использование обоих резервов в соответствии с их назначением.

Для установления соответствующих пропорций и минимизации риска в операциях с ценными бумагами используется метод диверсификации, который можно рассматривать в качестве важного направления инвестиционной политики. Диверсификация – это распределение инвестиционного портфеля между разными финансовыми инструментами и другими активами для снижения риска проводимых операций.

Диверсификация может осуществляться по:

качеству ценных бумаг (или эмитентам);

срокам погашения;

типу обязательств;

географическому фактору.

Качество приобретаемых банками ценных бумаг, а также их цена зависят от степени их надежности, которая в свою очередь определяется уровнем устойчивости фирм, компаний, государственных институтов, являющихся эмитентами ценных бумаг. К сожалению, для приобретения активов субъектов рынка, известных своей особой финансовой стабильностью, не всегда могут найтись в достатке данные ресурсы. Задача инвестиционной политики в этих условиях – определить, какие именно менее качественные ценные бумаги и в каком их количестве, у каких эмитентов мог бы приобрести банк при условии максимального снижения риска финансовых потерь.

Диверсификация ценных бумаг по срокам погашения учитывает колебания процентных ставок денежного рынка, постоянные изменения рыночной стоимости ценных бумаг в результате таких колебаний. В периоды повышения процентных ставок рыночная стоимость ценных бумаг понижается независимо от качества и тогда даже активы с высоким уровнем качества не могут быть безупречно реализованы банком. Но если банк имеет в своем инвестиционном портфеле ценные бумаги с разными сроками погашения, он может эффективно маневрировать даже в неблагоприятных условиях. Сбалансированный по срокам портфель инвестиций позволяет банку реинвестировать высвобождающиеся в разное время средства в другие активы, выгодные ему на данный период.

Выше мы вычленили основные направления инвестиционной политики. Но это – одна составляющая инвестиционной деятельности коммерческого банка. Другая – операции на рынке ценных бумаг. Перейдем теперь к их рассмотрению на примере деятельности АБ "Девон-Кредит".

В 1998г., как и в предыдущие годы, вложения в ценные бумаги, вплоть до финансового кризиса, позволяли в случае необходимости поддерживать ликвидность баланса банка, тем самым не допускать ни одного случая задержки платежей клиентов. Портфель ценных бумаг банка на 99% состоял из государственных ценных бумаг: ГКО, ОФЗ, ОГСЗ, срок погашения которых составлял от 7 до 14 дней. На конец года сумма вложений в эти ценные бумаги составила:

ГКО-ОФЗ – 99,4 млн.руб.

ОГСЗ – 1,9 млн. руб.

Вложения в ГКО осуществлялись не с целью извлечения спекулятивной прибыли (доходность коротких бумаг была минимальна), а для поддержания ликвидности корреспондентского счета банка, т.к. вложения в государственные ценные бумаги являлись наиболее ликвидными и надежными.

В 1998 г. банк осуществлял деятельность в качестве официального дилера ЦБ РФ. Оборот за год по ГКО составил 597 миллионов рублей, ОФЗ – 72,8 миллионов рублей, общий оборот – 669,8 миллионов рублей. В августе 1998 года банк активно сокращал вложения в ГКО-ОФЗ, однако полностью выйти из рынка банку не удалось, большая часть оставшихся вложений должна была погаситься 19.08.98 г., но это не повлияло на стабильную работу. Банк своевременно выполнял свои обязательства, не допустив ни одного дня просрочки клиентских платежей. Даже предложенный ЦБ РФ стабилизационный кредит ЦБ РФ под залог ГКО-ОФЗ банк не использовал.