Навигация

Векселя и их учет (одна глава)

29643

знака

0

таблиц

0

изображений

Это кусочек главы, который пришлось доделывать для одной курсовой. При этом использовались журналы «Бизнес и банки», «Бухгалтерия и банки» за 2000,1999 года.

Надеюсь, он будет полезен.

1.Учет векселя

1.1 Понятие операции учета векселей, примеры

УЧЕТ ВЕКСЕЛЕЙ - одна из банковских операций, состоящая в покупке банком (а также другими кредитными учреждениями или брокером, специализирующимся на такого рода операциях) векселей до истечения срока платежа по ним. Смысл ее заключается в следующем. Вексель имеет относительно ограниченную сферу обращения, которая охватывает в основном оптовую торговлю. Поэтому если держателю векселя потребуются деньги до наступления срока платежа по векселю, он может обратиться в банк с просьбой учесть (т.е. купить) данный вексель. При учете банк досрочно выплачивает держателю векселя денежную сумму, на которую выписан вексель, за вычетом некоторого процента с этой суммы в свою пользу. Ставка процента, взимаемого банком при учете векселей, зависит от величины официальной учетной ставки, взимаемой центральным банком страны при проведении операции по переучету векселей, и обычно превышает официальную на 1-2%. Как правило, банки принимают к учету векселя, содержащие обязательства тех фирм, платежеспособность которых не вызывает сомнения, и имеющие не менее двух подписей.

Особым доверием пользуются векселя с гарантией крупных банков, т.е. содержащие банковский аваль, они учитываются по более низким ставкам процента. В некоторых странах существуют различные финансовые институты, специализирующиеся на операциях по учету векселей: вексельные брокеры - посредники между фирмами и банками: учетные дома и учетные компании, которые посредничают между коммерческими банками и центральным банком. Коммерческие банки, проведя операции по учету векселей, в свою очередь могут перепродавать их центральному банку страны. Данная операция называется переучетом векселей.

Операции с векселями отражаются на балансовых счетах по учету векселей в портфеле банка и векселей, не оплаченных в срок, в национальной и в иностранной валюте (счета 512-519) в разбивке по срокам.

Векселя Федеральных органов власти учитывают на счете по учету векселей (512), а векселя органов власти субъектов Федерации на счете по учету векселей (513). Векселя банков учитываются на счете 514. Прочие векселя резидентов учитываются на счете 515. Векселя нерезидентов учитываются на счетах 516-519.

Векселя в портфеле банка учитываются на отдельных лицевых счетах:

• простые и переводные векселя, приобретенные (учтенные) банком и отосланные им на инкассо в другие банки - по лицевому счету «Учтенные банком векселя, отосланные на инкассо»;

• переводные векселя, приобретенные (учтенные) банком, не акцептованные плательщиком - по лицевому счету «Учтенные банком векселя, не акцептованные плательщиком»;

• переводные векселя, приобретенные (учтенные) банком, но не акцептованные плательщиком, отосланные банком для получения акцепта в другие банки - по лицевому счету «Учтенные банком векселя, отосланные для получения акцепта»;

• простые и акцептованные переводные векселя, находящиеся в портфеле банка, не отосланные на инкассо - по лицевому счету «Учтенные банком векселя». Аналитический учет ведется по векселедателям простых векселей и акцептантам тратт.

Любые бланки собственных векселей банка подлежат учету на внебалансовом счете 90701 «Бланки собственных ценных бумаг для распространения».

Выпущенные и реализованные банком векселя отражаются в учете на пассивных балансовых счетах второго порядка счета 523 «Выпущенные векселя и банковские акцепты» в разбивке по срокам погашения по номиналу. Лицевые счета ведутся по каждому векселю.

При продаже векселя по цене ниже номинала (с дисконтом) дисконт относится в дебет балансового счета 52502 по отдельному лицевому счету учета дисконтов по собственным векселям (дебет счетов по учету денежных средств, расчетных счетов и в кредит счета 523).

В конце дня, предшествующего дате окончания обращения, вексель переносится в учете на счет 52406 «Векселя с истекшим сроком обращения». Начисленные по векселю проценты причисляются к сумме векселя. Аналитика ведется по каждому векселю.

По векселям по предъявлении срок обращения обозначен в 1 год. Таким образом, при наступлении даты равной год минус один день вексель переносится на счет 52406.

Векселя «по предъявлении, но не ранее» учитываются до даты наступления указанного срока как срочные, затем как предъявительские на счете до востребования. Срок обращения такого векселя, на основании ст.34 Единообразного закона о переводном и простом векселе, определяется одним годом с момента наступления указанного в векселе срока. Через год минус 1 день вексель переносится на счет 52406.

По предъявительским векселям с неистекшим сроком обращения проводки осуществляются в день предъявления векселя к погашению.

При погашении векселя, проданного с дисконтом, делается проводка по списанию суммы дисконта:

Д-т счета 70204 «Расходы по операциям с ценными бумагами» по статье «Дисконтный расход по векселям»,

К-т счета 52502 «Предстоящие выплаты по процентам, купонам и дисконтам по выпущенным ценным бумагам».

Начисленные по векселю проценты учитываются аналогично процентам по сертификатам. Причисляемые к сумме векселя проценты, зачисляются на счет 52406 в корреспонденции со счетом 52501.

В случае необходимости удержания подоходного налога с начисленных процентов (для физических лиц), по разъяснению Банка России, делается проводка:

Д-т счета 52406, К-т счета 60301.

При предъявлении векселя к погашению он подлежит учету на внебалансовом счете 90704. После погашения он списывается со счета 90704.

Банк может выкупить собственный вексель до срока его погашения. Вексель может быть погашен или храниться для дальнейшей продажи.

При досрочном погашении или выкупе векселя в день предъявления делается проводка:

Д-т счета 523 «Выпущенные векселя и банковские акцепты» — на сумму номинала векселя, К-т счета 52406.

Если это предусмотрено, к счету 52406 причисляются начисленные проценты.

Предъявленный вексель приходуется на счете 90704.

Если вексель был реализован с дисконтом и банк выкупает его ниже номинала, но выше цены продажи, то производится сторнировочная запись по счету 52502 на сумму разницы между номиналом и ценой выкупа и одновременно разница (реальный дисконт) списывается на счет по учету расходов 70204 «Расходы по операциям с ценными бумагами».

В случае хранения векселя для дальнейшей продажи вексель приходуется на активном внебалансо-вом счете 90703 «Выкупленные до срока погашения собственные ценные бумаги» с осуществлением проводок, аналогичных проводкам по досрочному погашению векселя.

Погашенный вексель списывается со счета 90704 и учитывается на счете 90702.

Отдельно хотелось бы остановиться на ситуации, при которой банк выкупает дисконтный вексель по цене меньшей, чем он был продан. При этой ситуации учитываемый по векселю дисконт (счета 52502) сторнируется, а разница относится счета доходов. Есть мнение, что данная сумма, отражаемая на доходах является прощением долга.

Пример 1 (без учета налогообложения). Банк выпустил процентный вексель ценой 1 000 руб. В день возникновения обязательства (оплаты векселя):

Д-т счета 20202, корреспондентского счета,

расчетного счета или счета 423,

К-т счета 523 — на сумму 1 000 руб.;

Д-т счета 99993,

К-т счета 90701 — 1 руб.

Начислены проценты за день до погашения (например, 20 руб.):

Д-т счета 52502,

К-т счета 52501 — на сумму 20 руб. Перенос суммы векселя на счет исполнения:

Д-т счета 523,

К-т счета 52406 — на сумму 1 000 руб. Перенос процентов на счет погашения:

Д-т счета 20202, корреспондентского счета,

расчетного счета или счета 423,

К-т счета 523 — на сумму 1 000 руб. Предъявление векселя к погашению:

Д-т счета 90704,

К-т счета 99999 — на сумму 1 000 руб. Погашение векселя и формирование документов:

Д-т счета 52406,

К-т счета 20202, корреспондентского счета,

расчетного счета или счета 423 — на сумму 1 000

руб.;

Д-т счета 70204, К-т счета 52502 — на сумму процентов — 20 руб.;

Д-т счета 99999, К-т счета 90704 — на сумму 1 000 руб.;

Пример 2 (без учета налогообложения). Банк выпускает дисконтный вексель номиналом 1 000 руб. и реализует его за 800 руб.

Д-т счета 20202, корреспондентского счета,

расчетного счета или счета 423,

К-т счета 523 — на сумму 800 руб.;

Д-т счета 52502,

К-т счета 523 — на сумму 200 руб. За день до даты погашения:

Д-т счета 523,

К-т счета 52406 — на сумму 1 000 руб.;

Погашение векселя:

Д-т счета 90704,

К-т счета 99999 — на сумму 1 000 руб.;

Д-т счета 52406,

К-т счета 20202, корреспондентского счета,

расчетного счета или счета 423 — на сумму 1 000

руб.;

Д-т счета 70204,

К-т счета 52502 — на сумму 200 руб.;

Д-т счета 99999,

К-т счета 90704 — на сумму 1 000 руб. Если вексель выпускается для погашения досрочно, например, за 950 руб., то проводки будут следующие:

Д-т счета 90704,

К-т счета 99999 — на сумму 1 000 руб.;

Д-т счета 523,

К-т счета 20202, корреспондентского счета,

расчетного счета или счета 423 — на сумму 950

руб.;

Д-т счета 70204,

К-т счета 52502 — на сумму 150 руб.;

Д-т счета 523,

К-т счета 52502 — на сумму 50 руб.;

Д-т счета 99999,

К-т счета 90704 — на сумму 1 000 руб.

Похожие работы

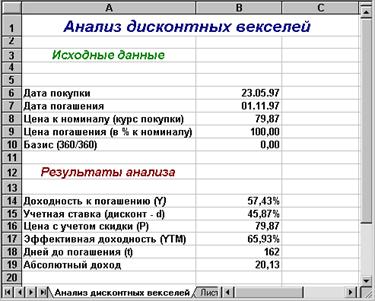

... , выплачиваемым по ставке r в срок погашения. Современная стоимость такого векселя при учете будет равна: , (3.45) где r – ставка по векселю; t – срок векселя; t1 – число дней до погашения; d – учетная ставка банка. Автоматизация анализа операций с векселями Из приведенных в данном параграфе соотношений следует, что с точки зрения количественного анализа, все многообразие операций с векселями ...

... -ордер по счету; - карточка по счету; - анализ счета; - обороты по счету на определенную дату. Бухгалтерская отчетность, в которой находит отражение учет кредитов и займов, должна включать: официальную бухгалтерскую отчетность по ф. № 1, ф. № 2, ф. № 3,ф. № 4,ф. № 5, расчеты по налогам и платежам; расчеты, предоставляемые в государственные социальные внебюджетные фонды, и другие формы ...

... срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 66 "Расчеты по краткосрочным кредитам и займам" в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченными векселями, продолжает учитываться на счетах учета дебиторской ...

... каждый рабочий день? Какие составляющие учетной политики банка определяют порядок учета имущества банка? Что такое переоценка активов по справедливой стоимости? В какой степени в бухгалтерском учете банков воплощается принцип открытости? В чем состоит основное отличие кассового метода отражения доходов и расходов банка от действующего метода начислений? Что представляет собой рабочий план ...

0 комментариев