Навигация

Структура финансирования

210735

знаков

31

таблица

12

изображений

3. Структура финансирования.

На основе предложений Заемщика, изложенных в Формуляре, анализируется структура финансирования проекта. Структура должна отражать все источники, условия и формы финансирования проекта, а именно:

собственные средства Заемщика;

инвестиции участников проекта в акционерный капитал;

банковские кредиты:

коммерческие кредиты;

лизинг;

привлечение заемных средств путем размещения облигаций;

бюджетное финансирование.

После того, как определены условия кредитования проекта Банком и достигнута ясность по вложениям средств остальных финансирующих участников проекта, формируется окончательный вариант структуры финансирования. Предложение по структуре финансирования проекта выносится на Комитет и в части, касающейся кредита Банка, утверждается по следующим основным параметрам:

•лимит кредита;

•срок кредитования;

•процентная ставка и условия ее корректировки в течение срока кредитования;

•график использования и возврата кредита;

•график выплаты процентов;

•льготный период по уплате процентов (при проектном финансировании).

Доля участия Банка в проекте (лимит кредита), как правило, не может превышать 70% от общей стоимости проекта.

4. Финансовый анализ проекта.

На основе полученных ИД и после уточнения условий финансирования всеми участниками проекта, платежных условий всех контрактов, потребностей в оборотном капитале, затрат и поступлений по проекту в обязательном порядке проводится финансовый анализ проекта.

Для выполнения финансового анализа используются «Рекомендации по проведению финансового анализа при инвестиционном кредитовании и проектном финансировании», «Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования», утвержденные Госстроем, Минэкономики, Минфином и Госкомпромом России от 31.03.94, ¹7-12/47, а также соответствующие программные продукты.

Финансовый анализ, проведенный Заемщиком (или какой-либо консультационной фирмой по его поручению), используется только для сравнения с получаемыми кредитным работником результатами.

5. Риски проекта.

После изучения технико-экономического обоснования проекта проводится анализ рисков проекта с использованием "Методики определения категории риска при инвестиционном кредитовании и проектном финансировании".

При анализе должны быть выявлены специфические и наиболее серьезные риски проекта (финансовые, технические, маркетинговые, проектные, производственные, политические, и т.д.), учтено распределение рисков между участниками проекта, предложены необходимые меры для снижения рисков Банка.

6. Обеспечение.

По мере разработки структуры финансирования, коммерческой схемы реализации и анализа рисков проекта формируется обеспечение своевременного и полного исполнения обязательств Заемщика по кредиту Банка. При этом возможные варианты обеспечения оцениваются с точки зрения:

- наличия прав потенциального Заемщика и/или третьего лица на предлагаемое обеспечение;

- потенциальной ликвидности этого обеспечения;

- возможности его использования в качестве основного, дополнительного или вспомогательного обеспечения.

Обеспечение, которое имеет величину и ликвидность, достаточную для покрытия всей суммы основного долга и процентов (или значительной части суммы) называется основным обеспечением кредита. На него в первую очередь обращается взыскание в случае нарушения Заемщиком своих обязательств перед Банком.

В качестве основного обеспечения в соответствии с действующими в Сбербанке России правилами /4/ Заемщиком могут быть представлены следующие формы обеспечения:

• векселя и депозитные сертификаты СБ;

• залог ликвидных ценных бумаг банков в пределах установленных на банки-контрагенты лимитов риска /9/;

• залог акций корпоративных эмитентов в пределах установленных на них лимитов риска;

• поручительства органов исполнительной власти субъектов Российской Федерации в пределах установленных на них лимитов;

• банковские гарантии в пределах установленных на банки-контрагенты лимитов риска /9/;

• поручительства платежеспособных предприятий и организаций;

• залог оборудования, транспортных средств, другого имущества;

• залог недвижимости (производственной и непроизводственной), имущественных прав на недвижимость (в том числе земли), прав по инвестиционным контрактам, прав на объекты незавершенного строительства;

• средства на депозитном счете Заемщика или его учредителей в Банке.

Если по мнению кредитного работника необходимо увеличить общую сумму обеспечения, то помимо основного Заемщик предоставляет дополнительное обеспечение. В качестве последнего может использоваться любое из вышеперечисленных видов обеспечения, но его ликвидность, как правило, ниже основного обеспечения и взыскание на дополнительное обеспечение обращается только в случае нехватки основного обеспечения для погашения задолженности Заемщика.

В качестве вспомогательного обеспечения применяются банковские гарантии надлежащего исполнения обязательств и возврата аванса по контрактам, заключаемые в рамках проекта, тендерные гарантии, соглашения о без акцептном списании денежных,, средств со счетов Заемщика (блокированные счета), страхование и иные обязательства, гарантирующие лишь частичную компенсацию предоставленных кредитных ресурсов.

При инвестиционном кредитовании Заемщик предоставляет ликвидное обеспечение, достаточное для покрытия всей суммы основного долга, процентов и других платежей по кредиту.

Оценочная стоимость имущества (документарных ценных бумаг, объектов недвижимости, оборудования, товаров в обороте, транспортных средств) устанавливается на основании экспертного заключения специалистов Банка, дочерней компании Банка или сторонней экспертной организации с учетом применяемых в Банке дисконтных коэффициентов.

Имущество, являющееся предметом залога (кроме ценных бумаг и товаров в обороте) должно быть застраховано в соответствии с установленным Сбербанком России порядком /10/.

Кредитный работник направляет запрос о Заемщике и других участниках проекта в У Б. По требованию У Б кредитный работник передает необходимые документы по инвестиционному проекту.

Заключение УБ должно содержать заключение о деловой репутации Заемщика и других участниках проекта, их руководителей, а также информацию об отсутствии стоп-факторов по работе с проектом, относящихся к компетенции УБ.

Если по результатам рассмотрения Формуляра, ИД, разрешительной, контрактной или иной документации по проекту Руководитель КП приходит к выводу о необходимости проведения независимой экспертизы, то об этом случае сообщается Инициатору проекта/ потенциальному Заемщику и такая экспертиза организуется Банком, с привлечением приглашенных экспертов или сторонних организаций, но оплачивается Заемщиком.

На основе проведенного анализа пакета документов, результатов экспертиз и проверок кредитный работник заполняет Заявку на предоставление кредита .

Запрещается:

-предоставлять Заемщику возможность самому заполнять те или иные разделы Заявки на предоставление кредита;

- исключать какие-либо разделы Заявки на предоставление кредита проекта в случае отсутствия информации по данному разделу.

Допускается:

- расширять Заявку на предоставление кредита.

Вынесение подготовленных КП Заявки на предоставление кредита на Комитет осуществляется согласно регламенту работы Комитета /II/.

В случае положительного решения Комитета оно оформляется в установленном порядке и доводится до сведения Заемщика. На основании решения Комитета осуществляется оформление кредитной документации и выдача кредита.

При наличии причин, указывающих на нецелесообразность участия Банка в проекте, кредитный работник готовит мотивированный отказ Банка финансировать проект в письменной форме за подписью Руководителя КП или Банка.

Основанием для отказа могут быть:

• решение Комитета;

• неудовлетворительные результаты анализа финансового состояния Заемщика, технико-экономического анализа проекта, оценки рисков проекта и возможного обеспечения;

• не достижение согласия сторон об условиях финансирования проекта;

• отрицательные результаты экспертиз проекта подразделениями Банка или сторонними организациями;

• наличие стоп-факторов.

По просьбе Заемщика ему возвращается полученная от него документация.

Не возвращаются :

• внешняя переписка Банка, включая заявку и иные обращения Заемщика или участников проекта ;

• любые внутренние документы Банка;

• анализы, расчеты, обоснования, заключения и иные материалы, выполненные кредитным работником или другими сотрудниками Банка.

Подготовка кредитной документацииВ соответствии с решением Комитета и на основе типовых форм (Приложение 12) кредитный работник готовит кредитный договор и иную кредитную документацию.

В кредитном договоре в обязательном порядке указываются предварительные условия предоставления кредита (оформление залогов, гарантий, поручительств, финансируемых договоров или контрактов, открытие аккредитивов при финансировании экспортных проектов и другие условия предоставления кредита, указанные в решении Комитета и до выполнения которых перечисление денежных средств по кредиту не допускается).

Оформление документации по обеспечению осуществляется в соответствии с нормативными документами Сбербанка России.

Подготовленный проект кредитной документации согласовывается с Заемщиком, визируется кредитным работником, руководителями КП и ЮУ.

Окончательный текст кредитной документации в трех экземплярах (два для Банка, один для Заемщика) регистрируется в журнале регистрации кредитных договоров и передается на подписание Заемщику.

При необходимости государственной регистрации и нотариального удостоверения количество экземпляров кредитной документации увеличивается. Подписи и печати на документах должны быть сверены с карточкой подписей Заемщика. При подписании документации по доверенности Заемщика подписи сличаются с доверенностью, которая прикладывается к договору.

Банк подписывает всю кредитную документацию после Заемщика. Заемщику передается его экземпляр кредитной документации.

По завершении оформления с Заемщиком кредитной документации один экземпляр оригиналов, с визами, в недельный срок передается в хранилище. Другой экземпляр оригиналов кредитной документации передается в Бухгалтерию. В ЦА хранение оригиналов осуществляется в секторе закрытых документов и Бухгалтерии Казначейства. Копии указанных документов находятся у кредитного работника в кредитном досье вместе с полным пакетом документов, на основании которых был предоставлен кредит.

Открытие ссудного счета, выполнение предварительных условий и выдача кредита.

На основании распоряжения на открытие ссудного счета, подготавливаемого КП, подписанного Руководителем Банка и переданного в Бухгалтерию вместе с оригиналом кредитной документации, Бухгалтерия открывает Заемщику ссудный счет.

Незамедлительно после открытия ссудного счета КП направляет извещения в ГНИ и Отделение Пенсионного фонда России об открытии Заемщиком ссудного счета и контролирует получение подтверждений этих организаций. До получения подтверждения ГНИ операции по ссудному счету не проводятся. Если в Банке обязанности извещать указанные органы возложены на Бухгалтерию, то эти операции выполняет Бухгалтерия и информирует КП о направлении извещений и получении подтверждений.

Руководитель КП до первого использования кредита направляет в Бухгалтерию служебную записку о сотрудниках КП, уполномоченных визировать платежные документы Заемщика, с образцами их подписей.

Кредитный работник на основании решения Комитета готовит Карточку предварительных условий и в оперативном порядке контролирует выполнение Заемщиком каждого из условий. После выполнения всех условий Карточка .подписывается кредитным работником и руководителем КП, что является моментом, когда выплата по кредиту становится возможной.

Отмена или изменение предварительных условий предоставления кредита производится в только по решению Комитета путем подписания дополнительного соглашения к кредитному договору. Для проведения операций по выдаче кредита кредитный работник:

• проверяет правильность оформления предоставленных Заемщиком платежных документов и приложений к ним, необходимых для осуществления операций по счетам в соответствии с целевым назначением кредита ;

• сличает подписи на документах с карточками образцов подписей Заемщика;

• визирует платежные документы;

• готовит распоряжение Бухгалтерии на перечисление средств со ссудного счета за подписью Руководителя Банка или Руководителя КП;

• передает платежные документы и распоряжение работнику Бухгалтерии под расписку на экземпляре, который остается в кредитном деле КП.

В порядке, установленном Инструкцией Банка России /12/ и Регламентом Сбербанка России /16/, КП формирует резерв на возможные потери по ссудам.

Кредитный мониторинг проекта и структуры его финансирования.Кредитный работник не реже, чем раз в квартал, осуществляет контроль целевого использования кредита на основании документов, подтверждающих целевое использование ресурсов и контрольных выездов на место.

Подтверждающими документами являются:

• счета за выполненные работы, поставки и услуги, авансовые счета, выставленные в соответствии с условиями контрактов / договоров;

• транспортные накладные и другая товаросопроводительная документация на отгруженное оборудование и материалы;

• акты выполненных работ и услуг, акты приемки в эксплуатацию;

• информация о выполнении другими финансирующими участниками своих обязательств.

По каждому факту нецелевого использования средств кредитный работник докладывает Руководителю КП в письменной форме и принимает дальнейшие меры в соответствии с резолюцией Руководителя КП.

Кредитный работник ежемесячно запрашивает у Заемщика справку(ки) о темпах выполнения работ и сверяет фактические результаты с графиком реализации проекта, отраженным в Заявке на предоставление кредита.

Если проект вышел за плановый график его реализации, кредитный работник анализирует влияние задержки на финансовые показатели проекта, на возможности Заемщика по своевременному обслуживанию долга и требует от последнего принятия срочных мер по исправлению создавшегося положения.

Кредитный работник в оперативном порядке контролирует график использования кредита и исполнение обязательств другими финансирующими участниками проекта в соответствии со структурой финансирования проекта.

Если, по мнению кредитного работника, невыполнение Участниками проекта своих обязательств может ухудшить результаты проекта, кредитный работник и направляет информацию Руководителю КП. Руководитель КП принимает решение о принятии мер по исправлению ситуации или вынесении предложений на Комитет.

Кредитный работник постоянно контролирует своевременность и полноту уплаты процентов, основного долга и других платежей предусмотренных кредитным договором. За три рабочих дня до даты платежа направляет Заемщику извещение о предстоящем платеже с приложением расчета сумм подлежащих уплате.

Кредитный работник постоянно следит за финансовым состоянием Заемщика и других участников проекта путем регулярного (не реже, чем раз в квартал) получения и анализа их финансовой отчетности.

Финансовый анализ заемщика на примере клиента Норильского ОСБ №1769Одним из важнейших этапов процесса кредитования является - финансовый анализ потенциального заемщика, который производится в соответствии с «Методикой определения категории риска при инвестиционном кредитовании и проектном финансировании» на основе которого принимается решение о предоставлении кредита. Финансовый анализ автор диплома проведет на примере клиента Норильского ОСБ №1769. Малое коммерческое предприятие «Восток» обратилось с заявкой о предоставлении кредита на сумму 10 млн. рублей, сроком на 3 месяца (с последующей пролонгацией) под 43% годовых, Финансовый анализ предприятия «Восток» проводится на основе предоставленного баланса за 1997 год.

ИСХОДНЫЙ БАЛАНС АНАЛИЗИРУЕМОГО ПРЕДПРИЯТИЯ

| 1. ÂÍÅÎÁÎÐÎÒÍÛÅ ÀÊÒÈÂÛ | Íà÷àëî | Êîíåö | |

| Íåìàòåðèàëüíûå àêòèâû | 110 | 39 678 | |

| Îñíîâíûå ñðåäñòâà | 120 | 402 708 | 362 016 |

| Íåçàâåðøåííîå ñòðîèòåëüñòâî | 130 | 79 808 | |

| Äîëãîñðî÷íûå ôèíàíñîâûå âëîæåíèÿ | 140 | 302 886 | 259 618 |

| Ïðî÷èå âíåîáîðîòíûå àêòèâà | 150 | ||

| Èòîãî ïî ðàçäåëó 1 | 190 | 705 594 | 741 120 |

| 2. ÎÁÎÐÎÒÍÛÅ ÀÊÒÈÂÛ | |||

| Çàïàñû | 210 | 391 760 | 312 708 |

| â ò.÷. Ðàñõîäû áóäóùèõ ïåðèîäîâ | 217 | ||

| ÍÄÑ | 220 | 112 935 | 82 904 |

| Äåáèòîðñêàÿ çàäîëæåííîñòü (äîëãîñðî÷í.) | 230 | 22 500 | 22 500 |

| Äåáèòîðñêàÿ çàäîëæåííîñòü (êðàòêîñðî÷í.) | 240 | 193 750 | 134 480 |

| Êðàòêîñðî÷íûå ôèíàíñîâûå âëîæåíèÿ | 250 | 965 000 | |

| Äåíåæíûå ñðåäñòâà | 260 | 1 571 333 | 702 436 |

| Ïðî÷èå îáîðîòíûå àêòèâû | 270 | 8 654 | |

| Èòîãî ïî ðàçäåëó 2 | 290 | 3 257 278 | 1 263 682 |

| 3. ÓÁÛÒÊÈ | |||

| Ïðîøëûõ ëåò | 310 | ||

| Îò÷åòíîãî ïåðèîäà | 320 | ||

| Èòîãî ïî ðàçäåëó 3 | 390 | 0 | 0 |

| Áàëàíñ | 399 | 3 962 872 | 2 004 802 |

| 4. ÊÀÏÈÒÀË È ÐÅÇÅÐÂÛ | Íà÷àëî | Êîíåö | |

| Óñòàâíîé êàïèòàë | 410 | 260 000 | 260 000 |

| Äîáàâî÷íûé êàïèòàë | 420 | 34 232 | 47 212 |

| Ðåçåðâíûé êàïèòàë | 430 | 51 923 | 64 904 |

| Ôîíäû íàêîïëåíèÿ | 440 | 623 080 | |

| Ôîíä ñîöèàëüíîé ñôåðû | 450 | ||

| Öåëåâûå ôèíàíñèðîâàíèÿ è ïîñòóïëåíèÿ | 460 | ||

| Íåðàñïðåäåëåííàÿ ïðèáûëü ïðîøëûõ ëåò | 470 | 1 372 765 | |

| Íåðàñïðåäåëåííàÿ ïðèáûëü îò÷åòíîãî ãîäà | 480 | 126 694 | |

| Èòîãî ïî ðàçäåëó 4 | 490 | 1 718 920 | 1 121 890 |

| 5. ÄÎËÃÎÑÐÎ×ÍÛÅ ÏÀÑÑÈÂÛ | |||

| Çàåìíûå ñðåäñòâà | 510 | 210 000 | |

| â ò.÷. êðåäèòû áàíêîâ | 511 | ||

| Ïðî÷èå äîëãîñðî÷íûå ïàññèâû | 520 | 90 000 | |

| Èòîãî ïî ðàçäåëó 5 | 590 | 210 000 | 90 000 |

| 6. ÊÐÀÒÊÎÑÐÎ×ÍÛÅ ÏÀÑÑÈÂÛ | |||

| Çàåìíûå ñðåäñòâà | 610 | 218 000 | 26 000 |

| â ò.÷. êðåäèòû áàíêîâ | 611 | 175 000 | |

| Êðåäèòîðñêàÿ çàäîëæåííîñòü | 620 | 1 750 000 | 337 720 |

| Ðàñ÷åòû ïî äèâèäåíäàì | 630 | 43 270 | |

| Äîõîäû áóäóùèõ ïåðèîäîâ | 640 | 40 000 | |

| Ôîíäû ïîòðåáëåíèÿ | 650 | 281 250 | |

| Ðåçåðâû | 660 | ||

| Ïðî÷èå êðàòêîñðî÷íûå ïàññèâû | 670 | 25 272 | 104 672 |

| Èòîãî ïî ðàçäåëó 6 | 690 | 2 033 952 | 792 912 |

| ÀÊÒÈÂÛ | Íà íà÷àëî | Íà êîíåö | |||

| À1 | Îáîðîòíûå àêòèâû - âñåãî | 3 257 278 | 1 263 682 | ||

| â òîì ÷èñëå | |||||

| À2 | Äåíåæíûå ñðåäñòâà | 1 571 333 | 702 436 | ||

| À3 | Ðàñ÷åòû è ïð. Òåêóùèå àêòèâû | 1 685 945 | 561 246 | ||

| èç íèõ: | |||||

| À4 | Ðàñ÷åòû ñ äåáèòîðàìè â òå÷. 12 ìåñ. | 193 750 | 134 480 | ||

| À5 | Òîâàðíî-ìàòåðèàëüíûå çàïàñû | 414 260 | 335 208 | ||

| À6 | Ïðî÷èå òåêóùèå àêòèâû | 965 000 | 8 654 | ||

| À6 | Êðàòêîñðî÷íûå öåííûå áóìàãè | 965 000 | 0 | ||

| À7 | Îñíîâíîé êàïèòàë | 402 708 | 362 016 | ||

| À8 | Èììîáèëèçîâàííûå àêòèâû | 302 886 | 379 104 | ||

| À9 | â ò.÷. óáûòêè | 0 | 0 | ||

| ÁÀËÀÍÑ | 3 962 872 | 2 004 802 | |||

| ÏÀÑÑÈÂÛ | Íà íà÷àëî | Íà êîíåö | |||

| Ï1 | Îáÿçàòåëüñòâà - âñåãî | 2 243 952 | 601 662 | ||

| Ï2 | Äîëãîñðî÷íûå îáÿçàòåëüñòâà | 210 000 | 0 | ||

| Ï2 | Äîëãîñðî÷íûå êðåäèòû áàíêîâ | 0 | 0 | ||

| Ï3 | Êðàòêîñðî÷íûå îáÿçàòåëüñòâà | 1 993 952 | 511 662 | ||

| Ï3 | Êðàòêîñðî÷íûå êðåäèòû áàíêîâ | 175 000 | 0 | ||

| Ï4 | Ïðî÷èå îáÿçàòåëüñòâà | 40 000 | 0 | ||

| Ï5 | Ñîáñòâåííûé êàïèòàë, â òîì ÷èñëå; | 1 718 920 | 1 403 140 | ||

| Ï6 | Óñòàâíûé êàïèòàë | 260 000 | 260 000 | ||

| Ï7 | Ðåçåðâíûé êàïèòàë | 51 923 | 64 904 | ||

| Ï8 | Ïðî÷èå ôîíäû | 0 | 904 330 | ||

| Ï9 | Íåðàñïðåä. Ïðèáûëü ïðîøëûõ ëåò | 1 372 765 | 0 | ||

| Ï10 | Íåðàñïðåä. Ïðèáûëü îò÷åòíîãî ïåðèîäà | 0 | 126 694 | ||

| Ï11 | Äîáàâî÷íûé êàïèòàë | 34 232 | 47 212 | ||

| ÁÀËÀÍÑ | 3 962 872 | 2 004 802 | |||

| ÔÈÍÀÍÑÎÂÛÅ ÐÅÇÓËÜÒÀÒÛ ÏÎ ÎÒ×ÅÒÓ Î ÏÐÈÁÛËÈ | ||||

| Âûðó÷êà - íåòòî îò ðåàëèçàöèè | Ï12 | 010 | 2 970 629 | 3 010 908 |

| Ñåáåñòîèìîñòü ðåàëèçàöèè òîâàðîâ | Ï13 | 020 | 1 766 474 | 1 584 728 |

| Îòâëå÷åííûå îò ïðèáûëè ñðåäñòâà | Ï15 | 160 | 275 369 | 489 804 |

| Ïðèáûëü (óáûòîê) îò÷åòíîãî ïåðèîäà | Ï16 | 140 | 415 799 | 1 044 005 |

| Áðóòòî-äîõîäû | Ï17 | |||

| Äëèòåëüíîñòü ïåðèîäà â êâàðòàëàõ 4 | ||||

| Êîýôôèöèåíòû ñîîòíîøåíèÿ ñîáñòâåííîãî è çàåìíîãî êàïèòàëà (ôèíàíñîâîãî ëåâåðåäæà) | Íà÷àëî ïåðèîäà | Êîíåö ïåðèîäà | Íîðìàòèâ. çíà÷åíèå | |

| K1 | Êîýôôèöèåíò àâòîíîìèè | 0,4338 | 0,6999 | >0,5 |

| K2 | Êîýôôèöèåíò ìîáèëüíîñòè | 4,6164 | 1,7051 | >0,5 |

| ÊÇ | Êîýôôèöèåíò ìàíåâðåííîñòè | 0,3878 | 0,5951 | >0,2 |

| K4 | Îòíîøåíèå ñîáñòâåííîãî êàïèòàëà ê îáùåé çàäîëæåííîñòè | 0,7660 | 2,3321 | >1 |

| K5 | Êîýôôèöèåíò îáåñïå÷åííîñòè ñîáñòâåííûìè ñðåäñòâàìè | 0,3111 | 0,5239 | >0,1 |

| Êîýôôèöèåíòû ýôôåêòèâíîñòè (îáîðà÷èâàåìîñòè àêòèâîâ) | Ïðåäø. ïåðèîä | Íûíåø. ïåðèîä | Íîðìàòèâ. çíà÷åíèå | |

| Ê6 | Îòíîøåíèå âûðó÷êè îò ðåàëèçàöèè ê ñóììå íåìîáèëüíûõ ñðåäñòâ | 4,2101 | 4,0626 | - |

| K7 | Êîýôôèöèåíò äåëîâîé àêòèâíîñòè | 0,7496 | 1,5018 | - |

| K8 | Îòíîøåíèå âûðó÷êè îò ðåàëèçàöèè ê ñóììå ìîáèëüíûõ ñðåäñòâ | 0,9120 | 2,3826 | - |

| Êîýôôèöèåíòû ïðèáûëüíîñòè | Ïðåäø. | Íûíåøí. | Íîðìàòèâ | |

| Ê9 | Ðåíòàáåëüíîñòü âûðó÷êè (ïðîäàæ) | 0,1400 | 0,3467 | >0 |

| Ê10 | Ðåíòàáåëüíîñòü àêòèâîâ | 0,1049 | 0,5208 | |

| Ê11 | Ðåíòàáåëüíîñòü ñîáñòâåííîãî êàïèòàëà | 0,2419 | 0,7440 | >0 |

| Ê12 | Îòâëå÷åíèå ñðåäñòâ èç ïðèáûëè | 0,6623 | 0,4692 | >0 |

| Êîýôôèöèåíòû ëèêâèäíîñòè | Ïðåäø. èåðèîä | Íûíåøí. ïåðèîä | Íîðìàòèâ. çíà÷åíèå | |

| K13 | Êîýôô-ò ïîêðûòèÿ çàäîëæåííîñòè | 1,6336 | 2,4698 | >2 |

| K14 | Êîýôô-ò îáùåé ëèêâèäíîñòè | 1,4258 | 1,8146 | >1 |

| K15 | Êîýôô-ò òåêóùåé ëèêâèäíîñòè | 0,7880 | 1,3729 | >0,3 |

| K16 | Ñîîòíîøåíèå äåá. è êðåä. çàäîëæ-òè | 0,0863 | 0,2235 | >1 |

| Ê17 | Ê-ò îáñëóæèâàíèÿ áàíêîâñêîãî äîëãà | 1,3479 | 5,0043 | ìàêñ. |

Рейтинговая оценка предприятия-заемщика Таблица 9

|

| Ó÷èòûâàåìûå ïàðàìåòðû ðåéòèíãîâîé îöåíêè | Êðèòåðèé | Îöåíêà â ïåðèîäå | |

|

|

| îöåíêè | Íà÷àëî | Êîíåö |

| ÏÎÊÀÇÀÒÅËÈ ÔÈÍÀÍÑÎÂÎÃÎ ËÅÂÅÐÅÄÆÀ

| ||||

| K1 K2 ÊÇ K4 K5 | Êîýôôèöèåíò àâòîíîìèè | >0,5 | 0 | 0,1 |

| Ê2 | Êîýôôèöèåíò ìîáèëüíîñòè | >0,5 | 0,1 | 0,1 |

| Ê3 | Êîýôôèöèåíò ìàíåâðåííîñòè | >0,2 | 0,1 | 0,1 |

| Ê4 | Îòíîøåíèå ñîáñòâ. êàïèòàëà ê îáùåé çàäîëæåííîñòè | >1 | 0 | 0,1 |

| Ê5 | Êîýôôèöèåíò îáåñïå÷åííîñòè ñîáñòâ. ñðåäñòâàìè | >0,1 | 0,1 | 0,1 |

| ÏÎÊÀÇÀËÅËÈ ÏÐÈÁÛËÜÍÎÑÒÈ

| ||||

| Ê9 K10 Ê11 Ê12 | Ðåíòàáåëüíîñòü âûðó÷êè (ïðîäàæ) | >0 | 0,05 | 0,05 |

| Ðåíòàáåëüíîñòü àêòèâîâ | >0 | 0,05 | 0,05 | |

| Ðåíòàáåëüíîñòü ñîáñòâ. êàïèòàëà | >0 | 0,05 | 0,05 | |

| Îòâëå÷åíèå ñðåäñòâ èç ïðèáûëè | >0 | 0,05 | 0,05 | |

| 1ÞÊÀÇÀ7ÅÏÍ ËÈÊÂÈÄÍÎÑÒÈ

| ||||

| K13 | Êîýôô-ò ïîêðûòèÿ çàäîëæåííîñòè | >2 | 0 | 0,1 |

| K14 | Êîýôô-ò îáùåé ëèêâèäíîñòè | >1 | 0,1 | 0,1 |

| K15 | Êîýôô-ò òåêóùåé ëèêâèäíîñòè | >0,3 | 0,1 | 0,1 |

| K16 | Ñîîòíîøåíèå äåá. è êðåä. çàäîëæ-òè | >1 | 0 | 0 |

| Âûïîëíåíèå «Çîëîòîãî ïðàâèëà» | 0 | 0 | ||

| Èòîã ðåéòèíãîâîé îöåíêè | 1 | |||

Методики расчета финансовых индикаторов

Коэффициенты финансового левереджа. Таблица 10

| Êîýôôèöèåíò | Ðàñ÷åò | Ðàñ÷åò ïî àãðåãàòàì | Îïòèìóì |

| Ê1 - êîýôôèöèåíò àâòîíîìèè. Ýêîíîìè÷åñêîå ïîäåðæàíèå: íåçàâèñèìîñòü îò âíåøíèõ èñòî÷íèêîâ ôèíàíñèðîâàíèÿ | Ñîáñòâåííûé êàïèòàë/ Àêòèâû | Ï5 / (À1+À7+À8) | >=0,5 |

| Ê2 - êîýôôèöèåíò ìîáèëüíîñòè ñðåäñòâ. Ýêîíîìè÷åñêîå ñîäåðæàíèå: ïîòåíöèàëüíàÿ âîçìîæíîñòü ïðåâðàòèòü àêòèâû â ëèêâèäíûå ñðåäñòâà. | Ìîáèëüíûå àêòèâû/ Íåìîáèëüíûå àêòèâû. | À1 / (À7+À8) | >=0,5 |

| Ê3 - êîýôôèöèåíò ìàíåâðåííîñòè ñðåäñòâ. Ýêîíîìè÷åñêîå ñîäåðæàíèå: ðåàëüíàÿ âîçìîæíîñòü ïðåâðàòèòü àêòèâû â ëèêâèäíûå ñðåäñòâà. | (Ìîáèëüíûå àêòèâû - Êðàòêîñðî÷íûå îáÿçàòåëüñòâà)/ Ìîáèëüíûå àêòèâû. | (À1-Ï3) /À1 | >=0,2 |

| Ê4 - îòíîøåíèå ñîáñòâåííîãî êàïèòàëà ê îáùåé çàäîëæåííîñòè. Ýêîíîìè÷åñêîå ñîäåðæàíèå: îáåñïå÷åíèå êðåäèòîðñêîé çàäîëæåííîñòè ñîáñòâåííûì êàïèòàëîì. | Ñîáñòâåííûé êàïèòàë/Îáùàÿ êðåäèòîðñêàÿ çàäîëæåííîñòü | Ï5/(Ï2+Ï3+Ï4) | >=1 |

| Ê5 - êîýôôèöèåíò îáåñïå÷åííîñòè ñîáñòâåííûìè ñðåäñòâàìè. Ýêîíîìè÷åñêîå ñîäåðæàíèå: íàëè÷èå ñîáñòâåííûõ îáîðîòíûõ ñðåäñòâ ó ïðåäïðèÿòèÿ. | (Ñîáñòâåííûå èñòî÷íèêè ñðåäñòâ - Âíåîáîðîòíûå àêòèâû)/Îáîðîòíûå ñðåäñòâà | (Ï5-À7-À8)/À1 | >=0,1 |

Динамика индикаторов финансового левереджа. Таблица 11

| Êîýôôèöèåíò | Íà÷àëî | Êîíåö | Èíäèêàòîð |

| Ê1 | 0,4338 | 0,6999 | Êîýôôèöèåíò àâòîíîìèè |

| Ê2 | 4,6164 | 1,7051 | Êîýôôèöèåíò ìîáèëüíîñòè |

| Ê3 | 0,3878 | 0,5951 | Êîýôôèöèåíò ìàíåâðåííîñòè |

| Ê4 | 0,7660 | 2,3321 | Äîñò-òü ñîáñòâ. Êàïèòàëà |

| Ê5 | 0,3111 | 0,5239 | Êîýôôèöèåíò àâòîíîìèè |

Коэффициенты соотношения собственного и заемного капитала.

К1 - коэффициент автономии.

Увеличение коэффициента произошло на 0,26 за счет распределения прибыли прошлых лет и за счет снижения оборотных активов ( снизился остаток денежных средств на расчетном счете и в кассе предприятия на 868897 рублей, снизилась дебиторская задолженность на 59270 рублей, уменьшился остаток ТМЗ на 79052 рубля).

К2 - коэффициент мобильности.

Снижение коэффициента на 2,91 произошло за счет: уменьшения оборотных активов (см. выше) и основных средств.

К3 - коэффициент маневренности.

Увеличение коэффициента на 0,2 произошло за счет погашения кредитов банков 175000 руб., снижение кредиторской задолженности за ТМЦ на 1413960 руб. и проведенная по балансу доходов будущих периодов на сумму 40000 руб.

К4 - Отношение собственного капитала к общей задолженности.

Коэффициент повысился на 1,56, т.е. при незначительном уменьшении собственного капитала ( распределенная прибыль прошлых лет) предприятие значительно снизило сумму обязательств перед кредиторами (произведены расчеты с поставщиками, погашены кредиты банков).

К5 - коэффициент обеспеченности собственными средствами.

Коэффициент увеличился на 0,21, т.к. оборотные активы предприятия сформированы преимущественно за счет собственных источников: уставного капитала и прибыли.

Вывод: в целом коэффициенты соотношения собственного и заемного капитала превышают минимально установленные нормативные значения, что говорит о достаточности собственных оборотных средств, возможности ликвидного вложения денежных средств, обеспеченности кредиторской задолженности собственным капиталом.

Таблица 12

Коэффициенты эффективности (оборачиваемости).

| Êîýôôèöèåíò | Ðàñ÷åò | Ðàñ÷åò ïî àãðåãàòàì |

| Ê6 - îòíîøåíèå âûðó÷êè îò ðåàëèçàöèè ê ñóììå íåìîáèëüíûõ ñðåäñòâ. Ýêîíîìè÷åñêîå ñîäåðæàíèå: ôîíäîîòäà÷à - îáúåì ðåàëèçàöèè íà 1 ðóáëü íåìîáèëüíûõ àêòèâîâ | Âûðó÷êà îò ðåàëèçàöèè/Íåìîáèëüíûå àêòèâû | Ï12/(À7 +À8) |

| Ê7 - êîýôôèöèåíò äåëîâîé àêòèâíîñòè. Ýêîíîìè÷åñêîå ñîäåðæàíèå: ýôôåêòèâíîñòü èñïîëüçîâàíèÿ ñîâîêóïíûõ àêòèâîâ. | Âûðó÷êà îò ðåàëèçàöèè/Àêòèâû | Ï12/(À1+À7+À8) |

| Ê8 - îòíîøåíèå âûðó÷êè îò ðåàëèçàöèè ê ñóììå ìîáèëüíûõ ñðåäñòâ. Ýêîíîìè÷åñêîå ñîäåðæàíèå: îáîðà÷èâàåìîñòü ìîáèëüíûõ ñðåäñòâ. | Âûðó÷êà îò ðåàëèçàöèè/ Ìîáèëüíûå àêòèâû | Ï12/À1 |

Динамика коэффициентов эффективности (оборачиваемости). Таблица 13

| Êîýôôèöèåíò | Ïðåäø. | Íûíåøí. | Èíäèêàòîð |

| Ê6 | 4,2101 | 4,0626 | Ôîíäîîòäà÷à íåìîáèëüíûõ àêòèâîâ |

| Ê7 | 0,7496 | 1,5018 | Ýôôåêòèâíîñòü ñîâîêóïíûõ àêòèâîâ |

| Ê8 | 0,9120 | 2,3826 | Îáîðà÷èâàåìîñòü ìîáèëüíûõ ñðåäñòâ |

Коэффициенты эффективности (оборачиваемости).

К6 - отношение выручки от реализации к сумме немобильных средств.

Произошло снижение коэффициента на 0,14 за счет вложения средств в строительство и приобретение нематериальных активов и, как следствие, снижение фондоотдачи на 1 руб. немобильных активов.

К7 - коэффициент деловой активности.

Коэффициент значительно увеличился на 0,75 за счет увеличения выручки от реализации на 40279 руб. при общем снижении оборотных активов на 1993596 руб. и основного капитала на 40692 руб., что говорит об эффективном использовании собственных оборотных средств.

К8 - отношение выручки от реализации к сумме мобильных средств.

Коэффициент увеличился на 1,47 за счет значительного снижения оборотных активов, что говорит об эффективной оборачиваемости мобильных средств.

Вывод: активы предприятия используются эффективно, оборачиваемость мобильных средств высокая.

Коэффициенты прибыльности. Таблица 14

| Êîýôôèöèåíò | Ðàñ÷åò | Ðàñ÷åò ïî àãðåãàòàì |

| Ê9 - êîýôôèöèåíò ðåíòàáåëüíîñòè âûðó÷êè îò ðåàëèçàöèè. Ýêîíîìè÷åñêîå ñîäåðæàíèå: ðåíòàáåëüíîñòü ïðîäàæ. | Ïðèáûëü/Âûðó÷êà îò ðåàëèçàöèè | Ï16/Ï12 |

| Ê10 - êîýôôèöèåíò ðåíòàáåëüíîñòè îáùåãî êàïèòàëà. Ýêîíîìè÷åñêîå ñîäåðæàíèå: ðåíòàáåëüíîñòü îáùåãî êàïèòàëà. | Ïðèáûëü/ Àêòèâû | Ï16/(À1+À7+À8) |

| Ê11 - êîýôôèöèåíò ðåíòàáåëüíîñòè àêöèîíåðíîãî êàïèòàëà. Ýêîíîìè÷åñêîå ñîäåðæàíèå: ðåíòàáåëüíîñòü àêöèîíåðíîãî êàïèòàëà. | Ïðèáûëü/Ñîáñòâåííûé êàïèòàë | Ï16/Ï5 |

| Ê12 - îòíîøåíèå îòâëå÷åííûõ èç ïðèáûëè ñðåäñòâ ê áàëàíñîâîé ïðèáûëè. Ýêîíîìè÷åñêîå ñîäåðæàíèå: ñïîñîáíîñòü ñàìîôèíàíñèðîâàíèÿ. | Îòâëå÷åííûå ñðåäñòâà/Ïðèáûëü | Ï15/Ï16 |

Таблица 15

Динамика коэффициентов прибыльности.

| Êîýôôèöèåíò | Íà÷àëî | Êîíåö | Èíäèêàòîð |

| Ê9 | 0,14 | 0,4367 | Ðåíòàáåëüíîñòü âûðó÷êè |

| Ê10 | 0,1049 | 0,5208 | Ðåíòàáåëüíîñòü îáùåãî êàïèòàëà |

| Ê11 | 0,2419 | 0,7440 | Ðåíòàáåëüíîñòü àêöèîíåðíîãî êàïèòàëà |

| Ê12 | 0,6623 | 0,4692 | Ñàìîôèíàíñèðîâàíèå èç ïðèáûëè |

Коэффициенты прибыльности.

К9 - рентабельность выручки.

При незначительном росте выручки от реализации продукции (+40279 руб.) прибыль от реализации увеличилась более, чем в 2,5 раза.

К10 - рентабельность активов.

Коэффициент возрос на 0,41, т.к. при значительном снижении активов значительно возросла прибыль от реализации продукции.

К11 - рентабельность собственного капитала.

Рост прибыли значительно превышает небольшое уменьшение собственного капитала.

К12 - отвлечение средств из прибыли.

Коэффициент снизился на 0,19. При увеличении отвлеченных из прибыли средств в 1,77 раза сумма прибыли увеличился в 2,5 раза.

Вывод: увеличение объема выручки и прибыли от реализации продукции говорит о рентабельности продаж, общего и акционерного капитала. Несмотря на снижение К12, предприятие способно к самофинансированию.

Таблица 16

Коэффициенты ликвидности.

| Êîýôôèöèåíò | Ðàñ÷åò | Ðàñ÷åò ïî àãðåãàòàì | Îïòèìóì |

| Ê13 - êîýôôèöèåíò ïîêðûòèÿ çàäîëæåííîñòè. Ýêîíîìè÷åñêîå ñîäåðæàíèå: ñïîñîáíîñòü ðàññ÷èòàòüñÿ ñ çàäîëæåííîñòüþ â ïåðñïåêòèâå. | Òåêóùèå àêòèâû/Êðàòêîñðî÷íàÿ çàäîëæåííîñòü | À1/Ï3 | >=2 |

| Ê14 - êîýôôèöèåíò îáùåé ëèêâèäíîñòè. Ýêîíîìè÷åñêîå ñîäåðæàíèå: ñïîñîáíîñòü ðàññ÷èòàòüñÿ ñ çàäîëæåííîñòüþ â áëèæàéøåå âðåìÿ | (Òåêóùèå àêòèâû - ÒÌÇ)/Êðàòêîñðî÷íàÿ çàäîëæåííîñòü | (À1 - À5)/Ï3 | >=1 |

| Ê15- êîýôôèöèåíò òåêóùåé ëèêâèäíîñòè. Ýêîíîìè÷åñêîå ñîäåðæàíèå: òåêóùàÿ ëèêâèäíîñòü. | Äåíåæíûå ñðåäñòâà/Êðàòêîñðî÷íàÿ çàäîëæåííîñòü | À2/Ï3 | >=0,3 |

| Ê16 - ñîîòíîøåíèå äåáèòîðñêîé è êðåäèòîðñêîé çàäîëæåííîñòè. Ýêîíîìè÷åñêîå ñîäåðæàíèå: ñïîñîáíîñòü ðàññ÷èòàòüñÿ ñ êðåäèòîðàìè çà ñ÷åò äåáèòîðñêîé çàäîëæåííîñòè. | Äåáèòîðû/ Êðåäèòîðû | À4/(Ï2+Ï3+Ï4) | >=1 |

Таблица 17

Динамика коэффициентов ликвидности

| Êîýôôèöèåíò | Íà÷àëî | Êîíåö | Èíäèêàòîð |

| Ê13 | 1,63 | 2,4698 | Îáùèé êîýôôèöèåíò ïîêðûòèÿ |

| Ê14 | 1,4258 | 1,8146 | Êîýôôèöèåíò áûñòðîé ëèêâèäíîñòè |

| Ê15 | 0,7880 | 1,3729 | Êîýôôèöèåíò àáñîëþòíîé ëèêâèäíîñòè |

| Ê16 | 0,0863 | 0,2235 | Ñîîòíîøåíèå äåáèòîðñêîé è êðåäèòîðñêîé çàäîëæ. |

Коэффициенты ликвидности.

К13 - коэффициент покрытия задолженности.

Коэффициент увеличился на 0,83, т.к. при снижении оборотных активов в 2,57 раза сумма краткосрочных обязательств снизилась в 3,89 раза.

К14 - коэффициент общей ликвидности.

Коэффициент увеличился на 0,39, что говорит о том, что оборотные активы значительно превышают кредиторскую задолженность.

К15 - коэффициент текущей ликвидности.

Если на начало периода денежных средств было недостаточно для расчетов с поставщиками, то на конец периода средства на расчетном счете и в кассе превышают задолженность перед поставщиками, что говорит о способности предприятия к свободным расчетам.

К16 - соотношение дебиторской и кредиторской задолженностей.

Коэффициент увеличился в анализируемом периоде, но находится ниже нормативного значения. Это значит, то предприятие не способно произвести расчеты с поставщиками за счет поступления средств от потребителей продукции.

Вывод: баланс предприятия ликвидный. Предприятие способно рассчитываться с поставщиками в ближайшее время.

К17 - коэффициент обслуживания банковского долга.

Коэффициент увеличился в 58 раз. Это говорит о достаточности мобильных активов предприятия и способности выполнить обязательства перед банком своевременно и в полном объеме.

| Назначение и сумма кредита | Баллы | |

| 1.1 | Назначение разумно, сумма обоснована во всех отношениях | 20 |

| 1.2 | Назначение сомнительно, сумма приемлема | 15 |

| 1.3 | Назначение неубедительно, сумма проблематична | 8 |

| Финансовое положение претендента на кредит | ||

| 2.1 | Очень сильное финансовое положение, сильный и стабильный приток средств | 40 |

| 2.2 | Хорошее финансовое положение, сильный денежный приток | 30 |

| 2.3 | Приемлемое финансовое положение, слабый денежный поток | 20 |

| 2.4 | Невысокая прибыль в прошлом, слабый денежный поток | 10 |

| 2.5 | Недавние большие потери, денежный поток слабый | 4 |

| Залог | ||

| 3.1 | Залог не нужен или не предоставляется большой денежный залог | 30 |

| 3.2 | Значительный ликвидный залог | 25 |

| 3.3 | Достаточный залог приемлемой ликвидности | 20 |

| 3.4 | Достаточный залог, но ограниченной ликвидности | 15 |

| 3.5 | Недостаточный залог невысокого качества | 8 |

| 3.6 | Нет приемлемого залога | 2 |

| Срок и схема погашения | ||

| 4.1 | Краткосрочный, самоликвидирующийся, хороший вторичный источник | 30 |

| 4.2 | Среднесрочный, погашение частями, мощный денежный поток | 25 |

| 4.3 | Среднесрочный с погашением одним платежом, долгосрочный со средним денежным потоком | 20 |

| 4.4 | Долгосрочный, погашаемый по частям, неуверенность в поступлениях | 12 |

| 4.5 | Долгосрочный, назначение сомнительно, вторичных источников нет | 5 |

| Кредитная информация на заемщика | ||

| 5.1 | Великолепные отношения в прошлом с заемщиком | 25 |

| 5.2 | Хорошие кредитные отзывы из надежных источников | 20 |

| 5.3 | Ограниченные отзывы, нет негативной информации | 15 |

| 5.4 | Нет отзывов | 9 |

| 5.5 | Неблагоприятные отзывы | 0 |

| Взаимоотношения с заемщиком | ||

| 6.1 | Существуют постоянные выгодные отношения | 10 |

| 6.2 | Существуют посредственные отношения или никаких | 4 |

| 6.3 | Банк несет потери на отношениях с заемщиком | 2 |

| Цена кредита | ||

| 7.1 | Выше обычного для такого качества кредита | 8 |

| 7.2 | В соответствии с качеством кредита | 5 |

| 7.3 | Ниже обычного для такого качества кредита | 0 |

| ИТОГО: | ||

Оценка деловой активности с помощью «Золотого правила экономики предприятия» Таблица 18

| Òï | Òåìï ðîñòà áàëàíñîâîé ïðèáûëè, % | 251,1 |

| Òð | Òåìï ðîñòà îáúåìà ðåàëèçàöèè, % | 101,4 |

| Òê | Òåìï ðîñòà îñíîâíîãî è îáîðîòíîãî êàïèòàëà,% | 44,4 |

| Æåëàòåëüíîå ñîîòíîøåíèå: Òï > Òð > Òê > 100 Ôàêòè÷åñêîå ñîîòíîøåíèå: 251,1 101,4 44,4 | ||

Общий вывод. По оценке рейтинга предприятие-заемщик относится к 1 группе - «кредитование не вызывает сомнений».

Коэффициенты финансового левереджа, эффективности и оборачиваемости средств, прибыльности и ликвидности преимущественно выше нормы.

По рейтингу качества кредита - предприятие относится к высокому качеству (135 баллов). По оценке деловой активности с помощью золотого правила экономики «фактическое соотношение финансовых показателей соответствует желаемому соотношению». На основе финансового анализа деятельности малого предприятия «Восток» можно принять решение о выделении данному предприятию запрашиваемого кредита.

Выводы и рекомендации по совершенствованию механизма инвестиционного кредитования малого и среднего бизнесаПодводя итоги Главы 3 можно отметить, что в банковской системе Росскийской Федерации нет общепринятого механизма инвестиционного кредитования. Каждая кредитная организация создает свою схему и Сбербанк РФ не является исключением. Инвестиционное кредитование - это перспективное направление деятельности СБ рол, главная задача которого - выделение финансовых ресурсов на становление и развитие производства. По мнению автора регламент инвестиционного кредитования Сбербанка РФ, утвержденный 5 февраля 1999 г - это результат долговременной и плодотворной работы Сбербанка в сфере кредитования малого и среднего бизнеса. В регламенте много позитивных моментов таких как:

- детальная проработка этапов инвестиционного кредитования;

-тщательный анализ финансовой деятельности потенциального заемщика;

- расчет предполагаемых кредитных рисков;

- возможность участия сторонних экспертов при анализе и проверке финансовой деятельности потенциального заемщика и др.

Помимо достоинств, регламент имеет и недостатки:

- кредитное досье перегружено документарной информацией;

- не отработан механизм реализации залогового имущества, в случае неисполнения заемщиком своих обязательств по кредитному договору;

- длительные сроки рассмотрения и утверждения кредитного досье различными службами Сбербанка, что ведет к срыву сделок потенциального заемщика с поставщиками товаров и услуг под запрашиваемый кредит.

Проанализировали механизм инвестиционного кредитования предприятий малого и среднего бизнеса, а так же достоинство и недостатки этого механизма автор данной работы предлагает следующие рекомендации:

- оптимизировать кредитное досье, исключив из него документы, не имеющие большого значения для принятия решения по предоставлению кредита;

- сократить сроки рассмотрения кредитных документов различными службами Сбербанка РФ;

- повысить качество кредитного портфеля за счет принятия в качестве обеспечения ликвидных залогов;

- использовать в качестве дополнительного обеспечения по возврату кредита договоров-поручительства личным имуществом с должностными лицами - заемщиками, уполномоченными заключать кредитные договоры для повышения личной ответственности за исполнение обязательств по кредитному договору;

- в целях обеспечения постоянной прибыли от долевого участия в финансировании инвестиционных проектов, привлекать в качестве экспертов инвестиционному проекту высококвалифицированных специалистов сторонних организаций.

Заключение.В своей дипломной работе автор показал какую важную роль играет кредитование в процессе инвестирования малого и среднего бизнеса в России в условиях экономического и финансового кризиса.

Решая проблемы инвестиционного кредитования реального сектора экономики преследуется две цели: стабилизация банковской системы в сфере рационального размещения финансовых ресурсов и подъем экономики через укрепление позиций коммерческих банков и производственных предприятий малого и среднего бизнеса (за счет привлечения кредитных ресурсов).

В результате проведенных исследований автор пришел к следующим выводам:

1. На сегодняшний день в России существует три уровня государственной поддержки МСБ, осуществленной посредством реализации Программ: Федеральной, Региональной (Свердловской области) и муниципальной (города Асбеста). На федеральном уровне формируется законодательная и нормативная база, регулирующая деятельность предприятий МСБ. В государственный бюджет закладываются нормативы отчислений на развитие деятельности МСБ., но как правило эти нормативы, так и остаются на бумаге, а если и происходит выделение финансов из Госбюджета, то они как правило оседают в центральных регионах России (Московской, Ленинградской обл., и др.) не попадая в провинцию. Более действенными оказываются Программы поддержки МСБ регионального уровня (Свердловской области), т. к. правительство области выделяет из бюджета пусть небольшие, но реальные средства для развития этого сектора экономики. Создаются организационные структуры, содействующие предприятиям МСБ. (Фонды содействия предпринимательству, консультационные центры и др.). На муниципальном уровне (город Асбест) поддержка МСБ осуществляется посредством разработки Программ или Мероприятий совместно с Центром содействия предпринимательству, но финансирование этих Программ осуществляется как правило за счет средств, выделяемых из областного бюджета, т. к. бюджет города не в состоянии выдержать финансирование этих программ из-за низкого уровня собираемости налогов. Сложность в деятельности предприятий МСБ вызваны прежде всего: несовершенством законодательной базы налоговой системы. Декларативностью льгот, предоставляемых предприятиям, о которых многие предприниматели даже не догадываются.

2. Самой значимой поддержкой МСБ в России в современных условиях автор считает сотрудничество с Банковской системой Российской Федерации. Это соперничество необходимо расширять, развивать и совершенствовать.

3. Механизм инвестиционного кредитования, например, до конца не отработан. Нет всеобщего принципа инвестиционного кредитования для всех кредитных организаций, разработанного ЦБ РФ. Каждая кредитная организация разрабатывала его самостоятельно.

4. Сбербанк РФ разработал и утвердил свой Регламент инвестиционного кредитования от 5,02,1999 г., который состоит из этапов и механизмов: по приему заявки на кредит; сбору документации, необходимой для формирования кредитного досье; его рассмотрению анализу финансовой деятельности; расчету кредитных рисков; принятию решений о выделении кредита: оформлении кредитного договора и дальнейшего мониторинга кредитного договора.

По мнению автора данный Регламент имеет свои недостатки:

- документальная загруженность кредитного досье;

- длительные сроки рассмотрения документов различными службами Сбербанка;

- не отработан механизм реализации залогового имущества в случае невыполнения заемщиком кредитного договора.

5. При проведении расчетов кредитных рисков по результатам финансовой отчетности коммерческого предприятия "Восток" автор пришел к выводу, что механизм расчетов в Регламенте Сбербанка четко отработан и упрощен за счет программного обеспечения. В результате расчетов работник кредитного отдела Норильского отделения Сбербанка РФ получает достаточно точные и надежные данные для принятия решения о выделении кредита Заемщику.

Из приведенных в данной работе рекомендаций в заключении хотелось бы привести следующее:

1. Президенту, правительству и Государственной Думе не заниматься разработкой и утверждением неработающих законов, а обратить внимание на реальный сектор экономики - МСБ, который пока еще работает, создавая рабочие места и налоговые поступления в бюджет. Создавая условия для дальнейшего развития этого сектора, не душить его налоговым бременем.

2. Выполнять Программы по поддержке МСБ в России особенно в части финансирования этих Программ.

3. ЦБ РФ обратить внимание на разработку принципиального механизма инвестиционного кредитования. Упростить схему выделения льготных кредитов.

4. В Регламенте Сбербанка РФ предусмотреть механизм реализации залогового имущества в случае невыполнения Заемщиком своих обязательств. (При условии реализации этого имущества через аукцион по решению суда, колебании рыночных цен на это имущество и учета этого имущества на балансе банка в случае его не реализации через аукцион).

5. Сократить сроки рассмотрения кредитных документов Заемщика различными службами Сбербанка РФ, это повысить "стоимость" кредита для потенциального Заемщика.

6. Повысить личную ответственность Заемщика за выполнение кредитного договора путем подписания договора- поручительства руководителем предприятия, запрашивающего кредит.

7. Оптимизировать кредитное досье за счет изъятия документов, не имеющих принципиально-важного значения для принятия решения о выделении инвестиционного кредита.

И в заключении еще раз хочется подчеркнуть, что инвестиционное кредитование МСБ - это очень перспективное направление как для банковской системы, так и для экономики Российской Федерации в целом.

Список использованной литературы.Нормативная литература

1. Закон СССР «Об индивидуальной трудовой деятельности» (1986 г.).

2. Закон СССР «О кооперации в СССР» (1988 г.).

3. Закон СССР «Об общих налогах предпринимательской деятельности граждан СССР» (1991 г.).

4. Закон РСФСР «о собственности в РСФСР» (1990 г.)

5. Закон РСФСР «О предприятиях и предпринимательской деятельности» (1990 г.).

6. Закон РФ «О государственной поддержке малого предпринимательства в РФ» (1995 г.) №88-ФЗ от 14.06.95 г.

7. Закон РФ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» (1995 г.).

8. Закон РФ «О производственных кооперативах» (1996 г.).

9. Указ Президента РФ «Об организационных мерах по развитию малого и среднего бизнеса в РФ» (1992 г.).

10. Указ Президента РФ «Об упорядочении государственной регистрации предпринимателей на территории РФ» (1994 г.).

11. Указ Президента РФ «О первоочередных мерах государственной поддержки малого предпринимательства в РФ» (1996 г.).

12. Положение об организации деятельности малых предприятий (утверждено в 1989 г. Комиссией по совершенствованию хозяйственного механизма при СМ СССР).

13. Постановление СМ РСФСР «О мерах по поддержке и развитию малых предприятий в РСФСР» (1991 г.).

14. Постановление СМ РФ «О первоочередных мерах по развитию и государственной поддержке малого предпринимательства в РФ» (1993 г.).

15. Постановление Правительства РФ «О сети региональных агентств поддержки малого бизнеса», «Об информационном обеспечении предпринимательства в РФ» (1994 г.).

16. Постановление Правительства РФ «Об организации обучения незанятого населения основам предпринимательской деятельности» (1995 г.).

17. Решение Комиссии Правительства РФ по оперативным вопросам «О региональной политике развития малого предпринимательства» (1997 г.).

18. Временная инструкция Банка России от 24 августа 1993 г. №17.

19. Инструкция Банка России №1 от 30 апреля 1991 г. «О порядке регулирования деятельности коммерческих банков» (с последующими изменениями).

Периодические издания

1. Роберт Арнот «Стратегия развития малого и среднего бизнеса Свердловской области на 1998-2000 годы. Екатеринбург: Издательство АМБ, 1998 г.-40стр.

2. Комитет по Экономике правительства Свердловской области. Информационно-аналитический ежегодник. Малое предпринимательство Свердловской области в 1997 году в цифрах и фактах. Екатеринбург, 1998 г.-76 стр.

3. Правительство Свердловской области. Комитет по Экономике. Малое предпринимательство в Свердловской области в 1996 году. Информационно-аналитический ежегодник. Екатеринбург, 1997 г.

4. Журнал «Банковское Дело», ТОО «Агентство Информбанк», 1998 г. №№ 1,3,4,5; 1997 г. №4.

5. Журнал «Деньги и кредит», 1998 г. №№ 1,5,7.

Учебники.

1. Тимоти У. Кох «Управление банком», г. Уфа: Спектр 1993 г. в 6 частях.

2. Панова Г.С. «Кредитная политика коммерческого банка», М.: ИКЦ «ДИС», 1997 г. - 464 стр.

3. Под редакцией Соврушина О.И. «Банковское дело», М.: Страховое товарищество «РоСТо», 1992 г. - 428 стр.

4. Авторский коллектив под руководством Казака А.Ю. «Финансы и кредит», Екатеринбург, МП «ПИПП», 1994 г. - 619 стр.

5. Мосяченков Ю.С. «Финансовый менеджмент в коммерческом банке».

Нормативные документы«Регламент работы территориальных банков и структурных подразделений Сберегательного Банка Российской Федерации по кредитному соглашению между Сберегательным Банком Российской Федерации и Европейским Банком Реконструкции и Развития» от 25.03.97, №167-р, Изменениями к нему от 25.04.97, №167/1-р.

«Порядок установления лимитов средне- и долгосрочного коммерческого кредитования, инвестиционного кредитования и проектного финансирования» №372р от 29.04.98.

«Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования», утверждены Госстроем, Минэкономики, Минфином и Госкомпромом России от 31.03.94, №7-12/47.

«Регламент предоставления кредитов юридическим лицам Сбербанком России и его филиалами» от 08.12.97 №285-р.

«Регламент приема документарных ценных бумаг в обеспечение по кредитным договорам в рублях, заключаемым учреждениями Сберегательного банка Российской Федерации с юридическими лицами» от 14.01.97, № 144-р.

«Методика установления лимита риска на субъект Федерации» от 05.08.97, № 247/1-р, и изменения к ней.

«Регламент проведения территориальными банками Сбербанка России инвестиционных операций с ценными бумагами субъектов Российской Федерации» от 17.06.97, № 223-р.

«Регламент проведения территориальными банками Сбербанка России операций с векселями субъектов Российской Федерации» от 05.08.97, № 243-р.

«Регламент установления лимита риска на банки-контрагенты и учета информации о его фактическом использовании» от 28.02.97, № 185-р.

«Порядок взаимодействия филиалов Сбербанка России с ОАО “ВСК” при страховании имущества физических и юридических лиц, передаваемого в залог в обеспечение исполнения обязательств перед Сбербанком России», утвержден Комитетом Сбербанка России по предоставлению кредитов и инвестиций от 19.01.97, протокол № 88 и письмо № 01-85 от 12.01.97 Сбербанка России.

«Регламент работы Комитета Сбербанка России по предоставлению кредитов и инвестиций» от 24.07.98 №423р.

Инструкция Центрального Банка Российской Федерации “О порядке формирования и использования резерва на возможные потери по ссудам” от 30.06.97 № 62а, с учетом дополнений и изменений.

«Регламент по работе с просроченной задолженностью по кредитам заемщиков (юридических лиц) Сбербанка России» от 14.11.97, № 278-р.

Приказ Сбербанка России №265-о от 14.10.96 «О регистрации, учете и хранении хозяйственных и финансовых договоров, соглашений, контрактов и дополнительных соглашений к ним».

«Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» от 18 июня 1997 г. №61, с учетом дополнений и изменений.

16. «Регламент создания и использования в Сбербанке России и его филиалах резерва на возможные потери по ссудам» от 30.10.1998 г. №455-р.

Приложения. Приложение 1

Диаграмма 3

Уставной капитал

Диаграмма 4

Собственный капитал

Диаграмма 5

Валюта баланса

Диаграмма 6

Прибыль

Диаграмма 7

Структура размещенных средств на 01.01.98

Диаграмма 8

Структура кредитного портфеля на 01.01.98г.

Диаграмма 9

Структура привлеченных средств

Диаграмма 10

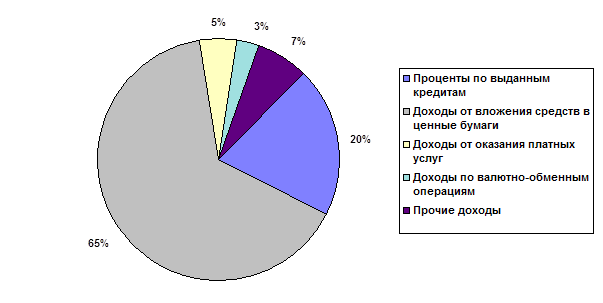

Структура доходов Сбербанка России.

Диаграмма 11

Структура расходов Сбербанка России.

Банк - Территориальный банк, а также Центральный аппарат Сбербанка России, осуществляющие финансирование инвестиционных проектов.

Заемщик - юридическое лицо, получающее кредит Банка в рамках финансирования инвестиционного проекта.

Заявка на предоставление кредита - документ, рассматриваемый Комитетом при инвестиционном кредитовании, который включает основные сведения о Заемщике и условия предоставления кредита, испрашиваемые Заемщиком для реализации инвестиционного проекта, результаты анализа финансового состояния Заемщика, заключение об эффективности проекта, предложения Кредитующего подразделения по участию Банка в проекте и условиям предоставления кредита.

Инвестиционный проект - проект, предусматривающий привлечение финансовых средств в создание нового предприятия/производства (или объекта) или расширение, реконструкцию, модернизацию, капитальный ремонт или иное изменение объекта с целью получения выручки при коммерческой эксплуатации предприятия/производства (или объекта), из которой покрываются расходы по обслуживанию привлеченных средств и возврату основного долга.

Инвестиционное кредитование - участие Банка в инвестиционном проекте в форме предоставления кредита на срок более одного года, при котором источником возврата кредита является вся хозяйственная и финансовая деятельность Заемщика, включая доходы, генерируемые проектом.

Инициатор проекта - юридическое лицо, которое обращается в Банк с заявкой на финансирование проекта.

Комитет - Комитет Сбербанка России по предоставлению кредитов и инвестиций или Кредитный комитет Территориального банка Сбербанка России.

Кредитующее подразделение - подразделение Центрального аппарата Сбербанка России или Территориального банка Сбербанка России, ответственное за выполнение операций кредитования инвестиционных проектов.

Кредитная документация – кредитный договор, договор об открытии кредитной линии и документы, которыми оформлено обеспечение по этому договору (банковская гарантия, договор залога и т.п.).

Кредит среднесрочный - кредит, предоставляемый Банком на срок от 1 года до 3 лет.

Кредит долгосрочный - кредит, предоставляемый Банком на срок более 3 лет.

Обеспечение - система способов погашения задолженности Заемщика по кредитному договору, используемая в случае неисполнения Заемщиком своих обязательств перед Банком.

Представление проекта - документ, рассматриваемый Комитетом при проектном финансировании, который включает основные данные по проекту, информацию о Заемщике, условия предоставления кредита, испрашиваемые Заемщиком для финансирования инвестиционного проекта, результаты анализа технико-экономического обоснования проекта, структуры финансирования проекта и его обеспечения, оценку рисков реализации проекта, заключение и предложения Кредитующего подразделения по участию Банка в проекте и условиям предоставления кредита.

Проектное финансирование - участие Банка в инвестиционном проекте в форме предоставления кредитов на срок более одного года, при реализации которых возврат вложенных средств и получение доходов осуществляются на этапе эксплуатации проекта из выручки от реализации продукции и услуг, генерируемой самим проектом.

Стоп-факторы - факторы, выявление которых делает дальнейшее рассмотрение участия Банка в финансировании проекте неприемлемым.

Участники и спонсоры проекта - организации, предприятия, юридические лица, принимающие непосредственное участие в подготовке и реализации проекта, и/или осуществляющие финансирование проекта.

Экспертиза проекта - комплексная экспертиза проекта, включающая в себя, как правило, три основных компонента:

-Аудиторская проверка и анализ финансово-хозяйственной деятельности Заемщика;

-Технико-экономический анализ проекта, оценка рисков и обеспечения проекта;

-Проведение специальных экспертиз (технических, патентных, экологических, маркетинговых и прочих), выполняемых Банком, его дочерними компаниями или сторонними организациями.

Основные сокращения, используемые в Регламенте

УПФ -Управление проектного финансирования Центрального Аппарата

Сбербанка России

КП -Кредитующее подразделение Территориального банка или УПФ и Управление кредитования Центрального аппарата Сбербанка России

ЦА -Центральный Аппарат Сбербанка России

УБ -Управление/отдел безопасности Центрального Аппарата или

Территориального Банка Сбербанка России

ЮУ -Юридическое управление/отдел Центрального Аппарата или

Территориального Банка Сбербанка России

Регламент - “Регламент по финансированию инвестиционных проектов”

ИД - Исходные данные для финансового анализа инвестиционного проекта

Террбанк - Территориальный Банк Сбербанка РФ

Формуляр - Формуляр инвестиционного проекта

Приложение 3[1] Федеральный закон РФ о государственной поддержке малого предпринимательства в РФ

[2] Закон РФ « О государственной поддержке малого предпринимательства» №88-ФЗ 14.06.95

[3] Программа государственной поддержки малого предпринимательства Свердловской области на 1998-1999 гг.»

[4] В 1997 году в России действовало 74 территориальных банка, 1824 отделения, 28362 филиала, 771 агентство Сбербанка РФ.

[5] Все сокращения и термины по данному регламенту приведены в Приложении 2.

Похожие работы

... , а также уровень процентной ставки для каждого конкретного клиента. Кроме того, применение скоринговых схем повышает скорость обработки информации и увеличивает рентабельность кредитования малого и среднего бизнеса. Поэтому в условиях нарастающей конкуренции главной задачей становится создание собственных/адаптация уже существующих систем скоринга. Использование скоринга, в основе которого лежит ...

... портфеля кредитных продуктов, предоставленных предприятиям малого бизнеса, с уступкой прав требования в пользу ВТБ 24. Глава 4. Банк 24. Кредитование Рассмотрим схемы кредитования малого и среднего бизнеса еще и на примере Банка «Банк 24» [20]. «Бизнес-Овердрафт» Кредитование в форме овердрафта возможно при условии, что Заемщик находится на расчетно-кассовом обслуживании в ...

... ознакомиться со взглядом на процесс кредитования субъектов малого и среднего бизнеса самих коммерческих банков. 2.2 Анализ банковского участия в кредитовании малых и средних предприятий на примере АО «Народный банк Казахстана» Проведем анализ кредитования субъектов малого и среднего бизнеса банками второго уровня на примере АО «Народный банк Казахстана» и рассмотрим этот процесс с позиции ...

... в последние годы в Республике Казахстан предпринимательство получило динамичное развитие. В настоящее время предпринимательство в Республике Казахстан получает развитие в разнообразных видах. Особого внимания требует развитие внутреннего рынка, поддержка малого и среднего предпринимательства. Среди новых предпринимательских структур резко увеличилось количество акционерных обществ, созданных в ...

0 комментариев