Навигация

Из собственного капитала вычитается всякое участие банка в собственном капитале других юридических лиц

95112

знаков

3

таблицы

0

изображений

4. Из собственного капитала вычитается всякое участие банка в собственном капитале других юридических лиц,

5. Достаточность

собственных

средств (собственного

капитала)

характеризуется

двумя коэффициентами.

отношением

собственного

капитала первого

уровня к сумме

активов

банка

(k1) и отношением

собственного

капитала к

сумме активов,

взвешенных

по степени

риска (k2).

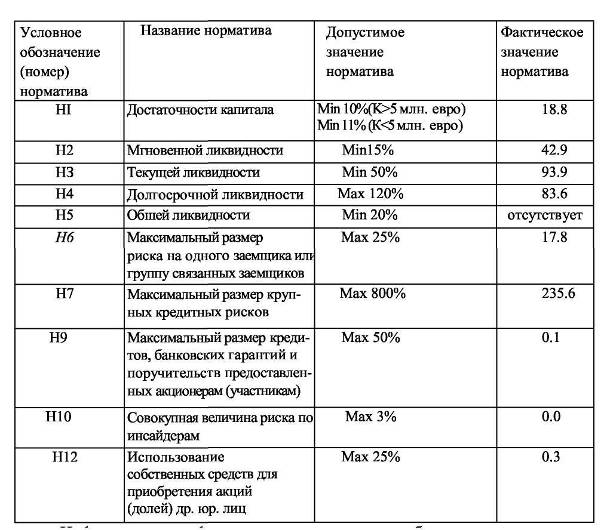

6. Отношение собственного капитала банка первого уровня к сумме всех его активов должно быть не менее 0,04:

![]()

К1 - собственный капитал первого уровня, рассчитываемый согласно пунктам 2, 4.

А - сумма активов, равная валюте баланса за вычетом остатков по счетам: 015, 034, 091(А), 094(A), 661(A), 664(A), 917(A), 941, 97, 98(А), 224, 239, 629, 668, 719, 735, 781, 945, 059, 819.

П - сформированные резервы (провизии) согласно Положению “О классификации ссудного портфеля и порядке формирования резервов (провизий) для покрытия убытков от кредитной деятельности банками второго уровня Республики Казахстан”.

7. Отношение собственного капитала банка к сумме его активов, взвешенных по степени риска должно быть не менее 0,08:

![]()

К - собственный капитал, рассчитываемый согласно пунктам 2 - 4 настоящего Положения.

Ар сумма активов, взвешенных по степени риска.

Пc - специальные резервы (сформированные провизии по сомнительным и убыточным кредитам) плюс сумма сформированных общих резервов, невключенная в собственный капитал (т.е. превышающая 1,25 суммы активов, взвешенных с учетом риска).

По степени риска вложений активы классифицируются следующим образом:

Степень риска

1 группа

| Касса и приравненные к ней средства | 0 |

| Драгоценные металлы | 0 |

| Средства на счетах в банках и клиринговых палатах | 0 |

| Средства в фонде регулирования кредитных ресурсов | 0 |

| Государственные ценные бумаги | 0 |

| Кредиты под залог наличных денежных средств в тенге и иностранной валюте, государственных ценных бумаг, аффинированных драгоценных металлов и золотых монет | 0 |

| Кредиты, предоставленные Правительству Республики Казахстан | 0 |

| Кредиты под гарантию Правительства Республики Казахстан | 0 |

2 группа

| Дебиторы по операциям с драгоценными металлами | 1 |

| Депозиты в тенге, размещенные в других банках | 1 |

| Средства на счетах в банках | 1 |

| Дебиторы по аккредитивам по иностранным операциям | 1 |

| Учтенные векселя в портфеле банка | 1 |

| Кредиты, предоставленные другим банкам | 1 |

| Временная финансовая помощь, предоставляемая учреждениям банков | 1 |

| Кредиты под гарантию банков | 1 |

| Вексельные кредиты | 1 |

| Предоставленный финансовый лизинг | 1 |

| Счета хозрасчетных и нехозрасчетных предприятий и организаций банков | 1 |

| Расчеты по прочим иностранным операциям | 1 |

| Дебиторы по выданным гарантиям и акцептам | 1 |

| Здания, сооружения и другие основные и оборотные фонды банка | 1 |

| Прочие кредиты юридическим и физическим лицам (в том числе обеспеченные залогом имущества) за вычетом вышеуказанных | 1 |

| Просроченная задолженность | 1 |

| Финансирование капитальных вложений | 1 |

| Суммы, не взысканные по банковским гарантиям | 1 |

| Прочие активы | 1 |

Внебалансовые статьи по степени риска классифицируются следующим образом:

| Гарантии и поручительства банка, выданные под встречные гарантии и поручительства правительства | 0 |

| Документы и ценности, отосланные на инкассо | 0,2 |

| Аккредитивы к оплате, аккредитивы в иностранной валюте | 0,2 |

| Гарантии, поручительства, выданные банкам | 1 |

Норматив ликвидности коммерческого банка

В целях контроля за ликвидностью, банки должны составлять таблицу сравнения сроков активов и обязательств, причем для каждого актива (обязательства) берется наименьший срок, по истечении которого банк имеет право требовать исполнения обязательств дебиторов и корреспондентов (кредиторы и депозиторы банка имеют право требовать исполнения обязательств банком) Таким образом, в графу “до востребования” должна быть включена сумма следующих активов и обязательств.

Активы:

наличные денежные средства;

быстрореализуемые активы.

Обязательства:

расчетные, текущие счета юридических лиц;

средства государственного бюджета и государственных фондов;

счета лоро;

счета до востребования физических лиц;

другие обязательства до востребования.

Коэффициент текущей ликвидности (k4) - это отношение суммы наличных денежных средств и быстрореализуемых активов к сумме обязательств до востребования, которое должно составлять не менее 0,2.

Если банк имеет просроченные обязательства перед своими кредиторами и депозиторами, банк считается не выполнившим норматив ликвидности, независимо от выполнения им коэффициента текущей ликвидности.

Норматив минимальных размеров обязательных резервов

С 1 сентября 1996 года «Положение о минимальных резервных требованиях» введено в действие. Минимальные резервные требования теперь равны 15% от всех депозитных обязательств физических и юридических лиц.

Резервные активы состоят из

средств на корсчете в Нацбанке в тенге за вычетом средств, перечисленных до выяснения (кредит 902), выделенных, но не доведенных до клиента централизованных кредитов;

наличности в кассе банка в тенге и СКВ;

средств на корсчете в Нацбанке в СКВ;

золото в сумме не более 20% всех резервных активов;

Существуют два способа размещения резервных требований:

Размещение средств в резервных активах в течении отчетного месяца таким образом, чтобы среднемесячная сумма этих активов была не менее среднемесячной величины резервных требований, которые рассчитываются как 15% от среднего арифметического суммы депозитных обязательств в тенге и иностранной валюте, взятых за каждый рабочий день отчетного месяца.

Депонирование средств в Нацбанке на счете 815 «Фонд для регулирования кредитных ресурсов банковской системы» и резервном счете в СКВ до 8 числа каждого месяца, так, чтобы сумма остатков по указанным счетам была равна 15% от депозитных обязательств на первый рабочий день месяца. Сумма средств, подлежащих депонированию в СКВ рассчитывается банком на основе консолидированного баланса согласно приложению №3.

Минимальный размер уставного фонда

Минимальный размер уставного фонда устанавливается Правлением Национального Банка.

Минимальный размер уставного фонда в Республике Казахстан составляет 200 млн. тенге для депозитных банков и 300 млн. тенге для инвестиционных банков.

Максимальный размер риска на одного заемщика

Размер риска на одного заемщика, в том числе банка (Р), рассчитывается как совокупная задолженность одного заемщика банка по ссудам, факторингу и предоставленному финансовому лизингу плюс сумма забалансовых обязательств, выданных в отношении одного заемщика минус сумма обеспечения по обязательствам заемщика в виде наличных денежных средств, государственных ценных бумаг и гарантий Правительства Республики Казахстан.

Отношение размера риска на одного клиента по его обязательствам к собственному капиталу банка (k3 = Р/К) не должно превышать:

для всех клиентов банка - 0,25,

для лиц, связанных с банком особыми отношениями - 0,10

Сумма рисков по клиентам, связанным с банком особыми отношениями, не должна превышать размера собственного капитала банка.

Максимальный размер инвестиций банка в основные средства и другие нефинансовые активы

k5 = И/К

Похожие работы

... доверия общества к осуществляемой денежно-кредитной политике, повышению ее открытости и прозрачности, разъяснению общественности своих целей, задач и принятых мер. Глава 2 Анализ ликвидности и платежеспособности коммерческого банка на примере доп. офиса № 8601/0110 Бурятского отделения сбербанка РФ 2.1 Характеристика банка Акционерный коммерческий Сберегательный банк Российской Федерации ...

... банков, устанавливает им определенные ограничения, нормативы, как обязательные для исполнения, так и рекомендательные, которые регулируют- деятельность банков с целью обеспечения их надежности, ликвидности, платежеспособности. Национальный банк Республики Беларусь Правилами регулирования деятельности банков в области платежеспособности, ликвидности и крупных рисков определяет ликвидность как ...

... средств банка, расширению участия банка в других предприятиях и банках, по поиску источников дополнительных доходов и развитию новых операций коммерческого банка с требованиями соблюдения его ликвидности и платежеспособности. Рассмотренный анализ дает возможность предвидеть различные изменения уровня ликвидности и платежеспособности коммерческого банка и своевременно принять необходимые меры по их ...

... подменяют друг друга. Действительно, эти понятия схожи по своему значению, однако необходимо провести различия между данными категориями. Под ликвидностью коммерческого банка следует понимать способность банка обеспечить своевременное финансирование своих нужд с минимальными издержками. Ликвидность банка определяется сбалансированностью активов и пассивов, степенью соответствия сроков размещенных ...

0 комментариев