Приступаем

1 к предоставлению

услуг 1

Мобильность

процесса

предоставления

услуг (при частых

и интенсивных

изменениях

товар имеет

более высокую

цену);

Внутренний

экономический

анализ деятельности

банков

Коэффициент

"взаимной

поддержки

целей", напротив,

определяет,

в какой мере

достижение

одной цели

способствует

достижению

другой

Ресурсный

анализ,

в котором

важны следующие

направления:

а) анализ структуры

трудовых ресурсов

в статике и

динамике;

Поставщики

Агенты–импортеры

(поверенные)

в Германии

известны как

торговые

представители,

в Швейцарии

как агенты и

во Франции как

торговые агенты

Навигация

Менеджмент и маркетинг в банковской сфере

Менеджмент и маркетинг в банковской сфере

133151

знак

0

таблиц

0

изображений

С развитием рыночных отношений повышается риск неопределенности в деятельности банков и других негосударственных структур, который усиливается следующими факторами:

неизвестно количество реальных и потенциальных потребителей их продукции, т. е. динамика и конъюнктура рынка, и в частности конкуренция между отдельными банками, производящими аналогичные товары (банковские услуги), товары–заменители;

неизвестны потребности и возможности покупателей, иными словами, как, когда и какую часть банковских услуг они будут использовать;

неясна степень ускорения научно–технического прогресса, который обусловливает сокращение цикла жизни оборудования, технических нововведений, в т.ч. и в банковской сфере.

Маркетинг — это идеология, стратегия, политика и тактика деятельности любого производителя в конкретной ситуации. Т.к. банк является производителем специфического товара (банковских услуг), то существует только тогда, когда продает его своим клиентам, контрагентам. Поэтому любому коммерческому банку необходимо использовать весь набор инструментов маркетинга. С их помощью он может:

повысить свою ликвидность, деловую активность, норму прибыли и рентабельность и снизить уровень рисков;

обеспечить оптимальные пропорции между спросом и предложением услуг определенного вида и специфики;

гибко реагировать на динамику спроса и маневрировать всеми видами имеющихся ресурсов;

формировать системы договорных, рыночных отношений между своими контактными аудиториями;

искать новые рынки сбыта, расширять существующие, охватывать новые рыночные «ниши» и «окна», достигая при этом оптимального уровня социально–экономической эффективности своей деятельности.

ПРОЦЕСС ОСУЩЕСТВЛЕНИЯ МАРКЕТИНГА.

Маркетинг означает приведение всех финансовых и прочих ресурсов банковского учреждения в соответствие с требованиями и возможностями рынка для получения прибыли. Требования, предъявляемые к банку, должны зависеть от того, какое решение этой хозяйственной задачи будет найдено, т.е. банк должен предлагать такой набор услуг, который может быть рентабельно реализован.

Руководители службы маркетинга формируют рынок банковских услуг: посредством убеждения покупателей (через рекламу и конкретных работников банка, которые входят в контакт с клиентами) в том, что предлагаемые услуги в большей мере отвечают их специфическим потребностям и вкусам, чем услуги, предлагаемые конкурентами; при помощи разработки (в результате научно–технических исследований и изучения рынка) традиционных и нетрадиционных банковских услуг, которые открывают выгодные возможности сбыта; путем оказания собственных услуг в такой форме и по такой цене, в том месте и в то время, которые устраивают большинство клиентов.

ОБОБЩЕННАЯ СХЕМА ПРОЦЕССА ОСУЩЕСТВЛЕНИЯ МАРКЕТИНГА.

исследование рынка

возможности

реализации

продукции

научно–технические

исследования и раз–

работки

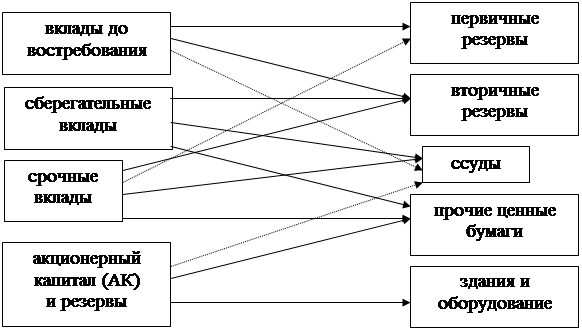

Существуют две основные группы кредитных операций:

когда банк выступает как кредитор (активные);

банк выступает как дебитор или заемщик (пассивные).

В качестве активных кредитных операций выступают ссудные операции, проводимые с клиентами и другими банками. Они осуществляются как в форме ссуд, так и в форме депозитов.

1. Пассивные кредитные операции представляют собой депозиты третьих юридических и физических лиц, получение межбанковского кредита.

Депозитные операции, которые дают возможность банкам аккумулировать временно свободные денежные средства различных экономических контрагентов.

Осуществление денежных расчетов и платежей с физическими и юридическими лицами — клиентами и другими банками и банковскими учреждениями.

Операции с ценными бумагами и инвестиционная деятельность. Банковские инвестиции — это вложение денежных средств в различные отрасли народного хозяйства с целью получения прибыли. Прямые инвестиции осуществляются посредством приобретения реальных активов и вложения средств банка в конкретное производство. Портфельные инвестиции осуществляются в форме приобретения разного рода ценных бумаг, предоставления долгосрочных денежных ссуд в национальной или иностранной валюте.

Трансформация средств на рынке ссудных капиталов. Она производится посредством таких банковских операций, как форфейтирование, факторинг, траст и проч.

6. Предоставление консультационных и аудиторских услуг своим клиентам, контрагентам, акционерам и прочим, благожелательным и искомым контактным аудиториям.

Существуют четыре основных уровня товара (услуг) в системе маркетинговой деятельности:

товар (услуга) по замыслу, который должен удовлетворять спрос, предоставлять какую-то выгоду или услугу определенного вида и (или) качества. Для банка — это круг услуг, которые он мог бы реализовывать с пользой для клиентов и для себя;

товар в реальном исполнении, что определяется такими показателями и факторами, как основные существующие свойства и определенный реальный уровень качества, наличие и (или) отсутствие марки. Это реальный набор услуг, который банк предлагает и продает своим клиентам;

товар с подкреплением, т. е. включающий все виды сервисного обслуживания, как, например, дополнительное кредитование, особые условия при оформлении некоторых нетрадиционных банковских услуг, таких, как лизинг, факторинг, трастовые операции;

общественное признание, которое обусловливает успешную конкурентную борьбу любого товара, создает авторитет производителя-банка, а сама услуга имеет возможность развиваться дальше и приносить прибыль.

Итак, для того чтобы произвести товар и выйти с ним на рынок, банки должны разрабатывать такие направления своей деятельности, как товарная стратегия и политика продаж традиционных и нетрадиционных услуг.

Товарная стратегия и политика производителя в системе маркетинга связаны с выбором и осуществлением планирования процесса предоставления, предложения и продажи конкретных банковских услуг. Планирование услуги — это систематическое принятие решений по всем аспектам разработки процесса предоставления банковских услуг, включая создание их имиджа, торговой марки.

Основными этапами создания товара (услуги) являются:

идея создания новой услуги. На этом этапе определяются вероятность успеха в зависимости от второго уровня товара, величина издержек и сроки доведения вновь предлагаемых банковских услуг до клиента;

создание товара, где проводится предварительный анализ возможностей его предоставления клиентам и контрагентам, достижение баланса между ними, гибкости и оперативности этого процесса;

внедрение товара (услуги);

расширение набора предоставляемых банковских услуг, создание различных модификаций в зависимости от специфики конкретного потребителя для различных рыночных сегментов («ниш», «окон»).

Эффективность процесса создания и внедрения специфического банковского товара на рынок определяет товарную политику банковского учреждения. Сущность товарной политики заключается в определении и поддержании оптимальной структуры набора предоставляемых услуг, которые необходимо продавать с точки зрения целей самого банка. Основными задачами товарной политики являются: определение и удовлетворение запросов потребителей-клиентов; оптимальное использование технологических знаний и опыта самого банка; оптимизация финансовых результатов; превращение потенциальных различных банковских услуг в реальные и соблюдение принципов гибкости процесса предоставленных услуг, оптимальной квалификации кадров и (или) другой логической зависимости. Основные возможности стратегии товарной политики банка рассмотрены и классифицированы с помощью так называемых матриц Ансоффа. (см. табл.).

Эта матрица дает возможность руководству банковского учреждения разрабатывать стратегии своего интенсивного развития, т.е. более полно использовать существующие ресурсные и другие возможности для развития банка и повышения деловой активности и эффективности его деятельности. Необходимо отметить, что обычно руководство банковского учреждения использует параллельно несколько видов стратегии в зависимости от специфики различных услуг, предоставляемых клиентам, конъюнктуры отдельных рынков (сегментов).

Стратегия расширения контролируемых рыночных сегментов предполагает увеличение объема продаж существующих услуг на уже завоеванных рынках. Иногда ее называют стратегией "экономии издержек", "малого корабля" или "улучшай то, что мы уже делаем". Для осуществления такой стратегии имеются следующие возможности:

найти и использовать слабые стороны товаров (услуг), предоставляемых конкурентами;

убедить потенциальных потребителей воспользоваться предлагаемой услугой именно данного банка или банковского учреждения и привлечь новых клиентов;

предложить дополнительные услуги, связанные с приобретением, предоставлением и сервисом собственных услуг.

Стратегия развития продукта основана на интенсивной научно– исследовательской работе по совершенствованию уже предоставляемых услуг, расширении их модификаций и способов предоставления, что улучшает их потребительские свойства.

Иными словами, необходимо произвести позиционирование товара. Это означает определение его особенностей, характерных черт, которые отличают его от товаров–аналогов и (или) товаров–заменителей. Позиционирование укрепляет позицию конкретной услуги на определенном рыночном сегменте ("окне") и повышает соответствие услуги потребностям определенных клиентов.

Далее необходимо определить ассортиментную политику банка (банковского учреждения), т.е. оптимальный набор предоставляемых услуг, наиболее предпочтительных для успешной работы на конкретном рынке и обеспечивающих необходимую экономическую эффективность деятельности банка в целом.

И, наконец, на основе двух предыдущих шагов банковское учреждение вырабатывает свою ассортиментную стратегию, которая может выражаться в выработке следующих направлений его развития:

товарная дифференциация, т.е. выделение предприятием своих собственных товаров и услуг, отличных от товаров и услуг конкурентов, обеспечивая для них отдельные ниши спроса;

узкая товарная специализация (концентрация деятельности банка на предоставлении определенных банковских услуг). Чаще всего на это направление ориентируются специализированные банки;

товарная диверсификация, которой в основном придерживаются универсальные банки;

вертикальная интеграция товара, что выражается воплощением производителем принципа синергизма.

Стратегия завоевания новых рынков предполагает расширение сферы обслуживания внешних и внутренних рынков, увеличение количества реальных потребителей. В основе этой стратегии лежит производственная маркетинговая концепция, и руководство банка предпринимает такие шаги, как:

* изучение демографических рынков (для новых социальных групп населения);

* анализ рынка розничных организаций (контрагентов, поставщиков, конкурентов и т.д.);

* анализ специфики отдельных географических рынков.

И, наконец, стратегию диверсификации могут позволить себе банки–"лидеры", или "звезды". Они имеют необходимые финансовые, материальные и трудовые ресурсы, обладают высоким авторитетом, а набор предоставляемых ими услуг отличается высоким качеством и конкурентоспособностью. Стратегия диверсификации часто выражается во внедрении новых групп банковских услуг и завоевании новых рынков. По мнению управляющих некоторых ведущих американских банков, половина секрета успеха банка заключается в том, чтобы проникнуть в заманчивые сферы деятельности, а не пытаться достичь экономической эффективности в рамках непривлекательной отрасли, т.е. успех зависит от оптимального выбора клиентуры.

В сентябре 1993 г. Центр социального прогнозирования и маркетинга проводил опрос–анализ в г. Мытищи с целью выявления спроса потенциальных клиентов на различные банковские услуги. Около 54% анкетированных (всего было опрошено 700 человек) хотели бы иметь возможность получать в банке кредит; 37% респондентов нуждались в услугах по хранению ценных бумаг; 26% — желали рассчитываться за товары и услуги чеками; 25% — с помощью кредитных карточек; 12% — хотели бы иметь личные сейфы для хранения ценностей. Кроме того, 34% респондентов хотели бы иметь срочные вклады с правом вклада дополнительных взносов; 43% — желали пользоваться срочными вкладами с "плавающим'' процентом и получать свои проценты ежеквартально.

Это один из способов определения направлений диверсификации банков.

Для выбора оптимальной стратегии деятельности любого банка предлагаем следующий алгоритм (рис. 5).

Далее, на наш взгляд, необходимо связывать изменение спроса и желания клиента со стратегией маркетинга банка (табл. 4).

На основании результатов табл. 4 предложен деловой экран оценки и выбора стратегии и тактики производителя (табл. 5).

Весь этот анализ производится с помощью методов экспертных оценок, ранжирования и определения рейтинга основных факторов в зависимости от конкретной внешней и внутренней ситуации.

Естественно, что позиция 1 является самой привлекательной, и банк, который имеет возможность придерживаться этой стратегии, является "лидером". Соответственно банк, который по каким–либо причинам занимает позицию 5, не может рассчитывать на крупные денежные "вливания", инвестиции и (или) большие межбанковские кредиты.

Если банк занимает позицию 2, то необходимо проанализировать все внешние и внутренние факторы, оказывающие влияние на его деятельность, и определить дальнейшее развитие в зависимости от полученных результатов. Использовать все внутренние и внешние (отраслевые) возможности для улучшения его положения.

Когда банк является "лидером" в непривлекательной ("старой") отрасли, необходимо подумать о стратегии получения максимально высокой прибыли на уже вложенный капитал с дальнейшей диверсификацией его деятельности.

'''1

Совместима ли возможность, открывающаяся на рынке, с Целями банка

Нем — получение прибыли

Цель — достижение конкретного объема

сбыта

i-*_

Цель — рост продаж банковских услуг

Совместима ли рыночная возможность банка с его возможностями

1 Цель—завоевание 1_

1 расположения клиентов,

Располагает"»* *' необходимым --

капиталом

Можно ли получить его с умеренными издержками

Располагает ли банк

"ноу–хау" (производственное или маркетинговое)

Может ли получить его с умеренными \ издержками

Располагает ли банк

возможностями распределения товара

Может ли получить их с умеренными издержками

Похожие работы

... совокупности инструментов рыночной политики (маркетинг-микс); • планомерная координация всех видов деятельности в сфере сбыта (маркетинговое управление). Маркетинговое управление следует рассматривать с позиции преобразования банковских рынков сбыта в рынки покупателя. Сегодня понятие маркетинга в банковской сфере включает выявление существующих и потенциальных рынков для предоставления услуг; ...

... функционирующая система маркетинга в банке включает следующие основные элементы: - ПРОДУКТЫ (УСЛУГИ) - СБЫТ - РЫНОК - ЦЕНЫ - ПРОДВИЖЕНИЕ Рассмотрим последовательно каждый из основных элементов системы маркетинга. 2. БАНКОВСКИЙ ПРОДУКТ Специфика маркетинга в банковской сфере определятся тем, что банк работает в сфере услуг. По сути, банковский продукт - это комплекс услуг банка по ...

... , связанного с нарушением правил залоговых операций (ст. 155/5 УК РМ), нарушений правил кредитования (ст.156 УК РМ) и др., что является нарушением закона, связанное с установленными правилами осуществления деятельности банков Республики Молдова. [Ст.2, п.3] В основе банковского менеджмента лежи акт – закон «О Национальном Банке Республики Молдова» № 548 – XVIII с учетом изменений и дополнений по ...

... Германии. 7. Центральный банк Японии. 8. Центральный банк Канады. 9. Центральный банк Италии. Рекомендуемая литература: 1. Жуков Е.Ф. Деньги, кредит, банки.– М.:ЮНИТИ. – 2003. -С. 466-566. 2. Основы банковского дела. Под ред. О.Г. Семенюта. -Ростов-на-Дону: Феникс. -2001. -С. 183-189. 3. Жуков Е.Ф. Общая теория денег и кредита.–М.:Банки и биржи. –2003. –С.158- ...

0 комментариев