Московская Государственная Академия

Приборостроения и Информатики

Кафедра ЭФ – 2

УНИРСНекоторые аспекты деятельности

банков в РФ

Выполнил:

Студент 4 курса, спец. 3514

Широков В.Н.

Проверил:

Метогуз Т.Е.

Москва

2004

Содержание:

Введение. Современная банковская система:

сущность и структура…………………………………………… …… 3

Роль банковской системы в рыночной экономике………………….. 7

Динамика развития российской экономики…………………… …… 9

Развитие Банковской системы РФ…………………………………… 10

Вклады населения — источник инвестиций в экономику………….. 16

Выводы………………………………………………………………… 19

Список использованной литературы………………………………… 20

Введение

Современная банковская система: сущность и структура

Банк - финансовое предприятие, которое сосредотачивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов (займов, ссуд), посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулирует денежное обращение в стране, включая выпуск (эмиссию) новых денег. [1]

Банковская система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций. [1]

В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным (эмиссионным) банком. На нижнем уровне действуют коммерческие банки, подразделяющиеся на универсальные и специализированные банки (инвестиционные банки, сберегательные банки, ипотечные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки), и небанковские кредитно-финансовые институты (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании и др.) [2]

Центральный (эмиссионный) банк в большинстве стран принадлежит государству. Но даже если государство формально не владеет его капиталом (США, Италия, Швейцария) или владеет частично (Бельгия - 50%, Япония - 55%), центральный банк выполняет функции государственного органа. Центральный банк обладает монопольным правом на выпуск в обращение (эмиссию) банкнот - основной составляющей наличноденежной массы. Он хранит официальные золото-валютные резервы, проводит государственную политику, регулируя кредитно-денежную сферу и валютные отношения. Центральный банк участвует в управлении государственным долгом и осуществляет кассово-расчетное обслуживание бюджета государства.

По своему положению в кредитной системе центральный банк играет роль “банка банков”, т. е. хранит обязательные резервы и свободные средства коммерческих банков и других учреждений, предоставляет им ссуды, выступает в качестве “кредитора последней инстанции”, организует национальную систему взаимозачетов денежных обязательств либо непосредственно через свои отделения, либо через специальные расчетные палаты.

Коммерческие банки - основное звено кредитной системы. Они выполняют практически все виды банковских операций. Исторически сложившимися функциями коммерческих банков являются прием вкладов на текущие счета, краткосрочное кредитование промышленных и торговых предприятий, осуществление расчетов между ними. В современных условиях коммерческим банкам удалось существенно расширить прием срочных и сберегательных вкладов, средне- и долгосрочное кредитование, создать систему кредитования населения (потребительского кредита).

Коммерческие банки выполняют расчетно-комиссионные и торгово-комиссионные операции, занимаются факторингом, лизингом, активно расширяют зарубежную филиальную сеть и участвуют в многонациональных консорциумах (банковских синдикатах).

Сберегательные банки - это, как правило, небольшие кредитные учреждения местного значения, которые объединяются в национальные ассоциации и обычно контролируются государством, а нередко и принадлежат ему. Пассивные операции сберегательных банков включают прием вкладов от населения на текущие и другие счета. Активные операции представлены потребительским и ипотечным кредитом, банковскими ссудами, покупкой частных и государственных ценных бумаг. Сберегательные банки выпускают кредитные карточки.

Ипотечные банки - учреждения, предоставляющие долгосрочный кредит под залог недвижимости (земли, зданий, сооружений). Пассивные операции этих банков состоят в выпуске ипотечных облигаций.

Банки потребительского кредита - тип банков, которые функционируют в основном, за счет кредитов, полученных в коммерческих банках, и выдачи краткосрочных и среднесрочных ссуд на приобретение дорогостоящих товаров длительного пользования и т.д.

В банковском деле, как и в промышленности, свободная конкуренция неизбежно вызывает концентрацию. Одни банки поглощаются более могущественными конкурентами, другие, формально сохраняя самостоятельность, фактически попадают под власть более сильных конкурентов. Происходит слияние, “сплетение” банков. Число банков сокращается, но вместе с тем увеличиваются их размеры, возрастает объем операций. В каждой стране выделяются немногие крупнейшие банки, на счетах которых собираются огромные суммы свободных средств, ищущих прибыльного применения.

Конкуренция наблюдается как между отдельными банками, так и между крупнейшими союзами банковского капитала. У последних все более усиливается стремление к монополистическому соглашению, к объединению банков. Крупные финансовые операции - размещение государственных займов, организация крупных акционерных обществ - все чаще осуществляются не каким-либо отдельным банком, а при помощи соглашения между несколькими ведущими банками.

Централизация банковского капитала проявляется в слиянии крупных банков в крупнейшие банковские объединения, в росте филиальной сети крупных банков. Банковские объединения - это банки-гиганты, играющие господствующую роль в банковском деле.

Существуют несколько форм банковских объединений.[3]

Банковские картели - это соглашения, ограничивающие самостоятельность отдельных банков и свободную конкуренцию между ними путем согласования и установления единообразных процентных ставок, проведения одинаковой дивидендной политики и т.п.

Банковские синдикаты, или консорциумы - соглашения между несколькими банками для совместного проведения крупных финансовых операций.

Банковские концерны - это объединение многих банков, формально сохраняющих самостоятельность, но находящихся под финансовым контролем одного крупного банка, скупившего контрольные пакеты их акций.

В конкурентной борьбе крупные банки имеют решающие преимущества перед мелкими. Во-первых, они обладают большими возможностями для привлечения вкладов, так как вкладчики предпочитают помещать свои средства в крупные, более солидные и устойчивые банки, а не в мелкие, которые чаще терпят крах. Во-вторых, крупные банки обычно обладают сетью филиалов (отделений, агентств, контор), расположенных во многих городах, чего не имеют мелкие банки. В-третьих, у крупных банков издержки по ведению операций относительно меньше вследствие большего масштаба этих операций. Это позволяет крупным банкам взимать меньшую плату с клиентов за выполнение для них расчетных и кредитных операций, что, естественно, привлекает клиентуру.

Роль банковской системы в рыночной экономикеОсновными функциями центральных банков являются: [2]

1) денежно-кредитное регулирование экономики;

2) эмиссия кредитных денег;

3) контроль за деятельностью кредитных учреждений;

4) аккумуляция и хранение кассовых резервов других кредитных учреждений;

5) кредитование коммерческих банков (рефинансирование);

6) кредитно-расчетное обслуживание правительства;

7) хранение официальных золото-валютных резервов;

Минимальные резервы - это вклады коммерческих банков в центральном банке, размер которых устанавливается законодательством в определенном отношении к банковским обязательствам. Как правило, норма минимальных резервов дифференцируется.

В период высокой конъюнктуры центральный банк предлагает коммерческим банкам купить ценные бумаги по выгодным для них ставкам, чтобы сократить их кредитные возможности. В период кризиса, наоборот, центральный банк создает возможности рефинансирования для коммерческих банков и ставит их в такие условия, когда им выгодно продавать центральному банку свои ценные бумаги. Таким образом, путем изменения объема купли-продажи ценных бумаг и уровня цен, по которым они продаются или покупаются, центральный банк может осуществлять гибкое и быстрое воздействие на кредитную активность коммерческих банков.

Еще одним классическим инструментом в практике центральных банков является политика учетной ставки, т.е. установление ставки процента за кредиты, которые центральный банк предоставляет коммерческим банкам. За получение этих кредитов коммерческие банки должны платить. Коммерческие банки предоставляют ЦБ платежные обязательства - векселя. Это могут быть как собственные векселя банков, так и обязательства третьих лиц, имеющиеся в банках. ЦБ покупает, учитывает эти векселя, удерживая при этом определенный процент в свою пользу. Если вексель предусматривает обязательство уплаты в 1000 долл., то ЦБ покупает его, например, за 950 долл. Тогда учетная ставка составит 5%. Средства, полученные от ЦБ, предоставляются заемщикам коммерческих банков. Цена этого кредита - процентная ставка - должна быть выше учетной, иначе коммерческие банки будут убыточны. Поэтому, если ЦБ повышает учетную ставку, это приводит к удорожанию кредита для клиентов коммерческих банков. Это, в свою очередь, способствует уменьшению займов и, следовательно, снижению инвестиций. Таким образом, манипулируя учетной ставкой, ЦБ имеет возможность влиять на капиталовложения в производство.

Динамика развития российской экономики

В 1999 - начале 2002 гг. наблюдалась устойчивая положительная динамика развития российской экономики: [4] рост производства практически во всех секторах, контролируемая инфляция и стабильный курс рубля, рост доходов населения и т.д. За три с небольшим года объем ВВП в России увеличился на 20%, в то время как в развитых странах - лишь на 9%. Промышленное производство возросло на 1/3, при этом практически весь рост был достигнут за счет повышения эффективности использования основных ресурсов.

Причины, обусловившие экономический подъем, общеизвестны - девальвация рубля, обеспечившая конкурентоспособность российских товаров как внутри страны, так и за рубежом, благоприятная конъюнктура на рынках основных (сырьевых) товаров, экспортируемых из России, политическая стабильность. Однако к концу 2002 г. стал очевиден конъюнктурный характер указанного подъема на фоне негативных процессов, намного более серьезных, чем упомянутые факторы роста. Назовем прежде всего значительный износ основных фондов, низкую технологичность производства, высокую энерго- и ресурсоемкость, отсутствие масштабных инвестиционных программ в течение последних десяти лет, большую долю продукции низких уровней передела в общем объеме производства. В результате фаза непродолжительного подъема вполне может смениться долгосрочным системным кризисом.

Необходимо признать, что практика прямого участия государства в финансировании экономики не оправдала себя. Коммерческие банки, руководствуясь рыночными принципами при отборе направлений инвестирования, могут успешнее решать задачи эффективного перераспределения финансовых потоков между отраслями и предприятиями для обеспечения максимальной отдачи от инвестиций. В последнее время роль банковской системы России в стимулировании экономического роста усиливается. Число банков стабилизировалось, постоянно увеличивается суммарная валюта баланса, растет совокупный капитал, укрепляется финансовое положение кредитных организаций, которые оказывают все больше видов банковских услуг.

Развитие Банковской системы РФ

В развитии банковской системы, как и в целом в российской экономике, наступает новая фаза, характеризующаяся снижением темпов роста количественных показателей, что предопределяет необходимость изменения позиционирования банков. В новых условиях макроэкономическая нагрузка на российскую банковскую систему значительно возрастает, темпы роста производства и инвестиций все в большей степени зависят от банковских кредитов.

Посткризисная модель развития позволила российской банковской системе расти опережающими темпами по сравнению со всей экономикой. Активы российских банков достигли почти 37% ВВП. Правда, в ведущих странах Запада отношение финансовых активов резидентов к ВВП неизмеримо выше (см. табл. 1).

Таблица 1Отношение финансовых активов резидентов к ВВП (в %)

| Страны | 1991 г. | 2001 г. |

| США | 590,3 | 7997,9 |

| Великобритания | 720,9 | 1085,1 |

| Франция | 540,3 | 974,7 |

| Германия | 435,5 | 681,3 |

| Испания | 455,2 | 679,2 |

При этом растет доля институциональных инвесторов (инвестиционных, взаимных и пенсионных фондов, страховых компаний) в общей сумме активов финансового сектора (см. табл. 2).

Таблица 2

Доля банков и институциональных инвесторов в активах финансового сектора

| Страны | 1991 г. | 2001 г. | ||

| Банки | Иностранные инвесторы | Банки | Иностранные инвесторы | |

| США | 57,5 | 42,5 | 49,9 | 50,1 |

| Великобритания | 81,1 | 18,9 | 64,5 | 35,5 |

| Франция | 75,1 | 24,9 | 66,7 | 33,3 |

| Германия | 83,5 | 16,5 | 72,1 | 27,9 |

| Испания | 91,9 | 8,1 | 75,0 | 25,0 |

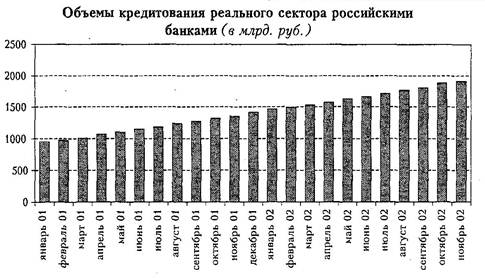

Если на первом этапе активы российских банков росли прежде всего за счет увеличения ликвидности как рублевой, так и валютной, то есть обслуживания оттока капитала, то в настоящее время источники их роста качественно изменились. Теперь в его основе лежит кредитование реального сектора экономики, доля которого в ВВП повысилась в полтора раза - с 9-10% в 1996-1997 гг. до примерно 15% в 2002 г. (при этом доля кредитов в банковских активах возросла до 40%.

Рост кредитов, начавшийся в 2000 г. (см. рис. 1), стал возможным благодаря одновременному действию нескольких факторов:

- быстрому и успешному восстановлению российской банковской системы;

- росту числа потенциально кредитоспособных заемщиков в результате подъема промышленного производства и повышения уровня доходов предприятий;

- стабилизации валютного курса, что сделало невыгодным для банков держать значительные активы в валюте;

- ограниченности альтернативных кредитованию экономики операций в связи с "замороженным" состоянием рынка государственного долга.

|

Рис 1

Чистые процентные доходы (разность между процентами, полученными по кредитам и выплаченными по депозитам) превысили 100 млрд. руб. Увеличение массы прибыли в основном обеспечивалось расширением кредитования (см. рис. 2), а не ценовым фактором. Заметно повысилась роль процентной ставки как фактора, поддерживающего прибыльность банковского бизнеса. Одной из причин роста кредитов явилось снижение кредитных ставок до приемлемого для предприятий уровня и сближение процентных ставок по рублевым и валютным кредитам (с учетом роста курса доллара).

|

Рис 2

Вместе с тем отсутствие прогресса в модернизации банковской системы и в первую очередь в снижении рисков, связанных с кэптив-ным характером многих ведущих российских банков, слабой институциональной защитой прав кредиторов и дефицитом управленческих кадров, уже в ближайшие годы может привести к замедлению ее развития, а значит, к стагнации доли активов банковской системы в ВВП.

Возрастает зависимость банков от своих крупнейших заемщиков. Существование целого ряда банков-лидеров определяется благополучием их основных клиентов, в то же время реально диверсифицированных банков почти нет. В кредитных портфелях банков 10 крупнейших кредитов в среднем занимают от 30 до 50%, а в Западной Европе - 2-8%. Средний объем 10 крупнейших кредитов по отношению к среднему капиталу равен 100-400% (в Западной Европе - 30-100%). В общем объеме средств клиентов вклады 10 крупнейших клиентов составляют от 40 до 80% (в Европе - менее 2%). Подобная ситуация не позволяет банкам диверсифицировать риски и делает их уязвимыми.

Не произошло качественных изменений в отраслевой структуре кредитования. По-прежнему наиболее активно банки предоставляют кредиты предприятиям экспортоориентированных отраслей (см. табл. 3). Причем структура заимствований по секторам в течение последних трех лет почти не меняется, а по сравнению с докризисным периодом экспортно-сырьевая направленность кредитного портфеля банков даже усилилась. Это означает, что банковский сектор способствует "замораживанию" нынешней структуры российской экономики, а не ее прогрессивному изменению в пользу развития обрабатывающих отраслей и "новой экономики".

Таблица 3

Инвестиции в основной капитал по отраслям промышленности

| Инвестиции в основной капитал | 100 |

| Промышленность | 44,9 |

| В том числе | |

| Топливная | 23,0 |

| Электроэнергетика | 4,6 |

| Цветная металлургия | 3,6 |

| Пищевая | 3,3 |

| Машиностроение и металлообработка | 3,1 |

| Черная металлургия | 2,6 |

| Химическая и нефтехимическая | 1,7 |

| Лесная, деревообрабатывающая и целлюлозно-бумажная | 1,2 |

| Промышленность строительных материалов | 0,7 |

| Легкая | 0,2 |

[5] В рамках такой организации банковской системы крайне затруднен перелив капитала в новые сектора и новые предприятия-заемщики, не зависимые от финансово-промышленных групп. Прежде всего речь идет о переливе капитала из сырьевых отраслей-экспортеров, контролируемых крупнейшими компаниями, где генерируются основные доходы, в обрабатывающие сектора экономики с преобладанием средних или крупных, но независимых предприятий. Учитывая доминирование среди клиентов банков и их собственников компаний сырьевых экспортоориентированных секторов, можно констатировать, что российская банковская система проявляет высокую чувствительность к колебаниям мировой конъюнктуры. Тем самым в зону конъюнктурного риска непосредственно попадает до 25-30% активов банковской системы.

Несмотря на расширение кредитной деятельности, вклад банковской системы в поддержание экономического роста остается скромным. По-прежнему основная часть кредитов реальному сектору носит краткосрочный характер и направлена в большей степени на пополнение оборотных средств предприятий. Финансирование инвестиционных программ предприятия вынуждены осуществлять главным образом за счет собственных средств.

Банковские кредиты "работают" не столько на увеличение объемов производства и инвестиций, сколько на оздоровление финансового состояния предприятий: снижение кредиторской задолженности, пополнение ликвидности и увеличение финансовых вложений. Относительный дефицит долгосрочных кредитных ресурсов в базовых отраслях экономики достигает 4-5% ВВП.

Динамика роста ресурсной базы банковской системы не соответствует требованиям банков, ориентированных на кредитование реального сектора. Замедление темпов роста пассивов произошло вследствие:

- снижения доходов предприятий (доля валовой прибыли в ВВП уменьшилась с 43% в 2000 г. до 40% в 2001 г. и 35% в 2002 г.);

- роста доходов населения (доля заработной платы в ВВП превысила 50%);

- завершения интенсивного процесса замещения неденежных форм расчетов между предприятиями денежными.

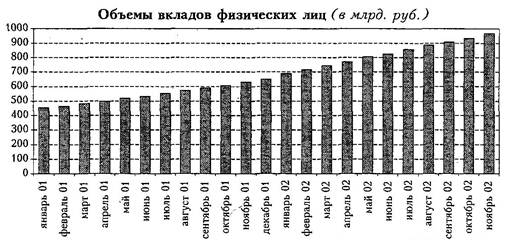

Компенсировать уменьшение притока ресурсов от предприятий банкам удается за счет средств населения. Высокие темпы роста вкладов граждан свидетельствуют о том, что банковская система начинает выполнять функцию трансформации сбережений населения в кредиты реальному сектору экономики.

Вклады населения — источник инвестиций в экономику

Объем банковских вкладов населения в последние годы рос достаточно динамично:[4] вдвое быстрее, чем активы банков, и в 4 раза быстрее, чем их капитал, что объясняется ростом личных доходов граждан и восстановлением доверия к банковской системе в целом. "Нефтяные" деньги, которые два года обращались в экономике, в конечном счете доходят до населения и по мере роста покупательной способности оседают в виде банковских депозитов. Основным клиентом банков становится активно формирующийся средний класс.

Если за период с 1 января 2001 г. по 1 ноября 2002 г. доля средств предприятий и организаций на счетах и в депозитах снизилась на 6 п.п. (с 28,4 до 22,4%), то средства на счетах физических лиц возросли на 5,6 п.п. (с 19,5 до 25,1%, см. рис. 3). Особенно быстро растут валютные вклады - почти на 50% в течение 2002 г., то есть население направляет свои валютные накопления в коммерческие банки.

|

Рис 3

Таким образом, средства населения становятся важнейшим источником пассивов банковского сектора. Ежегодный прирост сбережений населения составляет около 20 млрд. долл., при этом лишь 1/3 из них поступает в банковскую систему. Основная часть - около 55% - направляется на покупку наличной валюты. Значит, на руках у населения находится до 100 млрд. долл.

Важнейшей задачей является трансформация этих накоплений через коммерческие банки в инвестиции в экономику. Для этого необходимо решить как минимум две задачи: в кратчайшие сроки "запустить" систему гарантирования вкладов населения; внести в Гражданский кодекс поправки, защищающие банки от риска досрочного изъятия вкладов. Решение первой задачи позволит значительно увеличить пассивы банков, а второй - создаст предпосылки для полноценного финансирования банками инвестиционных программ предприятий, снизив риски ликвидности и исключив ситуацию, когда банки фактически привлекают депозиты до востребования по цене срочных вкладов.

В последние годы ведущие банки максимально использовали свои возможности по привлечению средств населения и зарубежных банков и увеличили отрыв от своих менее крупных коллег. В ближайшем будущем именно эти источники средств станут основным фактором роста пассивов банков (см. рис. 4). В более выгодном положении оказываются те банки, которые уже давно начали выстраивать розничный бизнес, сделав его для себя стратегическим направлением. Объективными преимуществами здесь обладают крупные банки с разветвленной филиальной сетью. При этом роль корпоративных клиентов (как источника формирования пассивов банков), использующих средства на развитие производства, будет продолжать падать. Большинство банков (например, Росбанк, ИМПЭКСбанк), снизивших свои показатели по итогам прошлого года, пострадали именно из-за сокращения остатков на расчетных счетах юридических лиц.

Как уже упоминалось, определяющее значение для масштабного притока в банки средств населения имеет создание системы страхования вкладов, которая, как показывает мировая практика, является одним из важнейших факторов стабильности банковского сектора. По данным МВФ, в настоящее время страхование депозитов населения осуществляется более чем в 70 странах, в том числе во всех государствах Европы (кроме России и Албании), в США, Канаде, 12 латиноамериканских, 10 африканских и 8 азиатских странах.

Моральные риски российской системы страхования вкладов хорошо видны. Часть коммерческих банков получает реальную возможность проводить рискованную политику за счет беднейших вкладчиков, в основном пенсионеров, хранящих свои небольшие трудовые накопления в Сбербанке, и за счет госбюджета

|

Рис 4

Выводы

В данной работе была рассмотрена структура и роль банковской системы в РФ. А так же динамика развития экономики России за последние годы.

В заключение хотелось бы отметить, что, [5] несмотря на положительную динамику роста основных показателей, банковская система по-прежнему подвержена конъюнктурным колебаниям рынка, гиперчувствительна к любой негативной информации. В преддверии вступления России в ВТО и неизбежного открытия национальной банковской системы для международного финансового капитала за короткий период предстоит создать все необходимые условия для повышения ее финансовой устойчивости в целом, которые будут способствовать росту капитализации кредитных организаций, улучшению качества собственного капитала, снижению издержек. Чем раньше произойдет выравнивание условий, тем больше времени у отечественных банков останется на подготовку к работе в режиме конкуренции с иностранным банковским капиталом.

Список использованной литературы:

1. А.Н. Азрилиян «Большой экономический словарь»,

Москва, Фонд «Правовая культура», 1994 г.

2. Ю.И. Коробов, Ю.Б. Рубин, В.И. Солдаткин «Портфель делового человека. Банковский портфель №1 - Москва, Соминтек 1994. -

3. Г.М. Гамидов «Банковское и кредитное дело». –

Москва. Банки и Биржи, 1994.

4. А. Саркисянц. О роли банков в экономике.

«Вопросы экономики» №3, М., 2003г.

5. С.А. Маричев. Капитализация российской банковской системы:

проблемы и перспективы роста. «Деньги и кредит» №11., 2004 г.

Похожие работы

... В 1978 г. Федеральная резервная система, Контролер денежного обращения и Федеральная корпорация по страхованию депозитов договорились об унификации и стандартизации своих рейтинговых систем анализа финансового состояния коммерческого банка. Аббревиатура CAMEL представляет собой сочетание начальных букв анализируемых компонентов. Расшифровывается она следующим образом: C – capital adequacy, или ...

... понести убытки. Банк должен знать об"ем посильного для него риска, соотносить прибыльность с соображениями безопасности и ликвидности в процессе управления банковским портфелем, т.е. активами и пассивами банка. 3. Кредитно- финансовая система России В России как и в других странах существует система государственного регулирования денежно-кредитной сферы, позволяющая защищать интересы населения ...

... главную роль получит ее качественное совершенствование, которое может происходить в двух основных направлениях. - Развитие процессов концентрации в банковском деле. Банки способны сыграть ключевую роль в финансовом обеспечении подъема экономики, который, в свою очередь, даст всплеск инвестиционной активности. Крупные российские банки имеют традиционные связи с промышленностью, развитую филиальную ...

... банком и основной ее задачи - выбора метода оценки кредитоспособности заемщика, необходимо рассмотреть, как поставлена эта работа на конкретном примере. 2. Анализ кредитной политики банка 2.1 Краткая характеристика Банка «Казанский» 10 июня 1994 года был создан Коммерческий инвестиционно-трастовый Банк ««Казанский» (Товарищество с ограниченной ответственностью). Была получена лицензия ...

0 комментариев