Обзор основных методик анализа финансового состояния банка

Отношение совокупного капитала к сумме активов и забалансовых статей, взвешенных по степени риска;

Коэффициенты качества активов

Первая группа строится на основе отношения капитальных фондов (в различном составе) к общим депозитам (вкладам);

Достаточность Капитала Нетто (Капитал/Активы)

Глава

Рейтинг-анализ на фоне рынка

Перспективы развития анализа финансового состояния коммерческих банков

Навигация

Анализ финансового состояния коммерческого банка

Анализ финансового состояния коммерческого банка

139722

знака

23

таблицы

0

изображений

ФИНАНСОВАЯ АКАДЕМИЯ ПРИ ПРАВИТЕЛЬСТВЕ РФ

Кафедра «банковское дело»

Работа допущена к защите

Заведующий кафедрой проф. Лаврушин О. И

Дипломная работа

на тему:

«Анализ финансового состояния

коммерческого банка»

Студента института Кредита

Группы К-5-3

Колпакова М.В.

Научный руководитель

доц. каф. «Банковское дело» к. э. н. Полищук А. И.

Консультант кафедры АИТ

доц. Гобарева Я. Л.

Внешний рецензент

МОСКВА - 2002

Содержание

Введение...........................................................................................3

Глава 1. Анализ и оценка финансового состояния банка......5

1.1. Содержание анализа и оценки финансового состояния банка........5

1.2. Финансовая устойчивость и надежность кредитной

организации..........................................................................................11

1.3. Обзор основных методик анализа финансового состояния

банка.....................................................................................................18

Глава 2. Особенности дистанционного анализа финансового состояния коммерческого банка......................................................41

2.1. Основные методологические предпосылки формирования методики анализа финансового состояния банка...............................................................41

2.2. Авторская методика анализа финансового состояния банка..........55

2.3. Применение авторской методики в целях расчета лимита

межбанковского кредитования...........................................................................63

Глава 3. Перспективы анализа финансового состояния

банка в условиях автоматизации....................................................66

3.1. Автоматизация анализа финансового состояния банка...................66

3.2. Перспективы развития анализа финансового состояния

коммерческого банка.............................................................................................76

Заключение...................................................................................77

Приложения..................................................................................80

Список используемой литературы...........................................89

Введение

Современный этап развития банковской системы характеризуется некоторой стабилизацией и умеренным развитием после нескольких пережитых системных кризисов. На данном этапе банки начинают все взвешеннее подходить к оценке всех рисков, в том числе к риску активных межбанковских операций, к которым относятся: межбанковское кредитование, открытие и ведение операций через счета НОСТРО в других банках, открытие депозитных счетов в других банках, операции с ценными бумагами других банков и тд. С другой стороны, клиенты банков, как юридические, так и физические лица, сейчас стали более ответственно и обдуманно относится к обслуживающему банку. Все эти факторы обуславливают актуальность развития и совершенствования методик анализа финансового состояния банков

Таким образом, предметом данной работы станет анализ финансового состояния банка на основании финансовой отчетности, такой анализ называется внешним или дистанционным.

Целью написания работы является продолжение поиска оптимального инструментария дистанционного анализа банков и, как основной результат, составление авторской методики анализа финансового состояния банка.

Тема дистанционного анализа банков в основном освещалась в печати достаточно односторонне, основное внимание уделялось банковским рейтингам. Во многих изданиях под банковским рейтингом понималось и понимается простое ранжирование банков по одному показателю (капитал, активы, прибыль). Настоящих рейтингов, фундаментально анализирующих различные аспекты финансовой устойчивости банков, было поначалу немного, однако, в последнее время стала меняться к лучшему в плане углубления банковского анализа и расширения количества факторов, формирующих тот или иной рейтинг. С другой стороны, недостаточно, на наш взгляд, освещены такие аспекты проблематики анализа финансового состояния банка, как техника расчета лимитов на банки-контрагенты; методологические основы формирования методики дистанционного анализа банков. Также проблемными, не до конца изученными моментами являются теоретические основы анализа финансового состояния банков: понятия надежности, финансовой устойчивости кредитной организации и тд., нет однозначного понимания факторов финансовой устойчивости банка. Таким образом, в исследуемой тематике есть достаточно много недостаточно изученных вопросов, которым будет уделено особое внимание в процессе написания работы.

Разработка данной проблемы базировалась на следующих источниках:

· монографии Пановой Г. С., Полищук А. И., Масленченкова Ю. С. Фетисова Г. Г. и др;

· диссертации по проблематике финансового анализа банков Новиковой В. В., Живалова В. Н.

· статьи периодической печати;

· методики российских банков по анализу банков-контрагентов.

Первая глава работы будет носить теоретический характер, в ней будут раскрыты основные понятия рассматриваемой темы, а также будут рассмотрены некоторые методики дистанционного анализа.

Вторая глава работы будет носить практический, прикладной характер. В ней будут сформулированы основные методологические предпосылки формирования методики анализа финансовой устойчивости банка, приведена авторская методика дистанционного анализа. Кроме того, будет показано использование авторской методики для установления лимита активных межбанковских операций.

Третья глава будет посвящена перспективам развития исследуемой проблемы.

Глава 1

Анализ и оценка финансового

состояния банка

1.1. Содержание анализа и оценки финансового

состояния банка

Финансовый анализ как практика, как вид управленческой деятельности предшествует принятию решений по финансовым вопросам, являясь этапом, операцией и условием их принятия (информационно-аналитическим обеспечением), а затем обобщает и оценивает результаты решений на основе итоговой информации.

Финансовый анализ как наука изучает финансовые отношения, выраженные в категориях финансов и финансовых показателях. При этом его роль в управлении коммерческим банком состоит в том, что он является самостоятельной функцией управления, инструментом финансового управления и методом его оценки. /23, с.18/ Такое определение дает Шеремет А. Д. в своей монографии. Для более точного отражения сути анализа необходим несколько иной подход к понятию анализа финансового состояния. Авторское определение дистанционного анализа финансовой состояния банка будет приведено в конце главы.

Важнейшей классификацией видов финансового анализа выступает деление анализа на внутренний и внешний. Основным отличительным признаком здесь выступает субъект анализа. Внутренний анализ осуществляется инсайдерами банка, в то время как субъектами внешнего (дистанционного) анализа выступают аутсайдеры банка, такие как органы надзора (Банк России), банки-контрагенты на рынке МБК, потенциальные клиенты. Отличаясь по субъектному составу, дистанционный анализ соответственно отличается по используемой для анализа информации (информационной базе). Если внутренний анализ оперирует всей полнотой информации[1] о деятельности банка, то внешнему аналитику зачастую доступны только самые распространенные формы финансовой отчетности:

· форма № 101 – Оборотная ведомость по счетам бухгалтерского учета;

· форма № 102 – Отчет о прибылях и убытках кредитной организации /6/;

· Расчет экономических нормативов /4/.

А очень часто приходится анализировать на основании только 101-ой формы.

Выделяются следующие группы внешних пользователей отчетности (и соответственно, результатов анализа). Первая группа – это субъекты, чьи интересы напрямую связаны с деятельностью банка. Основные представители этой группы:

1. Акционеры банка. Им интересны: прогноз развития, в том числе и долгосрочный, эффективность управления банком, доходность и рискованность активных операций банка, перспективы дивидендной политики.

2. Кредиторы. Кредиторов большей степени интересуют краткосрочные перспективы. Для кредиторов важна не столько доходность банковских операций, сколько ликвидность, способность банка своевременно расплатиться по своим обязательствам.

3. Клиенты банка. Клиентов, конечно же, интересует спектр и качество услуг, предоставляемых банком, но а данном случае клиенты рассматриваются как пользователи информации о финансовой деятельности. С этой позиции их интересует прежде всего надежность банка.

Следующая группа внешних пользователей аналитической информации – это субъекты, чье финансовое состояние не связано напрямую с результатами деятельности банка. Они являются посредниками между банком и первой группой внешних пользователей или используют аналитическую информацию для исполнения функций контроля и управления. Таких пользователей может быть очень много. Основные представители этой группы:

1. Центральный банк. Он следит за выполнение коммерческими банками требований и нормативов в целях предотвращения сбоев в банковской системе государства.

2. Аудиторские компании.

3. Статистические и информационные службы, рейтинговые агентства. /19, с.11/

Соответственно группам внешних пользователей можно выделить типы методик дистанционного анализа:

ü банковские рейтинги;

ü методики, применяемые центральными банками разных стран

ü аналитические процедуры, применяемые в процессе банковского аудита (как правило, при планировании);

ü методики анализа банков-контрагентов для установления на них лимитов активных межбанковских операций.

Банковские рейтинги – методика анализа, который проводится, как правило, либо информационными службами, либо специализированными рейтинговыми агентствами. Его основные черты – комплексная оценка финансовой устойчивости, завершающаяся чаще всего выставлением общей балльной рейтинговой оценки данному кредитному учреждению. Результатами рейтингов активно пользуется население, акционеры банка. В российской печати также распространено ранжирование банков по определенным показателям (величина активов, капитал, прибыль и тд.). Иногда такого рода ранжирование называется рейтингом. Но к данной деятельности корректнее применять термин рэнкинг (от англ. rank – ряд).

Значение банковских рейтингов очень велико, так как на их основе применяется очень много значимых финансовых решений. Даже банки, обладающие собственными аналитическими методиками для анализа банков-контрагентов, используют рейтинговые оценки как неотъемлемую часть методики анализа (см. подобный подход в методике Сбербанка, п. 2.1. данной работы).

Для методик центральных банков характерной чертой выступает то, что цель анализа в данном случае – обнаружение финансово нестабильных, проблемных банков для применения к ним различных пруденциальных мер вплоть до отзыва лицензии. Такая цель логична, так как задачей центральных банков многих стран (в том числе и России) является обеспечение стабильности банковской системы, и обнаружение финансово неустойчивых банков необходимо для оптимальной концентрации надзорных усилий. Важная черта многих центробанковских методик – их смешанный характер, предусматривающий как чисто дистанционный анализ по данным финансовой отчетности, так и проверки на местах (см. п. 2.1. – методика CAMEL).

Цель анализа банков-контрагентов, который постоянно проводится аналитическими отделами различных банков, - оптимизация кредитного риска по активным операциям банка. Практическим итогом анализа выступает, как правило, установление лимита активных операций с анализируемым банком, который не может быть превышен. Отличительной чертой многих методик является то, что нет необходимости выставления по итогам анализа общей агрегированной оценки финансового состояния банка (как в рейтингах), вполне достаточен прогноз платежеспособности банка-контрагента через определенный небольшой срок (1-3 мес.).

Отличительной чертой аудиторского анализа финансовой отчетности банка является его нацеленность на выявления проблемных участков учета, тех участков, на которые необходимо обратить самое пристальное внимание (большой объем аудиторских процедур). Выявляются необычные изменения статей баланса, необычные удельные веса тех или иных показателей отчетности и тд. Особенностью методик выступает их смешанный характер: данные финансовой отчетности анализируются с точки зрения понимания аудиторов деятельности данного экономического субъекта, полученного им в ходе предыдущих проверок.

Теперь представляется разумным перейти к формулированию определения дистанционного анализа финансового состояния банка. По сути дела дистанционный анализ – решение вопроса о дальнейшем развитии банка – принципиально закрытой для аналитика системы. Концепцию внешнего анализа можно представить наследующей схеме:

Схема 1

|

Данными выступают, как было сказано выше, финансовая отчетность банка. Также в распоряжении аналитика находятся общеизвестные данные о внешней среде, в которой развивается анализируемый банк. Из этого схематического построения сразу видна ограниченность дистанционного анализа, которая выступает сразу в 2 аспектах:

1. Информационная база неполна и не содержит информации обо всех факторах финансовой устойчивости банка (о факторах финансовой устойчивости банка и их отражении в финансовой отчетности см. п. 1.2.). В практике анализа это преодолевается использованием недостающей для анализа внутренней информации (инспекционные проверки центробанков, данные о прошлых проверках у аудиторов). Но не у всех аналитиков есть доступ к такого рода данным.

2. Финансовая отчетность может быть искажена. Этот фактор имеет особенное значение для российской аналитической практики, так как в отечественных банках эта проблема стоит весьма остро. Хотелось бы отметить, что искажения – внутренне присущи финансовой отчетности. Это связано с тем, что отчетность формируется бухгалтерией, которая экономически зависит от менеджмента банка. Особую остроту проблема искажения отчетности приобретает при наличии у банка серьезных проблем, угрожающих самому его существованию, а ведь определение таких банков – важнейшая задача дистанционного анализа. На этот фактор, естественно, реагируют аналитики, поэтому в методиках анализа у многих банков первым пунктом является так называемая «чистка баланса» от различных зарисовок. Тем не менее эту проблему очень трудно преодолеть, и она оказывает значительное влияние на процесс и результаты анализа.

Вторым компонентом вышеприведенной схемы выступает собственно процесс анализа. Качество этого процесса определяется точностью вероятностного суждения о будущем развитии банка, полученного по результатам анализа, но никакая методика не может преодолеть полностью вышеприведенные ограничения информационной базы.

Опираясь на вышеприведенные рассуждения, приведем собственное определение дистанционного анализа финансового состояния банков. Дистанционным анализом финансовой состояния банков называется деятельность по преодолению информационных диспропорций между инсайдерами и аутсайдерами банка в целях получения максимально точного вероятностного суждения о будущем развитии анализируемого банка.

Выводы. Анализ финансовой состояния банка – неоднозначно трактуемое понятие. По нашему мнению логично сделать акцент на понимании финансового анализа как на деятельности по преодолению информационной диспропорции между аутсайдерами и инсайдерами банка.

1.2. Финансовая устойчивость и надежность

кредитной организации

Объектом анализа является финансовое состояние коммерческого банка, которое в экономической литературе обычно сводится к финансовой устойчивости или надежности кредитной организации. Исследование сущности вышеуказанных терминов можно встретить у различных авторов; первым из них будет рассмотрен Г. Г. Фетисов, первая глава монографии /21/ которого посвящена этой проблематике.

Прежде всего Г. Г. Фетисов обращается к терминологической стороне вопроса, а также к опыту других наук, где надежность и устойчивость являются объектами пристального изучения уже на протяжении нескольких столетий.

Наиболее емкую характеристику термина «надежный» можно встретить у С. И. Ожегова, который интерпретирует его как:

1) внушающий доверие;

2) прочный, с трудом поддающийся разрушению, порче, крепкий;

3) хорошо работающий;

4) постоянный, не прекращающийся, рассчитанный на долгий срок, не временный;

5) стойкий, держащийся твердо, не колеблясь, не падая, восстанавливающийся после незначительного отклонения.

По мнению Г. Г. Фетисова, при исследовании проблемы надежности кредитной организации можно воспользоваться опытом других отраслей науки и техники, где надежность рассматривается в частности, как «комплексное свойство технического объекта (прибора, устройства, машины, системы), которое состоит в его способности выполнять заданные функции, сохраняя свои основные характеристики в установленных пределах».

С надежностью обычно связана и устойчивость объекта. Так, устойчивость сооружения – это его способность противостоять усилиям, стремящимся вывести его из исходного состояния статического или динамического равновесия. Устойчивость банка это – его способность противостоять возможным негативным факторам внутренней и внешней среды. Чаще всего категория устойчивости применяется как характеристика сложных динамических систем, подверженных влиянию большого числа факторов, в том числе факторов со случайными характеристиками. Поскольку банк также является сложной динамической системой, функционирующей в изменяющихся условиях рыночной среды, его необходимо рассматривать с точки зрения системного подхода.

Использование термина «устойчивость» наряду с термином «надежность», по мнению Г. Г. Фетисова, вполне справедливо. В. Даль определял слово надежный как «подающий верную надежду; верный, несомненный, прочный, твердый, крепкий; на что или на кого можно положиться, что не обманет». Термин устойчивость происходит от слов «устаивать, устоять против кого, чего, стоять твердо, выстоять, успешно противиться силе, выдержать, не уступить. Устойчивый – это значит стойкий, крепкий, твердый, не шаткий».

После этого Г. Г. Фетисов утверждает, что, при всей их схожести, термины «устойчивый» и «надежный» отличаются друг от друга, в связи с чем вносят в понятия надежный банк, устойчивый банк некоторые нюансы. Прежде всего можно отметить, что восприятие надежности банка может быть неодинаково с различных позиций.

С позиции клиентов банка, его вкладчиков надежный банк больше ассоциируется с убеждением в том, что банк выполнит перед ними свои обязательства (по В. Далю, что не обманет). Известно, что в современных условиях для вкладчиков это имеет особое значение.

Несколько иные оттенки понятие надежность имеет с позиции самого банка. К примеру, акционеры банка, инвестируя в банковскую деятельность свои капиталы, полагают, что их банк станет доходным местом помещения капитала, что именно здесь будет получена прибыль, равнозначная или превышающая прибыли от вложений в другие секторы экономики. В целом они заинтересованы в достаточном доходе на свой капитал.

Другая позиция у сотрудников банка, которые заинтересованы в постоянной работе в данном кредитном учреждении, в получении стабильной и высокой заработной платы.

Взгляд на надежный банк со стороны общества вполне может быть представлен со стороны Центрального банка, являющегося общенациональным институтом, который заботится как о соблюдении интересов граждан и инвесторов, так и банковской системы. Надежный банк с общественных позиций обеспечивает сохранение баланса интересов как банков, так и их клиентов. Надежный банк – это банк, которому верят клиенты, который обеспечивает соблюдение интересов клиентов и инвесторов, содействует реализации как интересов вкладчиков, так и бизнеса, руководствуется принципами партнерских взаимовыгодных отношений, проводит политику в интересах общественного развития.

Далее Г. Г. Фетисов выдвигает тезис, что «устойчивый банк» – это более фундаментальное понятие. Оно первично по отношению к понятию «надежный банк». Надежность зависит от устойчивости. Если надежный – это не всегда устойчивый банк, то устойчивый банк – это всегда надежный. С позиции клиента можно надеяться, что банк тебя не обманет, с позиции акционера или сотрудника банка можно надеяться на реализацию своих интересов, но это еще не означает, что эта надежда в полной мере соподчинена с полной устойчивостью. Банк, будучи надежным, к примеру, может выполнить свои обязательства перед клиентом, но это будет идти вразрез с его устойчивостью, может вызвать сокращение прибыли и даже привести к убыткам.

Тем не менее рассматриваемые понятия надежности и устойчивости нельзя противопоставлять. При всем их сходстве и определенном различии они имеют право на самостоятельное существование, так как характеризуют не всегда одинаковые оттенки в положении банка. С позиции клиента, для которого важнее соблюдение партнерских отношений, более корректно использовать термин «надежность», в то время как в макроэкономическом плане понятие устойчивости более приемлемо для характеристики финансового состояния абстрактного банка. Таким образом, с позиции Г. Г. Фетисова, надежный банк – это такой банк, деятельность которого несомненно приводит к реализации интересов конкретного субъекта.

В своем анализе Г. Г. Фетисов различает понятия «теоретически или де-юре надежный банк» и «действительно, реально надежный банк». Де-юре все банки надежны, так как они прошли фильтр государственной регистрации, имеют лицензию, следовательно, по своим экономическим, законодательным и профессиональным нормам соответствуют титулу банка. Ненадежные банки, по идее, не регистрируются Центральным банком или другим уполномоченным для этих целей государственным органом. И тем не менее, к примеру, Россия на современном этапе богата нечистоплотными, криминальными примерами грубого нарушения «правил игры», надувательства.

По мнению Г. Г. Фетисова, деловой риск выбора надежного банка определяется рядом составляющих. К их числу можно отнести:

q длительность работы банка на рынке;

q прежнюю деловую историю;

q имидж банка;

q класс надежности и устойчивости (из банковских рейтингов).

Как отмечалось, устойчивость банка по Фетисову – это его способность успешно развиваться и противостоять неблагоприятным факторам внешней среды. Поэтому устойчивость банка правомерно рассматривать с позиции адекватности внешней среде. Данное соответствие имеет два параметра: адекватность общей деловой активности и ее своевременность. В первом случае стабильными можно считать те банки, которые несколько снижают свою деловую активность в соответствии со снижением общей деловой активности. Как известно, банки и их операции развиваются по мере развития общехозяйственных сделок и услуг. Если объем промышленных и торговых операций сокращается, то это неизбежно вызывает и уменьшение денежных потоков, проходящих через кредитные учреждения, сокращение объема депозитов, расчетных, валютных и других операций. Снижение объемов операций банков в подобной ситуации было бы неправильно относить к негативным сторонам их деятельности. Банк, допустивший снижение своей активности в условиях снижения общей деловой активности, можно, по мнению Фетисова, считать устойчивым банком.

Дополнительную информацию может дать второй параметр – своевременность предпринятых усилий по развитию банковской деятельности. В этом случае активность банка может быть своевременной (в соответствии с общей экономической конъюнктурой), преждевременной и запоздалой. В последних двух случаях стабильно развивающийся банк может допустить снижение своей эффективности.

Несколько иной позиции в отношении формулирования понятий устойчивости или надежности кредитной организации придерживается Новикова В. В. Как и Фетисов Г. Г., лексически базируясь на определении Даля, она сводит понятие надежности к трем критериям:

Ø прочность;

Ø постоянство существования;

Ø уверенность исследователя. /17/

Прочность В. В. Новикова понимает как устойчивость объекта к отрицательным (разрушительным) факторам внутренней и внешней среды. Постоянство существования – это вторая характеристика, которая, по сути, является первой, но в долгосрочном аспекте. Действительно, для банка невозможно существование без долгосрочной устойчивости к неблагоприятным факторам. Третья характеристика надежности банка – уверенность

исследователя – состоит прежде всего в правильности выбранной методологии исследования надежности банка. Основные подходы к построению методики исследования устойчивости банка будут рассмотрены во второй главе работы.

В своем исследовании В. В. Новикова не использует понятия устойчивости банка.

В завершение своего терминологического изыскания В. В. Новикова приводит следующее определение понятия надежности банка:

Надежность коммерческого банка – это диалектическое равновесие, при котором реализуется достижение и укрепление прочности, постоянства и доверия как неподверженности разрушению через достаточность капитала, прибыльность, ликвидность, качество активов и, наконец, уверенность в адекватности методов познания реальной действительности через разумное управление.

После этих двух концепций хотелось бы сформулировать свое собственное определение надежности (финансовой устойчивости банка). На наш взгляд эти понятия синонимичны, и их можно использовать вместе в целях анализа финансового состояния банка. Итак, под надежностью (финансовой устойчивостью) банка следует понимать такое качественное состояние банка, при котором он будет нормально продолжать работу в обозримом (анализируемом) будущем, исполняя обязательства перед всеми[2] своими контрагентами. Преимуществом данного определения является то, что в нем заметна прежде всего задача дистанционного анализа, которая состоит как раз в том, чтобы дать максимально точное вероятностное суждение о финансовой устойчивости данной кредитной организации в будущем. Именно на максимизацию точности вышеуказанного вероятностного суждения должна быть направлена методика анализа финансового состояния банка, методологические подходы к построению которой будут рассмотрены во второй главе.

Вывод: понятия надежности и финансовой устойчивости банков являются дискуссионными. Разные авторы понимают их по-разному. С точки зрения Г. Г. Фетисова термин «устойчивый банк» – это более фундаментальное понятие. С точки зрения макроанализа (например, всей банковской системы России) корректнее использовать термин «устойчивость», в то время как финансовое состояние конкретного банка-контрагента правильнее определять понятием «надежность». Другая точка зрения принадлежит В. В. Новиковой, которая в своем терминологическом анализе вообще не использует термина «устойчивость». Она сводит понятие надежности к трем взаимосвязанным и неотъемлемым составляющим: прочность, постоянство существования и уверенность исследователя. Третья точка зрения – авторская. На наш взгляд надежностью (или устойчивостью) следует считать такое качественное состояние банка, при котором он будет нормально продолжать свою работу в будущем.

Похожие работы

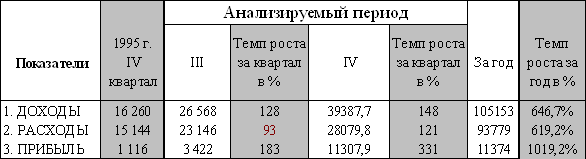

... . Таблицей сравнительного аналитического баланса охвачено множество важных показателей, характеризующих статику и динамику финансового состояния коммерческого банка. Сравнительный аналитический баланс фактически включает показатели достаточные для проведения как горизонтального, так и вертикального анализа. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин ...

... коммерческих банков. 2 Анализ финансового состояния банков с использованием рейтинговой оценки В качестве примера анализа финансового состояния коммерческих банков России с использованием рейтинговой оценки, хотелось бы привести методику, разработанную группой экономистов под руководством к.э.н. В.С. Кромонова. Методика не лишена ряда недостатков, присущих всем рейтингам (например, она ...

... этих статей расчетные коэффициенты будут искаженными и бессмысленными). Аналитический центр финансовой информации, начиная с 1995 года активно занимается проблемами дистанционного анализа финансового состояния коммерческих банков. Результатом этой работы явились публикации, обновляемые на начало каждого месяца в центральной печати и в специальном банковском журнале “Бюллетене финансовой ...

... его деятельности Центральным банком, руководителями коммерческого банка, другими заинтересованными юридическими и физическими лицами, а также для открытой публикации. Методика анализа финансового состояния банка основывается на обобщении, систематизации и последующем анализе следующих форм бухгалтерской отчетности: оборотной ведомости банка (форма №101), отчета о прибылях и убытках (форма №102). ...

0 комментариев