СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1. АНАЛИЗ РАЗВИТИЯ ОСНОВ ВЕКСЕЛЬНОГО ПРАВА 10

1.1. Возникновение вексельного права 10

1.2. Развитие вексельного права в России 11

1.3. Понятие векселя 12

1.4. Составление векселя 14

1.5. Передача векселя (индоссамент) 16

1.6. Аваль 16

1.7. Акцепт переводного векселя 17

1.8. Протест векселя 18

1.9. Значение вексельного обращения 18

2. ИСПОЛЬЗОВАНИЕ ВЕКСЕЛЯ В СОВРЕМЕННОЙ ЭКОНОМИКЕ РОССИИ 20

2.1. Анализ современного положения в области правового регулирования применения векселя в России. 20

2.2. Использование векселя в системе взаимных расчетов 24

2.3. Переучет векселей в Центральном Банке 31

3. ОПЕРАЦИИ БАНКА С ВЕКСЕЛЯМИ 35

3.1. Учет векселей 35

3.2. Ссуды по специальному ссудному счету, обеспеченному векселями 40

3.3. Инкассирование векселей 42

3.4. Домициляция векселей 43

3.5. Бухгалтерский учет операций с векселями в банке 43

3.6. Принципы проведения и отражения в бухгалтерском учете операций по учету векселей 48

3.7. Отражение в бухгалтерском учете на предприятиях операций, связанных с обращением векселей 49

3.8. Налогообложение операций с векселями 52

3.8.1. Налог на добавленную стоимость 52

3.8.2. Налог на прибыль 52

3.8.3. Налог на операции с ценными бумагами 53

4. ОРГАНИЗАЦИЯ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ В КОММЕРЧЕСКОМ БАНКЕ 54

4.1. Операции банков по обслуживанию вексельного обращения 54

4.1.1. Инкассирование векселей коммерческими банками 54

4.1.2. Домициляция векселей 55

4.1.3. Гарантийные операции банков по векселям 55

4.2. Учет векселей коммерческим банком 56

4.3. Кредитные операции коммерческого банка с использованием векселей 57

4.3.1. Предъявительские кредиты 57

4.3.2. Векселедательские кредиты 58

4.4. Эмиссия векселей коммерческим банком 59

4.5. Пример организации вексельного обращения в АКБ “Спиритбанк” 61

ЗАКЛЮЧЕНИЕ 64

Список использованных источников 66

ВВЕДЕНИЕСегодня российская экономика переживает момент, когда вексельное обращение, еще вчера бывшее экзотической инновацией, вдруг вышло на авансцену. Принимаются правительственные решения по внедрению вексельной формы расчетов, оживляется интерес к этой ценной бумаге среди коммерческих структур [45].

Эффективность деятельности банка как финансового института во многом зависит от соответствия применяемых им механизмов совершения платежей требованиям современного розничного рынка. Выделяются две формы совершения расчетных операций: налично-денежную и безналичную.

Несмотря на общую тенденцию к укреплению позиций систем безналичных расчетов в настоящее время до 70 % сделок на потребительском рынке совершается в налично-денежной форме. Наряду с исторически сложившимися факторами это объясняется неготовностью банковских структур предложить эффективную замену наличных денежных средств. Для реализации системы безналичных расчетов необходимы крупные инвестиции, отдача от которых возможна только в случае ее принятия широкими слоями общества [49].

В отличие от системы безналичных расчетов денежное обращение в любой стране имеет развитую инфраструктуру - оно применяется всеми и повсеместно. Однако налично-денежные формы обращения обладают целым рядом недостатков, что заставляет коммерческие банки искать альтернативные методы совершения расчетных операций, переходить к предложению клиентам безналичных платежных средств.

В операциях, проводимых по инициативе частных лиц, значительное распространение получили различные виды платежных поручений и платежных требований. Характерным примером последних являются векселя.

Вексельное обращение существует в экономической жизни различных стран уже несколько веков. За это время накоплен значительный опыт использования векселей, имеются различные варианты этих ценных бумаг.

Ни один из инструментов современного финансового рынка, кроме, конечно, самих денег во всех многочисленных проявлениях их экономических функций, не может сравниться по своей истории и значению с векселем. Именно развитие вексельного обращения привело к обезналичиванию всех денежных расчетов: вытеснению из денежного обращения металлов — золота и серебра, замене эквивалентов менового оборота бумажными символами.

Безусловность векселя как долгового обязательства, строгость и быстрота взыскания по нему, послужили основой создания других видов платежей и расчетов - банкнот, чеков, аккредитивов. Развитие разнообразных инструментов рынка ценных бумаг — акций, облигаций, депозитных сертификатов и их производных, также шло на базе векселя.

Сила векселя всегда поддерживалась вексельным правом и обеспечивалась государством.

Векселя активно использовались и используются в международных расчетах и внутренних сделках стран с развитой экономикой. Промышленникам и коммерсантам векселя дают возможность оплачивать свои покупки с отсрочкой платежа. Таким образом, основная экономическая функция векселя - быть средством оформления и обеспечения кредитов как коммерческих, так и банковских. В странах с развитой рыночной экономикой действует национальное законодательство в области вексельного обращения. В 1930 году приняты Международные соглашения об унификации вексельного права и единый закон о векселях. Этот закон первоначально признали в 25 государствах. Другие страны, официально не присоединившиеся к соглашению, использовали отдельные его положения в национальных вексельных законодательствах. В странах ЕС до 90 % товарных сделок осуществляются с помощью векселей.

До 1990 году в нашей стране вексель использовался только во внешнеторговых и других международных расчетах. Вексельные отношения определялись в Положении о переводном и простом векселе, утвержденном ЦИК и СНК 7 августа 1937 года и основанном на Женевской вексельной конвенции.

Первые попытки вторичного возрождения вексельного обращения внутри страны относятся к октябрю 1988 года, когда Промстройбанк СССР приступил к внедрению вексельной формы расчетов по объединениям, предприятиям и организациям машиностроительного комплекса. В рамках проводимого по клиентуре Промстройбанка СССР эксперимента был разрешен банковский акцепт именных векселей, выписанных поставщиками и акцептованных плательщиками, а также предоставление кредитов векселедержателям под вексельное обеспечение на срок платежа. Однако использовавшийся Промстройбанком СССР документ по своим характеристикам скорее представлял собой платежное требование с пометкой “Вексель”. Окончательная реабилитация векселя во внутренних расчетах произошла в 1990 году с принятием “Положения о ценных бумагах”, закрепившего использование векселя во внутреннем платежном обороте.

В России до 1917 года широко практиковалось использование коммерческого кредита, законодательной основой которого являлся вексельный устав. Всего было принято три вексельных устава (в 1729, 1832 и 1902 годах), почти полностью соответствующих основным положениям германского вексельного законодательства.

После 1917 года с переходом к “военному коммунизму” потребность в векселе как средстве платежа исчезла. И только в период нэпа он вновь стал внедряться в хозяйственный оборот: его правовой статус был закреплен “Положением о векселе” от 20 марта 1922 года, составленным на основе “Устава о векселях” 1902 года. Восстановление коммерческого кредита в двадцатые годы было связано с развитием рыночных отношений и активизацией предпринимательства.

Впоследствии коммерческий кредит был вытеснен из внутреннего оборота страны в период кредитной реформы 1930-1932 годов, проведение которой было обусловлено политикой централизации планирования и управления, а также административной монополизацией хозяйственных, политических и общественных структур. Ликвидация правовых основ коммерческого кредита мотивировалась, во-первых, трудностями планирования децентрализованных форм кредита, поскольку его можно было четко планировать лишь в части, трансформируемой в банковский кредит в процессе учета и залога векселей, во-вторых, невозможностью безусловного соблюдения вексельной дисциплины государственными предприятиями, отказ в кредитовании которых по причине протеста их векселей, как правило, не производился, поскольку это препятствовало основной цели производства - выполнению народно-хозяйственных планов.

Хозорганы продолжали фактически предоставлять друг другу ссуды в товарной форме, не оформляя свои взаимоотношения векселем. В балансах юридических лиц данный вид кредита отражался как товарная кредиторская задолженность у заемщика и как товарная дебиторская задолженность у кредитора. За период 1950-1990 гг. удельный вес дебиторской задолженности в составе общего объема оборотных средств колебался с 6,6 % (1965 г.) до 11,5 % (1950 г.), составляя в 1990 г. 9,8 %, а удельный вес кредиторской задолженности в составе источников оборотных средств держался в пределах от 11,2 % (1967 г.) до 23,5 % (1980 г.), сократившись в 1990 г. до 13,8 %.

Бесплатное коммерческое кредитование предприятиями друг друга искажало сущность коммерческого кредита, а длительное отсутствие его официального признания и вексельной дисциплины не обеспечивало защиту прав кредитов и в должной степени не стимулировало заемщиков соблюдать сроки платежей.

Российское банковское законодательство трактует вексель как “составленное по установленной законом форме безусловное письменное долговое денежное обязательство, выданное одной стороной (векселедателем) другой стороне (векселедержателю) и оплаченное гербовым сбором”. История развития векселей говорит о том. что это явление интернациональное и достаточно устоявшееся в финансовой практике.

По сравнению со срочными депозитами векселя имеют более высокие гарантии возврата средств, так как являются безусловным приказом к оплате, и даже в случае закрытия банка выплаты по ним производятся в первую очередь. Кроме того, вексель представляет собой обращаемый розничный инструмент, и поэтому до момента погашения может быть продан на рынке ценных бумаг по договорной цене (возможно, включающей часть обещанного банком вексельного процента).

Таким образом, вексель представляет собой ценную бумагу, свидетельствующую о праве владельца векселя на определенное имущество должника. Это право может быть реализовано при определенных обстоятельствах.

Вексель — и самостоятельное платежное обязательство, что означает полное обособление как в расчетной практике, так и в бухгалтерском учете задолженности по векселям от всех остальных долговых обязательств, связанных с товарными поставками, по которым выставляются и принимается к оплате векселя.

Иными словами, должник безусловно обязан заплатить по векселю, даже если счета поставщика материальных ценностей были оплачены иными документами или вопреки договору еще не совершена поставка, либо она не завершена, не соблюдены качество и сортность товара, не выполнены иные первоначальные условия договора поставки, одним из пунктов которого является применение векселя. При нарушении поставщиком договорных обязательств прежде всего устанавливается степень объективности его причин. При этом, как свидетельствует зарубежная практика, претензии покупателей чаще всего удовлетворяются не добровольно, а с помощью судебных инстанций.

Если бы не существовало таких строгих условий выполнения обязательств по векселям, они не могли бы использоваться вместо денег. Поскольку в основе векселя — его безусловная оплата должником, то вексель становится средством платежного обращения, следовательно, объектом бухгалтерского учета. Имеются и другие, не менее важные характерные черты векселя. Например, выставление векселя не может связываться с какими-либо условиями. Не имеет значения, по какой причине был выставлен вексель и какой вид товарных поставок лежал в основе вексельной сделки. Поэтому на векселе не делается никаких пометок, обусловливающих его оплату, о выполнении договорных обязательств (по материальным поставкам) в полном объеме. Подобное дополнение к тексту лишало бы вексель всех перечисленных выше особенностей, благодаря которым он может обращаться наряду с деньгами.

Немаловажно и то обстоятельство, что вексель имеет силу лишь при выполнении определенных формальных предписаний, точно изложенных в соответствующих нормативных документах. Добросовестное выполнение требований предписаний — непременное условие для обращения векселей.

Необходимо также иметь в виду, что в вексельной операции может принять участие любое юридическое лицо: акционерное общество, государственное предприятие и т.п. Кроме того, любое физическое лицо, являющееся дееспособным, может заключить сделку посредством векселя.

Основой вексельной сделки является так называемый коммерческий кредит, который предприятия, фирмы, товарищества предоставляют друг другу в процессе расчетов, происходящих часто без участия банка. Самое простое для понимания сущности коммерческого кредита заключается в том, что товар или услуги продаются не за деньги, а в долг, под письменное обязательство платежа в определенный срок. В деловой практике потребность в коммерческом кредите возрастает в ситуациях, нередко возникающих при рыночных отношениях, в частности, если предприниматели в силу тех или иных причин не получают банковских кредитов.

На этапе перехода к рыночной экономике векселя начали появляться в 1990 г., после того, как бывший Госбанк СССР разрешил использовать эти документы для расчетов при реализации продукции, имеющей ограниченный сбыт. В указанных рамках векселя не могли получить широкого распространения, поскольку такой продукции в 1990 г. уже практически не было. Началом возрождения вексельного обращения можно считать 1992 г., когда появились Рекомендации по использованию векселей в народном хозяйстве Центрального банка России, содержащие понятия о векселях и вексельном обращении, характеристику операций с векселями, порядок учета векселей и другие сведения. Необходимость в коммерческом кредитовании и вексельном обращении в рыночной экономике связано прежде всего с быстрым ростом неплатежей.

Переход к рыночной экономике в России привел к восстановлению финансового рынка и его инструментов, в том числе и векселей. В 1993-1994 гг. многие коммерческие банки и финансово-инвестиционные организации объявили об эмиссии векселей. Векселя банков и финансово-эмиссионных синдикатов получили признание в качестве достаточного надежного и ликвидного средства кредитования и сохранения денег. Ныне банки пытаются не только наладить вексельный кредит, но и организовать взаимозачет векселей. Делаются попытки решить проблему неплатежей предприятий при помощи вексельного обращения.

Проблема неплатежей в народном хозяйстве страны — одна из тех, решение которых возможно при активном взаимодействии государства и коммерческих банков.

В этой связи внимание общественности не может привлечь проводимая рядом коммерческих банков программа внедрения вексельного обращения. Банкиры надеются, что эта программа в какой-то мере активизирует деятельность российских производственников, особенно в тех отраслях, где большая часть задолженностей приходится на долги предприятий государству. Прежде всего использование банковских векселей будет способствовать ликвидации взаимных задолженностей предприятий посредством выпуска срочных и бессрочных векселей. Такими векселями банк кредитует предприятия, которые не в состоянии расплатиться за поставку необходимого для их деятельности оборудования, сырья, оплатить транспортные услуги и т.д.

Нельзя не сказать о том, что при реализации программ вексельного оборота банки сталкиваются с рядом проблем. Так, использование векселя в качестве платежного средства возможно лишь при доверии предприятий к банку и, следовательно, к его ценным бумагам. И размер собственного банковского капитала играет здесь не последнюю роль. Традиционными способами пополнения капитала являются выпуск собственных акций и привлечение к ним внимания со стороны инвесторов. Для большинства эмитентов выпуск акций обусловлен необходимостью увеличения уставного капитала, что в свою очередь расширяет возможности банков в их основном виде деятельности — кредитовании.

Также одним из необходимых условий успешной реализации вексельных программ являются наличие и активная работа разветвленной сети банков, принимающих векселя к оплате. При этом происходит значительное ускорение взаиморасчетов, так как расчет с использованием векселей в отличие от безналичных переводов можно произвести всего за несколько минут.

Таким образом, уже сейчас можно говорить о том, что деятельность крупнейших российских коммерческих банков по налаживанию системы вексельного обращения будет способствовать успешному решению возникающих при этом проблем: увеличению их собственного капитала и созданию поддерживающей программы банковской сети. В конечном счете это позволило гибко, без дополнительных бюджетных расходов решить проблему неплатежей в народном хозяйстве.

Актуальность и экономическая роль вексельного обращения в современных российских условиях определяются основными функциями векселя, среди которых можно выделить следующие:

во-первых, при использовании векселя создаются предпосылки для своевременного получения денег за проданные товары, оказанные услуги; ускорения оборачиваемости средств;

во-вторых, вексель позволяет установить срок платежа, который удобен поставщикам и плательщику (в отличие от строго фиксированных сроков при других формах расчетов);

в-третьих, вексель позволяет осуществить сделку без денег, что очень важно при отсутствии последних;

в-четвертых, вексель можно использовать вместо денег при расчетах со своими контрагентами.

Наконец, оформление сделки векселем позволяет осуществлять зачеты взаимных требований предприятий, что способствует сокращению взаимной задолженности.

Практическое значение вексельного обращения в России заключается в том, что всемерное развитие практики выпуска векселей, формирование рынка векселей являются одним из направлений развития рынка кредитно-финансовых услуг. Функциональная задача рынка векселей состоит в перераспределении денежных средств, а его объектом являются коммерческие и финансовые векселя.

1. АНАЛИЗ РАЗВИТИЯ ОСНОВ ВЕКСЕЛЬНОГО ПРАВА 1.1. Возникновение вексельного праваК концу XVI и началу XVII веков в Европе начали вырабатываться вексельные обычаи и нравы. Первый вексельный устав появился в Болонье в 1569 году. Новый этап в развитии векселя начинается с появлением в XVII веке передаточной надписи - индоссамента. Первоначально индоссамент появился во Франции и его применение вызывало серьезные опасения, особенно в связи с солидарной ответственность индоссантов. Но уже в 1673 году индоссамент с солидарной ответственностью надписателей был узаконен в Ordonnance pour le commerce. В том виде, в каком вексель выработался в этом периоде, он и по ныне действует во Франции.

Характерными особенностями французского вексельного права, отраженными в Code de commerce является упор на платежный характер векселя. То есть для силы векселя имеют значение не только имена причастных к нему лиц, но и счеты между ними. Причем эти счеты должны исходить из торговых сделок, в противном случае вексель не подлежит компетенции коммерческих судов.

Новый характер приобретает вексель в Германии. Из всех особенностей векселя здесь предавалось особое значение тому, что вексель, во-первых, письменно удостоверенное денежное обязательство, сходное по содержанию с заемным письмом и во-вторых, что оно влечет за собой особую быстроту и строгость взыскания, простирающегося на только на имущество, но и на личность должника. Он был отрешен от материальных отношений, из-за которых состоялось обещание платежа. Германское воззрение на вексель совершенно видоизменило его экономическую функцию: он теряет всякую связь с торговлей, превращается в кредитную бумагу, обращающуюся на рынке наравне с другими ценными бумагами.

В 1847 году эти воззрения нашли отражения в общегерманском вексельном уставе. Его текст был выработан на основании прусского проекта на Лейпцигской конференции, состоявший из представителей всех германских государств.

В дополнение к уставу германский сейм выработал в 1963 году так называемые Нюрнбергские новеллы. В 1968 году Северогерманский союз отменил личное задержание за долги.

С основанием германской империи общегерманский вексельный устав признан был действующим во всех странах, вошедших в состав империи. Он стал основой вексельного права и других государств Европы, кроме Франции и Испании, где был принят французский вариант.

К германскому типу относится и англо-американское вексельное право. Одним из отличий является то, что в нем нет полного отделения вексельного обязательства от материальных отношений из-за которых оно состоялось. Вексельный устав для Англии, Шотландии и Ирландии был принят в 1882 году. Этот устав представляет собой свод вексельного права, выработавшегося главным образом путем обычая и судебной практики, и действует по настоящее время.

В Соединенных Штатах Америки вексельные отношения урегулированы в Единообразном Торговом Кодексе 1962 года.

По отношению к вексельному праву все цивилизованные государства распадаются на две группы, причем некоторые различия наблюдались и внутри этих групп. Такое положение вещей противоречило международной природе векселя, препятствовало его использованию как международному универсальному платежному средству и неблагоприятно отзывалось на международной торговле.

Первые шаги к изменению этого положения были сделаны еще в прошлом веке. В 1876 - 1878 гг. общество, известное под названием Association pour la reforme et la codification du droitinternational, выработало 20 так называемых Бременских предложений, которые затем были доведены до 27 и которые имели своей целью сделать германское воззрение на вексельное право основой международного права.

В 1912 году вторая Гаагская конференция выработала конвенцию и Единый Вексельный устав. Однако введение в действие конвенции было прервано первой мировой войной.

Унификация вексельного обращения произошла только в 1930 году, когда в Женеве была проведена конференция, в которой приняло участие свыше 30 стран Конференция выработала три вексельные конвенции:

конвенцию, устанавливающую Единообразный закон о переводном и простом векселях;

конвенцию, имеющую целью разрешение некоторых коллизий законов о переводном и простом векселях;

конвенцию о гербовом сборе в отношении простого и переводного векселей.

Позднее к Женевским конвенциям присоединился целый ряд стран не участвовавших в конференции 1930 года, в том числе и Советский Союз. [2-4]

1.2. Развитие вексельного права в РоссииВ России вексель не был вызван потребностями денежного обращения или торговли, а введен законодательным порядком. Торговля в Древней Руси велась исключительно на наличные как между городами, так и с купцами других стран. Впервые векселя были введены Петром 1, который, ввиду неустойчивости и небезопасности дорог, начал переводить казенные деньги из одного города в другой посредством векселей. В 1729 году был введен вексельный устав, “сочиненный ради того, что в европейских областях вымышлено, вместо переводу денег из города в город, а особо из одного владения в другое, деньги переводить через письма, называемые векселями, которые от одного к другому даются, или посылаются, и так действительны есть, почитаются наипаче заемного письма, и приемлются так, как наличные деньги”. Для большего ускорения введения нового инструмента к уставу были приложены формы и образцы внутренних векселей.

Хотя устав 1729 года говорит почти исключительно о переводных векселях, они не получили большого распространения. Для развития внутренних векселей не было соответствующих экономических условий. Иностранные векселя первоначально скупались государственным банком, но в виду значительных убытков эта операция была прекращена в 1967 году.

Значительно большее распространение получил простой вексель. Это было обусловлено и традициями русского купечества и потребностями жизни. Фактически в России вексель стал своего рода долговой распиской.

Несмотря на сложившуюся практику Устав о векселях 1832 года, вошедший позднее в Свод Законов 1857 года, тоже говорит главным образом о переводном векселе. Это порождало трудности при судебном рассмотрении вексельных споров. По своему содержанию Устав 1832 года представлял собой компромисс между германским и французским вексельными системами, хотя преобладают все-таки черты германского воззрения.

После революции в СССР вексель нашел широкое применение во времена НЭПа. В ноябре 1936 года СССР официально присоединился к Женевским конвенциям, году Постановление ЦИК и СНК СССР от 7 августа 1937 года было введено в действие Положение о переводном и простом векселе [5].

Второе юридическое рождение вексель в нашей стране получил в 1991 году, когда Верховный Совет постановлением Президиума от 24 июня 1991 года подтвердил действие положения 1937 года на территории РСФСР [6-12], а в феврале 1997 года был принят соответствующий федеральный закон.

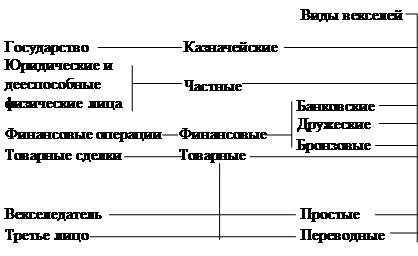

1.3. Понятие векселяПо определению Письма ЦБ РФ от 9 сентября 1991 года № 14-3/30 “О банковских операциях с векселями” вексель — это документ, составленный по установленной законом форме и содержащий безусловное абстрактное денежное обязательство; ценная бумага; разновидность кредитных денег. Статья 815 ГК РФ определяет вексель как ничем не обусловленное обязательство векселедателя (простой вексель) или иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы.

Векселя могут быть простыми и переводными.

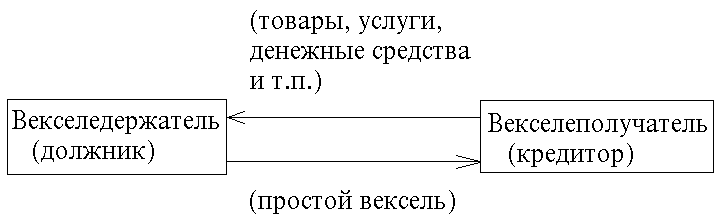

Простой вексель представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте векселедержателю или его приказу. В таком векселе с самого начала участвуют два лица: векселедатель, который сам прямо и безусловно обязуется уплатить по выданному им векселю, и первый приобретатель (векселедержатель), которому принадлежит право на получение платежа по векселю.

Отличие простого векселя от прочих долговых денежных обязательств состоит в том, что:

вексель может быть передаваем из рук в руки по передаточной надписи;

ответственность по векселю для участвующих в нем лиц является солидарной, за исключением лиц, совершивших безоборотную надпись;

явка в нотариальное учреждение для засвидетельствования подписи не требуется;

при неоплате векселя в установленный срок необходимо совершение нотариального протеста;

содержание векселя точно установлено законом и другие условия считаются ненаписанными;

вексель является абстрактным денежным документом и в силу этого не обеспечивается закладом, залогом или неустойкой.

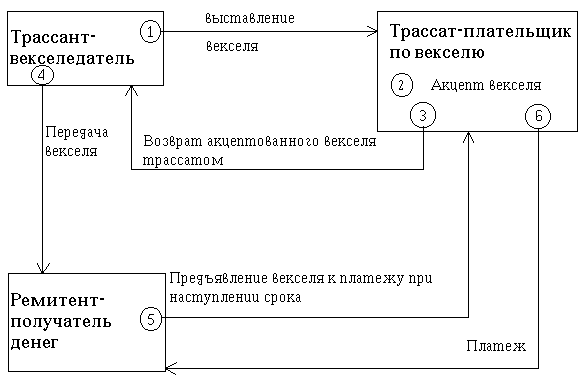

Переводной вексель (тратта) представляет собой письменный документ, содержащий безусловный приказ векселедателя плательщику уплатить определенную сумму денег в определенный срок и в определенном месте получателю или его приказу.

Главное отличие переводного векселя от простого, по существу являющегося долговой распиской, заключается в том, что он предназначен для перевода, перемещения ценностей из распоряжения одного лица в распоряжение другого.

Выдать (трассировать) переводной вексель - значит принять на себя обязательство гарантии акцепта и платежа по нему. Следовательно, трассировать на другого возможно лишь в том случае, если трассант (векселедатель) имеет у трассата (плательщика) в своем распоряжении ценность не менее суммы трассируемого векселя. В отличие от простого в переводном векселе участвуют не два, а три лица: векселедатель (трассант), выдающий вексель, первый приобретатель (или векселедержатель), получающий вместе с векселем право требовать и платеж по нему, и плательщик (трассат), которому векселедержатель предлагает произвести платеж (в векселе это обозначается словами “заплатите”, “платите”). Здесь обязательство трассанта условное: он обязуется заплатить вексельную сумму, если плательщик (трассат) не заплатит ее.

Необходимость выполнения трассантом такого обязательства возникает в том случае, когда трассат не акцептовал и не заплатил по векселю или акцептовал и не заплатил. В последнем случае трассат приравнивается к векселедателю простого векселя, и против него возникает протест в неплатеже. Векселедержатель переводного векселя должен своевременно предъявить последний к принятию (акцепту) и платежу, так как в противном случае невыполнение этих условий может быть отнесено к его собственной вине. В случаях с простыми векселями их предъявление плательщику для акцепта, а следовательно, и составление протеста в непринятии не требуется, то есть с самого начала возникновения векселя имеется налицо прямой должник. По переводному векселю такой прямой должник выступает лишь с момента акцепта векселя плательщиком. До этого момента имеется налицо лишь условный должник (трассант) [34, 36, 37].

1.4. Составление векселяСтатьи 1 и 75 Положения о простом и переводном векселе прямо указывают на состав обязательных реквизитов векселя. Те элементы, указания, части вексельного содержания, которые вместе составляют вексельное обязательство, называются вексельными реквизитами. Отсутствие одного из них в векселе лишает этот документ вексельной силы [38, 39]. Это:

наименование “вексель”, включенное в самый текст документа и выпаженное на том языке, на котором этот документ составлен;

простое и ничем не обусловленное предложение уплатить определенную сумму;

для переводного векселя — наименование того, кто должен платить (плательщика);

указание срока платежа; если срок платежа не указан, то вексель рассматривается как подлежащий оплате по предъявлению;

указание места, в котором должен быть совершен платеж; если нет особого указания о том, что считать местом платежа, таким местом считается место, обозначенное рядом с наименованием плательщика;

наименование того, кому или по приказу кого платеж должен быть совершен;

указание даты и места составления векселя; если место составления не указано, то таким местом считается место, указанное рядом с наименованием векселедателя;

подпись того, кто выдает вексель (векселедателя).

Всякий вексель обязательно должен содержать обозначение дня, месяца и года его составления:

без этого невозможно определить, был ли векселедатель в момент составления векселя дееспособен:

проставление времени составления векселя важно для определения вексельного срока (во столько-то времени от составления векселя, во столько-то времени от предъявления или по предъявлении). Так, например, вексель, выданный со сроком “по предъявлении”, должен быть предъявлен не позднее 12 месяцев со дня его составления. Обозначение времени составления векселя принято делать указанием года, месяца и числа над текстом в верхней части векселя рядом с указанием места его составления.

Являясь денежным документом, вексель должен содержать в себе денежную сумму:

вексельная сумма должна быть точно обозначена в векселе, например “Сто тысяч рублей”;

в вексельную сумму могут включаться также и проценты за время обращения векселя, который подлежит оплате сроком по предъявлении или во столько-то времени от предъявления;

вексельная сумма должна быть обозначена в векселе прописью, либо прописью и цифрами. В случае разногласий между суммой цифрами и прописью верной считается последняя.

Срок платежа должен быть обозначен конкретной датой, без указания часа и минуты дня. Различаются следующие назначения срока платежа по векселю:

на определенный день. Выражается в виде “Обязуюсь заплатить 1 июня 1999 года”;

во столько-то времени от составления векселя;

по предъявлении. В этом случае день предъявления является и днем платежа. Этот способ неудобен для плательщика, которому необходимо всегда иметь наготове определенную сумму денег;

во столько-то времени от предъявления векселя. Вексель с таким сроком удобен плательщику тем, что дает ему возможность подготовиться к платежу.

Первый приобретатель - это понятие включает в себя наименование лица, которому или приказу которого должен быть произведен платеж. Иначе это лицо, равно как и последующие приобретатели, называются “векселедержателем” в простом векселе и “ремитентом” в переводном векселе”. Очень важным является правильное и полное указание лиц векселедержателей и ремитентов. При совершении индоссамента (передаточной надписи) указание лиц, неидентичных ранее обозначенным в векселе, может повлиять на дальнейшую обращаемость векселя. Законодательство не допускает выписки векселя на предъявителя, так как в основе векселя лежат реальные денежные сделки с вполне конкретными лицами.

Отсутствие подписи векселедателя в простом и трассанта в переводном векселе делает последний лишенным всякого смысла. Без подписи нет письменного обязательства, нет векселя. В отличие от текста векселя подпись векселедателя должна быть проставлена на векселе собственноручно и притом рукописным путем.

В отличие от простого векселя, где плательщиком является векселедатель, в переводном векселе плательщиком является особое лицо, называемое трассатом, следовательно, его наименование в тексте векселя относится к числу обязательных реквизитов переводного векселя, так как он после принятия (акцепта) векселя становится в положение векселедателя в простом векселе.

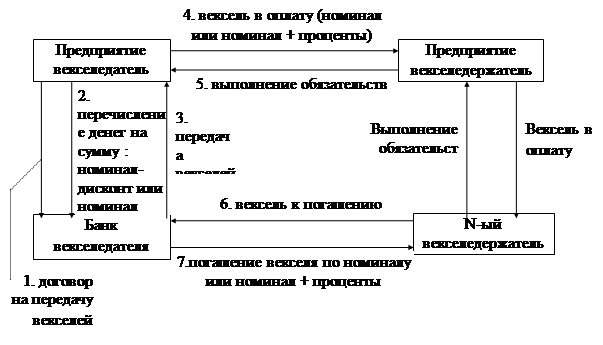

1.5. Передача векселя (индоссамент)Суть индоссамента заключается в том, что проставлением на оборотной стороне векселя или добавочном листе (аллонже) передаточной надписи вместе с векселем другому лицу передается право на получение платежа [40, 41].

Лицо, передающее вексель по индоссаменту, называется индоссантом. Лицо, получающее вексель по индоссаменту, - индоссатом или индоссатором. Действие передачи векселя называется индоссированием, индоссацией векселя.

Для плательщика индоссированного векселя все равно кому производить платеж, лишь бы до последнего держателя вексель дошел путем ряда последовательных преемственных индоссаментов. Возможность передачи векселя с помощью индоссамента расширила границы его применения, превратив вексель из орудия перевода средств в орудие платежа и далее в товар, покупаемый с целью производства им платежей.

Индоссамент согласно Положению о переводном и простом векселе учиняется на оборотной стороне векселя. Передаточные надписи обычно имеют следующий вид: “Платите приказу” или “Вместо меня (нас) уплатите (заплатите)”. Первый индоссамент, как правило, проставляется в крайней левой части оборотной стороны векселя. Передаточная надпись должна обязательно содержать в себе подпись лица, передающего вексель, и может быть именная или бланковая. Помимо подписи может проставляться и штемпель фирмы.

Лицо, получившее вексель по бланковой надписи, может передавать его другим лицам без всяких подписей простым вручением векселя. Векселедержатель (индоссант) при передаче векселя вправе поместить в передаточной надписи оговорку “без оборота на меня” тем самым убрать от себя обратную ответственность по неоплаченному и опротестованному в неплатеже векселю, что не распространяется на последующих индоссантов.

1.6. АвальПоложение о переводном и простом векселе предусматривает, что платеж по векселю может быть обеспечен полностью или в части вексельной суммы посредством поручительства (аваля). Такое обеспечение дается третьим лицом (обычно банком) как за векселедателя, так и за каждого другого, обязанного по векселю лица. Отметка об авале может быть сделана на векселе, добавочном листе или даже на отдельном листе за подписью авалиста с указанием места выдачи того, за кого именно он дан. Авалисты и лицо, за которое он поручился, несут солидарную ответственность.

1.7. Акцепт переводного векселяИз содержания переводного векселя следует, что обязательства по нему для трассата (плательщика) возникают лишь с момента принятия (акцепта) им векселя. В противном случае он остается для векселя совершенно посторонним лицом. Исходя из этого, получатели денег по векселю должны заблаговременно до наступления срока платежа выяснить отношение плательщика к оплате векселя. Эта цель достигается путем предъявления векселя трассату с предложением его акцептовать и, следовательно, принять на себя обязательство произвести платеж.

Предъявление векселя к акцепту может быть произведено во всякое время, начиная со дня его выдачи и кончая моментом наступления срока платежа.

Акцепт обычно отмечается в левой части лицевой стороны векселя и выражается словами “акцептован”, “принят”, “заплачу” и т.п. с обязательным проставлением подписи плательщика. Простая надпись на лицевой стороне векселя также означает принятие векселя.

Плательщик может ограничить акцепт частью суммы. В остальной сумме вексель считается непринятым. Непринятым считается вексель в случае:

если по указанному адресу невозможно отыскать плательщика;

сам плательщик умер (для физических лиц);

несостоятельности плательщика;

если указано на векселе “не акцептован”, “не принят” и т.п.;

если надпись об акцепте окажется зачеркнутой.

В течение четырех рабочих дней после совершения протеста в неплатеже или неакцепте векселедержатель обязан известить об этом своего индоссанта и векселедателя. Каждый последующий индоссант в течение двух рабочих дней, следующих за днем получения им извещения, сообщает своему предшественнику о полученном им извещении, и так до векселедателя. Извещение авалисту и индоссанту, за которого он поручился, выставляется одновременно.

1.8. Протест векселяПод вексельным протестом понимается официально удостоверенное требование платежа и его неполучение.

Векселедержатель и его уполномоченное лицо для совершения протеста должны предъявить неоплаченный вексель в нотариальную контору по месту нахождения плательщика или, если это домицилированные векселя, то есть векселя, подлежащие оплате у третьего лица, по месту нахождения этого лица, а для совершения протеста векселей в неакцепте и недатировании акцепта - по месту нахождения плательщика.

Для совершения протеста в неакцепте вексель должен быть представлен в нотариальную контору в течение сроков, установленных Положением для предъявления к акцепту.

Если протест совершен своевременно, то наступают следующие последствия:

органы суда вправе выдавать судебные решения по искам, основанным на протестованных векселях;

наступает ответственность по простому векселю - надписателей, а в переводном - надписателей и трассанта (векселедателя).

Все лица, за исключением индоссантов, поместивших перед своей подписью слова “без оборота на меня”, являются солидарно ответственными перед векселедержателями. Последний вправе предъявить иск ко всем обязанным по векселю лицам (право регресса) или к одному из них, не считаясь с порядком подписей этих лиц на векселе. Оплативший вексель, в свою очередь, обращается с требованием к остальным и, получив требуемую сумму, передает уплатившему протестованный вексель;

векселедержатель, неся определенные издержки, вызванные совершением протеста векселя и неполучением платежа по нему, вправе требовать с обязанных лиц большую сумму, чем указано в векселе.

1.9. Значение вексельного обращенияТаким образом анализ развития основ вексельного права показывает, что вексель, являясь средством оформления кредита, предоставляемого в товарной форме продавцами покупателям в виде отсрочки уплаты денег за проданные товары, способствует ускорению реализации товаров и увеличению скорости оборота оборотных средств, что приводит к уменьшению потребности хозяйствующих субъектов в кредитных ресурсах и в денежных средствах в целом [42-44].

Достижение отмеченного выше требует чтобы:

чтобы срок векселя соответствовал действительным срокам реализации товаров. В противном случае не гарантируется оплата векселя в срок;

оформление векселями только товарных сделок, имеющих целью действительное передвижение реальных ценностей.

В этой связи совершенно недопустимым являются так называемые дружеские и бронзовые векселя, так как ничего общего с фактическими сделками они не имеют. В их основе лежит стремление получить дешевый кредит у третьего лица путем выписки векселей друг на друга (дружеские векселя) или выписки векселей на вымышленных лиц (бронзовые векселя). Установление факта выписки бестоварного векселя возможного только при информированности о взаимоотношениях между векселедателем и плательщиком, характере их хозяйственных связей или при предъявлении сразу двух векселей указанных лиц в один банк.

Возможность передачи векселя с помощью передаточной надписи (индоссамент) увеличивает обращаемость векселя и добавляет к выполняемой им функции кредитного инструмента еще одну - средства для погашения долговых требований.

Погашение целого ряда обязательств при помощи такого векселя без участия денег позволяет уменьшить потребность в них.

2. ИСПОЛЬЗОВАНИЕ ВЕКСЕЛЯ В СОВРЕМЕННОЙ ЭКОНОМИКЕ РОССИИ 2.1. Анализ современного положения в области правового регулирования применения векселя в России.Восстановление вексельного обращения в стране, где забыли о существовании этого рыночного инструмента, не может не сталкиваться с огромными трудностями организационного, правового и даже психологического характера. Навыки работы с векселем утрачены. Почти нереальным кажется сейчас существование в дореволюционное время и в период нэпа в России обширной правовой и экономической литературы, посвященной роли векселя в хозяйственной жизни, проблемам вексельного права. Поколения экономистов и юристов учились по пособиям, отводившим характеристике векселя пару страниц [47-48].

До 1991 года основным нормативным актом, регулирующим работу с векселем, являлось Положение о переводном и простом векселе, введенное в действие постановлением ЦИК и СНК СССР № 104/1341 от 7 августа 1937 года в связи с присоединением СССР к Женевской конвенции, устанавливающей единообразный закон о переводном и простом векселе. Но поскольку во внутреннем обороте в связи с запрещением товарного кредитования вексель не использовался, данный акт предназначался исключительно для обслуживания международных расчетов.

В 1991 году действие Положения на территории России было подтверждено постановлением Президиума верховного Совета РСФСР от 24 июня 1991 года № 1451-1 “О применении векселя в хозяйственном обороте РСФСР”. Это постановление разрешало предприятиям, организациям и учреждениям использовать вексель для оформления сделок по товарным кредитам внутри страны.

Весной 1994 года появилась и начала законодательно оформляться идея выпуска казначейских векселей. По этому поводу было выпущено постановление правительства от 14.04.94 № 321 “О выпуске казначейских векселей 1994 года Министерством финансов Российской Федерации”. Позднее эта идея трансформировалась в идею выпуска казначейских обязательств.

Еще одним шагом на пути восстановления и унификации вексельного обращения явился Указ Президента РФ от 23.05.94 № 1005, в соответствии с которым предполагалось введение векселей единого образца.

В настоящее время основным нормативным актом, регулирующим работу с векселем в Российской Федерации, является Федеральный Закон от 11 марта 1997 года № 48-ФЗ “О переводном и простом векселе”, базирующийся на положениях Женевской Конвенции от 7 июня 1930 года, устанавливающей Единообразный закон о переводном и простом векселях.

Кроме него применение векселя регулируют следующие нормативные акты:

Гражданский Кодекс Российской Федерации;

Указ президента Российской Федерации от 23 мая 1994 года № 1005 “О дополнительных мерах по нормализации расчетов и укреплению платежной дисциплины в народном хозяйстве”;

Указ президента Российской Федерации от 26 сентября 1994 года № 1094 “Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения”;

Указ президента Российской Федерации от 9 августа 1994 года № 907 “О проведении на территории Российской Федерации взаимных зачетов задолженностей предприятий”;

Письмо Минфина РФ от 31 октября 1994 года № 142 “О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах организациями за поставку товаров, выполненные работы и оказанные услуги” (в ред. Письма Минфина РФ от 16 июля 1996 года № 62);

Инструкция о порядке совершения нотариальных действий государственными нотариальными конторами РСФСР (Утверждена приказом Министра юстиции РСФСР от 6 января 1987 года № 01/16-01);

Письмо Минфина РФ от 17 августа 1995 года № 90 “Об условиях выпуска векселей Министерства Финансов Российской Федерации для восстановления коммерческим банкам собственных кредитных ресурсов взамен погашенных с их корреспондентских счетов централизованных кредитов процентов по ним Центральному Банку Российской Федерации без уплаты средств заемщиками”;

Письмо Госналогслужбы РФ от 30 августа 1996 года № ВГ-6-13/616 “По отдельным вопросам учета и отчетности для целей налогообложения”;

Телеграмма Центрального Банка РФ от 5 июля 1996 года № 99-96 “О бездокументарных векселях”.

Федеральным органом исполнительной власти по проведению государственной политики в области рынка ценных бумаг, контролю за деятельностью профессиональных участников рынка ценных бумаг, обеспечению прав инвесторов, акционеров и вкладчиков является Федеральная комиссия по ценным бумагам и фондовому рынку при Правительстве Российской Федерации (ФКЦБ). Она создана в соответствии с Федеральным Законом от 22 апреля 1996 года № 39-ФЗ “О рынке ценных бумаг” и Указом Президента Российской Федерации от 01 июня 1996 года, подчиняется непосредственно Президенту Российской Федерации, является коллегиальным органом и состоит из 6 человек. Члены ФКЦБ назначаются и освобождаются от должности Президентом Российской Федерации.

Комиссия разрабатывает основные направления развития фондового рынка, координирует деятельность государственных органов по вопросам его регулирования, устанавливает требования к проспектам эмиссии и операциям с ценными бумагами, лицензирует различные виды профессиональной деятельности на рынке. В функции ФКЦБ входит контроль за соблюдением эмитентами, профессиональными участниками рынка ценных бумаг требований законодательства Российской Федерации.

К сожалению, законотворческая деятельность, направленная на организацию и регулирование вексельного обращения, сопровождается досадными коллизиями. Так статьей 4 Закона на векселе предусмотрено, что переводной и простой вексель должен быть составлен только на бумаге (бумажном носителе). Вместе с тем Постановлением Федеральной комиссии по ценным бумагам и фондовому рынку при Правительстве Российской Федерации от 21 марта 1996 года № 5 “Об утверждении положения об обращении бездокументарных простых векселей на основе учета прав их держателей, положения о сертификации операторов системы обращения бездокументарных простых векселей, стандарта деятельности участников системы обращения бездокументарных простых векселей” вводилось понятие и стандарт “бездокументарного векселя”, то есть векселя, исполненного не на бумажном носителе, а в электронном виде. При этом для придания постановлению вида законного нормативного акта в преамбуле постановления была сделана ссылка на то, что возможность существования бездокументарных векселей вытекает из требований Указа Президента Российской Федерации от 4 ноября 1994 года № 2063 “О мерах по государственному регулированию рынка ценных бумаг в Российской Федерации” и в соответствии с частью второй статьи 4 Федерального закона от 30 ноября 1994 года № 52-ФЗ “О введении в действие части первой Гражданского кодекса Российской Федерации”. В качестве цели введения таких векселей было провозглашено разрешение проблемы взаимных неплатежей между субъектами предпринимательской деятельности.

При этом нормативные документы, на которые делались ссылки, не цитировались, а ссылка на Указ не была конкретизирована. Тем не менее, в Указе ни слова не сказано о бездокументарных ценных бумагах, но говорится лишь о правах ФКЦБ (в том числе и о праве ФКЦБ разрабатывать стандарты ценных бумаг), а часть вторая статьи 4 Закона № 52-ФЗ говорит лишь о том, что нормативные акты, изданные до введения в действие части первой ГК РФ, продолжают действовать до принятия соответствующих законов. Статья 149 ГК РФ предусматривает возможность существования бездокументарных ценных бумаг, в том числе и ордерных (разновидностью которых является вексель), но оговаривают эту возможность действием закона. Таким образом, налицо было явное смещение понятий — до введения первой части ГК РФ закона и указа Президента о бездокументарных ценных бумагах принято не было, а право ФКЦБ устанавливать стандарты таких бумаг уже было ограничено статьей 149 ГК РФ.

Первым в ситуации разобрался Центральный банк РФ. Уже 5 июля 1996 года телеграммой № 99-96 ЦБ РФ сообщил, что постановление ФКЦБ противоречит Единообразному закону и запретил кредитным учреждениям обязываться по бездокументарным векселям и совершать с ними какие-либо действия.

Тем не менее, официально постановление ФКЦБ не отменено.

Далее, статьей 2 Закона о векселе определен круг лиц, которые могут использовать векселя. К их числу относятся граждане и юридические лица Российской Федерации. Для самой Российской Федерации, субъектов Российской Федерации, городских, сельских, поселковых и других муниципальных образований предусмотрено ограничение, заключающееся в том, что они имеют право обязываться по вексель только в случаях, специально предусмотренных федеральным законом. При этом не имеется в виду конкретный закон, но единственно требованиями Положения о переводном и простом векселе пользоваться нельзя. По состоянию на начало 1998 года в развитие данной статьи федеральных законов не принималось.

Следовательно, если одним из одним из перечисленных субъектов хозяйственных отношений предъявляется в качестве платежного средства вексель, датированный позднее 21 марта 1997 года (даты официального вступления в силу Закона о векселе), данная операция должна однозначно расцениваться как незаконная.

Ряд статей Женевской Конвенции от 7 июня 1930 года предусматривает прямую обязанность национальных законодателей развития положений Единообразного закона. Эти положения касаются в частности несостоятельности плательщика и векселедателя как условия, при котором возможно обращение иска против обязанных лиц. Вместе с тем в вексельном праве РФ понятие несостоятельности не определено. В связи с этим возникает вопрос: считается вексельное право в стране действующим и не противоречащим Единообразному закону, если в национальном законодательстве не отражены позиции, обязательные к отражению в соответствии со статьями 10 и 17 приложения № 2 Женевской Конвенции.

Еще один пробел в законодательстве связан с взиманием гербового сбора с векселей. Одновременно с Женевской Конвенцией, устанавливающей Единообразный закон о переводном и простом векселях, в Женеве в тот же день, 7 июня 1930 года, была принята Конвенция о гербовом сборе в отношении переводных и простых векселей, статья 1 которой предусматривает, что страны, присоединившиеся к Конвенции о переводном и простом векселе, обязаны изменить свои законы в том смысле, что действенность обязательств, взятых на себя по переводному и простому векселю, или осуществление вытекающих из них прав, не может быть обусловлена соблюдением постановлений о гербовом сборе. То есть, действительность векселя не должна ставиться в зависимость от того, уплачен гербовый сбор или нет. В российском законодательстве такое уточнение не вносилось. Более того, пунктом 3 Постановления Президиума Верховного Совета РСФСР от 24 июня 1991 года № 1451-1 (ныне отмененного) предписывалось взимание гербового сбора по операциям с векселями в размерах, установленных Постановлением Совмина РСФСР от 8 февраля 1991 года № 87 “О ставках гербового сбора по операциям с ценными бумагами”. Это дало основание некоторым исследователям проблем вексельного обращения считать уплату гербового сбора необходимым атрибутом действительности векселей. С точки зрения формального чтения отдельно взятых положений это заключение являлось само собой разумеющимся. Но требование уплаты гербового сбора, по существу, явилось мертворожденным. Дело в том, что упомянутое постановление № 87 относилось к эмитируемым ценным бумагам, а вексель является ордерной. Причем основная проблема не в наименовании, а в экономическом содержании понятий — номинальная сумма эмиссии, являющаяся базой для обложения гербовым сбором, и вексельная сумма совсем не одно и то же. Кроме того, уже 12 декабря 1991 года был принят Закон РФ № 2023-1 “О налоге на операции с ценными бумагами”, который фактически прекратил действие постановления № 87. При принятии Закона о векселе положения постановления № 1451-1 были отменены (в том числе и в отношении гербового сбора), но требования статьи 1 упомянутой Конвенции все-таки выполнены не были. Таким образом, возникает вопрос о действительности существования всех обращающихся векселей. Разумеется, причина чисто формальная, но эта причина может быть применена в качестве повода для ухода от ответственности не только российскими векселедателями, но и векселедателями других государств, присоединившихся к Женевским конвенциям.

Таким образом, состояние российского вексельного права не позволяет сделать вывод о полном соответствии этой сферы законодательства нормам международного права. Большинство отступлений носят малосущественный характер, но, действуя в совокупности, они могут послужить поводом для ограничения действия векселей на территории государства [34].

2.2. Использование векселя в системе взаимных расчетовАнализ вексельных отношений в современной России позволяет выделить три этапа их развития [35, 51, 58, 61]:

использование векселя в качестве своего рода депозитного сертификата;

использование векселя в переходный период в качестве расчетного средства;

использование векселя в основном как платежного средства и попытка создания на его базе мощными банковскими структурами суррогатных валют.

Наиболее характерными представителями трех этих этапов являются векселя Эмиссионного синдиката (первый этап), российского национального коммерческого банка (второй этап) и Тверьуниверсалбанка (третий этап).

Эмиссионный синдикат (был образован в августе 1992 г. в составе “Автовазбанка”, “Инкомбанка”, “Конверсбанка” и “Российского брокерского дома” CA & Co, Ltd.) определял свой вексель как краткосрочное долговое обязательство, дающее право его владельцу получать указанную на векселе сумму в период погашения.

Вексель синдиката в целом ряде параметров расходился с вексельной практикой развитых стран и духом отечественного законодательства. В частности, после зачисления денег на счет продавца векселя (любого члена синдиката) тот выписывает бланк векселя на дату зачисления денег и автоматически принимает его на хранение, что, конечно, несвойственно классическому векселю. Безусловно, излишним сточки зрения вексельного законодательства является то, что платеж по векселю осуществлялся против заявления “установленной формы”. В любом случае отсутствие заявления не может служить основанием для отказа в платеже по векселю. В целом же вексель Эмиссионного синдиката успешно выполнил функции, возлагаемые на него эмитентами.

Российский национальный коммерческий банк начал эмитировать векселя в конце апреля 1993 года. Сначала они использовались как средство привлечения денежных ресурсов, позже и как расчетно-платежное средство. Тем не менее в тот момент векселя РНКБ как средства расчетов широкого распространения не получили. Причина была в невозможности применения векселей в регионах, где не было филиалов банков, и то, что выкупались они в филиалах, а оплачивались в головном офисе банка в Москве. Также сыграла свою роль и путаница с налогообложением вексельных операций (проценты, выплачиваемые по векселям по неофициальной трактовке налоговой инспекции, не уменьшали налогооблагаемую базу).

В начале 1994 года в соответствии с принятой стратегией разрешения кризиса неплатежей Тверьуниверсалбанком совместно с Институтом народнохозяйственного прогнозирования Российской Академии Наук были проведены исследования и анализ экономического состояния российской промышленности и возможностей применения векселей для улучшения положения предприятий.

Банком была разработана программа разрешения кризиса неплатежей и совершенствования системы расчетов с использованием векселей в качестве платежного средства. В разработке вексельной программы принимали участие специалисты администрации Президента РФ и Правительства РФ, а сама программа была представлена и нашла поддержку в Государственной Думе России. По сути было предложено замещение в обороте коммерческих долговых обязательств банковскими. Таким образом, сомнительные долговые обязательства предприятий, которыми и являются неплатежи, замещаются достаточно надежными и однородными, надлежащим образом оформленными, обратимыми и сравнительно доходными банковскими бумагами. Тем самым одновременно получается выигрыш по всем трем основным характеристикам долгов, поступающих в оборот (ликвидности, риску и доходности вложений в соответствующие обязательства). При этом появляется возможность дифференцированного подхода к различным коммерческим обязательствам и реальной оценки ответственности должников. Никакой банк никогда не станет эмитировать собственные обязательства, если их обеспечением будут лишь сомнительные обязательства клиента..

Таким образом становилось возможным:

преодолеть необоснованное и неэффективное ограничение платежеспособного спроса и в целом ряде случаев можно добиться роста производственной активности;

предприятия, получая на свой актив более надежные и более ликвидные обязательства, оказываются в существенно более привлекательном (и, что крайне важно, поддающемся достаточно точной оценке) финансовом положении, что должно сказаться как на их ценовой политике, так и на качестве формирования производственных программ;

банковская гарантия платежа снимает необходимость предоплаты в тех нередких случаях, когда она служит исключительно для защиты от риска неплатежа. Таким образом, появляется возможность для ускорения материального оборота.

С помощью векселя Тверьуниверсалбанка можно было уменьшить сроки платежа по сравнению с безналичными банковскими расчетами, так как расчетные счета при этом не использовались. При наступлении срока платежа векселя оплачивались Тверьуниверсалбанком в тот же банковский день.

Юридическое лицо могло получить кредит в виде набора векселей на общую сумму кредита. Кредит мог быть получен векселями с разными сроками платежа под конкретные потоки платежей, при этом изменение срока векселей влекло за собой изменение процентной ставки по вексельному кредиту.

Кредитование могло осуществляться:

Срочными векселями. Для кредита срочными векселями Тверьуниверсалбанка, дата погашения которых совпадала со сроком окончания кредита, была установлена процентная ставка порядка 35 % годовых. В случае, когда общий срок кредита превышал срок векселя, размер процентной ставки увеличивался.

Векселями с оплатой по предъявлении. Проценты за пользование таким кредитом определялись следующим образом: 35% годовых за время до погашения векселя плюс проценты по ставке, близкой к ставке рефинансирования ЦБ России, с момента погашения векселя до окончания срока кредита. В результате, суммарная (итоговая) ставка по кредиту превышала 35% и зависела от срока обращения векселя, оставаясь тем не менее меньше ставки обычного рублевого кредита.

По срокам платежа векселя Тверьуниверсалбанка делились на векселя, погашаемые по предъявлении в банк и срочные векселя, то есть векселя, погашаемые банком только через определенный срок от даты составления векселя или определенного числа.

Вексель Тверьуниверсалбанка мог быть предъявлен к оплате в место, обозначенное в графе “место платежа”, в любой филиал Тверьуниверсалбанка или в банк, взявший на себя обязательства по оплате векселей Тверьуниверсалбанка. Векселя погашались в течение одного банковского дня в случае их предъявления непосредственно в Тверьуниверсалбанк.

Вексельный центр предлагал владельцам срочных векселей такую услугу, как оплата векселей до наступления срока платежа по ним, что позволяло в любой момент получить деньги по векселю, но за вычетом определенного процента — дисконта досрочного учета, который уменьшался с приближением срока погашения векселя.

Тверьуниверсалбанк осуществлял обмен казначейских обязательств, находящихся в свободном обращении, на векселя Тверьуниверсалбанка.

Таким образом, эти векселя были быстрым, простым и удобным способом расчета между юридическими лицами. Во многих городах существовала практика зачета выплат в областной бюджет векселями Тверьуниверсалбанка. Даже такие органы, как Пенсионный фонд РФ, активно стали работать по зачёту в счёт платежей векселей отдельных банков, что было обусловлено тем, что Пенсионный фонд РФ берет кредиты в банках, которые участвуют в денежных зачётах.

Таким образом, фактически банк на третьем этапе развития вексельного обращения пытался эмитировать собственную валюту. В этом нет ничего принципиально нового — на заре бумажно-денежного обращения коммерческие банки эмитировали собственные банкноты, а сами бумажные деньги “выросли” из векселей и в ряде стран сохранили их внешнюю форму.

В отличие от депозитных сертификатов векселя являются платежным средством, могут выдаваться в качестве ссуды, использоваться в залоговых и внешнеторговых операциях. Так, предоставляя кредит предприятию в виде векселя, банк, с одной стороны, не перечисляет со своего счета денежные средства, а с другой не начисляет процент по выданному векселю. В процессе расчетов из рыночной ставки по кредитным ресурсам вычитается ставка по привлеченным ресурсам. Соответственно, общая процентная ставка для клиентов снижается. В итоге выигрывают все участники данной сделки: клиент — в результате получения ресурсов и уменьшения величины процентной ставки, банк — в результате привлечения ресурсов и уменьшения величины резервов, государство — в результате связанного с существенным распространением вексельных кредитов сокращения денежной массы в обращении [59].

Банки, обладающие сетью филиалов и имеющие обширные корреспондентские отношения с другими банками, могут в короткие сроки организовать учет и погашение векселей, значительно ускорив платежи между клиентами. Одновременное начисление процентов по векселям в период их обращения позволяет в определенной мере компенсировать инфляционное обесценение безналичных денежных средств. Если использовать валютный вексель, можно одновременно решить проблему взаиморасчетов между резидентами в валюте.

Учитывая все эти преимущества векселей, эмитировать их стали и другие банки, в том числе Автовазбанк, Инкомбанк, Мосстройэкономбанк, Ковнерсбанк, Русский национальный кредит, Агропромбанк, Транскредитбанк, Российский национальный коммерческий банк, Инвестбанк, Сибакадембанк и ряд других, которые предложили российским предприятиям в условиях кризиса неплатежей использовать свои векселя для взаиморасчетов. Более того, ряд бирж, например МТБ, МЦФБ, в 1993 году стали принимать валютные векселя крупных банковских эмитентов для взноса в страховой фонд, обеспечивающий исполнение обязательств по заключаемым на биржах фьючерсным контрактам на валюту.

Весьма важным в развитии вексельного обращения следует признать выпуск государственных казначейских векселей и обязательств, которые были выпущены под реализацию различных проектов и ликвидацию задолженностей.

К марту 1994 года задолженность государства предприятиям составляла порядка 11 триллионов рублей. При этом каждый рубль государственного долга стимулировал 2-3 рубля долгов предприятий. Пытаясь разрешить эту проблему хотя бы частично безинфляционным способом, Правительство РФ решило переоформить 10% своей задолженности в казначейские векселя 1994 года Министерства финансов РФ (Постановление Правительства РФ от 14 апреля 1994 года № 321 “О выпуске казначейских векселей 1994 года Министерством финансов Российской Федерации”). Объем выпуска векселей составил 1,1 триллиона рублей. Векселя выпускались сериями с единой датой выпуска и погашения внутри серии, сроком на один год от даты составления. Вексельная сумма составила 14 миллионов рублей и ею была оформлена государственная задолженность в 10 миллионов рублей, то есть доходность векселей составила 40 % годовых.

Вслед за первой эмиссией последовали новые, например:

в соответствии с письмом Минфина РФ от 17 августа 1995 года № 90 "Об условиях выпуска векселей Министерства Финансов Российской Федерации для восстановления коммерческим банкам собственных кредитных ресурсов взамен погашенных ими централизованных кредитов и процентов по ним Центральному Банку Российской Федерации без уплаты средств заемщиками” (с изменениями от 29 апреля 1996 года) и соответствующим Приказом Министерства Финансов Российской Федерации от 21 августа 1995 года № 92, по которому были выпущены свободно обращающиеся простые векселя Министерства Финансов Российской Федерации сроком обращения 10 лет (по 31 августа 2005 года включительно);

в соответствии с Приказом Министерства Финансов Российской Федерации от 10 апреля 1996 года № 197 “О выпуске векселей Министерства Финансов Российской Федерации для переоформления обязательств акционерного общества “КамАЗ” перед коммерческими банками в задолженность по бюджетной ссуде Министерству финансов Российской Федерации”, по которому для переоформления обязательств АО "КамАЗ" перед коммерческими банками России, осуществившими в 1994-1995 годах кредитование АО "КамАЗ" в целях восстановления мощностей по производству двигателей и стабилизации производства были выпущены свободно обращающиеся простые векселя Министерства Финансов Российской Федерации в размере обязательств АО "КамАЗ" перед коммерческими банками.

Широкое распространение векселей, в том числе банковских, как рублевых, так и валютных, могло стать ощутимым фактором, влияющим на уменьшение денежной массы в обращении. Но этот процесс был несколько приостановлен в связи с неотработанностью ряда налоговых и правовых вопросов вексельного обращения. Здесь следует констатировать, что налог на операции с ценными бумагами в отношении векселей не применяется, поскольку Закон РФ от 12 декабря 1991 года № 2021-1 “О налоге на операции с ценными бумагами” не может быть распространен на операции с векселями, так как действие закона ограничено лишь эмитируемыми ценными бумагами. Кроме того, отсутствие в нем в облагаемом перечне операций, направленных на возникновение имущественных прав депозитных сертификатов и простых векселей, противоречит нормам гражданского законодательства, нормативным документам Центрального Банка Российской Федерации, ставит в неравные условия одинаковые категории ценных бумаг, приводит к путанице в налогообложении. Регламентация налогообложения, например взимания налога на добавленную стоимость при взаиморасчетах, льготное налогообложение юридических лиц, использующих в расчетах вексельную форму, позволит в определенной мере решить проблему неплатежей, не прибегая к денежной эмиссии или взаиморасчету. Налоговые льготы должны предоставляться на местном уровне в зависимости от остроты проблемы неплатежей в регионе.

Необходимо совершенствовать налоговый инструментарий, усилив его стимулирующее воздействие на развитие фондового рынка и активное участие в нем коммерческих банков. Налоговая система России в полной мере еще не приспособлена к новым формам организации производства, не создает условия для активизации инвестиций. Наряду с налогообложением должна совершенствоваться в соответствии с современными формами рыночных отношений и вся правовая база рынка ценных бумаг.

Создание цивилизованного вексельного оборота невозможно без решения еще одной задачи: широкомасштабной и организованной работы по обучению специалистов, работников государственных органов, судей, руководителей предприятий навыкам работы с векселем, изучению опыта судебной практики и торговых обычаев других стран.

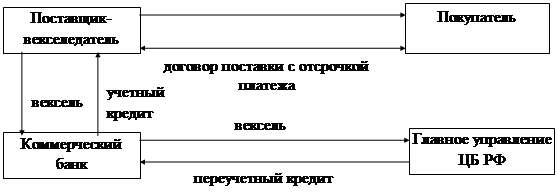

2.3. Переучет векселей в Центральном БанкеПереучет векселей в Центральном Банке является одним из наиболее важных элементов вексельного обращения. Без этого привлекательность операции учета векселей коммерческими банками резко падает и снижается соответственно ликвидность этого рынка.

Банк России разработал “Временные основные положения по переучету векселей предприятий Банком России”.

Указанные Положения отражают основные понятия предлагаемого порядка переучета векселей Банком России, общие требования, предъявляемые к предприятиям и коммерческим банкам в связи с переучетом векселей, а также формальные требования к векселям.

Переучет векселей является одним из инструментов рефинансирования коммерческих банков в Банке России и используется для регулирования ликвидности банков. Основными понятиями, которые используются при операциях с векселями, являются:

вексель предприятия — простой вексель, по которому должником (векселедателем) является предприятие-поставщик;

вексельная сумма (номинал векселя) — сумма, подлежащая уплате в соответствии с обещанием плательщика (векселедателя) по тексту векселя;

дисконт — процентный доход покупателя векселя;

цена векселя — вексельная сумма (номинал векселя) за вычетом дисконта;

учет векселя — покупка простого векселя предприятия-поставщика коммерческим банком;

переучет векселя — покупка Банком России у коммерческого банка простого векселя предприятия – поставщика;

вексельное кредитование — учет или переучет векселей;

учетный кредит — предоставление коммерческим банкам кредита предприятию-поставщику (векселедателю) путем покупки его векселя;

переучетный кредит — предоставление Банком России кредита коммерческому банку путем покупки у него векселей предприятий - поставщиков (векселедателей).

Основными требованиями к переучету векселей, согласно положению являются:

Банк России осуществляет переучет векселей предприятий поставщиков у коммерческих банков по устанавливаемой Банком России ставке переучетного кредита.

Вексель должен быть выписан предприятием-поставщиком на коммерческий банк. Коммерческий банк должен быть указан в векселе как получатель платежа.

Переучетный кредит Банком России предоставляется на основании договора о вексельном кредитовании, заключаемого с каждым коммерческим банком, подавшим заявку в Банк России на получение такого кредита. Банк России покупает у коммерческих банков векселя предприятий поставщиков на условиях обратного выкупа у него коммерческими банками этих векселей. Вексельная сумма (номинал векселя), переучитываемого Банком России, должна быть не менее 100 миллионов рублей.

Банк России переучитывает у коммерческих банков простые векселя предприятий-поставщиков, составленные по единой форме, устанавливаемой Банком России, и оформленные по всем реквизитам в соответствии с требованиями Банка России. Коммерческий банк несет ответственность за полноту и правильность заполнения всех реквизитов векселя, предъявляемого к переучету.

Операции по переучету векселей осуществляют Главные территориальные управления в пределах лимитов, устанавливаемых Банком России для коммерческих банков на эти цели.

К переучету Главным территориальным управлением принимаются от коммерческого банка векселя только платежеспособных предприятий поставщиков (векселедателей), имеющих расчетный счет в этом коммерческом банке.

Переучету подлежат векселя предприятий-поставщиков, выписанные под реально произведенную текущую отгрузку товаров или оказание услуг в соответствии с договором поставки продукции, выполнения работ, оказания услуг. Коммерческий банк несет ответственность за товарность векселей, представляемых к переучету Банку России. Он обязан проверять товарную основу векселя и сообщать Банку России о фактах бестоварности векселей. По требованию Банка России коммерческий банк обязан предоставлять информацию о товарной основе векселя: договор поставки продукции, выполнения работ, оказания услуг, отгрузочные документы и другие материалы. В случаях выявления фактов бестоварности переучтенных векселей Банк России предъявляет к досрочному взысканию переучетный кредит в бесспорном порядке после первоочередных платежей коммерческого банка по законодательству.

Главные территориальные управления систематически изучают и накапливают данные о платежеспособности предприятий-поставщиков (векселедателей), их способности своевременно и в полном объеме погашать свой вексельный долг на основе анализа его периодической бухгалтерской отчетности. Банк России не принимает к переучету от коммерческих банков векселя предприятий-поставщиков, имеющих просроченную задолженность, по ссудам коммерческого банка или картотеку № 2 по расчетам с поставщиками.

Коммерческие банки — заявители на получение переучетного кредита представляют в соответствующие Главные территориальные управления балансы предприятий-поставщиков (векселедателей) и отчеты о финансовых результатах и их использовании (включая справку к отчету) по формам, утвержденным Министерством финансов Российской Федерации. Все документы должны быть заверены органами Государственной налоговой инспекции. По предприятиям-поставщикам, векселя которых коммерческим банком впервые предъявляются к переучету, балансы и отчеты о финансовых результатах представляются за последний отчетный год и за каждый квартал (месяц) в текущем году. Для получения переучетного кредита коммерческий банк заблаговременно устанавливает контакт с Главным территориальным управлением с тем, чтобы оно имело не менее 5 рабочих дней для анализа и оценки платежеспособности предприятия -поставщика (векселедателя).

Главное территориальное управление предоставляет переучетный кредит коммерческому банку, получившему лицензию на осуществление банковской деятельности на территории России и занесенному в регистрационную книгу, имеющему в расчетно-кассовом центре Главного территориального управления, осуществляющего банковский надзор за этим коммерческим банком, корреспондентский счет и счет по учету обязательных резервов. Переучетный кредит предоставляется коммерческим банкам соблюдающим установленные Банком России экономические нормативы, своевременно и в полном объеме выполняющим резервные требования, имеющим аудиторское заключение по годовому отчету, не допускающим просроченной задолженности по кредитам Банка России.

Срок, на который Главное территориальное управление покупает вексель, начинается со дня зачисления валюты ссуды по каждому векселю на корреспондентский счет коммерческого банка в расчетно-кассовом центре. Этот срок не может быть менее 10 дней и более 90 дней до наступления срока платежа, указанного на самом векселе. Операция обратного выкупа векселей коммерческим банком проводится не позднее чем за 2 рабочих дня до наступления срока платежа по векселю.

Не принимаются к переучету векселя со сроком “по предъявлении”, “во столько-то времени от предъявления”, “во столько-то времени от составления”. Также не принимаются к переучету векселя с условием векселедателя начисления процентов на вексельную сумму.

В качестве места платежа по переучитываемому векселю должны быть указаны полное наименование и юридический адрес коммерческого банка, осуществившего учет векселя. На векселе должна быть сделана пометка векселедателя “без протеста”. Векселя, имеющие в тексте прочие ограничительные пометки, сделанные векселедателем или коммерческим банком, к переучету Банком России не принимаются.

Покупка векселя Банком России у коммерческого банка производится путем зачисления на корреспондентский счет коммерческого банка суммы в размере цены векселя.

Погашение

переучетного

кредита при

наступлении

срока производится

путем списания

Банком России

средств с

корреспондентского

счета коммерческого

банка в Банке

России в бесспорном

порядке после

первоочередных

платежей в

соответствии

с законодательством.

После списания

средств эти

векселя возвращаются

коммерческому

банку. В случае

невыкупа векселя

предприятия-поставщика

коммерческим

банком у Главного

территориального

управления

по причине

отсутствия

достаточных

средств на его

корреспондентском

счете в Банке

России задолженность

по вексельному

кредиту относится

в день наступления

срока оговоренной

сделки об обратной

продаже векселя

на счет

просроченных

ссуд, после

чего вексель

возвращается

коммерческому

банку. По

этой задолженности

начисляются

проценты в

размере ![]() учетной ставки

Банка России.

учетной ставки

Банка России.

Коммерческий банк может досрочно выкупить вексель предприятия поставщика до наступления срока обратного выкупа векселя согласно договору с Банком России. При этом, если досрочный выкуп векселя производится по инициативе коммерческого банка, Банк России не возмещает проценты по векселю.

К сожалению пока еще практика переучета векселей Центральным Банком не получила распространение, что сдерживает коммерческие банки в проведении операции учета векселей предприятий и подталкивает их к эмиссии и распространению собственных векселей.

3. ОПЕРАЦИИ БАНКА С ВЕКСЕЛЯМИВ связи с введением в хозяйственный оборот векселей банки совершают с ними следующие операции [50]:

учет векселей;

выдачу ссуд до востребования по специальному ссудному счету под обеспечение векселей;

принятие векселей на инкассо для получения платежей и для оплаты векселей в срок.

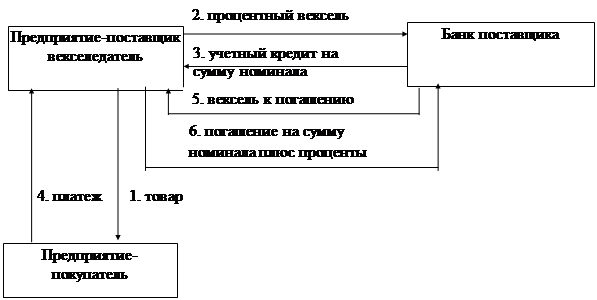

3.1. Учет векселейУчет векселей состоит в том, что векселедержатель передает (продает) векселя банку по индоссаменту до наступления срока платежа и получает за это вексельную сумму за вычетом за досрочное получение определенного процента от этой суммы. Этот процент называется учетным процентом, или дисконтом [45-46].

Вексельно-кредитные операции в банке, в какой бы форме они ни осуществлялись, начинаются с получения клиентом вексельного кредита. Кредиты в форме учета векселей и в форме специального ссудного счета под обеспечение векселей открываются раздельно.

Кредиты по учету векселей могут быть предъявительскими и векселедательскими. Первый открывается для учета передаваемых клиентами банку векселей. Хозорганы, обладающие большим количеством покупательских векселей, используют предъявительские кредиты.

Векселедательский кредит предоставляется клиентам, которые выдают под этот кредит векселя на оплату товарно-материальных ценностей, работ и услуг, оказываемых другими хозорганами, предприятиями и лицами. Последние представляют такие векселя в банк, который пересылает их для учета в банк векселедателя за счет открытого ему кредита.

Кредиты открываются по заявкам. Заявка по вексельному кредиту представляется обычно в банк, в котором открыты основные счета предприятий, хозорганов, в том числе расчетный (текущий) счет.

При рассмотрении возможности открытия кредита банк рассматривает прежде всего, насколько хозяйственно-финансовое положение клиента характеризует возможность своевременного погашения кредита, а также степень его кредитоспособности.