Навигация

Технология обработки информации

18723

знака

0

таблиц

4

изображения

5. Технология обработки информации

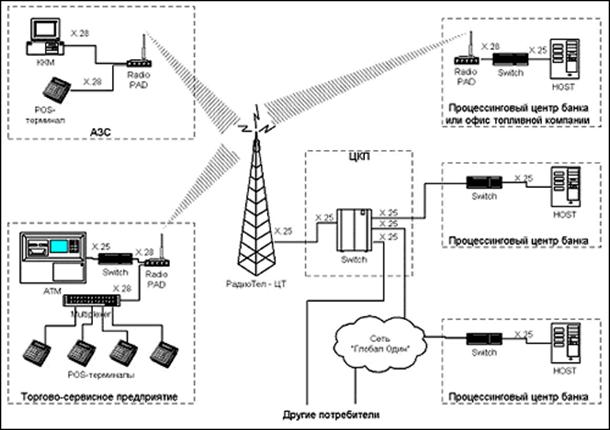

Технология обработки информации отличается в разных подсистемах. Например, в основу подсистемы “межбанковских расчетов” положено осуществление межбанковских расчетов по крупным и срочным платежам на валовой основе в реальном режиме времени (на принципах RTGS). В период зарождения системы электронных платежей банки решили проблему синхронизации путем расчета транзакций через центрального посредника до того, как переводить платежи в банк-получатель. При этом для поддержки распределенной сетевой обработки в электронной среде, необходимо наличие распределенной межбанковской обработки э-платежей. Эту функцию в Беларуси выполняет БМРЦ. Все банки в межбанковских расчетах пользуются регламентированными правилами центра В платежной системе платежный поток делится на два: на крупные и срочные платежи, в дальнейшем обрабатываемые в системе BISS в режиме реального времени с постановкой платежей в очередь и возможностью минимизации очереди путем проведения взаимозачета стоящих в ней платежей. И на прочие платежи (несрочные), проводимые в клиринговой системе с различными интервалами проведения клиринга в течение текущего дня. В подсистеме по работе с пластиковыми карточками обработка информации производится как в режиме реального времени как например при выдаче наличных, так и в режиме пакетной обработке при плате за коммунальные платежи, оплате услуг за пользование мобильным телефоном и т.д.6. Обслуживание системы

После инсталляции отделом автоматизации банка программного обеспечения начинается этап обслуживания системы, длящийся весь период ее эксплуатации.

Под обслуживанием системы подразумевается комплекс мероприятий, поддерживающий функционирование системы в рабочем режиме, усовершенствование системы:

- обслуживание, диагностика и ремонт технических средств;

- администрирование сети и баз данных;

- резервное копирование информации;

- обновление (модернизация) ПО.

7. Защита информации

Соответствие системы международным требованиям по защите информации обеспечивается следующим образом.n средствами аппаратного обеспечения: использование систем аппаратного шифрования, аппаратной идентификации и аутентификации (подлинности), электронных ключей и т.д.;

n средствами операционной системы: использование ОС с сертифицированными средствами защиты информации и разграничения доступа;

n средствами СУБД: использование профессиональных СУБД с сертифицированными средствами разграничения доступа к информации и средствами аудита и журнализации;

n прикладным программным обеспечением: разграничение доступа к информации, ведение журнала всех операций, контроль работы активных пользователей системы, электронная подпись и средства криптографической защиты данных;

n организационными мероприятиями: инструктаж пользователей, технология порождения и передачи ключевой информации.

Система должна соответствовать международным требованиям по сохранности и целостности информации. Этот вопрос также должен решаться на нескольких уровнях:

n средствами аппаратного обеспечения: системы безаварийной работы, применение RAID-технологии, применение кластерных технологий и т.д.;

n средствами СУБД: использование профессиональных СУБД с двухфазовыми механизмами транзакций, с возможностью on-line- резервирования;

n организационными мероприятиями: инструктаж пользователей, резервирование информации.

8. Оценка эффективности отдела

Очень часто использование системы электронных платежей воспринимается сотрудниками банков как изначально затратная статья их деятельности, работающая только на имидж банка. Но это не так, хотя и имидж банка не мало важен в борьбе за клиента, а значит и за прибыль банка. Именно в таких банках электронные платежи не имеют широкого развития и остаются "мертвым грузом". На самом деле электронные платежи удобны и выгодны (именно экономически выгодны) обеим сторонам, их использующим - и банку, и клиенту. Конечно, если банк подойдет к вопросу использования системы электронных платежей именно с такой стороны.

Каковы выгоды клиента? Прежде всего, экономия отказа от ежедневных визитов в банк (бензин, отвлечение сотрудников). Кроме того, бывают ситуации, когда визиты просто невозможны (дальность расположения, командировки, срочные работы и пр.). Повышается производительность труда бухгалтеров, т.к. скорость оформления платежа значительно больше, чем в ручном варианте. Это при больших объемах приводит к высвобождению рабочих мест. Вместе с этим повышается скорость обращения денег.

Выгоды банка состоят в следующем:

- повышение производительности труда операционистов и высвобождение рабочих мест;

- снятие ответственности за содержимое документов с работников анка, т.е. операционист не может внести искажения в документы клиента при согласовании системы электронных платежей с операционным днем банка;

- автоматизация документооборота по ведению корсчетов банков-корреспондентов и межбанковского клиринга;

- кроме этого, возможность привлечения новых клиентов за счет предоставления новой услуги.

Реальный эффект от применения системы электронных платежей складывается из многих показателей. Важны не только качественные и количественные показатели системы как таковой, а способ ее применения, те возможности, которые реализует и поддерживает банк. Каждый банк, эксплуатирующий системы электронных платежей определят связанный с ней перечень услуг, их качество, время исполнения, стоимость. Некорректная установка соотношения цена-качество приводит к замораживанию системы, она становится не выгодна одной или обеим сторонам. И это не вина системы, а вина того, кто ее применяет. Конечно, система электронных платежей не относятся к средствам, которые сразу дают прибыль и окупаются в один день - нужно время на “раскрутку” системы. Правильно продуманные экономические аспекты применения систем приведут не только к окупаемости самой системы, оборудования, телекоммуникационных каналов, обслуживающего персонала, но и к получению дохода. Ошибки в расчетах, даже при прекрасном решении всех остальных вопросов, сделают систему убыточной и, если не будут исправлены, приведут к отмиранию системы.

При решении экономических вопросов нецелесообразен “усредняющий” подход ко всем клиентам банка. Наиболее эффективен дифференцированный подход, разбиение клиентов на группы и определение по каждой из них своих качественных и количественных характеристик. У каждой группы будет свой поток определенного типа документов и клиенту интересны услуги определенного вида. Клиент будет оценивать эффективность применения системы в своих условиях и не все клиенты способны адекватно оценить услуги до практического применения системы. Иногда эффективна целенаправленная работа с клиентами: обучение основам электронных платежей, демонстрация системы, опытная эксплуатация, передача во временное пользование (аренду) и пр.

Источники

1. Платежная система в Республике Беларусь. Подготовлено Национальным банком Республики Беларусь и Комитетом по платежным и расчетным системам центральных банков стран Группы 10. Сентябрь 2001

2. Платежные и клиринговые системы. Национальный банк Беларуси. Системы платежных карточек. Предварительный доклад. Январь, 1997.

3. Куратева Т.В. Компьютерные сети. Мн.: БГЭУ 1996 г.

4. Советов Б.Я. Информационные технологии. М.: 1994 г.

5. Защита программного обеспечения. под ред. Д.Гролувера. М.: Мир, 1992г.

6. Техническое обеспечение компьютерных сетей. /Под ред. А.Н. Морозевича. Мн.: АНБ, 1996 г.

7. Автоматизированные системы обработки экономической информации. Под ред.Рожнова В.С. М.: Финансы и статистика, 1986 г.

Похожие работы

... мероприятия по новому месту работы, жительства; также в окружении носителей коммерческих секретов. Персонал оказывает существенное, а в большинстве случаев даже решающее влияние на информационную безопасность банка. В этой связи подбор кадров, их изучение, расстановка и квалифицированная работа при увольнениях в значительной степени повышают устойчивость коммерческих предприятий к возможному ...

... для этих целей применяется криптографический алгоритм DES. Кроме того, в карточке имеются средства ведения ключевой системы. Карты обеспечивают различный спектр сервисных команд. Для банковских целей наиболее интересные из них - средства ведения электронных платежей. К специальным средствам относятся возможность блокировки работы с карточкой. Различаются два вида блокировки: при предъявлении ...

... денег. Термин «электронные деньги» зачастую неточно используется в отношении широкого спектра платежных инструментов, базирующихся на инновационных технологических решениях в сфере реализации розничных платежей. Под понятием «электронные деньги» ошибочно понимают традиционные банковские карты (как предавторизованные (микропроцессорные), так и с магнитной полосой), либо предоплаченные карты ...

... могут рассматриваться в локальных нормативных правовых актах банков по кредитованию? В локальных документах коммерческих банков детально могут быть рассмотрены вопросы по организации этапов кредитного процесса. Кредитный процесс включает в себе четыре этапа: - мониторинг финансово-хозяйственной деятельности кредитополучателя; - оформление и выдачу кредита; - контроль банка за использованием ...

0 комментариев