Отчет о производственно – ознакомительной практике

Выполнил:

Студент 3 курса

Григорьев И.В.

Научный руководитель:

к.э.н. доцент

Лукашов В.Н.

Санкт-Петербург

2000 г.

§1. Историческая справка· Первое общество взаимного кредита

70-е годы 19 века - время важных государственных реформ царствования Александра II, которые и послужили непосредственным стимулом создания Общества. Рождение "Первого Общества Взаимного Кредита" состоялось 17 марта 1864 года. Его учредителями были барон Людвиг Гауф, коммерции советник Григорий Елисеев, братья Клеменц, купец Эдуард Казалет и представитель торгового дома “Асмус Симонсет”. Его создание всячески поддерживал министр финансов М. Х. Рейтер – последовательный сторонник частного кредита. Фактически создателем Первого коммерческого общества взаимного кредита был тогда товарищ управляющего Государственным банком, а с 1867 года его управляющий, Евгений Иванович Ламанский.

Общество начало свою жизнь при двухстах членах с оборотным капиталом в 14 тысяч 330 рублей и минимальным взносом для каждого члена в 30 рублей.

Устройство Общества взаимного кредита изменило значение русской торговли. Представители различных общественных слоев и сословий – от мелких лавочников и крестьян до крупных торговых фирм и сановных лиц – почувствовали на себе влияние самостоятельности и независимости от иностранных банков и экспедиторов. Успех нового кредитного учреждения имел огромное влияние на развитие частной финансовой деятельности в России, и особенно в Петербурге… Положение, занятое тогда Обществом взаимного кредита, сделалось первостепенным. Все новые банки, учредившиеся в то время, не могли бы осуществиться без помощи и поддержки Общества взаимного кредита. В 1870 в России насчитывалось уже 15 обществ взаимного кредита и 29 акционерных банков. Лидировало Первое общество взаимного кредита в Петербурге.

Первоначально с разрешения министра финансов М.Х. Рейтера, Общество располагалось в стенах Государственного банка на Екатерининском канале, 30-32. К 1870 году численность Общества возросла и составила 2032 человека. Прежнее помещение оказалось тесным, и встал вопрос о новом здании. 1 января 1871 года Общество арендовало одну из квартир в доме на Невском проспекте, 27, у Казанского моста. Однако частное жилое помещение оказалось неудобным для функционирования финансового учреждения. Общим собранием пайщиков от 17 марта 1887 года было постановлено – приобрести для Общества дом, принадлежавший купцу Ф. Шопену по адресу – Екатерининский канал,13. Закладка здания Первого общества взаимного кредита состоялась 15 августа 1888 года в присутствии членов совета и уполномоченных, среди которых были люди известные и славные своими делами на разных поприщах. Здание возводилось по проекту и под наблюдением архитектора графа П.Ю. Сюзора.

Декретом от 23 декабря 1917 года был национализирован Государственный банк России, а также ликвидированы все частные и коммерческие банки и учреждения, в том числе и общества взаимного кредита.

· Петроагропромбанк

Здание Первого общества взаимного кредита было отдано под различные государственные учреждения. В годы блокады Ленинграда сюда въехала Областная контора Госбанка. После окончания войны на канале Грибоедова, 13 были восстановлены денежные кладовые, и продолжила работать в полную силу Областная контора Госбанка, в подчинении которой находилось более 30 филиалов.

В 1990 году в результате реорганизации системы Агропромбанка СССР был учрежден Акционерный коммерческий агропромышленный банк Санкт-Петербурга, акционерами которого стали: Леноблагропромобъединение, ПО ”Лето”, ПО “Ленптицепром”, ПО ”Ленхлебопродукт”, ПНО “Ленмелиорация”, ЛТПО “Ленрыба, Лен. Масложировой комбинат ”, Парфюмерно-косметический комбинат “Северное Сияние”, Лен. управление гражданской авиации, Леноблпотребсоюз, СП ””, “Леноблагропромтехника”. В 1993 году он был преобразован в Акционерное общество “Петроагропромбанк” с обширной сетью филиалов: всего 26, в том числе на территории Ленинградской области расположено 20.

Правопреемником “Петроагропромбанка” с 1999 года является “Северо-Западное Общество Взаимного Кредита”.

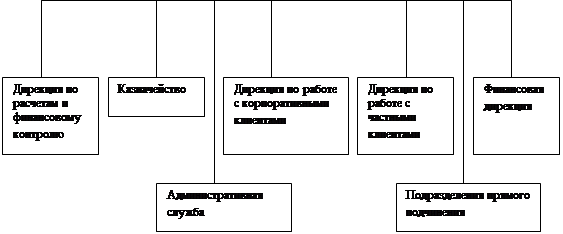

§2. Организационная структура

На сегодняшний день система структурных подразделений АКБ «Северо-западное Общество Взаимного Кредита» выглядит следующим образом:

| |||

| |||

§3. Практическая часть

В процессе прохождения практики передо мной, как перед сотрудником управления филиальной сети, была поставлена задача, провести анализ отечественной и зарубежной литературы, а также методических указаний крупных российских банков по вопросам кредитования и оценки кредитоспособности заемщика.

Результатом данного анализа должна была явиться кредитная инструкция по комплексной оценке кредитоспособности заемщика для филиалов банка. На данном этапе АКБ «Северо-западное Общество Взаимного Кредита» не обладает разветвленной филиальной сетью, однако ведется разработка построения данной сети. Составление кредитной инструкции — одна из составляющих этой программы.

В основе кредитной инструкции лежит рейтинговая оценка заемщика (речь идет о предприятиях).

Рейтинговая оценка является банковским ноу-хау, и по этой причине я могу лишь схематично изобразить основные принципы проведения этой оценки.

Оценка состоит из пяти основных групп факторов:

1. Оценка оборотов клиента

2. Кредитная история

3. Финансовое состояние

4. Дополнительные объективные факторы оценки

5. Субъективные факторы оценки

Каждой из этих групп присваивается вес (вес группы), сумма весов по всем группам должна составить единицу. Внутри каждой группы находится ряд коэффициентов, которым, в свою очередь, тоже присваиваются веса. Значение показателей данных коэффициентов умножается на соответствующие веса. Затем, в соответствии с нормативными значениями коэффициентов им присваивается балльная оценка. Баллы, полученные по всем показателям, суммируются и, в зависимости от количества баллов, заемщику присваивается определенная категория риска.

Конкретная задача, которая была поставлена передо мной, заключалась в проведении сравнительной характеристики коэффициентов в группе «финансовое состояние заемщика». В результате была получена следующая таблица:

| Наименование коэффициента | Расшифровка коэффициента |

| Коэффициенты автономии | |

| 1.1. коэффициент независимости | Отношение величины собственного капитала (за минусом убытков) к стоимости имущества |

| 1. 2. Соотношение заемных и собственных средств | Отношение величин заемного и собственного капитала |

| Коэффициенты ликвидности

| |

| 2.1. коэффициент покрытия общий | Отношение суммы оборотных активов за минусом дебиторской задолженности со сроком погашения более 12 мес. к сумме краткосрочных обязательств |

| 2.2. коэффициент покрытия промежуточный | Отношение суммы денежных средств, краткосрочных финансовых вложений и дебиторской задолженности (до 12 мес.) к сумме краткосрочных обязательств |

| 2.3. коэффициент абсолютной ликвидности | Отношение суммы денежных средств и краткосрочных финансовых вложений к сумме краткосрочных обязательств |

|

Коэффициенты рентабельности

| |

| 3.1.рентабельность продаж | Отношение прибыли от реализации за период к выручке от реализации |

| 3.2. рентабельность основной деятельности | Отношение прибыли от реализации за период к затратам на производство и сбыт продукции |

|

Коэффициенты оборачиваемости

| |

| 4.1. коэффициент оборачиваемости общий | Отношение выручки от реализации к стоимости имущества |

| 4.2. оборачиваемость запасов (в днях)

| Отношение средней за период (квартал) величины запасов и затрат, умноженной на длительность периода в днях, к себестоимости продукции |

| 4.3. оборачиваемость краткосрочной дебиторской задолженности (в днях) | Отношение средней за период величины краткосрочной дебиторской задолженности за минусом задолженности по взносам в уставный капитал, умноженной на длительность периода (в днях), к выручке от реализации |

| 4.4. оборачиваемость краткосрочной кредиторской задолженности (в днях) | Отношение средней за период величины краткосрочной кредиторской задолженности к выручке от реализации |

| 4.5. оборачиваемость оборотных средств (в днях) | Отношение средней за период величины всех оборотных средств к выручке от реализации |

- фактический срок деятельности клиента;

- возможности контроля текущей деятельности клиента;

- срок погашения обязательств банку;

«Субъективные факторы оценки» включает в себя:

- степень концентрации поставщиков и покупателей;

- зависимость от госзаказов;

- возможность досрочного взыскания долга банком;

- подконтрольность антимонопольному комитету;

- экологическая угроза;

- вовлеченность заемщика в судебные разбирательства;

- конкурентная позиция заемщика в секторе, где он осуществляет свою деятельность;

В последней группе невозможно применить методы оценки, которые применялись в предыдущих группах и поэтому кредитный работник сам присваивает балльную оценку каждому показателю, основываясь на собственном опыте и интуиции.

Рейтинговая оценка кредитоспособности является своего рода прорывом в банковской кредитной политике, так как в отличие от статистических методов, которые применялись раньше в СССР и до сих пор применяются за рубежом, данный метод не зависит от инфляции. Оценка финансового состояния проводится исключительно на основе бухгалтерской отчетности за отчетный и предыдущий период.

§4. Заключение

Прохождение практики в АКБ «Северо-западное Общество Взаимного Кредита» дало неоценимый опыт в вопросе изучения кредитных рисков и управлении рисками вообще. В процессе прохождения практики мне была предоставлена уникальная возможность ознакомиться с зарубежной литературой по кредитным рискам («Введение в управление кредитным риском» издательства PriceWaterhouse), а также последними разработками по этим вопросам крупных российских банков.

Похожие работы

... срок анализ денежного потока проводится не только на основе данных за истекший период, но и на основе прогнозных данных на планируемый период[19]. 2.2 Модели оценки кредитоспособности заемщиков, основанные на методах комплексного анализа В случае использования математических моделей не учитывается влияние «качественных» факторов при предоставлении банками кредитов. Эти модели лишь отчасти ...

... основании приказа Министерства Финансов Российской Федерации; фамилия, имя, отчество руководителя аудиторской организации — Михайлов Алексей Иванович. 2.2. Действующие методики оценки кредитоспособности юридических лиц в ОАО «Международный банк Санкт-Петербурга» Главная, активная работа банка – это предоставление кредитов, от состояния кредитного дела в банке зависит его жизнеспособность. ...

... по оценке кредитоспособности хозяйственных организаций [3]. 1.2 Методики оценки кредитоспособности заемщика К настоящему времени коммерческими банками были опробованы разные системы оценки кредитоспособности заемщиков. Системы отличаются друг от друга числом показателей, применяемых в качестве составных, а также различными подходами к самим характеристикам и приоритетностью каждой из них. ...

... ему ссуд, определения вероятности их своевременного возврата в соответствии с кредитным договором. С этой целью используют: финансовые коэффициенты, анализ денежного потока, оценку делового риска. В США для оценки кредитоспособности потенциального заемщика и, следовательно, минимизации кредитного риска используют подход, получивший название 6«С», в основе которого лежат следующие критерии оценки ...

0 комментариев