Навигация

Оценка кредитоспособности заемщика с целью минимизации кредитного риска

79112

знаков

13

таблиц

0

изображений

Федеральное агентство по образованию

ТОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Факультет экономики и финансов

КУРСОВАЯ РАБОТА

ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА С ЦЕЛЬЮ МИНИМИЗАЦИИ КРЕДИТНОГО РИСКА

Томск 2009

Содержание

Введение

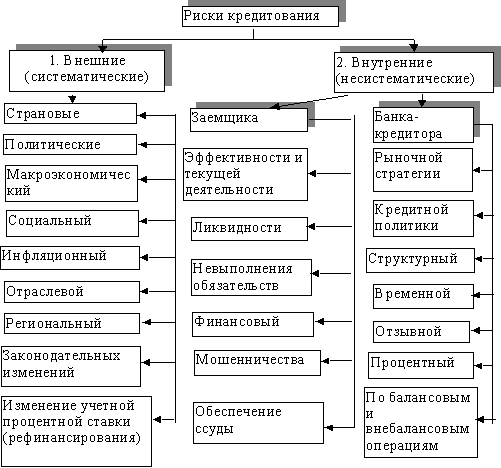

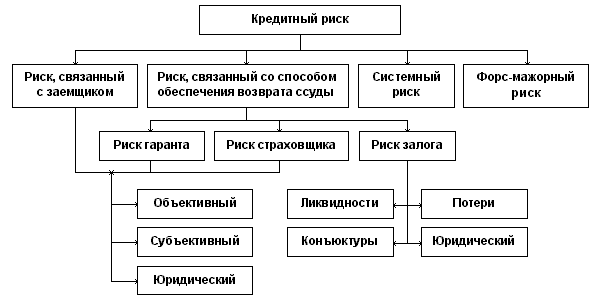

1.Сущность и классификация кредитного риска

1.1Сущность кредитного риска

1.2Внешние и внутренние риски

1.3Индивидуальный риск

1.4Структура совокупного кредитного риска

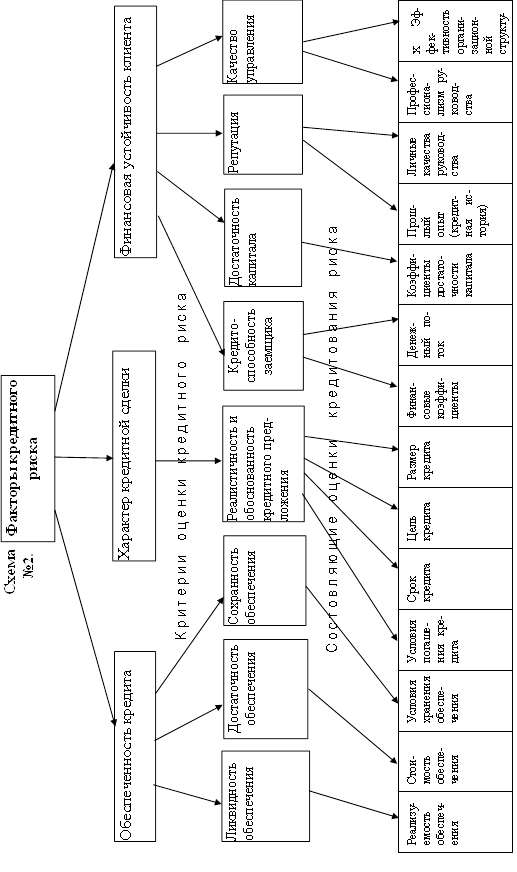

1.5Факторы кредитного риска

1.5.1Макроэкономические и микроэкономические факторы

1.5.2Совокупность факторов кредитного риска

1.6Организация управления кредитными рисками

1.6.1Система управления кредитным риском

1.6.2Кредитная политика

1.6.3Кредитный комитет

1.7Определение кредитоспособности заемщика

2.Методики анализа кредитоспособности предприятия

2.1Источники информационного обеспечения

2.1.1Внешние источники информации

2.1.2Источники сведений, необходимых для расчета показателей кредитоспособности

2.2Методики оценки кредитоспособности

2.2.1Сбербанковская методика

2.2.2Американская методика

2.2.3Французская методика

2.3Сравнительная характеристика методик

Заключение

Список используемой литературы

ВВЕДЕНИЕ

На протяжении долгого периода банки страны в своей деятельности не ощущали риска. Это было связано с тем, что банковская система, основанная на государственной форме собственности, работала в основном с государственными предприятиями и организациями. Преобладание государственности в народном хозяйстве означало, что по обязательствам заемщиков перед кредитными учреждениями, в конечном счете, отвечало государство в лице министерств и ведомств. “Безграничные” платежеспособность и ликвидность государства в условиях неконвертируемости национальной валюты и закрытой экономики ограждали банки от рисков, делали излишней работу кредитных институтов по поддержанию своей ликвидности. В результате были утрачены опыт и навыки распознавания, оценки и контролирования банковских рисков во внутрихозяйственной деятельности кредитных учреждений.

Углубление экономических реформ, формирование рыночных отношений, обострение конкуренции, снижение предсказуемости результатов, увеличение тяжести экономических последствий, вызванных управленческими ошибками, потребовали адекватных изменений в банковской сфере. Возникновение и развитие коммерческих банков вызвало децентрализацию кредитных ресурсов, отделило эмиссионную деятельность от кредитной, что существенно преобразило облик кредитных институтов. Появление элементов рыночных отношений сделало деятельность банков сопряженной с рисками, которые они несут персонально. При этом риску подвержены практически все виды банковских операций.

Тема данной курсовой работы выбрана не случайно, что обоснованно ее актуальностью. Кредитные операции - самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка.

Банки предоставляют кредиты различным юридическим и физическим лицам из собственных и заемных ресурсов. Средства банка формируются за счет клиентских денег на расчетных, текущих, срочных и иных счетах; межбанковского кредита; средств, мобилизованных банком во временное пользование путем выпуска долговых ценных бумаг и т. д. В тоже время данные операции связаны с кредитными рисками, которым подвергаются банки. Принятие рисков - основа банковского дела. Банки имеют успех только тогда, когда принимаемые риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции.

Кредитный риск - непогашение заемщиком основного долга и процентов по кредиту, риск процентных ставок и т. д. Ключевыми элементами эффективного управления являются: хорошо развитые кредитная политика и тщательный отбор заемщиков; хорошее управление портфелем и постоянный контроль за финансовым состоянием заемщика, его способностью (и готовностью) погасить кредит; и, что наиболее важно, - хорошо подготовленный для работы в этой системе персонал. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Активы, в основном кредиты, должны быть достаточно ликвидны для того, чтобы покрыть любой отток средств, расходы и убытки при этом обеспечить приемлемый для акционеров размер прибыли. Достижение этих целей лежит в основе политики банка по принятию рисков и управлению ими.

Цель данной работы состоит в анализе теорий кредитных рисков, а также в проведении сравнительной характеристики методик оценки кредитоспособности заемщиков. Объектом исследования является кредитный риск и методики оценки кредитного риска. Предметом исследования являются возможности управления кредитным риском. Основные задачи работы сводятся к определению видов кредитных рисков, определению способов их оценки и выделению наиболее эффективных методов минимизации кредитного риска, применяемых в банковской системе современной России. А также выявить проблемы связанные с профессиональной банковской и российской общегосударственной спецификой, определить методы совершенствования банковских методик, перспективы банковского менеджмента в управлении рисками.

1.Сущность и классификация кредитного риска.

Похожие работы

... В.А. Современная система кредитования в России. - М.: АВС, 2007 29. Миколай М.П. Система оценки кредитоспособности заемщика. - М.: Аскери-асса, 2007. 30. Мурзаев А.П. Курс МВА по финансам. - М.: Альпина, 2008. 31. Нестеренко М.П. Деньги, кредит, банки. - М.: МТ Пресс, 2009. 32. Номоконов И.Т. Финансовый анализ: методы и ошибки. - М.: Финансы и статистика, 2007. 33. Николаев В.Е. Финансы. - ...

... состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются « целевыми рынками». Он продолжается в форме последовательности ...

... включает в себя анализ финансовой отчетности заемщика на предмет изменения уровня кредитоспособности, проверку выполнения условий кредитования, проверку залогового обеспечения. Уменьшение рисков потери активов при кредитных операциях достигается путем надлежащим образом оформленного обеспечения и страхования залогов страховыми компаниями с хорошим финансовым положением. Выявление, оценка, ...

... банковских специалистов, которые должны не только владеть основами современного количественного финансового анализа, но и обладать высокой профессиональной интуицией. 2.1. ПУТИ СНИЖЕНИЯ КРЕДИТНЫХ РИСКОВ В СОВРЕМЕННЫХ УСЛОВИЯХ Стратегия управления рисками в коммерческом банке должна основываться на интегрированной структуре, состоящей из обязанностей и функций, которые спускаются от уровня ...

0 комментариев