Навигация

Экономическая сущность вложений во внеоборотные активы

142339

знаков

0

таблиц

9

изображений

1. Экономическая сущность вложений во внеоборотные активы.

Внеоборотные активы представляют собой имущество организации, используемое в течение нескольких отчетных периодов. Стоимость такого имущества погашается путем амортизационных отчислений.

К вложениям во внеоборотные активы, в свою очередь, относятся вложения в нефинансовые активы и долгосрочные финансовые вложения. Вложения в нефинансовые активы представляют собой затраты организации в объекты основных средств, земельных участков и объектов природопользования, нематериальные активы, а также затраты организации по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов и других животных, которые учитываются в составе средств в обороте). А долгосрочные финансовые вложения представляют собой те средства, которые отвлечены из оборота предприятия и вложены в другие предприятия либо в виде долгосрочных кредитов, либо в виде приобретения акций этих предприятий. И в том, и в другом случае предприятие получает дополнительный доход в виде процентов или дивидендов.

Далее следует отметить, что в данной работе будут рассмотрены вложения в нефинансовые активы (далее вложения во внеоборотные активы).

В бухгалтерском учете для отражения вложений во внеоборотные активы предназначен счет 08 с аналогичным названием.

По своему характеру эти вложения являются долгосрочными. В соответствии с «Положением по бухгалтерскому учету долгосрочных инвестиции»: «Под долгосрочными инвестициями понимаются затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги и уставные капиталы других предприятий. Они связаны с:

-осуществлением капитального строительства, а также реконструкцией расширением, техническим перевооружением действующих предприятий и

объектов непроизводственной сферы;

-приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или частей) основных средств;

-приобретением земельных участков и объектов природопользования;

-приобретением и созданием активов нематериального характера» [11].

Вложения во внеоборотные активы являются довольно широким понятием, поэтому далее хотелось бы рассмотреть состав и классификацию вложений во внеоборотные активы.

Вложения в основные средства. Основные средства могут поступать в организацию по следующим направлениям:

а) при передаче учредителями, акционерами в счет вклада в уставный капитал. В бухгалтерском учете отражается по дебету 08 счета субсчет 4 «Приобретение отдельных объектов основных средств».

б) путем капиталовложений. Капитальные вложения – это процесс воспроизводства материальных ценностей, составляющих основные фонды предприятий. Также под капитальными вложениями следует понимать направление предприятием денежных средств в новое строительство, на приобретение, реконструкцию, расширение и техническое перевооружение уже действующих объектов основных средств:

1)покупка готовых объектов основных средств. В свою очередь включает в себя вложения в объекты, не требующие монтажа, и приобретение оборудования, требующего монтажа.

Приобретение оборудования, требующего монтажа. Бухгалтерский учет ведется на счете 07 «Оборудование к установке». Данный счет предназначен для учета оборудования, хранящегося на складах, ожидающего передачи в монтаж в следующих отчетных периодах, когда будут созданы для этого необходимые технические или организационно экономические условия.

2)путем строительства, которое может осуществляться подрядным и хозяйственным способом. В первом случае заказчик поручает строительство подрядной организации, во втором - выполняет работы собственными силами.

Вообще субъектами инвестиционной деятельности, осуществляемой в форме капитальных вложений, являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица.

Инвестор - юридическое или физическое лицо, осуществляющее вложение собственных и привлеченных средств в создание и воспроизводство основных средств. Инвестором могут выступать объединения юридических лиц, государственные органы, органы местного управления, а также иностранные инвесторы.

Заказчик – юридическое или физическое лицо, уполномоченное инвестором на реализацию инвестиционного проекта. При этом он не вмешивается в предпринимательскую или иную деятельность других субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними. Заказчиком может быть и сам инвестор.

Заказчик, не являющийся инвестором, имеет права владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, которые установлены договором в соответствии с законодательством Российской Федерации.

Подрядчик – юридическое или физическое лицо, которое выполняет работы по договору подряда, заключаемому с заказчиком в соответствии с гражданским кодексом РФ.

Пользователь объектов капитальных вложений – юридическое или физическое лицо, для которого создается объект. Им может быть иностранное юридическое лицо, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации. Пользователем объектов капитальных вложений может быть и сам инвестор.

Застройщик – юридическое или физическое лицо, на которое по договору строительства возложены обязанности по организации строительства объекта, контролю за его ходом и ведению бухгалтерского учета производимых при этом затрат.

Субъект инвестиционной деятельности может совмещать функции двух и более субъектов.

Также нужно отметить, что капитальные вложения могут группироваться:

- по назначению (строительство объектов производственного, непроизводственного и бытового назначения). Данная группировка обусловлена тем, что для перечисленных видов объектов установлены различные требования по формированию отчетных показателей. Кроме того, следует учитывать и то, каким образом впоследствии будут возмещаться суммы, израсходованные на строительство – посредством начисления амортизационных отчислений (для объектов основных средств производственного назначения), прибыли, остающейся в распоряжении организации после уплаты налогов (для объектов непроизводственного назначения) или частично за счет себестоимости и частично – за счет чистой прибыли (для объектов бытового назначения).

- по воспроизводственной структуре. Данная структура включает в себя следующие далее понятия.

Новое строительство – строительство комплекса объектов основного, подсобного и обслуживающего назначения вновь создаваемых предприятий, зданий и сооружений, а также филиалов и отдельных производств, которые после ввода в эксплуатацию будут находиться на самостоятельном балансе, осуществляемое на новых площадках в целях создания новой производственной мощности. К новому строительству относится также строительство на новой площадке предприятия такой же или большей мощности (производительности, пропускной способности, вместимости здания или сооружения) взамен ликвидируемого предприятия, дальнейшая эксплуатация которого по техническим и экономическим условиям признана нецелесообразной, а также в связи с необходимостью, вызываемой производственно-технологическими или санитарно-техническими требованиям.

Расширение действующих предприятий - строительство дополнительных производств на действующем предприятии, а также строительство новых и

расширение существующих отдельных цехов и объектов основного, подсобного и обслуживающего назначения на территории действующих предприятий или примыкающих к ним площадках в целях создания дополнительных или новых производственных мощностей. К расширению действующих предприятий относится также строительство филиалов и производств, входящих в их состав, которые после ввода в эксплуатацию не будут находиться на самостоятельном балансе.

Реконструкция действующих предприятий – переустройства существующих цехов и объектов основного, подсобного и обслуживающего назначения, как правило, без расширения имеющихся зданий и сооружений основного назначения, связанное с совершенствованием производства и повышением его технико–экономического уровня и осуществляемое по комплексному проекту на реконструкцию предприятия в целом в целях увеличения производственных мощностей, улучшение качества и изменения номенклатуры продукции в основном без увеличения численности работающих при одновременном улучшении условий их труда и охраны окружающей среды.

Техническое перевооружение действующих предприятий – комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков на основе внедрения передовой техники и технологии, механизации и автоматизации производств, модернизации и замены устаревшего и физически изношенного оборудования новым, более производительным, а также по совершенствованию общезаводского хозяйства и вспомогательных служб. К частичной перестройке относится усиление несущих конструкций, замена перекрытий, изменение планировки существующих здания и сооружений и другие мероприятия.

Поддержание мощности действующего предприятия – мероприятия связанные с постоянным возобновлением выбывающих в процессе производственной деятельности основных фондов.

в) путем безвозмездного получения. В случае безвозмездного получения основных средств, согласно 32 статье Гражданского кодекса РФ, считается, что

имущество поступило по договору дарения. Однако в некоторых случаях заключение договора дарения запрещено. Безвозмездное получение основных средств возможно: от физических лиц, от учредителей, от материнской организации, от органов власти, от некоммерческих организаций.

Такие объекты облагаются по рыночной стоимости, а вся стоимость облагается налогом на прибыль при принятии к учету. НДС с этого имущества уплачивает передающая сторона.

С 1 января 2000 года безвозмездно полученное имущество по рыночной стоимости включается в состав внереализационных доходов, но через доходы будущих периодов. Получение активов, поступивших на предприятие безвозмездно, в соответствии с Планом счетов бухгалтерского учета, утвержденным Приказом МФ РФ от 31 октября 2000 года №94н, отражается в бухгалтерском учете по дебету счета 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления», и кредиту счета 08 «Вложения во внеоборотные активы» по рыночной стоимости. Рыночная стоимость при безвозмездной передаче не может быть ниже остаточной стоимости, числящейся у передающих предприятий. При этом стоимость активов по данным бухгалтерского учета передающей стороны указывается в документах о передаче.

Инструкция по применению Плана счетов бухгалтерского учета регламентирует списание стоимости безвозмездно полученных активов с дебета счета 98 «Доходы будущих периодов» в кредит счета 91 «Прочие доходы и расходы» пропорционально начислению амортизации, то есть одновременно в учете должны даваться две проводки на одну и ту же сумму.

Но, согласно п. 2.7 Инструкции Министерства по налогам и сборам РФ от 15 июня 2000 г. № 62 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций», по предприятиям, получившим безвозмездно от других предприятий основные средства, товары и иное имущество, налогооблагаемая прибыль увеличивается на стоимость этих средств и имущества. Такая формулировка в тексте Инструкции № 62 может привести к тому, что бухгалтеры будут отражать безвозмездно получаемое

имущество не по кредиту счета 98 «Доходы будущих периодов», как предписывается Инструкцией по применению Плана счетов, а по кредиту счета 91 «Прочие доходы и расходы», так как именно на кредите счета 91, согласно нормативным актам Минфина РФ по бухгалтерскому учету, учитываются внереализационные доходы.

Таким образом, очевидно противоречие между двумя нормативными актами налоговым и бухгалтерским, регламентирующими учет безвозмездного поступления активов: один из них требует включения их стоимости в состав доходов и обложения налогом на прибыль в момент принятия к учету, другой - пропорционально начислению амортизации.

Действительно, формально проблема правильности отражения в учете этих сделок существует. Однако острота этого противоречия значительно спала с отчетного периода за 1995 год, который считается годом начала разделения бухгалтерского учета и учета для целей налогообложения. В настоящее время довольно остро стоит проблема терминологии, используемой в налоговом законодательстве, и заимствования отдельных понятий из других видов законодательства и отраслей права.

Получаемое безвозмездно имущество не должно учитываться по кредиту счета 91 «Прочие доходы и расходы». Для целей налогообложения прибыль увеличивается на стоимость безвозмездно полученных средств расчетно, без отражения на счетах бухгалтерского учета.

В целях бухгалтерского учета правильным будет отражение безвозмездно полученных активов так, как это указано в Инструкции по применению плана счетов. Но бухгалтеру следует обратить особое внимание на то, что в дальнейшем при расчете налога на прибыль для предотвращения двойного налогообложения будет необходимо исключать из состава прочих доходов части стоимости безвозмездно полученных активов, списанных пропорционально амортизации.

г) получение основных средств по договору мены. Согласно п. 1ст. 567 Гражданского кодекса РФ по договору мены каждая из сторон обязуется

передать в собственность другой стороны один товар в обмен на другой. При этом если из договора мены не следует иное, товары, подлежащие обмену, признаются равноценными.

Бухгалтерский учет ведется на счете 08 субсчет 4 «Приобретение отдельных объектов основных средств».

Основными документами, заполняемыми при поступлении основных средств, являются: акт приема-передачи по форме ОС-1 (приобретение у юридического лица); акт купли-продажи (приобретение у физического лица);

Документы составляются специально назначенной комиссией. К документу прилагается техническая документация, а после оприходования на основании этих документов открываются инвентарные карточки.

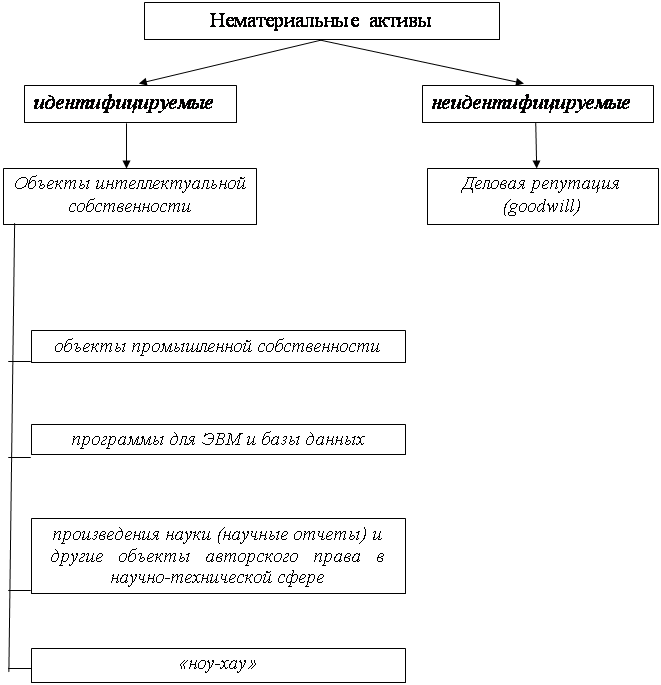

Вложения в нематериальные активы. Бухгалтерский учет ведется по дебету счета 08 субсчет 5 «Приобретение нематериальных активов». Способы поступления нематериальных активов на предприятие аналогичны способам поступления основных средств.

Приобретение объектов природопользования. К объектам природопользования можно отнести: водные объекты, недра и другие природные ресурсы. В бухгалтерском учете учет ведется на субсчете 08-2 с аналогичным названием.

Формирование стада продуктивного и рабочего скота. Учитывается на субсчете 08-6 «Перевод молодняка животных в основное стадо», если организация самостоятельно занимается выращиванием животных, и на субсчете 08-7 «Приобретение взрослых животных», если животные приобретаются на стороне либо же получены безвозмездно.

Приобретение земельных участков. Учет ведется на субсчете 08-1 с аналогичным названием.

В соответствии с конституционным провозглашением прав собственности на землю гражданским законодательством Российской Федерации признаны в настоящее время следующие основные формы земельной собственности: частная (граждан и юридических лиц), государственная (федеральная и субъектов Российской Федерации), муниципальная (административных районов, городов, префектур, сельских населенных пунктов).

Однако установленное Конституцией положение о том, что условия и порядок пользования землей определяются на основе федерального закона, сдерживает процесс передачи земельных участков в частную собственность. Это объясняется тем, что Гражданский кодекс Российской Федерации в отношении вещных прав на землю в полной мере начнет действовать не ранее вступления в силу нового Земельного кодекса Российской Федерации.

Действующее Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации определяет, что земельные участки, находящиеся в собственности организаций, учитываются в составе их основных средств. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99) предусматривает отражение земельных участков и объектов природопользования, являющихся собственностью организаций, отдельной статьей бухгалтерского баланса.

Несмотря на то, что действующими правилами бухгалтерского учета земельные участки, находящиеся в собственности организаций, отнесены к объектам учета основных средств, методология их бухгалтерского учета на сегодня разработана недостаточно полно. Это вызывает необходимость детального изучения юридического определения прав собственности. Гражданский кодекс Российской Федерации сводит право собственности к триаде правомочий - праву владения, праву пользования и праву распоряжения. Исходя из этого, абсолютное право собственности заключается в совершении в отношении принадлежащего собственнику имущества любых действий.

Однако земля является особым имущественным объектом. В отличие от других объектов основных средств, на земельные участки не существует абсолютного права собственности юридических лиц. Законодательными актами Российской Федерации установлены следующие ограничения права собственности на землю (основные):

- запрет для собственника земли наносить ущерб окружающей среде, нарушать права и законные интересы других лиц (статья 36 Конституции Российской Федерации);

- ограничение отчуждения земельных участков или перехода от одного лица к другому иными способами только в той мере, в какой их оборот допускается законами о земле (статья 129 Гражданского кодекса Российской Федерации);

- ограничения собственника земельного участка на возведение на нем зданий и сооружений, осуществление их перестройки или сноса, разрешение строительства на своем участке другим лицам условиями соблюдения градостроительных и строительных норм и правил, а также требованиями о назначении земельного участка (статья 263 Гражданского кодекса Российской Федерации);

- обременение земельного участка сервитутом. Сервитут представляет собой право ограниченного пользования одним или несколькими соседними земельными участками. Сервитутами защищаются интересы владельцев соседних участков. Эти ограничения систематизированы в статье 274 Гражданского кодекса Российской Федерации "Право ограниченного пользования чужим земельным участком (сервитут)". Согласно Гражданскому кодексу, собственник недвижимого имущества вправе требовать от собственника соседнего земельного участка предоставления права ограниченного пользования земельным участком (сервитута).

Могут быть установлены следующие сервитуты: прохода или проезда через земельный участок; использования земельного участка для прокладки и ремонта коммунальных или индивидуальных инженерных, электрических и других линий и сетей; проведения дренажных работ; забора воды и водопоя на земельном участке; временного пользования земельным участком для производства изыскательских, исследовательских и других частных или общественно необходимых работ; возведения здания, строения, сооружения на своем земельном участке с опорой на соседний земельный участок; или здания,

строения, сооружения, нависающие над соседним участком на определенной высоте, а также иные сервитуты.

В связи с этим земельные участки, находящиеся в собственности организаций, могут быть обременены правами других юридических и физических лиц. В свидетельстве на земельные участки должны быть приведены конкретные права других юридических и физических лиц по использованию обремененной части земельных участков. Сервитуты могут быть временными и постоянными и подлежат государственной регистрации.

- изъятие земельного участка у собственника для государственных или муниципальных нужд путем выкупа (статья 279 Гражданского кодекса Российской Федерации);

- и другие.

Земельный участок является материальной частью имущества организации, основным средством производства и объектом недвижимости. Он имеет фиксированную границу, площадь, местоположение и другие характеристики, отражаемые в государственном земельном кадастре. Граница земельного участка фиксируется на плане и выносится в натуру. Таким образом, земельный участок не относится к неосязаемым (нематериальным) активам организации.

Поскольку земельные участки относятся к объектам недвижимости, право собственности на них подлежит обязательной государственной регистрации. Порядок государственной регистрации перехода права собственности регулируется Федеральным законом "О государственной регистрации прав на недвижимое имущество и сделок с ним". Государственная регистрация является единственным доказательством существования зарегистрированного права. В связи с этим требованием право собственности на земельный участок возникает с момента государственной регистрации этого права даже в том случае, если установлены ограничения в отношении распоряжения земельным участком (отчуждение, аренда, ипотека, доверительное управление) и обременения, выраженные сервитутом.

Итак, одним из основных способов поступления внеоборотных активов в организацию являются капитальные вложения (приобретение, создание активов, либо же расширение, реконструкция, техническое перевооружение предприятий). А немаловажным условием реализации инвестиционных проектов является наличие источников средств для их осуществления. Источниками могут быть собственные и привлеченные средства.

Согласно Указаниям о порядке составления и представления бухгалтерской отчетности, утвержденным Приказом Минфина России от 13.01.2000 года №4н «О формах бухгалтерской отчетности организаций» (далее – Приказ Минфина №4н), основным источником собственных средств организаций, направляемых на финансирование долгосрочных инвестиций, является прибыль, оставшаяся в распоряжении организации. На сегодняшний день острой проблемой стало то, что на счетах бухгалтерского учета не находит отражение процесс направления источника вложений, в частности прибыли, на их финансирование. После отражения операций сальдо по счету 84 показывает сумму нераспределенной прибыли, которая остается неизменной до соответствующего решения акционеров.

Шнейдман Л. З. предлагает вполне приемлемое решение этой проблемы: « При необходимости с помощью аналитического учета по счету 84 можно организовать системный контроль состояния и движения средств нераспределенной прибыли. Средства расходуются не безвозвратно. Они постоянно обращаются в организации, меняя свою форму – из денежной в товарную и наоборот. При этом совокупная величина активов не изменяется. С этой целью к данному счету открываются субсчета для каждого этапа движения средств, образующих нераспределенную прибыль («Прибыль, подлежащая распределению», «Нераспределенная прибыль в обращении» и «Нераспределенная прибыль использованная»). На субсчете «Нераспределенная прибыль использованная» обобщается информация о том, какая часть средств нераспределенной прибыли превращена из денежной формы в товарную, т. е. на какую сумму приобретено новое имущество.

Например, по мере производства записи по дебету счета 01 и кредиту счета 08 в учете делается внутренняя проводка по счету 84: дебет субсчета «Нераспределенная прибыль в обращении» и кредит субсчета «Нераспределенная прибыль использованная». Описанное построение аналитического учета никак не сказывается на сальдо по синтетическому счету 84. Независимо от внутренних записей по субсчетам сальдо по синтетическому счету сохраняет свою величину и остается неизменным» [51, 65].

Несколько иной подход предлагает Захарьин В. Р. Он отмечает, что: «В Инструкции по применению нового Плана счетов не нашло отражение пункта 44 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организаций, утвержденных приказом Минфина РФ от 28 июня 2000 года №60н, в соответствии с которым часть нераспределенной прибыли, оставшейся в распоряжении организации, в размере, направленном на капитальные вложения, включается в добавочный капитал и показывается в составе данных группы статей «Добавочный капитал». Однако Методические рекомендации являются нормативным документом, и их требованиями следует руководствоваться. То есть, при направлении части прибыли на финансирование вложений во внеоборотные активы, следует делать проводку:

Д84 К83 – на сумму использованного источника финансирования» [59, 11].

Автор работы наиболее правомерным считает решение Шнейдмана, т. к. в данном случае сумма нераспределенной прибыли остается неизменной до решения акционеров. А согласно Инструкции по применению Плана счетов бухгалтерского учета добавочный капитал увеличивается только в случаях: 1) прироста стоимости внеоборотных активов, выявляемого по результатам переоценки; 2) получения разницы между продажной и номинальной стоимостью акций (эмиссионный доход).

Говоря об источниках собственных средств организации, направляемых на финансирование долгосрочных инвестиций, следует особо остановиться на амортизационных отчислениях. В форме №5 Приложения №2 к Приказу

Минфина России от 12.11.1996 года №97 «О годовой бухгалтерской отчетности организации» (в редакции от 20.10.1998 года) в разделе « Движение средств финансирования долгосрочных инвестиций и финансовых вложений» предусматривалось, что основными источниками, за счет которых производится приобретение основных средств, является амортизация основных средств и прибыль, остающаяся в распоряжении организации. В соответствии с Приказом Минфина №4н вышеуказанный приказ утратил силу с 1 января 2000 года, таким образом, амортизация основных средств больше не считается основным источником финансирования долгосрочных инвестиций.

Далее хотелось бы остановиться на историческом аспекте этой проблемы. При централизованном управлении экономикой, когда все средства производства находились в собственности государства, амортизационные отчисления являлись не столько накоплением источника для простого воспроизводства основных фондов, сколько своеобразной платой предприятий государству. В то время существовали централизованные фонды обновления основных средств в народном хозяйстве, которые создавались за счет амортизационных отчислений предприятий и организаций. В условиях же рыночной экономики ситуация коренным образом изменилась – амортизационные отчисления уже больше не являются платой государству за пользование основными фондами, а остаются в распоряжении хозяйствующих субъектов.

В настоящее время в России дискутируется вопрос о необходимости государственного контроля за целевым использованием сумм начисленной амортизации.

Сторонники государственного контроля за целевым расходованием амортизационных отчислений организаций (предприятий) считают, что амортизация является важнейшим видом инвестиционных ресурсов хозяйствующих субъектов на целевые нужды: на приобретение новых объектов основных фондов, техническое перевооружение и модернизацию действующих. Исходя из этого государство имеет право контролировать использование этих

средств предприятиями всех форм собственности, так как нормы амортизации устанавливаются на государственном уровне. Инструментом государственного контроля может быть возврат к прежней практике хранения амортизации на специальных счетах в банках, а не в составе общей суммы средств на счете.

Но логика бухгалтерских записей наглядно иллюстрирует, что накопленная амортизация не участвует в простом воспроизводстве основных фондов, поскольку представляет собой источник, фактически расходуемый на цели по усмотрению хозяйствующего субъекта. Списание («расходование») накопленной амортизации (Д02, 05) производится только при выбытии (продаже, ликвидации и т. п.) объекта основных фондов.

В конечном итоге решение вопроса частным собственником о простом или расширенном воспроизводстве его основных фондов зависит не от амортизационной политики государства и не от наличия накопленной амортизации, а от конкретных экономических условий и существующих альтернатив по выгодному вложению капитала.

В рыночных условиях суммы амортизационных отчислений представляют собой в первую очередь источник самофинансирования хозяйствующих субъектов и постановка вопроса о государственном контроле за целевым использованием амортизационных отчислений представляет собой вмешательство в хозяйственную деятельность частных собственников. При этом создание каких либо специальных счетов в банках за счет принудительного изъятия амортизационных отчислений у хозяйствующих субъектов скорее похоже на конфискационную меру по изъятию имущества из хозяйственного ведения собственников, которая в современной России согласно статье 35 Конституции РФ, иначе как по решению (приговору) суда осуществима быть не может.

В качестве привлеченных средств финансирования капитальных вложений выступают кредиты банков, заемные средства других организаций, средства, поступающие от участников долевого строительства, ассигнования из бюджета и прочие.

Порядок отнесения процентов по кредитам банков и иным заемным обязательствам, использованным на приобретение внеоборотных активов, на увеличение их первоначальной стоимости был предусмотрен Инструкцией о порядке заполнения форм годовой бухгалтерской отчетности, утвержденный приказом Минфина РФ от 12 ноября 1996 года №97 (утратил силу согласно Приказу Минфина №4н). В соответствии с п. 2.6 указанной инструкции «при осуществлении капитальных вложений … на счет 08 относятся расходы организации по уплате процентов по кредитам банков и иным заемным обязательствам, использованные на эти цели. При этом проценты, уплаченные (начисленные) после ввода в действие объектов основных средств …, подлежат отнесению в дебет счета 81 «Использование прибыли» или других счетов учета основных источников».

Сейчас же предусмотрен несколько иной порядок отражения процентов по кредитам и займам, полученным на приобретение внеоборотных активов: до ввода в эксплуатацию они включаются в первоначальную стоимость объекта, после ввода - относятся в дебет 91 счета к операционным расходам.

Еще одним источником финансирования долгосрочных инвестиций может являться целевое финансирование. Согласно ПБУ 13/2000 «Учет государственной помощи» государственная помощь, оказываемая коммерческим организациям, признается экономической выгодой и, следовательно, должна увеличить прибыль.Бюджетные средства, полученные на финансирование капитальных расходов, первоначально учитываются в качестве доходов будущих периодов. После ввода в эксплуатацию объекта в течение срока его полезного использования сумма начисленной амортизации относится на финансовые результаты, и одновременно уменьшаются доходы будущих периодов.

В заключение нужно отметить, что движение средств финансирования долгосрочных инвестиций у инвестора отражается в разделе 4 Приложения к бухгалтерскому балансу – форма №5, утвержденная Приказом Минфина №4н.

Итак, состав внеоборотных активов довольно обширен. Также немаловажен тот факт, что на сегодняшний день нерешенными остаются многие вопросы, связанные с источниками финансирования капитальных вложений.

Похожие работы

... с требованиями рынка и на основе этого добиваться повышения благосостояния как хозяйства в целом, так и людей, занятых в производстве. 3. Учет инвестиционных расходов инвестиционный расход совхоз учет 3.1 Учет расходов на приобретение основных средств Все основные средства, независимо от способа их приобретения, подлежат строгому учету с момента поступления их в хозяйство до выбытия по ...

... 08, отражается за минусом амортизации, начисленной по этим объектам на счете 02. Следует отметить, что с 2011 года данная строка исключена из состава внеоборотных активов бухгалтерского баланса. В то же время, в первом разделе актива бухгалтерского баланса с 2011 года появится новая строка «Результаты исследований и разработок». Строка 135 «Доходные вложения в материальные ценности». По группе ...

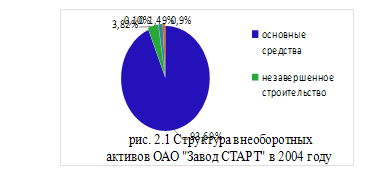

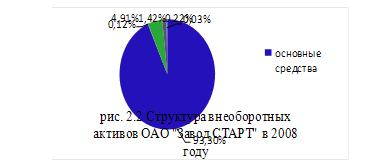

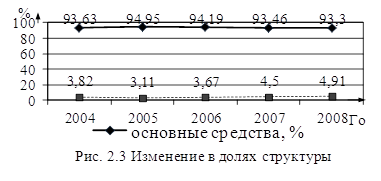

... с 10 до 30 лет и выше, но в связи с низкой загрузкой и ежегодным проведением ППР оборудование находится в удовлетворительном состоянии. Произведем расчет основных показателей управления внеоборотными активами фирмы в соответствии с выбранным алгоритмом на основе данных бухгалтерской отчетности ОАО «Завод СТАРТ» за 2004 – 2008 годы. В связи с тем, что с 2004 по 2006 годы нематериальные активы на ...

... это свидетельствует о незначительном снижение эффективности затрат. ГЛАВА 2. УЧЕТ ВНЕОБОРОТНЫХ АКТИВОВ 2.1.ПОНЯТИЕ И КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ В составе имущества МУП “Верхнепечорский хлебокомбинат” большое место занимают внеоборотные активы. Внеоборотные активы представляют собой часть имущества организации, которая участвует в замедленном кругообороте, то есть в течение ...

0 комментариев