Навигация

Остатки на начало периода по счетам

23356

знаков

22

таблицы

0

изображений

1. Остатки на начало периода по счетам.

Остаток по счёту 10 «Материалы» - 13600 руб.; незавершённое производство - 2780 руб.

2. Хозяйственные операции за месяц:

| N п/п | Содержание хозяйственной операции | Сумма, руб. |

| 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. | Отпущены материалы: а). на производство продукции; б). на нужды цеха; в). на общехозяйственные нужды; г). на затаривание и упаковку продукции на складе. Начислена зарплата: а). рабочим основного производства; б). персоналу цеха; в). персоналу заводоуправления; г). работникам за упаковку продукции на складе. Начислено в фонды (определить сумму): а). ФСС; б). ПФ; в). ФОМС; г). ФЗ. Начислена амортизация по основным средствам: а). по основным средствам цехов; б). по основным средствам заводоуправления. Списаны общепроизводственные расходы (å определить). Списаны общехозяйственные расходы (определить å). Оприходована на склад готовая продукция по фактической себестоимости. Отгружена покупателю продукция. Поступили платежи за реализованную продукцию. Списана фактическая себестоимость реализованной продукции. Списаны коммерческие расходы на реализацию продукции. Списан финансовый результат от реализации. | 4000 500 400 100 800 100 80 20 400 200 6872 6872 10000 6872

|

Справка: момент реализации - зачисление выручки на расчётный счёт.

Задача 6. Учёт затрат на производство и калькуляция себестоимости продукции. Цель задачи - усвоение порядка формирования и учёта себестоимости продукции на счетах бухгалтерского учёта, распределения косвенных расходов.

Задание

На основании данных для выполнения задачи:

n проставить корреспонденцию счетов в журнале регистрации хозяйственных операций;

n открыть необходимые счета, отразить в них операции, подсчитать обороты и вывести остаток на конец периода;

n распределить косвенные расходы между заказами - РСЭО и основной зарплате производственных рабочих.

Данные для выполнения задачи:

1. Остаток по счёту 10 «Материалы» на 01.07. - 14970 руб.

2. Операции за июль:

| N п/п | Содержание хозяйственных операций | Сумма, руб. |

| 1 | 2 | 3 |

| 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. | Начислена зарплата рабочим: а). по заказу №1; б). по заказу №2; в). за текущий ремонт оборудования; г). цеховому персоналу; д). АУП предприятия. Произведены отчисления органам социального страхования в установленном проценте от суммы начисленной зарплаты (определить). Образован резерв на предстоящую оплату отпусков в размере 6% от начисленной зарплаты: а). по заказу №1; б). по заказу №2; в). за текущий ремонт оборудования. Отпущены со склада в механосборочный цех основные материалы по оптовым ценам: а). для выполнения заказа №1; б). для выполнения заказа №2. Списаны ТЗР по израсходованным основным материалам в размере 5% от их стоимости по оптовым ценам: а). на заказ №1; б). на заказ №2. Отпущены со склада по фактической себестоимости: а). вспомогательные материалы для содержания оборудования; б). запчасти для текущего ремонта; в). топливо для отопления: - механосборочного цеха; - конторы заводоуправления. Начислена амортизация: а). на оборудование цеха; б). на здание цеха; в). на здание заводоуправления. Принят к оплате счёт предприятия «Горэлектросеть» за электроэнергию: а). для содержания оборудования; б). для освещения цеха; в). на общехозяйственные нужды. В конце месяца списаны и распределены между видами заказов РСЭО: а). заказ №1; б). заказ №2. В конце месяца списаны и распределены между видами заказов общепроизводственные расходы: а). заказ №1; б). заказ №2. В конце месяца списаны и распределены между видами заказов общехозяйственные расходы: а). заказ №1; б). заказ №2. Сдана на склад выпущенная из производства продукция. Определить себестоимость с учётом незавершённого производства на конец месяца: а). заказ №1; б). заказ №2. | 5000 10000 500 1500 4000 4000 8000 400 600 300 400 800 360 600 700 205 680 |

3. По данным инвентаризации остатки незавершённого производства на конец периода:

| Наименование статей | Заказы, руб. | |

| 1. Основные материалы 2. ТЗР (5%) 3. Основная зарплата рабочих 4. РСЭО 5. Общепроизводственные расходы 6. Общехозяйственные расходы | 200 300 | 400 500 |

| ИТОГО | ||

4. Распределение косвенных расходов:

| Заказы | Основная зарплата | РСЭО | ИТОГО | Общепроизводственные расходы | Общехозяйственные расходы |

| 1 | 2 | 3 | 4 | 5 | 6 |

| №1 №2 | |||||

| ИТОГО |

Задача 7. Учёт затрат на производство. Цель задачи - усвоение порядка отражения на счетах операций по учёту затрат на производство.

Задание

На основе данных для выполнения задачи:

- проставить корреспонденцию счетов в журнале регистрации хозяйственных операций;

- по операциям 5, 22, 23, 26 и 27 произвести расчёты в таблицах 1, 2, 3, 4, 5;

- открыть необходимые счета, отразить в них операции, подсчитать обороты и вывести остатки на конец периода;

- затраты по обслуживанию производства основного цеха отражать на счёте 25 (О), вспомогательного цеха отражать на счёте 25 (В);

- затраты по производству продукции отражать следующим образом:

- продукции А на счёте 20 (А);

- продукции Б на счёте 20 (Б).

- учёт израсходованных материалов отражать по второму варианту учёта, то есть с использованием счетов 10 «Материалы», 15 «Заготовление и приобретение материалов» и 16 «Отклонения в стоимости материалов»;

- учёт готовой продукции отражать по второму варианту, то есть с использованием счёта 37 «Выпуск продукции (работ, услуг)»;

- момент реализации - по отгрузке, с использованием элементов системы учёта «Директ-костинг» - общепроизводственные расходы относятся на реализацию общей суммой без распределения между видами продукции.

Данные для выполнения задачи:

1. Условное промышленное предприятие АО «Нева» изготавливает продукцию двух видов А и Б. Предприятие имеет вспомогательное инструментальное производство, продукция которого частично потребляется для реализации на сторону. Основное и вспомогательное производства сосредоточены в двух цехах, каждый из которых несёт расходы, связанные с его обслуживанием и управлением. Предприятие несёт так же расходы, связанные с его обслуживанием и управлением.

2. Остатки на счетах на начало месяца:

n счёт 10 «Материалы» - 10840 руб.

n счёт 16 «отклонения в стоимости материалов» - 1518 руб.

n счёт 51 «Расчётный счёт» - 7167 руб.

3. Хозяйственные операции за месяц:

| N п/п | Содержание хозяйственных операций | Сумма, руб. |

| 1 | 2 | 3 |

| 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 24. 25. 26. 27. 28. 29. 30. | Отпущены материалы по учётным ценам: а). на производство продукции А; б). на производство продукции Б; в). на производство инструмента; г). на производственные нужды основного цеха; д). На производственные нужды вспомогательного цеха; е). На общехозяйственные нужды. Акцептованы счета поставщиков за производственные услуги, электроэнергию, воду, газ, израсходованные на: а). производство продукции А; НДС (определить); б). производство продукции Б; НДС (определить); в). производство инструмента; НДС (определить); г). нужды основного цеха; НДС (определить); д). нужды вспомогательного цеха; НДС (определить). Акцептованы счета за услуги связи информационного центра, за электроэнергию на хозяйственные нужды, услуги аудиторской фирмы; НДС (определить). Начислена зарплата: а). производственным рабочим за производство: продукции А; продукции Б. б). рабочим за изготовление инструмента; в). цеховому персоналу; n основного цеха; n вспомогательного цеха; г). администрации предприятия. Произведены отчисления в фонды социального страхования в установленном проценте по отношению к начисленной зарплате (определить). Резервируются суммы на предстоящую оплату отпусков рабочих в размере 20 % от зарплаты (определить): а). рабочих, изготавливающих продукцию А; б). рабочих, изготавливающих продукцию Б; в). рабочих, изготавливающих инструмент. Начислен износ по основным средствам: а). основного цеха; б). вспомогательного цеха; в). предприятия. Начислен износ по нематериальным активам: а). по патенту, используемому при производстве продукции А; б). по программному обеспечению ВТ, используемому в управлении предприятием; в). по праву пользования землёй. Отпущены со склада МБП на хозяйственные нужды: а). основного цеха; б). вспомогательного цеха; в). предприятия. Начислен износ МБП в размере 50 % их стоимости при передаче их со склада в эксплуатацию (определить по операции 9). Резервируются суммы для проведения ремонтов основных средств: n основного цеха; n вспомогательного цеха. Уплачены проценты за краткосрочный кредит банка. Получены в кассу предприятия средства на командировочные расходы. Выданы под отчёт денежные средства на командировочные расходы. Списаны командировочные расходы: а). в пределах норм; б). свыше установленных норм. Удержано из зарплаты рабочих и служащих: а). подоходный налог; б). отчисления в ПФ; в). по исполнительным листам. Списана доля отклонений в стоимости израсходованных на производство материалов в размере 14 % от их учётной цены (сумму определить по операции 1). Начислен налог на имущество предприятия. Начислен налог на пользователей автомобильных дорог. Списаны расходы по управлению и обслуживанию инструментальным цехом на его продукцию (определить). Передан на склад инструмент по нормативной себестоимости: а). для производственного потребления на предприятии; б). для реализации на сторону. Нормативная себестоимость инструмента для внутреннего потребления доведена до фактической (определить). Списана фактическая себестоимость инструмента предназначенного для реализации на сторону (определить). Списаны общепроизводственные расходы основного цеха на себестоимость: а). продукции А; б). продукции Б (определить). Передана на склад по нормативной себестоимости: а). продукция А; б). продукция Б. Списана фактическая производственная себестоимость: а). продукции А; Б). продукции Б (определить). Списаны отклонения фактической себестоимости от нормативной себестоимости реализованной продукции: а). по продукции А; б). по продукции Б; в). по инструменту. Списаны общехозяйственные расходы общей суммой на себестоимость реализованной продукции. Реализована продукция: а). зачислена на расчётный счёт выручка от реализации; б). списана нормативная себестоимость реализованных полностью: n продукции А; n продукции Б; n инструмента (определить); в). начислен НДС по реализованным: n продукции А; n продукции Б; n инструменту (определить). Списан финансовый результат от реализации (определить). | 3000 2000 2000 1000 800 1000 500 300 400 300 200 8000 2500 2000 1500 1000 500 1500 1000 800 1000 40 50 180 180 160 300 500 800 1000 1500 1500 1000 500 1600 130 500 2500 1200 2000 3000 7000 5000 44248 |

4. По данным инвентаризации остатки на конец периода:

- счёт 20 «Основное производство»

| 4000 руб. |

| 2000 руб. |

- продукция А

- продукция Б

счёт 23 «Вспомогательное производство»

- инструмент 3000 руб.

5. Расчёты к операциям:

Таблица 1.

Отчисления в фонды (к операции 5).

|

|

| Отчисления в фонды | ||||

| Показатели | Фонд оп- латы труда | ФСС, ставка % ? | ПФ, % | ФОМС, %

| ФЗ, % | ИТОГО |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.зарплата рабочих за изготовление: - продукции А - продукции Б - инструментов. 2.зарплата цехового персонала; - основного цеха - вспомогательного цеха. 3.зарплата администрации предприятия | ||||||

| ИТОГО | ||||||

Таблица 2.

Расчёт фактической себестоимости инструмента

(к операциям 22,23,27).

|

|

| Отклонение | ||

| Показатели | Норма- тивная с/с | Фактическая с/с | Коэффициент | Сумма, руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1. инструмент для внутреннего потребления; 2. инструмент для реализации. | ||||

| ИТОГО | ||||

Таблица 3.

Распределение общепроизводственных расходов

(к операции 24).

| Показатели | Основная зарплата, руб. | Общепроизводственные расходы | |

|

|

| коэффициент | сумма, руб. |

| 1 | 2 | 3 | 4 |

| Продукция А Продукция Б | |||

| ИТОГО | |||

Таблица 4.

Расчёт фактической себестоимости готовой продукции

(к операции 26).

| Показатели | Незавершённое производство на начало | Затраты за месяц | Незавершённое производство на конец | Фактическая себестоимость |

| 1 | 2 | 3 | 4 | 5 |

| Продукция А Продукция Б | ||||

| ИТОГО |

Таблица 5.

Расчёт отклонений фактической себестоимости от

нормативной (к операции 27).

| Показатели | Нормативная себестоимость(руб.) | Фактическая себестоимость(руб.) | Отклонение (руб.) |

| 1 | 2 | 3 | 4 |

| Продукция А Продукция Б | |||

| ИТОГО |

Задача 8. Учёт затрат на производство. Цель задачи - усвоить порядок распределения затрат по переделам.

Задание. На основе данных для выполнения задачи распределить затраты по переделам:

- дополнительную зарплату основных производственных рабочих пропорционально их основной зарплате;

- отчисления произвести от суммы основной и дополнительной заработной платы в установленном проценте;

- решение предоставить в таблице 1.

Данные для выполнения задачи:

1. Основная заработная плата производственных рабочих по переделам:

| Переделы | Сумма, руб. |

| 1 | 2 |

| Добыча глины | 6040 |

| Формовка кирпича-сырца | 3500 |

| Сушка кирпича | 5800 |

| Обжиг кирпича | 12000 |

| ИТОГО | 27340 |

Похожие работы

... по бухгалтерскому учету", М.: Издательство "Омега-Л", 2008, - 386 с Заключение. 27. В процессе написания данной работы было произведено исследование балансового обобщения, как метода бухгалтерского учета, то есть бухгалтерского баланса, в ходе которого: 28. Было раскрыто понятие и роль бухгалтерского баланса. Бухгалтерский баланс представляет собой основную форму бухгалтерской ...

... н/Дону: Издат. Центр «МарТ», 2004 5. Ковалев В.В. Финансовый учет и анализ: концептуальные основы. – М.: Финансы и статистика, 2004. 6. Куттер М.И., Таранец Н.Ф., Уланова И.Н. Бухгалтерская (финансовая) отчетность: Учебное пособие. – М.: Финансы и статистика, 2005 7. Малявкина Л.И., Суворова С.П. Практикум по бухгалтерской (финансовой) отчетности: Учебное пособие . – М.: ...

... ». Он же в консервативном духе считал, что только хронологическая запись может быть основной и в связи с этим подчеркивал примат журнала над Главной книгой. 3.4. Итоги развития бухгалтерского учета в Дореволюционной России. Исследования русских ученых оказали воздействие на учетную мысль западных стран. А.М. Вольф, Н.И. Попов, А.М. Галаган, А.П. Рудановский часто цитируются в серьезных книгах ...

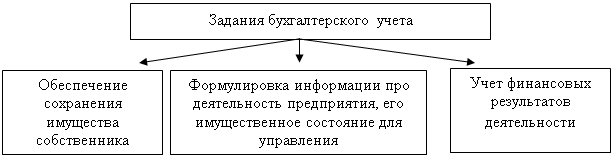

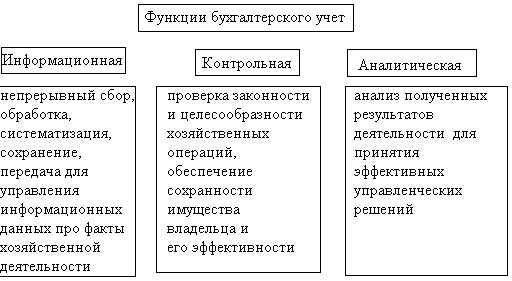

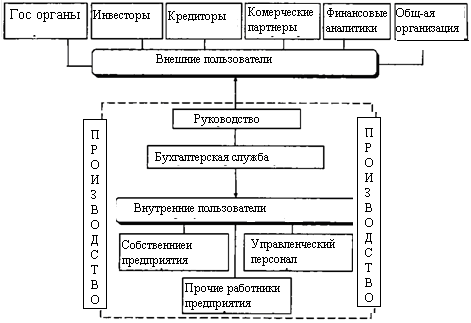

... и работниками, ведь владельцы предприятий должны заботиться о народ и государство, которое должно отображать соответствующая учетная информация. 1.3. Функции бухгалтерии Производными от заданий бухгалтерского учета являются его функции: контрольная, информационная и аналитическая (рис. 1.2), выполняя которые бухгалтерский учет в то же время, выступает важнейшей функцией управления, ...

0 комментариев