Навигация

2.7. Консорциальный кредит.

При переходе к рыночным отношениям возникает необходимость объединения деятельности банков в различных секторах рынка и, особенно в сфере кредитных отношений. Цели создания объединений носят самый разнообразный характер, но не всегда они связаны либо с проведением финансирования крупномасштабных мероприятий, с сокращением риска по банковским операциям, либо с решением задач, которые не под силу решить одному банку. В рамках такого объединения риск, связанный с долгосрочным кредитованием, распределяется между участниками, что позволяет банкам-членам поддерживать свои ликвидные резервы на более низком уровне.

Особое место в таких объединениях принадлежит банковским консорциумам, которые создаются для осуществления на совместной основе кредитных, гарантийных или иных кредитно-финансовых операций.

Консорциум представляет собой временное объединение на договорной основе различных коммерческих единиц, в том числе и банков, для осуществления какого-либо проекта.

По достижении цели – финансирование реализации намеченных инвестиционных, экологических, социальных, научно-технических или иных программ – консорциум либо прекращает свою работу, либо заключает новый консорциальный договор.

Консорциальные кредиты выступают только одной из форм консорциальных сделок. Они используются в основном при финансировании масштабных сделок. Заемщиками консорциальных кредитов могут быть любые хозяйствующие субъекты, осуществляющие крупные мероприятия, включая банки и государство.

Большая часть иностранных кредитов, предоставляемых нашему государству, осуществлялась на консорциальной основе. Обычно к консорциальному кредиту привлекается большое количество участников. В последнее время особенно широко распространены консорциумы, в которые входят банки различных стран.

Потребности в консорциальных кредитах у государства связаны, прежде всего, с необходимостью финансирования бюджетных программ, с инвестированием средств в модернизацию и техническое перевооружение государственных предприятий различных отраслей народного хозяйства.

Консорциальный кредит не является особым видом кредита, поэтому он предоставляется на обычных условиях, исходя из коммерческих интересов заемщика и кредитора (консорциума).

Отношения по консорциальному кредиту оформляются рядом договоров: консорциальным, кредитным, договором залога или поручительством. Начальным договором является консорциальный договор. В нем фиксируется факт создания консорциума, его цели, состав участников, определяется консорциальное участие в кредитной сделке – квоты ресурсов, порядок руководства консорциумом (им может быть один или несколько банков, при длительности консорциальной сделки руководство консорциума может меняться), обязанности и права участников консорциума.

Кредитные отношения между консорциумом и заемщиком регулируются стандартным кредитным договором, содержащим основные экономические условия и юридический аспект операций, определяющим права и обязанности сторон.

В договоре указывается: цель, направление кредита, его обеспечение, срок, сумма, валюта кредита, условия установления, размер и порядок начисления процентной ставки, содержатся обязательства кредитора (кредиторов) своевременно предоставлять кредит, а заемщика – своевременно и полностью погашать кредит, оговариваются механизм кредитования, порядок использования и погашения кредита, условия его досрочного погашения, порядок компенсации заемщиком увеличения стоимости проекта, сроки уплаты процентов, уровень штрафных санкций, порядок взыскания и размеры всех видов комиссий и расходов. В качестве обеспечения кредита необходимо предусматривать залог или поручительство. Договора о залоге и поручительстве оформляются в соответствии с юридическими нормами.

При наступлении сроков погашения кредита заемщик возвращает кредиторам не только позаимствованные средства и процент за кредит, но и возмещает все издержки, связанные с организацией и осуществлением кредитной операции в сроки, установленные договором.

Возврат кредита, уплата процентов, комиссионных, покрывающих издержки банков-участников кредитной операции, осуществляются пропорционально их роли и суммы участия в консорциальной операции.

Банк-руководитель консорциума получает специальное вознаграждение за организацию и руководство консорциумом, помимо процентов и комиссионных, покрывающих его непосредственные расходы.

3. Факторинг, как особая форма кредитования.

Факторинговые операции возникли на основе коммерческого кредита, который предоставляется продавцами покупателям в виде отсрочки платежа за проданные товары. Изменение требований к расчетам с точки зрения ускорения оборота средств вызвали необходимость для поставщиков искать пути решения проблемы дебиторской задолженности.

Термин «факторинг» от английского - посредник, агент.

Факторинг – это приобретение права на взыскание долгов, на перепродажу товаров и услуг с последующим получением платежей по ним. При этом речь идет, как правило, о краткосрочных требованиях. Другими словами, факторинг является разновидностью посреднической деятельности, при которой фирма-посредник (факторинговая компания) за определенную плату получает от предприятия право взыскивать и зачислять на его счет причитающиеся ему от покупателей суммы денег (право инкассировать дебиторскую задолженность). Одновременно с этим посредник кредитует оборотный капитал клиента и принимает на себя его кредитный и валютный риски.

Факторинг является одним из наиболее перспективных видов банковских услуг. Факторинг - рискованный, но высоко прибыльный бизнес, эффективное орудие финансового маркетинга, одна из форм интегрирования банковских операций, которые наиболее приспособлены к современным процессам развития экономики.

Факторинг является сравнительно новой эффективной системой улучшения ликвидности и уменьшения финансового риска при организации платежей. Банки, развивая эти операции, дополняют их элементами бухгалтерского, информационного, рекламного, сбытового, юридического, страхового и другого обслуживания клиентов. Это позволяет расширять круг клиентов банка, усиливать связь с ними, увеличивать прибыль банка за счет расширения операций.

В соответствии с Конвенцией о международном факторинге, принятой в 1988 г. Международным институтом унификации частного права, операция считается факторингом в том случае, если она удовлетворяет как минимум двум из четырех признаков:

· наличие кредитования в форме предварительной оплаты долговых требований;

· ведение бухгалтерского учета поставщика, прежде всего учета реализации;

· инкассирование его задолженности;

· страхование поставщика от кредитного риска.

Финансовые институты, которые предоставляют факторинговые услуги, называются фактор - фирмами. Они создаются крупнейшими банками (или сами банки выполняют функции фактор - фирм), что обеспечивает высокую надежность факторинговых сделок и минимальные издержки для клиентов.

Разветвленная сеть специализированных филиалов для факторингового обслуживания предприятий в различных странах создана крупными транснациональными корпорациями. На международном уровне действует ассоциация "Фэкторз чейн интернэшл", членами которой являются 95% факторинговых компаний из 40 стран мира.

В операции факторинга обычно участвуют три лица:

· фактор (банк) - покупатель требования;

· первоначальный кредитор (клиент);

· должник, получивший от клиента товары с отсрочкой платежа.

Операция факторинга заключается в том, что факторинговый отдел банка покупает долговые требования (счета фактуры) клиента на условиях немедленной оплаты до 80% стоимости отфактурованных поставок и уплаты остальной части, за вычетом процента за кредит и комиссионных платежей, в строго обусловленные сроки независимо от поступления выручки от дебиторов. Если должник не оплачивает в срок счета факторинга, то выплаты вместо него осуществляет факторинговый отдел.

| ||||

| ||||

1

2 3 5

|

4

![]()

Рис. 3. Последовательность осуществления факторинговой операции.

1 – отгрузка товара и выставление покупателю счетов;

2 – пересылка счета фактору;

3 – оплата счетов поставщика (80-90%);

4 – перечисление покупателем суммы задолженности;

5 – оплата оставшейся стоимости минус комиссионные.

Факторинговому обслуживанию не подлежат:

· предприятия с большим количеством дебиторов, задолженность каждого из которых выражается небольшой суммой;

· предприятия, занимающиеся производством нестандартной или узкоспециализированной продукции;

· строительные и другие фирмы, работающие с субподрядчиками;

· предприятия, реализующие свою продукцию на условиях послепродажного обслуживания, практикующие компенсационные (бартерные) сделки;

· предприятия, заключающие со своими клиентами долгосрочные контракты и выставляющие счета по завершению определенных этапов работ или до осуществления поставок (авансовые платежи).

Факторинговые операции также не производятся по долговым обязательствам физических лиц, филиалов или отделений предприятия.

Подобные ограничения обусловлены тем, что в указанных случаях факторинговой компании достаточно трудно оценить кредитный риск или невыгодно брать на себя повышенный объем работ, а также дополнительный риск, возникающий при переуступке таких требований, оплата которых может быть не произведена в срок по причине невыполнения поставщиком каких-либо своих договорных обязательств.

Помимо этого, поставщик должен производить товары или оказывать услуги высокого качества, иметь перспективы быстрого расширения производства и увеличения прибыли (только в этом случае предприятию будет выгодно оплачивать достаточно высокую стоимость услуг факторинговой компании) и сугубо временные причины нехватки денежных средств — из-за несвоевременного погашения долгов дебиторами, а также недостаточного уровня прибыли, чрезмерных товарных запасов и трудностей, связанных с производственным процессом.

В основе факторинга лежит переуступка неоплаченных долговых требований факторинговой компании, что является общим элементом для всех видов факторинга, описанных ниже.

Факторинговые операции банков классифицируются как:

а) Внутренние, если поставщик и его клиент, то есть стороны по договору купли-продажи, а также факторинговая компания находятся в одной и той же стране, или международные.

б) Открытый факторинг - это форма факторинговой услуги, при которой должник уведомлен о том, что поставщик переуступает счета фактуры факторинговой компании. Закрытый (конфиденциальный) факторинг свое название получил в связи с тем, что служит скрытым источником средств для кредитования продаж поставщиком товаров, так как никто из контрагентов клиента не осведомлен о переуступке им счетов фактур факторинговой компании. В данном случае плательщик ведет расчеты с самим поставщиком, который после получения платежа должен перечислить соответствующую его часть факторинговой компании для погашения кредита.

в) С правом регресса, то есть обратного требования к поставщику возместить уплаченную сумму, или без подобного права. Данные условия связаны с рисками, которые возникают при отказе плательщика от выполнения своих обязательств, то есть кредитными рисками. При заключении соглашения с правом регресса поставщик продолжает нести определенный кредитный риск по долговым требованиям, проданным им факторинговой компании. Последняя может воспользоваться правом регресса и при желании продать поставщику любое неоплаченное долговое требование в случае отказа клиента от платежа (его неплатежеспособности). Данное условие предусматривается, если поставщики уверены, что у них не могут появиться сомнительные долговые обязательства, либо в силу того, что они достаточно тщательно оценивают кредитоспособность своих клиентов, разработав собственную, достаточно эффективную систему защиты от кредитных рисков, либо в силу специфики своих клиентов. И в том, и в другом случае поставщик не считает нужным оплачивать услуги по страхованию кредитного риска. Однако гарантированный для поставщика и своевременный приток денежных средств может обеспечиваться только при заключении соглашения без права регресса. Необходимо, правда, отметить, что, если долговое требование признано недействительным (например, если поставщик отгрузил клиенту не заказанный им товар и переуступил выставленный за него счет компании), факторинговая компания в любом случае имеет право регресса к поставщику.

г) С условием кредитования поставщика в форме оплаты требований к определенной дате или предварительной оплаты. В первом случае, клиент факторинговой компании отгрузив продукцию, предъявляет счета своему покупателю через факторинговую компанию, задача которой получить в пользу клиента платеж в сроки согласно хозяйственному договору (обычно от 30 до 120 дней). Сумма переуступленных долговых требований (за минусом издержек) перечисляется поставщику на определенную дату или по истечении определенного времени. В случае предварительной оплаты факторинговая компания покупает счета-фактуры у клиента на условиях немедленной оплаты 80—90% стоимости отгрузки, то есть авансирует оборотный капитал своего клиента (дисконтирование счетов-фактур). Резервные 10-20% стоимости после отгрузки клиенту не выплачиваются, а бронируются на отдельном счете, на случай претензий в его адрес от покупателя по качеству продукции, ее цене и тому подобное. Получение такой услуги наиболее полно отвечает потребностям функционирующих предприятий, так как позволяет им посредством факторинга превратить продажу с отсрочкой платежа в продажу с немедленной оплатой и таким образом ускорить движение своего капитала. Основным преимуществом предварительной оплаты является то, что ее размер представляет собой фиксированный процент от суммы долговых требований. Таким образом, поставщик автоматически получает больше средств при увеличении объема своих продаж.

РАСЧЁТ СТОИМОСТИ ФАКТОРИНГОВЫХ УСЛУГ.Как уже было сказано выше, банк-фактор оплачивает единовременно 80-90% стоимости выставленного поставщиком счёта-фактуры. 10-20% - это резерв, который будет возвращён поставщику после погашения дебитором всей суммы долга. Но при возврате этого резерва он будет дисконтирован на сумму комиссии за факторинговое обслуживание.

В качестве заключения делаем вывод, что факторинг выгоден и поставщику, и покупателю, и фактору.

С его помощью поставщик может следующее:

· увеличить объем продаж, число покупателей и конкурентоспособность, предоставив покупателям, льготные условия оплаты товара (отсрочку) под надежную гарантию;

· получить кредит в размере до 90% от стоимости поставляемого товара, что ускорит оборачиваемость средств.

Покупатель может:

· получить товарный кредит (продавец поставляет товар с отсрочкой платежа под гарантии в среднем до 3 месяцев);

· избежать риска получения некачественного товара;

· увеличить объем закупок;

· улучшить конкурентоспособность, ускорить оборачиваемость средств.

Основными доходами фактора (как уже говорилось выше) являются:

· проценты по кредиту;

· комиссионное вознаграждение.

Таким образом, можно выделить главные экономические достоинства факторинга, как особой формы кредитования:

· увеличение ликвидности, рентабельности и прибыли;

· превращение дебиторской задолженности в наличные деньги;

· возможность получать скидку при немедленной оплате всех счетов поставщиков;

· независимость и свобода от соблюдения сроков платежей со стороны дебиторов;

· возможность расширения объемов оборота;

· повышение доходности;

· экономия собственного капитала;

· улучшение финансового планирования;

· уменьшение рисков неплатежей.

Факторинг является рискованным, но высоко прибыльным видом кредитования, эффективным орудием финансового маркетинга, одной из форм интегрирования банковских операций, которые наиболее приспособлены к современным процессам развития мировой экономики.

К сожалению, в настоящее время, факторинг развивается медленно. И в первую очередь это связано с тем, что банки несут повышенный риск, который в условиях нестабильности неоправдан. А вторая причина - это недостаточное развитие реального сектора экономики, в котором применение факторингового кредитования наиболее эффективно. Но у украинской экономики есть серьёзные тенденции к стабилизации и потенциал для развития всех отраслей производства. И, конечно же, хотелось бы верить, что вместе со стабилизацией экономики будет бурно развиваться факторинг, как особая форма кредитования предприятий, такая привлекательная для всех сторон, принимающих в нём участие.

4. Краткая характеристика деятельности

украинских банков в сфере кредитования

за период 2001-2003 годы.

2001 год:

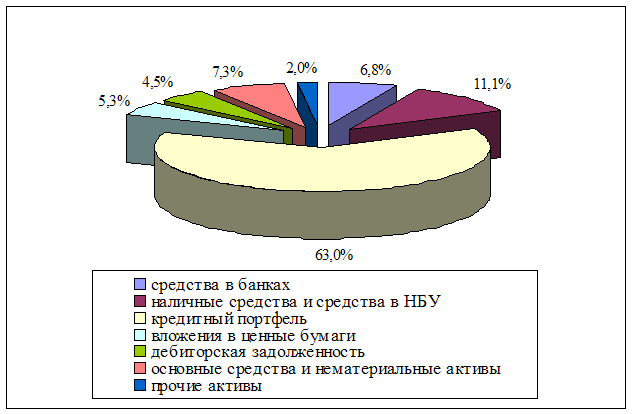

По состоянию на 1.07.2001 года структура общих активов банков Украины была такой:

1. ликвидные активы составили 8 130,3 млн. грн. (17,9% от суммы общих активов):

- средства в банках – 6,8%;

- наличные средства и средства в НБУ – 11,1%

2. кредитный портфель - 28 627,1 млн. грн. (63,0%);

3. вложения в ценные бумаги – 2 398,2 млн. грн. (5,3%);

4. дебиторская задолженность - 2 022,3 млн. грн. (4,5%);

5. основные средства и нематериальные активы – 3 321,5 млн. грн. (7,3%);

6.

|

прочие активы – 915,0 млн. грн. (2,0%).

Рис. 4 Структура активов банков Украины.

Основная часть активов банка – это кредитный портфель. В общем по системе его объем увеличился с начало 2001 года на 4 944, 3 млн. грн. или на 20,9% и на 01.07.2001 года равнялся 28 627,1 млн. грн. Увеличение произошло в основном за счет увеличения (на 28,2%) объемов кредитов, предоставленных субъектам хозяйствования. Высокими темпами (за полгода – 20,2%) увеличились и объемы кредитов, предоставленных физическим лицам.

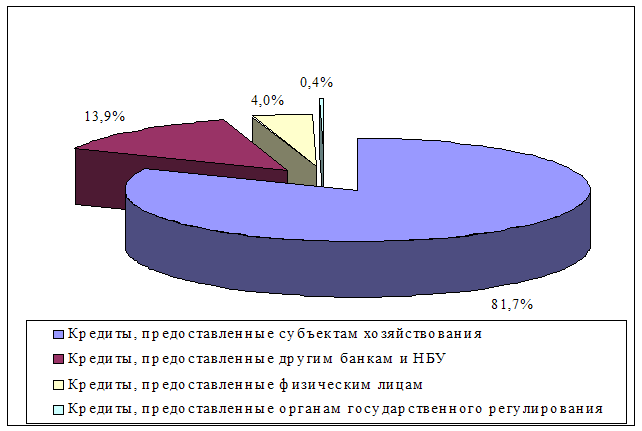

Структура кредитного портфеля состоит из :

1. кредитов, которые предоставлены субъектам хозяйствования – 23 372,9 млн. грн. (81,7% от общего объема);

2. кредиты, предоставленные другим банкам и НБУ – 3 988,2 млн. грн. (13,9%);

3. кредиты, предоставленные физическим лицам – 1 149,2 млн. грн. (4,0%);

4.

|

кредиты, предоставленные органам государственного регулирования – 116,8 млн. грн. (0,4%).

Рис. 5 Структура кредитного портфеля по направлениям кредитования.

Основные факторы, которые препятствуют развитию кредитования физических лиц – низкий уровень доходов населения, большие проценты за пользование кредитными средствами, несовершенство схем долгосрочного кредитования физических лиц.

Заметим, что преобладающее большинство (96.8%) кредитов, предоставленных субъектам хозяйствования, это кредиты негосударственным предприятиям.

Позитивным явлением в сфере кредитования субъектов хозяйствования является наличие устойчивой тенденции к увеличению долгосрочного кредитования. За первое полугодие 2001 года объем долгосрочных кредитов увеличился на 1 112,2 млн. грн. или на 34,1% и по состоянию на 01.07.2001 года составил 4 375,0 млн. грн.

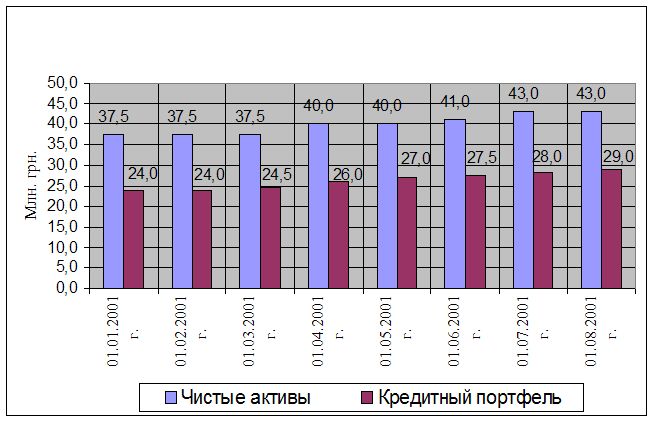

Рис. 6 Активы и кредитный портфель банков.

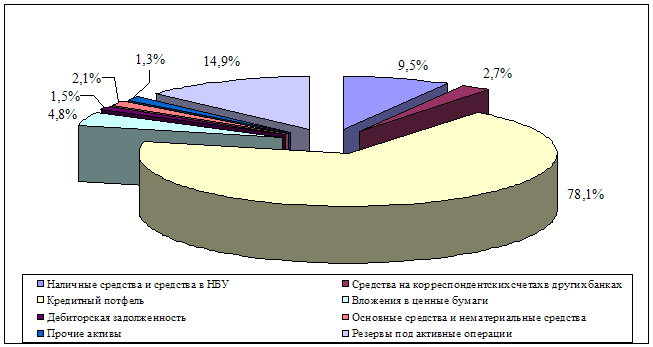

Рис.7 Структура активов морского транспортного банка по состоянию на 1.07.2001 года.

Примечание: данные взяты из журнала “Вісник НБУ”, сентябрь 2001 года

(стр. 12; 15;24-27;).

2002 год:

Объемы чистых активов банков Украины (общие активы за минусом сформированных резервов под активные операции) за первое полугодие 2002 года увеличились на 5 511,5 млн. грн. или на 11,7% и на 01.07.2002 года составили 52 715,3 млн. грн. (93,7% от общих активов).

Объемы общих активов увеличились в основном за счет роста кредитного портфеля – на 5 514,0 млн. грн. или на 17,3%; высоко ликвидных активов – на

1 051,6 млн. грн. или на 13,6%; основных средств и нематериальных активов – на 600 млн. грн. или на 16,7%; прочих активов – на 301,3 млн. грн. или на 34,5%.

По состоянию на 01.07.2002 года структура активов отечественных банков была такой:

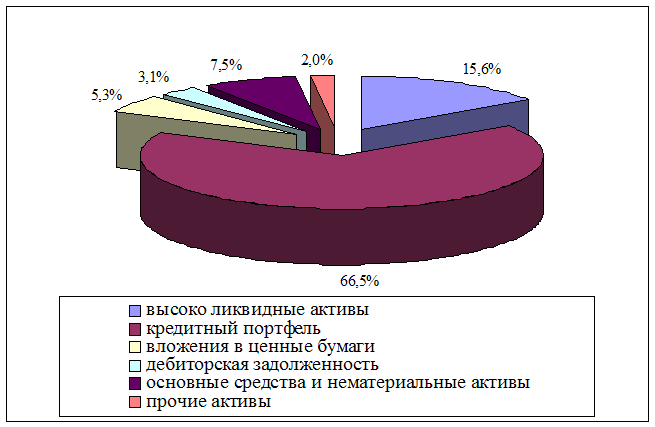

1. высоко ликвидные активы – 8 762,6 млн. грн. (15,6% от суммы общих активов);

2. кредитный портфель – 37 376,7 млн. грн. (66,5%);

3. вложения в ценные бумаги – 2 952,4 млн. грн. (5,3%);

4. дебиторская задолженность – 1 7769,4 млн. грн. (3,1%);

5. основные средства и нематериальные активы – 4 198,8 млн. грн. (7,5%);

6. прочие активы – 1 173,3 млн. грн. (2,0%).

Рис. 8 Структура активов банков Украины.

Основная часть активов банков – это кредитный портфель, который увеличился на 5 514,0 млн. грн. или на 17,3% и на 01.07.2002 года составил 37 376,7 млн. грн. При этом объем чистого кредитного портфеля (общего кредитного портфеля, скорректированного на сумму сформированных резервов под кредитные риски) составил 34 158,9 млн. грн. (91,4% от общей суммы кредитного портфеля).

Последовательная политика НБУ, направленная на снижение норм обязательного резервирования и на поддержку стабильного курса национальной валюты, создала предпосылки для активизации долгосрочного кредитования. За первое полугодие 2002 года объем долгосрочных кредитов увеличился на 1293,8 млн. грн. или на 22,9% и на 01.07.2002 года достиг 6 942,0 млн. грн. Но даже не смотря на рост, долгосрочные кредиты на отчетную дату составили всего 18,6% от общего объема кредитного портфеля.

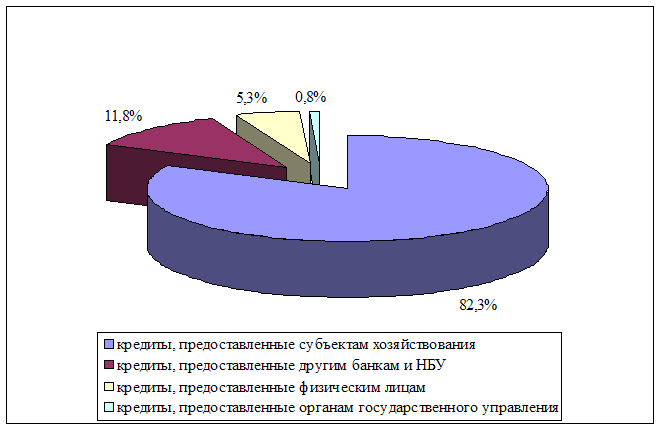

Что касается структуры кредитного портфеля, то в нем преобладают кредиты, предоставленные субъектам хозяйствования. На 1.07.2002 года их было предоставлено на сумму 30 748,5 млн. грн. или 82,3% от общего объема кредитного портфеля. Кредиты, предоставленные другим банкам и НБУ, составили 4 355,8 млн. грн. (11,8%); кредиты, предоставленные физическим лицам, - 1 965,8 млн. грн. (5,3%); кредиты, предоставленные органам государственного управления, - 306,6 млн. грн. (0,8%).

Рис. 9 Структура кредитного портфеля банков Украины по направлениям кредитования на 1.07.2002 года.

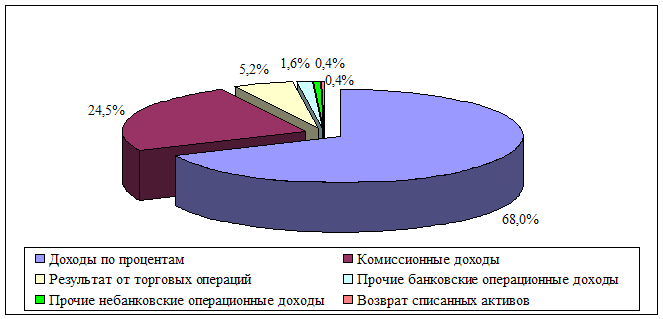

Доходы банков Украины за период с 1.01.2002 года по 1.07.2002 года составили – 4 709 558 тыс. грн., при этом доходы по процентам составили 3 200 473 тыс. грн. или 68%.

Рис.10 Доли прибыли банков Украины за первое полугодие 2002 года по видам деятельности.

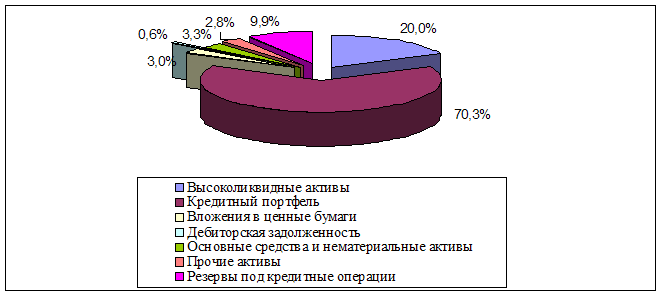

Например, активы морского транспортного банка по состоянию на 1.07.2002 года составляли – 446 623 тыс. грн., при этом кредитный портфель составил – 313 888 тыс. грн. или 70,3%.

Рис.11 Структура активов морского транспортного банка по состоянию на 1.07.2002 года.

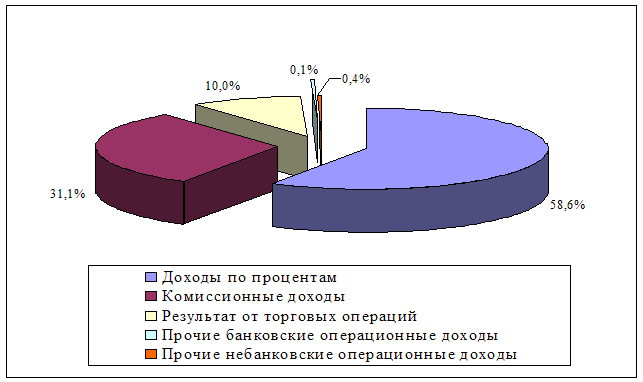

Доходы морского транспортного банка за период с 1.01.2002 года по 1.07.2002 года составили – 32 665 тыс. грн., при этом доходы процентам составили – 19 114 тыс. грн. или 58,6%.

Рис.12 Доли прибыли морского транспортного банка по видам деятельности за первое полугодие 2002 года.

Примечание: данные взяты из журнала “Вісник НБУ”, сентябрь 2002 года

(стр. 5; 6;10-13;22-25).

2003 год:

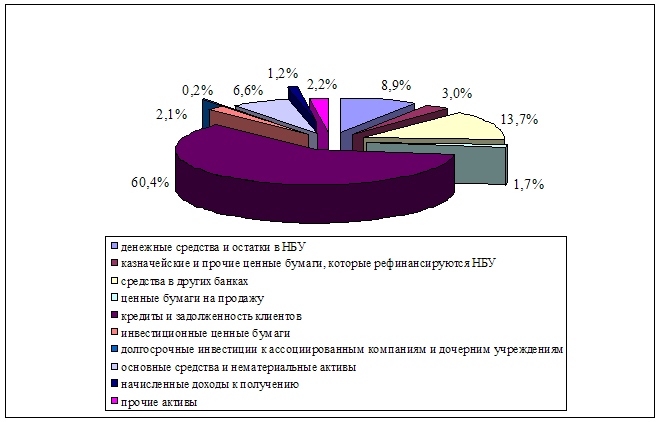

По состоянию на 1.07.2003 года структура общих активов банков Украины была такой:

1. денежные средства и остатки в НБУ – 7 102 358 тыс. грн. (8,9% от суммы общих активов);

2. казначейские и прочие ценные бумаги, которые рефинансируются НБУ –

2 363 053 тыс. грн. (3,0%);

3. средства в других банках – 10 918 435 тыс. грн. (13,7%);

4. ценные бумаги на продажу – 1 350 484 тыс. грн. (1,7%);

5. кредиты и задолженность клиентов – 48 292 533 тыс. грн. (60,4%);

6. инвестиционные ценные бумаги – 1 693 220 тыс. грн. (2,1%);

7. долгосрочные инвестиции к ассоциированным компаниям и дочерним учреждениям – 145 115 тыс. грн. (0,2%);

8. основные средства и нематериальные активы – 5 279 323 тыс. грн. (6,6%);

9. начисленные доходы к получению – 981 989 тыс. грн. (1,2%);

10. прочие активы – 1 792 255 тыс. грн. (2,2%);

11. всего активов – 79 918 765 тыс. грн.

Рис.13 Структура активов банков Украины.

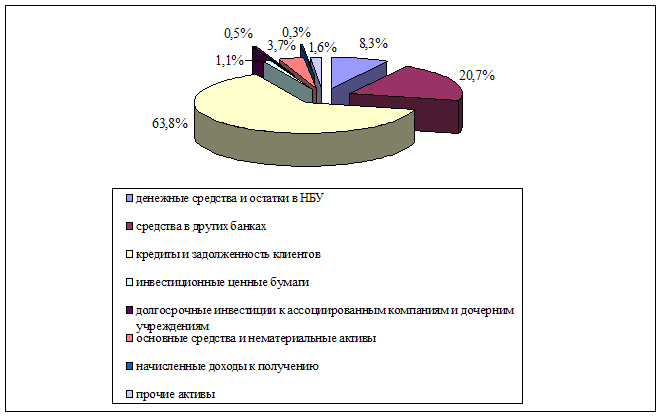

Рис.14 Структура активов морского транспортного банка по состоянию на 1.07.2003 года.

Активы морского транспортного банка по состоянию на 1.07.2003 года составили – 733 127 тыс. грн., при этом кредитный портфель составил – 468 098 тыс. грн. или 63,8%.

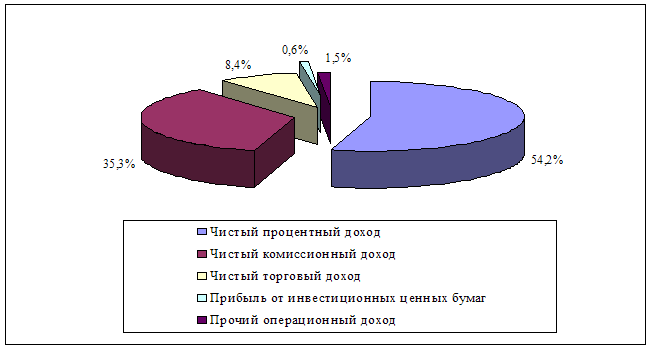

Доходы банков Украины за период с 1.01.2003 года по 1.07.2003 года составили – 3 712 123 тыс. грн. при этом чистый процентный доход составил -

2 011 042 тыс. грн. или 54,2%.

Рис.15 Доли прибыли банков Украины за первое полугодие 2003 года.

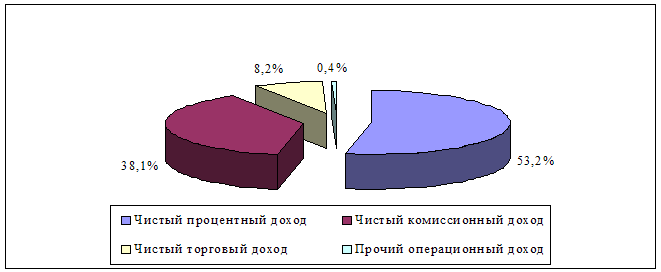

Доходы морского транспортного банка за период с 1.01.2003 года по 1.07.2003 года составили – 33 043 тыс. грн., при этом доходы процентам составили – 17 575 тыс. грн. или 53,2%.

Рис.16 Доли прибыли морского транспортного банка за первое полугодие 2003 года.

Примечание: данные взяты из журнала “Вісник НБУ”, сентябрь 2003 года

(стр. 24-27;36-39).

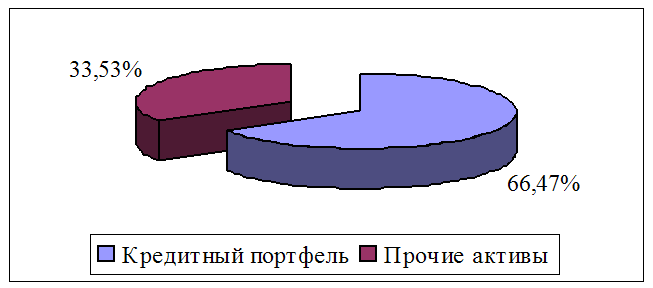

Рис.17 Доля кредитного портфеля банков Украины по состоянию на 1.07.2002 года.

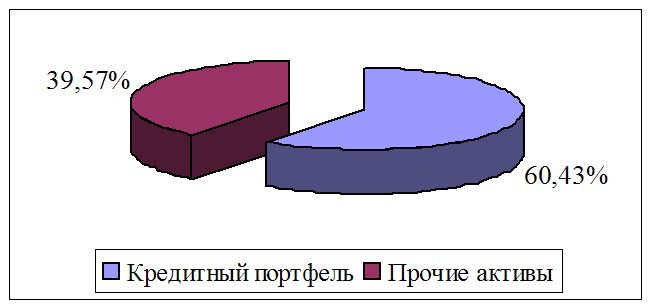

Рис.18 Доля кредитного портфеля банков Украины по состоянию на 1.07.2003 года.

Заключение.

Предоставление кредитов – это главная экономическая функция банков. Но эта функция также связана с риском, поскольку действия как внешних (экономические условия в стране), так и внутренних факторов (ошибки в руководстве) могут принести значительный убыток банку.

Кредит – это перераспределительная категория, и используется он как инструмент перераспределения уже существующих благ и ценностей, то есть, чтобы кредит выполнял свои функции в современных условиях и оказывал содействие перераспределению капитала с целью развития производства необходимо, прежде всего, сделать действующими отечественные предприятия.

Сектор кредитования был первым сектором, который быстро вырос в Украине в условиях инфляции и отсутствия конкурентоспособности. В 1991-1993 годах банки активно предоставляли кредиты, но, из-за своей неопытности, мало беспокоились об обеспечении предоставленных кредитов. Банк прекращал операции лишь тогда, когда долги признавались безнадежными. Проблема безнадежных долгов обострялась из-за несовершенного законодательства о залоге имущества.

Допускалась практика предоставления кредитов и совсем без обеспечения, а также кредитов под страхование или гарантию без надлежащей проверки уставных документов и финансового состояния фирм-гарантов.

Все это привело к резкому возрастанию безнадежных кредитов в “кредитных портфелях” банков, многие из них оказались на границе банкротства.

Кредитование прибыльный вид деятельности, но достаточно рискованный, особенно в нестабильной экономике. Для того чтобы перераспределительная функция кредита действовала более эффективно необходимо: снизить нормы обязательного резервирования; НБУ проводить политику “дешевых денег”, а именно, уменьшить учетную ставку НБУ, вследствие чего кредиты, предоставляемые банками, станут более дешевыми, а, следовательно, более доступными. Что же касается микрокредитования, то в нашей стране это направление кредитования только начинает набирать обороты, и чтобы оно и дальше развивалось необходимо, опять же, сделать кредиты более дешевыми и улучшить уровень благосостояния общества.

Кредитование – это область деятельности, которая существует по своим жестким законам и принципам. Принципы кредитования являются неотъемлемой частью кредита. Во-первых, они отличают кредит как экономическую категорию от других экономических категорий, а во-вторых, имеют чисто практическое значение, так как банки, реализуя эти принципы в своей кредитной деятельности, достигают две основные цели: получение прибыли и минимизация риска убыточности кредитных операций.

Тезис о том, что любые органы хозяйственной деятельности или граждане могут получить кредит в банке, не имеет практического применения. При принятии решения о том, предоставлять или не предоставлять кредит заемщику, банк принимает во внимание большое количество факторов, среди которых: порядочность и честность клиента, состояние его здоровья, платежеспособность, наличие определенной квалификации и так далее. То есть кредит может получить только тот клиент банка, который имеет реальные предпосылки к его возврату и возможность уплатить за его пользование проценты!

Студент IV курса, коммерческого факультета, 48 группы

А.Н. Ворона

“ 12 ” декабря 2003 года.

Список использованной литературы.

1. Банківський менеджмент / О.В. Васюренко /, Київ, “Академія” 2001 рік.

2. Вісник НБУ, вересень 2001 року (таблиці: структура активів банків України, доходи і витрати у розрізі банків України).

3. Вісник НБУ, вересень 2002 року (таблиці: структура активів банків України, доходи і витрати у розрізі банків України).

4. Вісник НБУ, вересень 2003 року (таблиці: структура активів банків України, доходи і витрати у розрізі банків України).

5. Гроші та кредит, Київ, “Либідь” 1992 рік.

6. Операції комерційних банків, Львів, “ЛБІ НБУ” 2003 рік.

7. Банковское дело / под ред. Лаврушина О.И. / Москва, “Финансы и статистика“ 2000 год.

8. Банковское дело / под ред. Колесникова В.И., Кроливецкой Л.П. / Москва, “Финансы и статистика” 1996г.

9. Банковское дело / под ред. Бабичевой Ю.А. / Москва, “Экономика” 1993г.

10. Банковское и кредитное дело / Гамидов Г.М. / Москва, ЮНИТИ “Банки и биржи” 1994г.

11. Закон Украины “О банках и банковской деятельности” от 7.12.2000 года.

12. Лизинговые, факторинговые, форфейтинговые операции банков / Абалкин Л.И., Аболихина Г.Л., Адибеков М.Г./ Москва, “ДеКА” 1995г.

Похожие работы

... кредитным работником, и, как правило, без привлечения прочего банковского персонала. И здесь требуется как знание способов и методики оценки финансового состояния предприятия, так и некоторого опыта работы в этой области. Исследуя этапы определения кредитоспособности заемщика, были сделаны некоторые выводы и предложена схема анализа: По Методике СБС «Агро» Предложенная схема анализа ...

... перевооружение, расширение производственных объектов; · приобретение техники, оборудования и транспортных средств; · организация выпуска новой продукции; · строительство объектов непроизводственного назначения и т.д. Объект банковского кредитования может быть частным или совокупным. Частным он становится в том случае, если то, "подо что" выдается кредит, обособляется, отделяется ...

... основании приказа Министерства Финансов Российской Федерации; фамилия, имя, отчество руководителя аудиторской организации — Михайлов Алексей Иванович. 2.2. Действующие методики оценки кредитоспособности юридических лиц в ОАО «Международный банк Санкт-Петербурга» Главная, активная работа банка – это предоставление кредитов, от состояния кредитного дела в банке зависит его жизнеспособность. ...

... кредиты ^предоставляются в основном экспортерами своим покупателям; валютные кредиты предоставляются банками в денежной форме: в национальной или иностранной валюте. Обеспеченные и необеспеченные кредиты. Кредитование ВЭД осуществляется в основном против передачи должником обеспечения: товаров, товарораспорядительных документов, других коммерческих документов, а также ценных бумаг, векселей, ...

0 комментариев