Навигация

Структура траст-отдела коммерческого банка

42437

знаков

0

таблиц

0

изображений

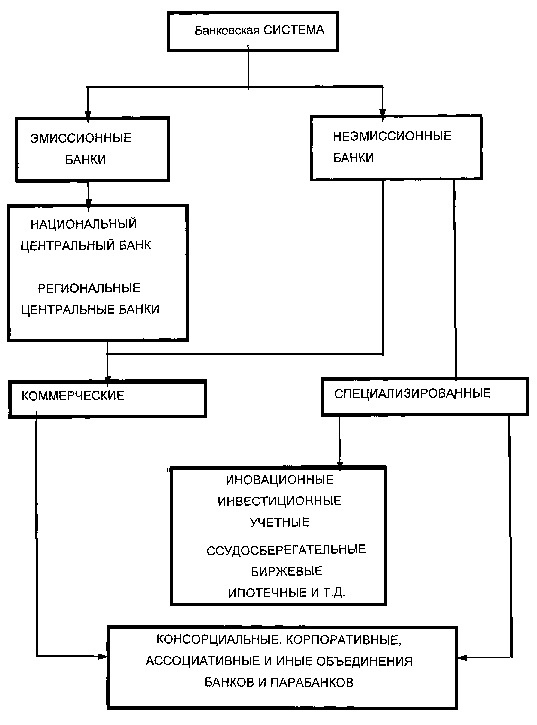

6. Структура траст-отдела коммерческого банка.

Обычно в коммерческих банках подразделения, оказывающие традиционные банковские услуги организационно отделены от подразделений, занимающихся трастовыми операциями. Такое разделение необходимо прежде всего для того, чтобы сотрудники отдела, занимающегося трастовыми операциями, выполняли свои функции по управлению активами клиентов, не ориентируясь при этом на спекулятивные интересы самого банка, выступающего также в качестве инвестора на рынке, а использовали в работе лишь показатели, сложившиеся на рынке на данный момент времени с целью принятия инвестиционного решения, наиболее выгодного. Некоторые банки предпочитают выделять подразделения, оказывающие трастовые услуги в отдельные дочерние в целях предоставления этим подразделениям наибольшей самостоятельности и независимости от подразделений, занимающихся традиционным банковским бизнесом.

Другое направление — создание отдельного трастового управления (или отдела) внутри организационной структуры коммерческого банка. Обычно данный подход наиболее часто применяем в коммерческих банках, поскольку при административном разделении операций остается возможность более легкого продвижения трастовых услуг на рынок, используя при этом сеть подразделений банка, оказывающих клиентам другие услуги.

Организационная структура подразделений, занимающихся трастовыми операциями, может строится по принципу функциональности (ориентации деятельности) соответствующего отдела. К основным функциям, на основе которых может создаваться организационная структура трастового подразделения, относятся "операционные", "системные", "инвестиционные". В некоторых случаях такая градация может включать "налоги", "управление недвижимостью" и др. Однако следует отметить, что "налоги" обычно являются структурной единицей отдела персонального траста.

Операционная функция включает в себя прежде всего учет, прием и поставку активов, проведение расчетов. Операционная деятельность характеризуется использованием наибольшего числа сотрудников по сравнению с другими отделами трастового подразделения. Главные факторы успеха здесь — своевременность и аккуратность работы. Этот отдел занимается обработкой сделок, произведенных отделом инвестиций. Основными задачами подразделения являются передвижение ценных бумаг и денежных средств по системе учета и контроль за этим передвижением, а также учет, контроль за поступлением доходов и ведение соответствующих журналов учета. Кроме того. сюда относится ответственное хранение активов, в том числе и физическое хранение ценных бумаг и других материальных ценностей в хранилище.

В задачу отдела системного обеспечения входят разработка (или приобретение) и обслуживание систем обработки информации. Иногда коммерческие банки используют сторонние организации в качестве поставщиков программного обеспечения. Но даже в этом случае в банке должна находиться служба, обеспечивающая контроль за работой персональных компьютеров и другой техники как в департаменте трастовых операций, так и в других подразделениях банка.

Инвестиционный отдел считается сердцем подразделения, занимающегося трастовыми операциями, успех развития трастовых услуг часто зависит от деятельности именно этого отдела. В соответствии с потребностями конкретного клиента работа инвестиционного отдела строится по разным схемам, инвестиционным моделям.

Следует отметить, что объединение функциональных блоков в отделы во многом зависит от объемов операций, проводимых трастовым департаментом, а также от стратегии департамента и банка в целом на развитие услуг персонального или институционального характера.

7. Договор траста.

Основные нормы, определяющие содержание договора доверительного управления, закрепляются в гл.53 ГК РФ и федеральном законе “О рынке ценных бумаг”. В перечисленных нормативных актах описывается порядок заключения и исполнения договора доверительного управления.

Согласно положениям ГК РФ ,по договору доверительного управления имуществом одна сторона( учредитель управления) передает другой стороне(доверительному управляющему) на определенный срок имущество в доверительное управление, и последняя обязуется осуществлять управление этим имуществом в интересах учредителя или указанного им лица (выгодоприобретателя).

В ГК РФ определяются условия договора, согласия по которым должны достичь стороны и отразить это в договоре доверительного управления:

- -состав имущества, передаваемое в доверительное управление;

- -наименование юридического лица или имя гражданина, в интересах которого осуществляется доверительное управление;

- -размер и форма вознаграждения управляющему, если выплата вознаграждения предусмотрена договором;

- -срок действия договора.

В настоящее время к объектам траста можно отнести денежные средства, валюту, ценные бумаги, паи, уставной капитал фирмы, землю, недвижимость, имущественные комплексы (предприятия и прочие), а также нематериальные активы.

“Имущество, переданное в доверительное управление, обособляется от другого имущества учредителя, а также от имущества доверительного управляющего. Это имущество отражается у управляющего на отдельном балансе, и по нему ведется отдельный учет”.(ГК РФ п.1 ст.1018). Для доверительного управляющего операции по управлению имуществом являются забалансовыми, Имущество, переданное в доверительное управление ,не влияет на собственные активы управляющего, а может оказывать влияние( на пассивную сторону баланса) лишь вознаграждение, полученное управляющим от учредителя управления. Следовательно, переданное в доверительное управление имущество, собственник должен учитывать на своем балансе, несмотря на то, что фактически оно находится у доверительного управляющего.

Условия, касающиеся срока договора, определены следующим образом:

- -договор срочный;

- -срок договора не может превышать пяти лет;

- -при отсутствии взаимных претензий возможна автоматическая пролонгация.

Договор по доверительному управлению активами является самым важным документом, который определяет дальнейшее взаимодействие с управляющим. Основное в договоре -система вознаграждения управляющего и инвестиционная декларация. На практике в основном применяются 2 системы:

- Система вознаграждения, при которой финансовый посредник получает определенную величину вознаграждения сразу после перевода активов в управление. Помимо этого посредник также получает процент от полученного дохода учредителя управления. Данная система недостаточно стимулирует посредника, т.к. независимо от размера дохода от управления активами, он получает фиксированную комиссию в начале действия договора. При данной системе учредитель управления находится в большой зависимости от управляющего, чем при остальных системах исчисления,

- Процент вознаграждения от дохода или прибыли. В договоре учредитель оговаривает с управляющим ставку процента вознаграждения от дохода или прибыли, если они образуются по окончании периода инвестирования. Положительным является то, что управляющий имеет стимул получения большего дохода для учредителя, тем самым заработать большую комиссию для себя. Отрицательным моментом является незнание об окончательном доходе, который будет получен по истечению срока действия договора. Тем самым он имеет повышенный риск не получения дохода вообще .На практике в основном используется вторая система вознаграждения.

Помимо установленных законодательством РФ обязательных условий договора доверительного управления, договор, предусматривающий передачу в доверительное управление средств инвестирования в ценные бумаги, должен содержать инвестиционную декларацию управляющего. В ней инвестор указывает какие ценные бумаги и на какой срок может приобретать для него управляющий, направления и способы инвестирования денежных средств. За нарушение условий инвестиционной декларации в договоре предусматриваются штрафные санкции.

Оплата трастовых услуг российских банков обычно составляет около1% суммы вклада, при размещении средств в валюте и около5% в рублях. В некоторых кредитных учреждениях тарифы более разнообразны. Если предприятие дает банку самостоятельно определять объект инвестиций, то платит 2% от полученного по договору дохода. Если выбирает одну из 2-3 отраслей промышленности, предложенных банком,то-3%.Если отдает предпочтение производствам и операциям, а соотношение вложений оставляет за банком,то-4%.Если самостоятельно отбирает направления и определяет долю инвестиций,то-5%

Прекращение договора доверительного управления имуществом. Договор доверительного управления прекращается вследствии:

- -смерти гражданина,являющегося выгодоприобретателем,или ликвидация юридического лица-выгодоприобретателя;

- -отказа выгодоприобретателя от получения выгод по договору,если договором не предесмотрено иное;

- -отказа доверительного управляющего или учредителя управления от осуществления доверительного управления в связи с невозможностью для доверительного управляющего лично осуществлять доверительное управление имуществом;

- -признание несостоятельным( банкротом) учредителя управления или доверительного управляющего.

Похожие работы

... рассматриваются той же ст. 5 Закона в качестве самостоятельной банковской операции. Такой же вывод подтверждается абзацем третьим п. 1 проекта Методических указаний по проведению доверительных (трастовых) операций коммерческими банками на территории Российской Федерации, где сказано: "Выделение указанных действий в отдельную банковскую операцию имеет смысл, если в основе такой операции лежит ...

... Это могут быть пенсионные фонды правительств штатов и округов, муниципалитетов городов, различных учреждений и государственных корпораций (например, корпораций городского коммунального хозяйства). Трастовые операции коммерческих банков по обслуживанию корпораций зачастую бывают связаны с выпуском облигаций последних. Путём выпуска облигаций коммерческие банки имеют возможность на дополнительное ...

... в обеспечении расчетов в народном хозяйстве и в нашей стране. В связи с формированием фондового рынка получает развитие и такая функция коммерческих банков, как посредничество в операциях с ценными бумагами. 6. ПАССИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ Операции, связанные с формированием ресурсов банков, относятся к пассивным. Ресурсы коммерческих банков формируются за счет собственных, ...

... и важными, так как банк выступает полномочным посредником между рынком и клиентом и получает целый ряд выгод от их совершения. Благодаря трастовым операциям коммерческий банк получает: более широкий доступ к дополнительным финансовым ресурсам, которые могут быть с выгодой вложены банком; комиссионные по трастовому договору либо долю прибыли от ценных бумаг, которыми он управляет. Маневрируя чужим ...

0 комментариев