Теоретические и методологические основы эффективности производства овощей

Методология, показатели и критерии эффективности и конкурентоспособности производства овощей

Экономическая характеристика СПК «Овощевод»

Состояние производства овощей на СПК «Овощевод»

Ресурсный потенциал отрасли и эффективность его использования

Снижение себестоимости производства овощей

Навигация

Состояние производства овощей на СПК «Овощевод»

Эффективность производства овощей

59370

знаков

19

таблиц

0

изображений

3.1 Состояние производства овощей на СПК «Овощевод»

В отличие от овощеводства открытого грунта производство овощей в теплицах, парниках и других сооружениях имеет свои особенности. В защищенном грунте можно в течение года выращивать несколько урожаев различных культур. Себестоимость 1ц овощей здесь более высокая, чем в открытом грунте, а рентабельность зависит от цен реализации. На цену реализации влияют сроки возделывания овощных культур (весенние, летние, осенние и зимние), тип и способ обогрева теплиц и парников.

Экономическая эффективность производства овощей в защищенном грунте определяется выходом продукции (кг, руб.) и валовым доходом с 1м2 площади теплиц, затратами труда и средств на 1ц, 100 рублей валовой продукции, в том числе затратами на обогрев в сооружениях разного типа, прибылью на 1ц (кг), 1м2 площади,1 чел.-час, уровнем рентабельности. Важное значение имеет также период реализации продукции, так как необходимо обеспечивать население свежими овощами в течение всего года.

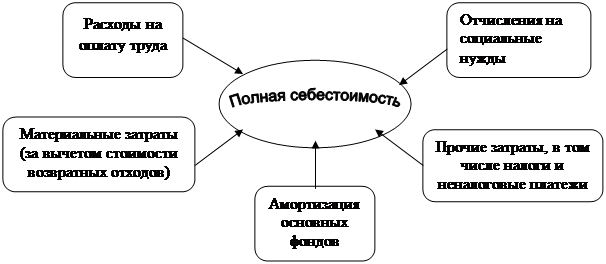

В отличие от овощеводства открытого грунта в закрытом выше удельный вес косвенных затрат, т.е. затрат на амортизацию, отопление, освещение, текущий ремонт теплиц и парников.

Таблица 10 Экономическая эффективность производства овощей в защищенном грунте на СПК «Овощевод»

| Показатели | 1997 год | 1998 год | 1999 год |

| Исходные данные: Фактически посеянная площадь, кв.м. | 11900 | 11900 | 11900 |

| Прямые затраты труда на продукцию,т.чел.-час | 457 | 433 | 518 |

Продолжение таблицы 10

| Производственные затраты, тыс.руб. | 7337 | 11858 | 12775 |

| Выручка от реализации, тыс.руб. | 8654 | 14141 | 14018 |

| Количество реализованной продукции, ц. | 23239 | 31460 | 33205 |

| Цена реализации 1 ц.,руб. | 372,4 | 449,5 | 422,2 |

| Валовый сбор, ц. | 23239 | 31460 | 33205 |

| Полная себестоимость проданной продукции, тыс.руб. | 7692 | 12147 | 12974 |

| Прибыль, тыс.руб. | 962 | 1994 | 1044 |

| Стоимость валовой продукции в фактических ценах, тыс.руб. | 8654 | 14141 | 14018 |

| Фонд оплаты труда, тыс.руб. | 4168 | 3895 | 3041 |

| Основные показатели: Урожайность, ц/кв.м. | 1,95 | 2,64 | 2,8 |

| Прямые затраты труда чел.-час. на 1 кв.м.. | 38,4 | 36,4 | 43,5 |

| Производственные затраты, т.руб.: на 1 кв.м. | 0,62 | 0,99 | 1,1 |

| на 1 ц | 0,32 | 0,37 | 0,38 |

| на 1 руб. стоимости ВП | 0,85 | 0,84 | 0,91 |

| Произведено на 1 кв.м. тыс.руб. Валовой продукции | 0,73 | 1,19 | 1,17 |

| Чистого дохода | 0,1 | 0,2 | 0,1 |

| Валового дохода | 0,5 | 0,52 | 0,36 |

| Окупаемость выручкой от реализации продукции, % | 113 | 116 | 108 |

| Прибыль, руб.: на 1 кв.м. | 80,8 | 167 | 88 |

| На 1 ц | 41 | 63 | 31 |

| Уровень рентабельности, % | 12,5 | 16,4 | 8 |

Вывод: анализируя данные таблицы, мы видим что рентабельность производства овощей в 1998 году увеличивается до 16,4 % по сравнению с 1997 годом, а в 1999 году наоборот снижается до 8 %. Однако при этом окупаемость продукции выручкой от реализации остается довольно высокой на протяжении всех трех лет, в 1999 году она составляла 108 %. Затраты, вложенные на производство продукции окупаются. Снижение уровня рентабельности в 1999 году говорит об уменьшении прибыли. Прибыль на 1 кв.м. посеянной площади снизилась с 1998 по 1999 год на 79 руб., а на 1 ц произведенной продукции – на 32 руб.. Наблюдается увеличение урожайности на протяжении всех трех лет с 1,95 ц/кв.м. до 2,8 ц/кв.м., что может быть связано с внедрением новых технологий, так как повышение посевных площадей в течение исследуемого периода не наблюдается. Возможно это стало причиной повышения и производственных затрат с 0,62 чел.-час. до 1,1 чел.-час. на 1 кв.м.. Производство валовой продукции на 1 кв.м. в 1997 году увеличивается с 0,73 тыс.руб. до1,19 в 1998 году, а в 1999 году снижается до 1,17 тыс.руб.. Такая же тенденция выявляется и в изменении чистого и валового доходов при производстве продукции на 1 кв.м. посеянной площади. Поскольку посевная площадь не изменяется на протяжении периода, то это может быть связано с увеличением производственных затрат,с повышением отчислений в фонд оплаты труда.

Похожие работы

... , т/га. Стоимостные показатели дают более точное представление об эффективности производства, окупаемости затрат в овощеводство, возможности расширенного воспроизводства в отрасли. При анализе экономической эффективности производства овощей применяют следующие стоимостные показатели: —выход валовой продукции овощеводства на единицу площади посева овощных культур, руб./га; — производство валовой ...

... прогрессивных форм организации труда. Снижение себестоимости производства овощей: углубление специализации и развитие концентрации овощеводства; сочетание производства овощей в открытом и защищенном грунте; сокращение затрат на семена и посадочный материал, на оплату труда и материальные ресурсы; совершенствование материального стимулирования труда. Совершенствование способ заготовки и реализации ...

... избежать банкротства и выжить в условиях рыночной экономики. Большую роль в этом должен сыграть анализ хозяйственной деятельности предприятий, основными задачами которого являются: · осуществление систематического контроля за выполнением плана снижения себестоимости продукции; · обеспечение экономического обоснования планового задание по уровню себестоимости продукции, прибыли и ...

... дорого, но они себя окупают. 2. Природно-экономическая характеристика ДООО «Агростиль» Наиболее полно проследить экономическую эффективность овощеводства можно на примере конкретного предприятия – ДООО «Агростиль». ДООО «Агростиль» является юридическим лицом, имеет расчетный и валютный счета, печать, самостоятельный баланс, зарегистрировано в Регистрационной палате 28.12.2000г. №03-023-1619. ...

0 комментариев