Навигация

Математическое описание алгоритма расчетов и описание последовательности техники операций

47844

знака

2

таблицы

0

изображений

3.3 Математическое описание алгоритма расчетов и описание последовательности техники операций.

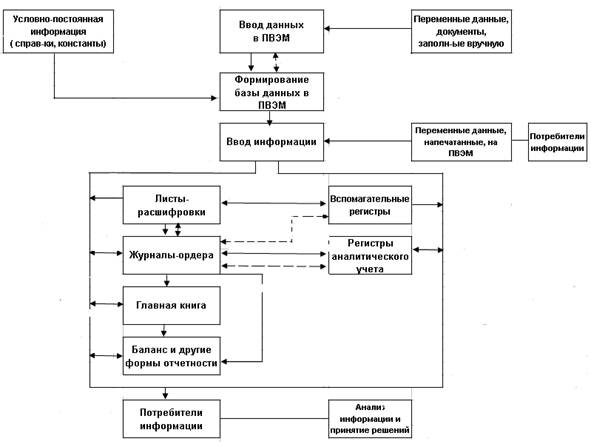

Учет кассовых операций осуществляется в «1С: Предприятии» в конфигурациях: Комплексная, Бухгалтерия, Торговля + Склад с помощью двух документов - приходный и расходный кассовые ордера. Вызов обоих документов можно осуществить из журнала «Кассовые», который вызывается с помощью меню Операции/Журналы операций. Затем выбирается нужный документ (приходный или расходный кассовые ордера) После создания документа его нужно заполнить здесь указываются следующие параметры: сумма (от кого получено, кому выдано), корреспондирующий с 50-м счетом. При проведении кассовых документов автоматически создаются проводки. После этого движение денежных средств по кассе отражается в стандартных отчетах, предусмотренных в программе

Приходный кассовый ордер предназначен для оформления поступления наличных денег в кассу Для заполнения поля «Принято от» может использоваться справочник сотрудников или справочник контрагентов для выбора частного лица. При нажатии кнопки «Печать» формируется стандартный табличный документ системы «1С: Предприятие» (печатная форма приходного кассового ордера). При проведении документа автоматически формируются бухгалтерские проводки, отражающие данный документ в бухгалтерском учете. По дебету выступает 50-й счет.

Расходный кассовый ордер предназначен для оформления выдачи денег из кассы. При вводе документа указываются данные о лице, которому выдаются деньги из кассы, сумма и необходимые для отражения документа в бухгалтерском учете данные. Для заполнения поля «Выдать» может использоваться справочник сотрудников или справочник контрагентов. При нажатии кнопки «Печать» формируется стандартный табличный документ системы «1С: Предприятие» (печатная форма расходного кассового ордера). При проведении документа автоматически формируются бухгалтерские проводки, отражающие данный документ в бухгалтерском учете. По дебету выступает указанный пользователем в накладной корреспондирующий счет, а по кредиту - 50-й.

3.4. Написание руководства пользователю программы

Как начать работу с программой? Как и любую другую операцию в системе Windows вызов программы можно осуществить разными способами. Наиболее распространенный отыскать пиктограмму (иконку), обозначающую программу «1С Бухгалтерия» (ее изображение вы видите в начале абзаца), и дважды щелкнуть по ней мышью Обычно эта пиктограмма находится в отдельном групповом окне «1С: Бухгалтерия», куда она помещается автоматически после инсталляции, хотя программист, работающий на машине, мог переместить ее в любое другое окно.

В верхней части экрана находился строка заголовка окна. Следующая строка содержит главное меню программы, под ней расположена линейка пиктограмм для наиболее часто применяемых функций. И иже этих строк размещается главное рабочее окно программы. В этом окне в процессе работы с программой можно раскрывать другие окна - с бухгалтерскими документами, для ведения диалога и настройки программы, но вначале это окно пустое.

Прежде чем начать знакомство с реализацией профессиональных функций, рассмотрим основные технические приемы работы с программой.

Программа реализует некоторый набор профессиональных и вспомогательных функций. Вызов требуемой функции осуществляется следующими способами:

- путем выбора нужного пункта меню;

-щелчком мыши по пиктограмме или но экранной «кнопке», изображающим интересующий режим работы,

- нажатием нужной клавиши или комбинации клавиш

Рассмотрим подробнее названные способы общения с программой.

Работа с меню

Меню в программе «1С: Бухгалтерия» - многоуровневое. Первый уровень меню часто называют «Главным меню», его, мы и видим в верхней части главного рабочего окна. Оно представляет собой строку с наименованиями групп режимов. В главное меню можно войти, нажав на клавиатуре клавишу АН или ПО. После выбора режима в главном меню на экране появится («выпадет») зависимое подменю, содержащее перечень доступных функций. Далее выбор некоторой функции посредством меню мы будем обозначать последовательным перечислением выбираемых подпунктов, начиная с главного меню, например «Отчетность - Шахматка». Если некоторый пункт подменю не является конечным, справа от его катания указывается значок, что свидетельствует о наличии следующего уровня меню.

Следует помнить, что набор функций в одном и том же подменю может отличаться в разные моменты работы с программой Так, в главное меню при работе с экранными формами документов добавляется новый пункт «Действия». В зависимости от выполняемой работы соответствующее ему подменю содержит разный набор допустимых действий. Ряд пунктов подменю могут быть записаны бледным шрифтом; это значит, что выполнение данною действия сейчас бессмысленно. Например, пытать удалить записи из списка бессмысленно, если таковые отсутствуют.

Быстро переместится к нужному пункту главного меню или подменю можно, нажав буквенную клавишу, соответствующую первой буквы названия данного пункта или букве, выделенной подчеркиванием. Так в пункте главного меню «Операции» выделена буква «п.», а в пункте «Отчетность» — «т».

Нужный пункт меню или подменю можно быстро выбрать и без клавиатуры - однократным щелчком мыши.

Технология обработки информации по учету кассовых операций предусматривает выполнение следующих функций, отраженных в главном меню:

1. настройка системы;

2. обработка справочников;

3. обработка приходящих документов;

4. получение отчетов и справок;

5. печатание платежных документов;

6. сервисные функции и архив.

Настройка системы проводится на конкретное предприятие -проставляются его реквизиты (наименование предприятия, расчетный счет, адрес и др.), наименование предприятия в дальнейшем печатается в верхней части выходных машинограмм.

Справочники (база данных учета) подразделяются на:

• справочники балансовых счетов;

• справочники организаций;

• справочники сотрудников;

• справочники наименований платежных документов;

• справочники назначения платежей.

Справочники разрабатываются до начала расчетов, но могут дополняться в ходе обработки информации. В справочнике балансовых счетов при обработке информации по счету 50 необходимо проставить остаток денежных средств в кассе на начало для проведения расчетов, здесь также проставляются номера журналов-ордеров и дата начала расчетов. В справочнике организаций заполняется наименование организации, программно - ее код, если же предполагается печатание платежных документов на принтере по данной программе, то по каждой организации проставляются ее реквизиты. Остальные же справочники заполняются обычно - в диалоговом окне.

Обработка приходящих документов. Выполнение данной функции обеспечивает ввод в память компьютера информации об исходных документов: кассовых отчетов и информации первичных документов, приложенных к ним (приходные и расходные кассовые ордера и другиедокументы по счету 50).

Работа начинается с регистрации остатков денежных средств на конец дня по каждому кассовому отчету. По каждому первичному документу вводится следующая информация: N документа, дата выписки, сумма по документу, код вида операции (приход - 0, расход -1), назначение платежа, корреспонденция счетов. После ввода данных и разноса сумм необходимо программно проверить правильность ввода данных.

Особенностью ввода данных с первичных документов в диалоговом режиме является использование информации справочников: информация справочников вводится в рабочее окно с использованием функциональных клавиш.

После ввода данных по одному кассовому отчете с его первичных документов перед началом ввода данных следующих кассовых отчетов, необходимо проставить дату обработки информации, указанной в первичных документах.

Есть и некоторые особенности разноса информации по корреспондирующим счетам: разнос суммы документа по корреспондирующим счетам позволяет вводить, исправлять, удалять, хранить данные по счетам. Если сумма по документу отнесена на один счет, то остается ввести только номер счета и вид назначения платежа. Если же сумма по документу отнесена на разные счета, то после ввода первого номера счета и вида назначения платежа необходимо исправить сумму на нужную, после вода данной записи с использованием функциональной клавиши вводится второй номер счета, вид назначения платежа и сумма, отнесенная на данный счет. Общая сумма по документу и сумма по счетам должны совпадать. При выходе их окна происходит контроль на совпадение сумм, если сумма по документу не совпадает с суммой по счетам, программа выдаст сообщение и остановит работу в данном окне. Если суммы совпали, то произойдет выход обратно в окно обработки платежных документов.

Таким образом производится автоматизация учета кассовых операций на предприятии.

З.5 Получение выходных, отчетных машинограмм

В результате автоматизированной обработки информации по учету кассовых операций можно получить следующие машинограммы журналы-ордера №1, ведомости №1А, расшифровки к журналам-ордерам, расшифровки к ведомостям: по организациям, по счетам затрат, по дате поступления документов и др.

Для получения журналов и ведомостей необходимо указать месяц, для получения справки - № счета, вид операции и период. Для получения справки по организации и материально-ответственному лицу - название организации и его фамилию, номер счета и название организации могут быть вызваны из справочника.

Подготовка платежных документов. В полуавтоматическом режиме могут быть подготовлены следующие документы: платежные поручения, платежные требования, инкассовое поручение. При этом реквизиты по организациям в полном объеме должны быть заполнены в справочнике. В этом случае данная информация выбирается из справочника и заносится в платежный документ. При формировании платежного документа сумма платежа прописью заполняется автоматически, после набора числовой суммы. Данные об организации заполняются сразу при входе в окно формирования соответствующего документа. Выход в окно печати документов осуществляется из последнего поля нажатием клавиши «Enter». На стандартный лист бумаги можно вывести два документа.

Выводы и предложения

АИТ в учете приобретают все большее значение. Они позволяют в пределах функций бухгалтерского учета полностью регламентировать автоматизированное получение данных, необходимых как для ведения оперативного, синтетического и аналитического учета, так и для составления форм бухгалтерской отчетности, данных, необходимых пользователям для выработки и принятия решений, а также системного контроля за ходом производственных процессов.

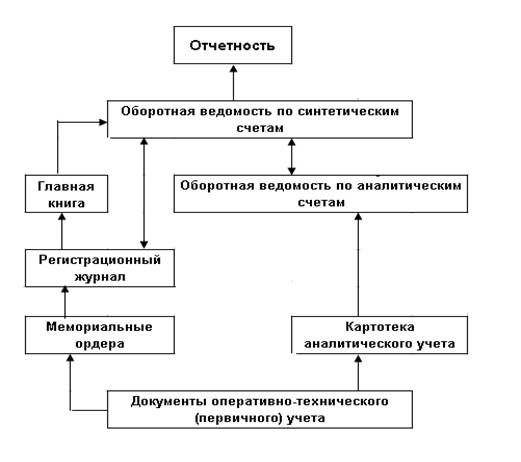

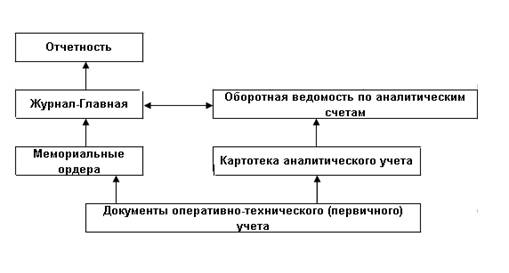

АИТ значительно облегчают работу бухгалтера, позволяют избежать многих ошибок при работе с документами, составлении баланса, отчетности, при выполнении различных расчетов. Так запись на счетах бухгалтерского учета, закрытие бухгалтерских счетов, заполнение главной книги, составление баланса и других форм отчетности выполняется программно. Выявление результатов инвентаризации и составление соответствующих ведомостей и других отчетных регистров бухгалтерского учета (машинограмм) производит компьютер.

При работе над этой курсовой работой была использована программа фирмы «1С» «1С: Бухгалтерия». Следует отметить, что начать работать с данной программой можно практически сразу после ее установки, не представляет большой сложности также и освоение ее базовых возможностей (процедур ручного ввода бухгалтерских записей и получения самых необходимых отчетов, оборотно-сальдовой ведомости, главной книги, шахматногооборотного баланса и многих других), а наличие мощных инструментальных средств позволяет гибко приспосабливать программу к автоматическому выполнению массовых расчетов. При этом указанные средства не только дают возможность изменять отдельные параметры (коды счетов, субсчетов, аналитических счетов, их названия, налоговые ставки и т. п.), но и позволяет достаточно описать и модифицировать правила выполнения расчетов, что повышает эффективность использования программы на конкретном предприятии.

Список использованной литературы

1. Брат а В.В. «Компьютеризация бухгалтерского учета», учеб, пособие М.: Финансы и С1а1ис1ика. 1994.

2. Бабаева З.Д., Терекова В.А., Рендухов И.М.. Шеина Т.Н. «Бухгалтерский учет: задачи и вопросы»; Учеб. пособие - М/ Финансы и статистика, 1994

3. Информационные системы в экономике // под ред. В.В. Дика М : Финансы и статистика, 1998.

4. Камышанов П.И. Практическое пособие но бухгалтерскому учету. -М.: Экономика, 1995.

5. Козлова Н.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н, Бухгалтерский учет. - М.. Финансы и статистика, 1995.

6. «Компьютерные технологии обработки информации» // под ред. Назарова С.В. М/ Финансы и статистика, 1995.

7. Новикова В Компьютерный учет и групповые операции // Бухгалтерский уче1, 1998. №2.

8 Основы компьютерной бухгалтерии: Учебный практикум по ведению бухгалтерского учета в «1С:ухгалтерии-Проф 6.0 для Windows». -М.: КомпьютерПресс, 1997.

9. Пахалко О. Составляющие информационной системы иредприя1ия // Экономика и жизнь, 1997г. №14.

10.Программные продукты БЭСТУ/ Экономика и жизнь, 1997. №7.

И.Семенов М.И., Лойко В.И.. Барановская Т.П. Автоматизированные информационные технологии в экономике: Учебное пособие для агрономических специальностей вузов/Под общей ред. И.Т. Трубилина. -Краснодар: изд. КубГАУ, 1998.

Выводы и предложения

Важнейшим фактором повышения эффективности производства в любой отрасли, в том числе и в сельском хозяйстве, является улучшение управления.

Совершенствование форм и методов управления происходит па основе достижений научно-технического прогресса, дальнейшего развития информатики, занимающейся изучением законов, методов и способов накапливания, обработки и передачи информации с помощью ЭВМ и других технических средств Методы и средства информатики реализуются в виде автоматизированных информационных технологий (АИТ), называемых также новыми или современными.

В мире наступил такой период, когда производственный потенциал я

научный уровень общества определяется суммарной мощностью ЭВМ и технологическим совершенством переработки с их помощью информации

Вооружить человека принципиально новыми орудиями производства и технологиями, усиливающими его возможности по обработке информации - важнейшая технико-экономическая задача, которая требует ускоренного развития индустрии информатики. При этом возникают новые, еще не устоявшиеся в научной литературе понятия „информационная экономика", „информационные ресурсы" и т. д.

Национальные „информационные ресурсы" - эго новая экономическая категория. Информация становится таким же ресурсом, как материал и энергия, и, следовательно, но отношению к этому ресурсу должны быть сформулированы те же критические вопросы. Кто им владеет?, Кто в нем заинтересован?. Насколько он доступен?, Возможно ли его коммерческое использование?.

В течение всей предшествующей XX веку истории развития человеческой цивилизации основным предметом труда оставались материальные объекты. Деятельность за пределами материального производства и обслуживания, как правило относилась к категории непроизводственных затрат.

В конце XX века впервые в истории человечества основным предметом труда в общественном производстве промышленно развитых стран становится информация. Возникли (енденции неуклонною перекачивания трудовых ресурсов из сферы материальною производства в информационную сферу, что является сейчас наиболее заметным симптомом, который получил название "информационный кризис".

В настоящее время молено указать на два различных фактора, убедительно свидетельствующих о начале перехода промышленно развитых стран па качественно новый этап технологического развития, который принято называть веком информации и новых информационных технологий.

1) время удвоения объема накопленных научных знаний составляет 2-3 года (в 1900 - 50 лет, 1950 - 10 лет, 1970-5 лет);

2) материальные затраты на хранение, передачу и переработку информации превышают аналогичные расходы на энергетику.

По данным ЮНЕСКО, в настоящее время уже более половины всего занятого населения наиболее индустриально развитых стран принимают участие в процессе производства и распространения информации.

Как известно, большая часть усилий людей, занятых в информационном секторе, имеет своей целью управление людьми и машинами в ходе трудового процесса, однако усложнение трудового процесса вызывает трудности управления при обработке информации вручную.

Программа «1С Бухгалтерия», как мне кажется, является одной из самой лучших и удобных бухгалтерских программ. Но, как и все программы, она имеет некоторые недостатки. Если данная программа настроена для работы на данном предприятии, то она очень удобна в пользовании, а если нет, то далеко не каждый сможет «набить» ее первичными данными, а тем более наш средний бухгалтер (женщина средних лет. которая с трудом передвигает мышку двумя пальцами). Поэтому очень часто приходится вызывать программиста, который настроит для предприятия программу.

Похожие работы

... неизбежны при ручном учете или при использовании устаревших или нелегальных версий программных комплексов. В то же время организация и разработка систем автоматизированного учета, ориентированного на новые информационные технологии, сопряжена с рядом проблем методологического, организационного и технологического характера. 1.2 Требования к бухгалтерской системе Хорошие бухгалтерские системы ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

... деятельности ИТ банка. Одним из основных аспектов реализации стратегии развития банка является организация информационных технологий в направлении комплексной автоматизации банковской деятельности на основе интеграции функций управления банком в целом. Поэтому автоматизированная банковская система АБС кредитной организации должна функционировать как интегрированный комплекс, в котором кроме ...

... функционирования АИС. Автоматизированные информационные системы реализуют соответствующие информационные технологии. Автоматизированная информационная технология в налоговой системе — это совокупность методов, информационных процессов и программно-технических средств, объединенных в технологическую цепочку, обеспечивающую сбор, обработку, хранение, распространение и отображение информации с ...

0 комментариев