Навигация

Износ основных средств и амортизационная политика

47130

знаков

3

таблицы

7

изображений

2. Износ основных средств и амортизационная политика

2.1. Понятие и виды износа основных средств

Весомую долю издержек составляют издержки, связанные с затратами капитальных ресурсов – машин, оборудования, производственных помещений. Использование в производстве этого вида ресурсов, а значит, и формирование соответствующих издержек имеют ряд особенностей.

Первая особенность: в отличие от таких материальных ресурсов, как топливо, энергия, материалы (т.е. предметы труда), капитальные ресурсы не расходуются за один цикл производства. Они служат годами, но подвергаются износу. Износ – это постепенная утрата капитальными благами своей ценности. Различают два вида износа основных фондов – физический и моральный.

Под физическим износом понимают потерю средствами труда своих потребительских качеств, т.е. технико-производственных свойств. Различают физический износ первого рода – изнашивание средств труда в результате их непосредственной эксплуатации в ходе изготовления продукции. Степень такого износа соответствует интенсивности применения капитальных ресурсов и растёт вместе с увеличением объёма производства. Таким образом, физический износ первого рода можно оценить как переменные издержки.

Физический износ второго рода – разрушение бездействующих средств труда под влиянием сил природы или в результате плохого обслуживания, неправильной эксплуатации. Эта форма не связана с выпуском продукции и может быть отнесена к числу постоянных издержек.

Физический износ первого рода – нормальное и экономически оправданное явление. В противовес этому, физический износ второго рода, хотя в каких-то размерах и абсолютно неизбежен, в целом представляет собой пример неэффективного использования ресурсов. Ведь эти издержки не связаны ни с каким полезным результатом. Подобные затраты капитального ресурса всегда имеют отрицательную отдачу. [8, с. 219]

Уменьшение ценности капитальных благ может быть и не связано с потерей ими потребительских качеств. В этом случае вводится понятие морального износа. Выделяют две его формы. Моральный износ первого рода обусловлен ростом эффективности производства капитальных благ. Его вызывает появление аналогичных, но более дешёвых средств труда. Моральный износ второго рода связан с появлением новых средств труда, выполняющих схожие функции, но более совершенных, производительных. В результате ценность старых капитальных благ уменьшается.

Обе формы морального износа являются следствием технического прогресса. С позиций всей экономики они оправданы и даже необходимы, ведь в итоге устаревшее оборудование заменяется более прогрессивным, а значит, повышается общая эффективность производства. Вместе с тем для конкретной фирмы данное положительное явление имеет и негативные черты: оно оборачивается ростом издержек.

Моральный износ может быть вызван также снижением цен на рынке капитальных благ вследствие колебаний экономической конъюнктуры.

Заметим, что моральный износ, обусловленный техническим прогрессом, также в конечном счёте находит отражение в изменении цен на капитальные ресурсы. В этом смысле любой моральный износ можно рассматривать как уменьшение рыночной цены капитальных благ, не вызванное потерей последними потребительских свойств (рис. 2.1 [8, с. 221, рис. 5.7]).

|

Рисунок 2.1 Факторы и последствия морального износа

|

Моральный износ не является следствием изменения объёма производства, поэтому его следует отнести к числу постоянных издержек. Физический износ, как мы помним, отчасти связан с масштабами выпуска продукции (первая форма), а отчасти – нет (вторая форма). На рисунке 2.2 [8, с. 221, рис. 5.8] обобщена взаимосвязь разных форм износа и основных видов издержек.

Рисунок 2.2 Виды износа и их влияние на издержки

2.2. Амортизация основных средств

Амортизация – это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Процесс начисления амортизации указан в Положении по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденный Приказом Министерства финансов Российской Федерации от 30.03.2001 N 26н. С 1 января 2002 г. начала действовать глава 25 Налогового кодекса РФ. Она предусмотрела другие способы начисления амортизации основных средств для исчисления налога на прибыль организаций.

В новом плане счетов для учета амортизационных отчислений и накопления суммы износа предназначен счет 02 «Износ основных средств». Это регулирующий пассивный счет, на котором открывается два субсчета:

· 02.1 «Амортизация основных средств, учитываемых на счете 01.1»;

· 02.2 «Амортизация основных средств, учитываемых на счете 03».

Кредитовое сальдо по счету 02 «Износ основных средств» отражает величину накопленного износа основных средств, которые числятся на счетах 01 «Основные средства».

Организации при принятии объекта основных средств к бухгалтерскому (налоговому) учету самостоятельно определяют нормы амортизации в соответствии с выбранным способом ее начисления в рамках установленных диапазонов сроков полезного использования. Амортизация по объектам основных средств начисляется ежемесячно.

Норма амортизации – доля (в процентах) стоимости объекта, подлежащая включению в издержки производства с установленной периодичностью на протяжении срока полезного использования или отнесению за счет соответствующих источников. [4, с. 311]

В настоящее время начисление амортизации по объектам основных средств производится одним из следующих способов:

· линейный способ начисления амортизации;

· нелинейный способ начисления амортизации;

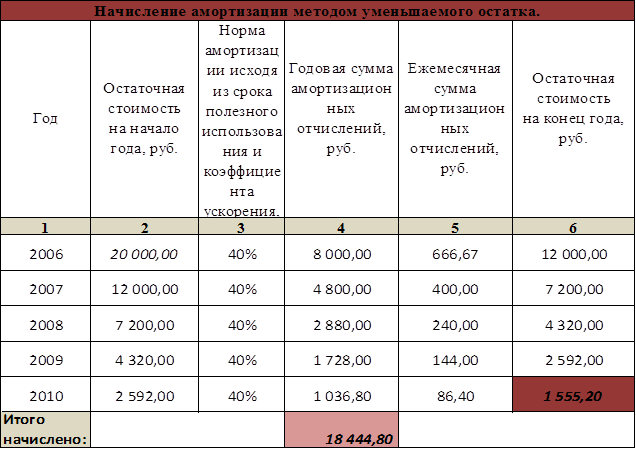

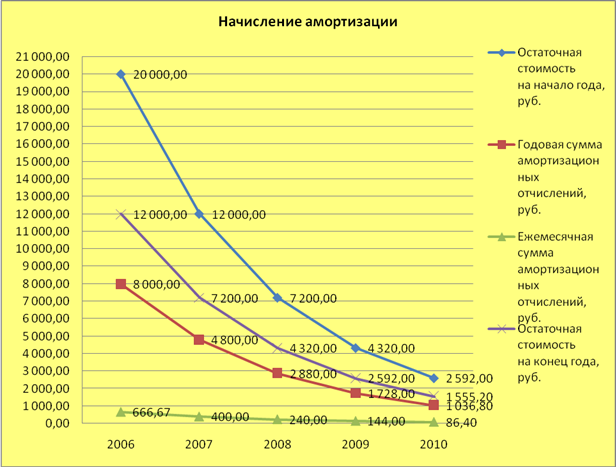

· метод (способ) уменьшаемого остатка;

· способ списания стоимости пропорционально объему продукции (работ, услуг);

· способ списания стоимости по сумме чисел лет срока полезного использования.

Обязательным условием является то, что применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. Определение этого срока производится, исходя из:

· ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

· ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

· нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

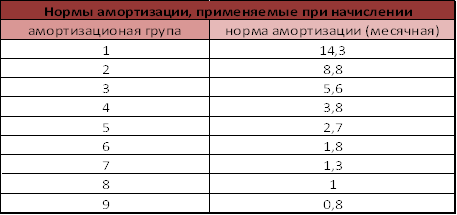

В налоговом учете основных средств, в соответствии со статьей 258 НК РФ, амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Всего установлено 10 амортизационных групп, которые дифференцированы в зависимости от сроков полезного использования.

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому (налоговому) учету. Начисление амортизации по объекту амортизируемого имущества прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо, когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

В бухгалтерии начисление амортизации отражается по кредиту счета 02 «Износ основных средств» в корреспонденции с дебетом счетов производственных затрат или источников финансирования:

· дебет 20 «Основное производство»;

· дебет 23 «Вспомогательное производство»;

· дебет 25 «Общепроизводственные расходы»;

· дебет 26 «Общехозяйственные расходы»;

· дебет 29 «Обслуживание производства»;

· дебет 44 «Издержки обращения»;

В ПБУ 6/01 дан перечень объектов основных средств, стоимость которых не погашается, т.е. амортизация не начисляется (по таким объектам основных средств, а также объектам основных средств некоммерческих организаций начисление износа производится в конце отчетного года по установленным нормам амортизационных отчислений, а движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете). К ним относятся:

· объекты жилищного фонда (жилые дома, общежития, квартиры и др.);

· объекты внешнего благоустройства и другие аналогичные объекты (лесного хозяйства, дорожного хозяйства, специализированные сооружения судоходной обстановки и т.п.);

· продуктивный скот, буйволы, волы и олени;

· многолетние насаждения, не достигшие эксплуатационного возраста.

Начиная с бухгалтерской отчетности за 2002 г., приобретенные книги, брошюры и тому подобные издания, а также объекты основных средств стоимостью не более 10000 руб. за единицу разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. А в целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Также не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются, - земельные участки и объекты природопользования.

Начисление амортизации объектов основных средств, не используемых в производственной деятельности, отражается за счет собственных источников, образованных из прибыли, остающейся в распоряжении предприятия. [11]

Похожие работы

... В отчетном месяце пробег составил 5 тыс. км, что является - объемом выполненных за месяц работ – Am = 5 тыс. км. Тогда N, из формулы (№ 8), можно рассчитать следующим образом: Для расчета амортизационных отчислений за отчетный месяц воспользуемся формулой (№1), несколько изменив ее. Учитывая, что в данном примере мы уже рассчитали ежемесячную норму амортизации, то из формулы (№ 1) следует ...

... производственного аппарата по выпуску новых видов техники, соотношения между потребностями и ресурсами в различных видах основных средств и т.п. Расчеты сроков амортизации по конкретным видам основных фондов учитывают многие факторы, отражающие их специфические качества и назначение. Так, амортизационные периоды для многих видов сооружений и оборудования добывающей промышленности определяются ...

... становятся постоянным источником финансирования недостатка собственных оборотных средств. В результате организация не может обеспечить даже простого воспроизводства основных фондов и другого амортизируемого имущества. Как правило, причиной нецелевого использования амортизационных отчислений, наряду с недостатком финансовых ресурсов, является то, что это собственный источник и, как считается очень ...

... , соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и нематериальных активов; ...

0 комментариев