Навигация

Аналіз продуктивності праці та її оплати в промислових виробництвах

37405

знаков

0

таблиц

0

изображений

Вступ.

Головною продуктивною силою суспільства є працююча людина. Праця була і залишається головним джерелом матеріального і духовного достатку, головною умовою життя і розвитку суспільства. Вся трудова діяльність людеіі здійснюється за участю трьох елементів: робочої сили, знарядь і предметів праці. Основна роль серед них належить робочій силі, яка використовує знаряддя і предмети праці. Засоби виробництва функціонують тільки в процесі праці.

З розвитком науково-технічного прогресу праця трудівників сільського господарства стає дедалі продуктивнішою забезпечуючи зростання вчробіпщтна продуктів рослннництва і тваринництва для задоволення потреб населення і промисловості. Раціональне використання трудових ресурсів, підвищення продуктивності праці на основі комплексної механізації, електрифікації та автоматизації виробничих процесів у сільськогосподарському виробництві є одним з найважливіших завдань агропромислового комплексу.

Аналіз використання трудових ресурсів і оплати праці передбачає вивчення: забезпеченості сільськогосподарських підприємств робочою силою та використання її в окремих галузях протягом року і в окремі періоди; складу трудового колективу за освітою, стажем і кваліфікацією; динаміки продуктивності й оплати праці та резервів її підвищення; рівня виконання плану оплати праці; відповідності оплати праці обсягові викопаних робіт, виробленої продукції та рівню продуктивності праці; економії чи перевитрати у використанні фонду зарплати (оплати праці), джерел досягнутої економії та причин перевитрат. За даними аналізу розробляють конкретні заходи щодо кращого використання трудових ресурсів, робочого часу, підвищення продуктивності праці.

Так, основною метою курсової роботи є вивчення теоретичних питань та практичного досвіду економічного аналізу.

Основними завданнями даної курсової робрти є:

1. Визначити рівень забезпеченості госопдарства трудовими ресурсами з урахуванням потреби в працівниках основних професій, що потребують спеціальої підготовки, а також у фахівцях-керівниках.

2. Визначити ефективність використання трудових ресурсів на промислових виробництвах та проаналізувати одержані показники.

3. Проаналізувати використання фонду оплати праці в досліджуваному господарстві.

4. Визначити динаміку продуктивності праці в господарстві та зробити висновкі.

Дана робота виконана на матеріалах промислового товариства з обмеженою відповідальністю “Право”. Основною спеціалізацією товариства є переробка зерна на муку та виготовлення макаронних виробів.

1. Загальні принципи організації економічного аналізу.

Вивчення явищ природи та суспільного життя неможливе без аналізу. Сам термін “аналіз” походить від грецького слова “analizis”, що в перекладі означає “розподіляю”.

В науці та на практиці застосовуються різні види аналізу: фізичний, хімічний, математичний, статичний, економічний та інші. Вони відрізняються об'єктами, цілями та методикою дослідження. Економічний аналіз на відміну від фізичного, хімічного та інших відноситься до абстрактно-логічного методу дослідження економічних явищ, де не можливо використати ні мікроскопи ні реактиви, де те й інше повинна займати сила абстракції.

Аналітичні здібності людини виникли і вдосконалювались в зв'язку з об'єктивною необхідністю постійної оцінки своїх дій, вчинків в умовах навколишнього середовища. Це завжди пробуджувало до пошуку найбільш ефективних способів праці, використання ресурсів.

Аналіз господарської діяльності виник на базі бухгалтерського обліку як основного джерела його інформації. Перші розробки методики економічного аналізу виникли з бухгалтерського обліку і обмежувались в основному рахунковою перевіркою і аналізом балансу. Вони розраховувались як вказівки для облікових працівників.

У наш час економічний аналіз перетворився в одну із важливих функцій управління виробництвом. Він відіграє основну роль і є важливим засобом при виробленні та обгрунтуванні управлінських рішень.

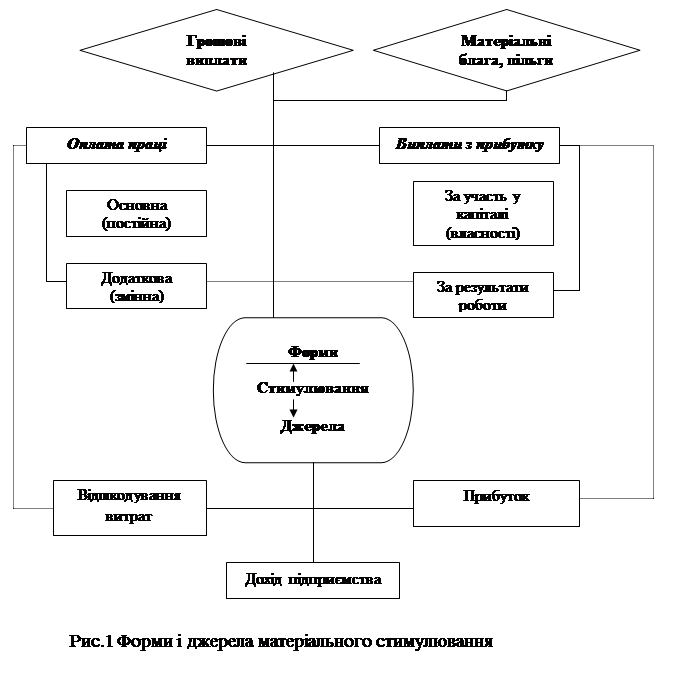

Спрощено місце економічного аналізу можна відобразити схемою, що зображено на рисунку 1. 1.

Економічний аналіз – це система способів вивчення за даними обліку, звітності, планів та інших джерел інформації результатів і стану господарської діяльності, можливих варіантів її поліпшення з метою здійснення і поліпшення виробництва, обгрунтування управлінських рішень, спрямованих на підвищення ефективності роботи підприємств, їх підрозділів, об'єднань і формувань.

![]()

![]()

|

послуги та ін. ![]()

![]()

![]()

![]()

УПРАВЛІНСЬКА СИСТЕМА

![]()

![]()

![]()

![]()

|

|

|

|

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 1.1. Місце економічного аналізу в системі управління.

Економічний аналіз – це система способів вивчення за даними обліку, звітності, планів та інших джерел інформації результатів і стану господарської діяльності, можливих варіантів її поліпшення з метою здійснення і поліпшення виробництва, обгрунтування управлінських рішень, спрямованих на підвищення ефективності роботи підприємств, їх підрозділів, об'єднань і формувань.

Аналітичне дослідження, його результати та їх використання повинні відповідати певним вимогам. Ці вимоги проявляються у принципах економічного аналізу, яких потрібно дотримуватися при організації та проведенні самого дослідження і практичному використанні його результатів.

1. Аналіз повинен носити науковий характер, тобто базуватись на положеннях діалектичної теорії пізнання, враховувати вимоги економічних законів розвитку виробництва, використовувати досягнення НТП і передового досвіду, найновіші методи економічних досліджень.

2. Важливим є принцип системності та комплексності. Коли кожен об'єкт що розглядається як складна система, яка складається з ряду елементів, певним чином пов'язаних між собою та зовнішнім середовищем. Комплексність вимагає від дослідження охоплення всіх ланок і всіх сторін діяльності та всестороннього вивчення причинних залежностей в економіці підприємств.

3. Аналіз господарської діяльності повинен бути об'єктивним. Він повинен базуватись на достовірній інформації, яка реально відображає об'єктивну дійсність, а його висновки повинні обгрунтовуватись точними аналітичними розрахунками.

4. Принцип періодичності – аналіз повинен проводитись за планом, систематично, а не за нагодою. З цієї вимоги випливає необхідність планування аналітичної роботи на підприємствах, розподіл обов'язків по її виконанню та контроль за її проведенням.

5. Економічний аналіз має бути оперативним, що означає вміння швидкого та чіткого цого проведення, прийняття управлінських рішень і перетворення їх в життя.

Таким чином, ці принципи є обов'язковими і ними потрібно керуватись, проводячи аналіз господарської діяльності на будь-якому рівні. На їх основі повинна базуватись методика аналізу, що являє собою сукупність способів вивчення господарської діяльності підприємств шляхом виявлення і визначення взаємозв'язку показників, які вивчаються, розчленування їх на складові частини і порівняння з іншими, вимірювання величини впливу факторів на показники, що вивчаються, як окремих складових частин (факторів), так і сукупності їх у єдності і взаємозв'язку. У цьому визначенні виявляється п'ять найбільш загальних послідовних етапів реалізації (елементів) методу аналізу:

1) виявлення і представлення взаємозв'язку явища, яке вивчається;

2) розчленування або деталізація;

3) порівняння;

4) визначення величини впливу факторів – елімінування;

5) узагальнення (синтез).

Виявлення і представлення взаємозв'язку явищ починають із вивчення взаємозв'язку економічних показників. Лише розкриваючи внутрішній зміст окремого явища, взаємозв'язок його із складовими та іншими явищами, можна пізнати його суть і розвиток. При економічному аналізі вивчення взаємозв'язку господарських явищ являє собою важливий і найбільш складний елемент методу.

У завдання аналізу економічних взаємозв'язків входить необхідність характеристики кожного розміру і конкретного виду залежності господарського результату від окремих факторів, що на нього впливають. Таку характеристику одержують за допомогою математичного моделювання виробничих процесів. В економічних дослідженнях найпоширенішим і доцільнішим є зображення економічних взаємозв'язків у вигляді математичних формул, які ще називають аналітичними моделями. Використання при аналізі моделей дозволяє абстрактно зобразити основні взаємозв'язки, що існують в реальній господарській системі.

Деталізація. Вивчення будь-якого взаємозв'язку економічного показника включає взаємозв'язок себе розчленування його на складові частини або на окремі фактори. Економічні показники можна деталізувати за ознаками простору, часу або ж за спеціальними ознаками, складовими частинами. Слід враховувати, що чим більша і ширша деталізація показників, які вивчаються, тим глибший і більш якісний аналіз причин, тим точніші аналітичні результати вивчення економіки підприємств.

Порівняння. Зміст економічного аналізу не вичерпується деталізацією показників, їх розчленуванням. Важливим засобом аналізу є порівняння показників, що вивчаються, а також їх складових частин з іншими аналогічними показниками, прийнятими за базові. . Без порівняння взагалі не може бути аналізу

Залежно від мети вивчення того чи іншого показника способом порівняння відрізняються насамперед тим, які показники приймають базовими для порівняння з ними показників, що аналізуються. За базові показники приймають такі:

· планові по господарству в цілому і по внутрігосподарських підрозділах, або договірні по орендарях;

· показники за минулі роки і за ряд років;

· показники інших окремих господарств і середні дані по об'єднанню, району або групі однотипних за спеціалізацією підприємств;

· нормативні або розрахункові показники, визначені з урахуванням досягнень передового досвіду, науки і техніки тощо.

Показники, що аналізуються, найчастіше є фактично досягнуті, облікові або звітні.

Елімінування – це виключення впливу окремих факторів з метою визначення впливу інших, воно використовується для виміру впливу окремих факторів на результати господарських процесів, а також дає можливість при економічному аналізі визначити величину позитивного або негативного впливу окремих факторів на показники, що вивчаються. Цей вплив можна розглядати як алгебраїчну суму факторів або їх добуток чи частку від ділення одних на інші.

Важливим етапом аналізу є узагальнення його аналітичних результатів з метою використання економічної інформації в управлінні господарством. Узагальнення дозволяє синтезувати дані аналізу, розібратися в вкладному комплексі факторів економіки господарств, з'ясувати найважливіші з них. При цьому вирішуються такі основні питання аналізу, як всебічна і об'єктивна оцінка господарських результатів, визначення раціонального поєднання факторів, що впливають на них.

В свою чергу методика узагальнення має свої технічні прийоми та способи. Розглянемо деякі з них.

Підсумковий спосіб використовується для підрахунку однорідних показників по відповідній сукупності їх, що відображають окремі сторони або об'єкт діяльності підприємства.

Факторний підрахунок резервів застосовується для визначення можливого рівня показника, що аналізується. Зміст цього способу полягає у тому, що виходячи з пофакторних відхилень визначають можливий рівень показника при умові закріплення позитивного і запобігання негативного впливу факторів. Для цього підсумовують негативні величини факторів і на цю суму корегують фактично досягнутий результатний показник.

Конструктивно-варіантний спосіб застосовується для розробки різних варіантів господарських процесів і вибору з них оптимальних.

Важливим засобом сучасних методів управління виробництвом є математичне моделювання господарської діяльності і знаходження такої структури зв'язків, при якій досягаються високі економічні показники.

В основі багатьох економіко-математичних методів визначення оптимальних варіантів господарювання лежить математичне програмування. Найбільшого застосування в галузі економіки і управління виробництвом в окремих господарствах набуло так зване лінійне програмування, яке успішно використовується при визначенні раціонального співвідношення різних галузей у господарстві, ефективної структури посівних площ, оптимальних раціонів годівлі худоби, раціональної структури стада, оптимальних складу і структури машинно-тракторного парку, при розподілі виконання окремих робіт за марками тракторів тощо.

До економіко-математичних методів узагальнення належать також способи множинної кореляції, які дають можливість, наприклад, програмувати урожайність сільськогосподарських культур, обгрунтовувати у планах інші показники з урахуванням намічених заходів поліпшення діяльності підприємства.

Розглянуті способи та прийоми економічного аналізу, не вичерпують усіх можливих для застосування. При вивченні економіки підприємств і об'єднань широко використовують також індекси і групування, середні величини, графіки і діаграми, аналітичні таблиці та інше.

За своїм змістом та задачами аналіз господарської діяльності в АПК майже не відрізняється від аналізу в інших галузях народного господарства, але він має деякі особливості в методиці його проведення, що є закономірні, оскільки є специфічною галуззю виробництва.

I. Результати господарської діяльності сільськогосподарських підприємств багато в чому залежить від природно-кліматичних умов. Оскільки останні можуть значно зменшити урожайність, продуктивність праці та інші показники. Тому це необхідно враховувати – умови кожного року та кожного господарства. Для отримання максимально можливих правильних висновків про результати господарської діяльності, показники звітного року повинні порівнюватися не з минулорічними, як це робиться в промисловості, із середніми даними за 3-5 років.

II. На протязі року в сільськогосподарських підприємствах неритмічно використовуються трудові ресурси, техніка, матеріали, нерівномірно реалізується продукція, надходить виручка, що є наслідком сезонності даного виду виробництва.

III. В сільському господарстві процес виробництва дуже довгий і не співпадає з робочим періодом. Багато показників можна розраховувати тільки в кінці року. В зв'язку з цим найбільш повний аналіз можна зробити за результатами року. На протязі року аналізується виконання плану агротехнічних заходів по періодам сільськогосподарських робіт.

IV. Сільськогосподарське виробництво має справу з живими організмами. Тому на рівень його розвитку складають великий вплив не тільки економічні, а й біологічні, хімічні і фізичні закони, що ускладнює вимірювання впливу факторів на результати господарської діяльності.

V. Основним засобом виробництва є земля, природні особливості якої нерозривно пов'язані з кліматичними умовами. На відміну від інших основних фондів продуктивність землі не піддається точному обліку, причому земля, як основний засіб виробництва не тільки зношується, а навпаки, покращується, якщо її правильно використовувати. Тому економічний аналіз повинен дати допомогу керівництву високоефективно використовувати цей засіб.

VI. Сільське господарство відрізняється від інших галузей виробництва тим, що в ньому частина продукції використовується для власних потреб, як засобів виробництва: насіння, корми, тварини. Через це товарна продукція, як правило, набагато менша валової у співставних цінах.

VII. Оскільки сільськогосподарське виробництво є специфічним, то для його оцінки використовується багато специфічних показників (урожайність, продуктивність тварин, жирність молока та інші). Через це загальні показники, що застосовуються в інших галузях народного господарства (собівартість продукції, прибуток, рентабельність, оборотність засобів та інші), відображають специфіку сільськогосподарського виробництва, що, в свою чергу обумовлює деякі особливості аналізу.

VIII. Слід зауважити, що в сільському господарстві набагато більше, ніж в промисловості, однотипних підприємств, які здійснюють виробництво приблизно в однакових природно-кліматичних умовах. Тому це дозволяє більш широко застосовувати міжгосподарський порівняльний аналіз, що дозволяє більш точно оцінювати результати господарської діяльності, виявляти передовий досвід інших підприємств.

IX. Наявність широкої бази для порівняння як в рамках окремого господарства, так і в масштабах району, області дозволяє частіше використовувати в економічному аналізі такі прийоми: співставлення паралельних та динамічних рядів, аналітичне групування, кореляційний аналіз, багатовимірний порівняльний аналіз та інші.

Для різних цілей управління аналіз проводиться на різні відрізки часу, з різним ступенем деталізації і глибокого вивчення показників. З урахуванням фактору часу економічний аналіз можна підрозділити на такі види: попередній та поточний (ретроспективний), який ділиться на оперативний і заключний.

Попереднім вважається аналіз, при якому вивчають господарську діяльність з метою прогнозування майбутніх господарських процесів і явищ. Він проводиться до початку здійснення господарських процесів для вибору та обгрунтування кращих їх варіантів, попередження небажаних результатів.

Поточний аналіз проводиться після господарських актів. Він використовується для контролю за виконанням плану, виявлення невикористаних резервів, об'єктивної оцінки результатів діяльності. Якщо планові показники недостатньо реальні, то поточний аналіз взагалі втрачає зміст.

Як і зазначалося, залежно від використовуваних даних, часу, швидкості та мети проведення, поточний аналіз поділяється на:

ü Оперативний (ситуаційний) аналіз проводиться відразу після завершення господарської операції або змін ситуації за короткий проміжок часу (зміну, добу, декаду). Його ціль – оперативно виявляти і діяти на господарські процеси.

ü Заключний аналіз проводиться за звітний період часу (місяць, квартал, рік). Його цінність в тому, що діяльність підприємства вивчається комплексно та всесторонньо по звітним даним за відповідний період.

Оперативний та заключний аналіз взаємопов'язані та доповнюють один одного.

Вищим досягненням у розвитку аналізу господарської діяльності для потреб управління є функціонально-вартісний та системний аналіз.

Функціонально-вартісний аналіз, або, як його ще називають аналіз витрат на основі споживчої вартості – це метод вивчення можливостей скорочення витрат на виробництво продукції, робіт чи послуг, обов'язково при незмінних або поліпшених якісних властивостях.

Системний аналіз – це таки й аналіз, при якому вивчають складні управлінські проблеми шляхом уявлення об'єктів, що вивчаються, у вигляді систем. Тобто як комплекси взаємозв'язаних елементів, що знаходяться у відповідному русі. У свою чергу кожна така система є підсистемою іншої, більш великої системи.

При цьому кожна з проблем, що вивчаються, розглядається системно з урахуванням багатьох аспектів управління і в зв'язку з іншими взаємозв'язаними проблемами.

У самому процесі системного аналізу можна виділити кілька послідовних етапів:

1. постановка проблеми;

2. визначення мети і критеріїв, аналіз стану і розвитку об'єктів;

3. аналіз самої проблеми з вивченням можливих варіантів рішень;

4. синтез результатів аналізу;

5. вибір оптимального варіанту рішення.

При проведення комплексного аналізу господарської діяльності виділяють наступні етапи:

Ø На першому етапі уточнюються об'єкти , ціль та задачі аналізу, складається план аналітичної роботи.

Ø На другому розробляється система синтетичних і аналітичних показників за допомогою яких характеризується об'єкт аналізу.

Ø На третьому етапі збирається і підготовлюється до аналізу необхідна інформація (перевіряють її точність, приводиться в співставний вигляд і т. д.).

Ø На четвертому проводиться порівняння фактичних результатів господарювання з показниками плану звітного року, фактичними даними минулих років, з досягненнями провідних підприємств і т. ін.

Ø На п'ятому етапі виконується факторний аналіз: виділяються фактори і визначається їх вплив на результат.

Ø На шостому виявляються невикористані і перспективні резерви підвищення ефективності виробництва.

Ø На сьомому етапі проходить оцінка результатів господарювання з врахуванням дії різних факторів та виявлення невикористаних резервів, розробляються заходи по їх використанню.

Як функція управління економічний аналіз має ту особливість, що він використовується для виконання його інших функцій при прийнятті будь-яких управлінських рішень в області планування, регулювання, організації, стимулювання, контролю за виконанням планів, зобов'язань, збереження власності, дотримання технологічної дисципліни, договірних зобов'язань.

Похожие работы

... унеможливлює представлення випуску продукції через будь-яку натуральну величину. Тому за всіх явних недоліків, притаманних вартісним показникам обсягу продукції, саме вони найчастіше використовуються в аналізі продуктивності праці (випуск товарної продукції в оптових цінах на одного працюючого або одного робітника за рік, квартал, зміну, годину). Для уникнення впливу цінового фактора на аналітичн ...

... іях сільськогосподарського виробництва. Рівень продуктивності праці по окремих роках істотно коливається, тому його динаміку вивчають за середніми даними за 3-5 років. 2. АНАЛІЗ ПРОДУКТИВНОСТІ ПРАЦІ В РОСЛИННИЦТВІ 2.1 ПРИРОДНО-ЕКОНОМІЧНІ УМОВИ СІЛЬСЬКОГОСПОДАРСЬКОГО ПІДПРИЄМСТВА „МЕЛИТОПОЛЬСКАЯ ЧЕРЕШНЯ” Сільськогосподарське підприємство ПСП „Приморський” розташовано на південно західній ...

... і проведемо розрахунки продуктивності виробничого персоналу за 2006 р. та 2007 р. Для цього доцільно буде використати методи обрахунку детально наведені в розділі І (натуральний,вартісний та трудовий ) . За даними розрахунками ми спостерігаємо тенденцію підвищення продуктивності праці за рахунок зниження чисельності персоналу . В порівнянні з 2006 році де продуктивність прац ...

... підвищення продуктивності праці, заходи щодо їх реалізації, втрати на них, строки проведення, а також відповідальні виконавці. 2. АНАЛІЗ ПРОДУКТИВНОСТІ ПРАЦІ НА ПІДПРИЄМСТВІ 2.1 Коротка фінансово-економічна характеристика ВАТ “Сумський завод продовольчих товарів” Завод продовольчих товарів був створений у 1987 році на базі Бездрицького комбінату по переробці спирту. Після того, як Кабінет ...

0 комментариев