Навигация

6131 тыс. руб.

6131 тыс. руб.  5991 тыс. руб.

5991 тыс. руб.

![]() +140 тыс. руб. х 16 440 = +2300 млн. руб.

+140 тыс. руб. х 16 440 = +2300 млн. руб.

Аналогичным образом определяется влияние структуры реализованной продукции на сумму выручки (табл. 3.4).

Приведенные данные показывают, что за счет изменения структуры продукции выручка от ее реализации увеличилась на 2185 млн. руб. Это свидетельствует об увеличении удельного веса более дорогих изделий С и D в общем объеме продаж.

Таблица 3.4

Расчет влияния структуры

реализованной продукции на сумму выручки

| Изделие | Оптовая цена 1 туб, млн. руб. | Объем реализации продукции, туб | Выручка по плановым ценам, млн. руб. | Изменение выручки за счет структуры продукции, млн. руб. | |||

| план | факт | план | Факт при план структуре | факт | |||

| A B C D | 5,0 6,0 7,0 7,5 | 5700 5600 2700 1900 | 4850 5300 3050 2560 | 28500 33600 18900 14250 | 28250 33305 18735 14125 | 24250 31800 21350 19200 | -4000 -1505 +2615 +5075 |

| Итого | - | 15900 | 15760 | 95250 | 94415 | 96600 | +2185 |

Используя описанные выше приемы, можно определить влияние структуры продукции и на другие показатели деятельности предприятия: трудоемкость, материалоемкость, на общую сумму затрат, прибыль, рентабельность и другие экономические показатели, что позволит комплексно, всесторонне оценить эффективность ассортиментной и структурной политики предприятия.

4 АНАЛИЗ КАЧЕСТВА ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ

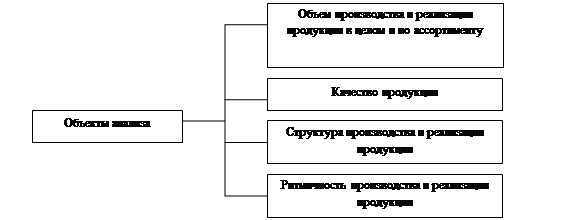

Важным показателем деятельности промышленных предприятий является качество продукции. Его повышение - одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Качество продукции - понятие, которое характеризует параметрические, эксплуатационные, потребительские, технологические, дизайнерские свойства изделия, уровень его стандартизации и унификации, надежность и долговечность. Различают обобщающие, индивидуальные и косвенные показатели качества продукции.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения:

а) удельный вес новой продукции в общем ее выпуске;

б) удельный вес продукции высшей категории качества;

в) средневзвешенный балл продукции;

г) средний коэффициент сортности;

д) удельный вес аттестованной и неаттестованной продукции;

е) удельный вес сертифицированной продукции;

ж) удельный вес продукции, соответствующей мировым стандартам;

з) удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Индивидуальные (единичные) показатели качества

продукции характеризуют одно из ее свойств:

а) полезность (жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания);

б) надежность (долговечность, безотказность в работе);

в) технологичность, т.е. эффективность конструкторских и технологических решений (трудоемкость, энергоемкость);

г) эстетичность изделий.

Косвенные показатели - это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес зарекламированной продукции, потери от брака и др.

Первая задача анализа - изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку выполнения плана по уровню качества продукции.

Как видно из табл. 4.1, за отчетный год на предприятии проделана определенная работа по улучшению качества продукции и повышении ее конкурентоспособности, о чем свидетельствует увеличение удельного веса продукции высшей категории качества и экспортируемой продукции.

Таблица 4.1

Анализ обобщающих показателей качества продукции

| Показатель | Прошлый год | Отчетный год | |

| план | факт | ||

| Средневзвешенный балл качества продукции Удельный вес, %: продукции высшей категории качества; экспортируемой продукции; забракованной продукции; зарекламированной продукции; Потери от брака, млн руб. | 0,70 75 12,5 0,55 0,30 450 | 0,75 76 15,6 0,40 0,25 350 | 0,74 78 15,7 0,50 0,20 420 |

По продукции, качество которой характеризуется сортом или кондицией, рассчитываются доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях. При оценке выполнения плана по первому показателю фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, а для изучения динамики качества - с данными прошлых периодов.

Средний коэффициент сортности можно определить двумя способами: отношением количества продукции I сорта к общему количеству; отношением стоимости продукции всех сортов к возможной стоимости продукции 1 сорта (табл. 4.2):

Отсюда коэффициент сортности: по плану - 0,833 (28 800/ /34 560), фактически - 0,908 (27 468/30 240). Выполнение плана по качеству - 109 % (0,908/0,833). Средневзвешенная цена по плану - 500 тыс. руб., фактически - 545 тыс. руб., что по отношению к плану также составляет 109 %.

Таблица 4.2 Анализ качества продукции

| Сорт продукции | Цена за 1 туб, тыс. руб. | Выпуск продукции.туб | Стоимость выпуска, млн руб. | ||||

| план | факт | план | факт | по цене I сорта | |||

| План | факт | ||||||

| I II III | 6000 5000 2500 | 2880 1728 1152 | 3528 1008 504 | 17280 8640 2880 | 21168 5040 1260 | 17280 10368 6912 | 21168 6048 3024 |

| Итого | 5000 | 5760 | 5040 | 28800 | 27468 | 34560 | 30 240 |

Вторая задача анализа - определение влияния качества продукции на стоимостные показатели работы предприятия: выпуск товарной продукции (![]() ), выручку от реализации продукции (

), выручку от реализации продукции (![]() ) и прибыль (

) и прибыль (![]() ). Расчет производится следующим образом:

). Расчет производится следующим образом:

![]()

![]()

![]()

где ![]() и

и ![]() - соответственно цена изделия до и после изменения качества;

- соответственно цена изделия до и после изменения качества;

![]() и

и ![]() - соответственно уровень себестоимости изделия до и после изменения качества;

- соответственно уровень себестоимости изделия до и после изменения качества;

![]() - количество произведенной продукции повышенного качества;

- количество произведенной продукции повышенного качества;

![]() - объем реализации продукции повышенного качества.

- объем реализации продукции повышенного качества.

Если предприятие выпускает продукцию по сортам и произошло изменение сортового состава, то вначале необходимо рассчитать, как изменились средневзвешенная цена и средневзвешенная себестоимость единицы продукции, а затем по приведенным выше алгоритмам определить влияние сортового состава на выпуск товарной продукции, выручку и прибыль от ее реализации.

Средневзвешенная цена рассчитывается следующим образом:

Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно произвести по всем четырем способам, описанным в предыдущем параграфе, которые применяются при анализе структуры производства продукции. Выполним этот расчет способом абсолютных разниц (табл. 4.3).

Таблица 4.3Влияние сортового состава продукции на объем выпуска

изделия А в стоимостном выражении

| Сорт продукции | Оптовая цена 1 туб, тыс. руб. | Структура продукции, % | Изменение средней цены за счет структуры, тыс. руб. | ||

| план | факт | +, - | |||

| 1 2 3 | 6000 5000 2500 | 50 30 20 | 70 20 10 | +20 -10 -10 | +1200 -500 -250 |

| Итого | 5000 | 100 | 100 | X | +450 |

В связи с улучшением качества продукции (увеличением доли продукции I сорта и уменьшением соответственно доли продукции II и III сортов) средняя цена реализации по изделию А выше плановой на 450 тыс. руб., а стоимость всего фактического выпуска - на 2268 млн руб.(450 тыс. руб. х 5040 туб).

Аналогичные расчеты делают по всем видам продукции, по которым установлены сорта, после чего результаты обобщаются.

Косвенным показателем качества продукции является брак. Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный потребителями). Выпуск брака ведет к повышению себестоимости продукции, уменьшению объема товарной и реализованной продукции, снижению прибыли и рентабельности.

В процессе анализа изучают динамику брака по абсолютной сумме и удельному весу в общем выпуске товарной продукции;

определяют потери от брака:

млн. руб.

1. Себестоимость забракованной продукции 500

2. Расходы по исправлению брака 80

3. Стоимость брака по цене возможного использования 150

4. Сумма удержаний с виновных лиц 10

5. Потери от брака (п.1 + п.2 - п.З - п.4) 420

Для определения потерь товарной продукции необходимо знать фактический уровень рентабельности. В нашем примере стоимость товарной продукции в действующих ценах составляет 104 300 млн руб., а ее себестоимость - 84 168 млн руб. Отсюда фактический уровень рентабельности равен +23,9 % (104 300-84 168)/84 168 х 100). Это означает, что фактический уровень цены выше себестоимости продукции в 1,239 раза. Потери же товарной продукции равны 420 х 1,239 = 520,4 млн руб., или 0,5 % от стоимости фактического выпуска.

Затем изучаются причины понижения качества и допущенного брака продукции по местам их возникновения и центрам ответственности и разрабатываются мероприятия по их устранению. Основными причинами понижения качества продукции являются плохое качество сырья, низкий уровень технологии и организации производства, квалификации рабочих, аритмичность производства и др.

5 АНАЛИЗ РИТМИЧНОСТИ РАБОТЫ ПРЕДПРИЯТИЯ

При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции. Ритмичность — равномерный выпуск, продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и, как следствие, замедляется оборачиваемость капитала; не выполняются поставки по договорам и предприятие платит штрафы за несвоевременную отгрузку продукции;

несвоевременно поступает выручка; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели. Прямые показатели - коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес производства продукции за каждую декаду (сутки) к месячному выпуску, удельный вес произведенной продукции за каждый месяц к квартальному выпуску, удельный вес выпущенной продукции за каждый квартал к годовому объему производства, удельный вес продукции, выпущенной в первую декаду отчетного месяца, к третьей декаде предыдущего месяца.

Косвенные показатели ритмичности — наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовой продукции на складах.

Один из наиболее распространенных показателей - коэффициент ритмичности. Величина его определяется путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня:

Критм = 30 + 33,33 + 33,34 = 96,67 %.

Таблица 5.1 Ритмичность выпуска продукции по декадам| Декада | Выпуск продукции за год, млн руб. | Удельный вес продукции, % | Выполнение плана, коэффициент | Доля продукции, зачтенная в выполнение плана по ритмичности, % | ||

| план | факт | план | факт | |||

| Первая Вторая Третья | 32000 32000 32000 | 30240 34272 36288 | 33,3 33,3 33,4 | 30 34 36 | 0,945 1,071 1,134 | 30,0 33,33 33,34 |

| Всего за год | 96000 | 100800 | 100 | 100 | 1,05 | 96,67 |

Коэффициент вариации (![]() ) определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции:

) определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции:

где х2 - квадратическое отклонение от среднедекадного задания;

п - число суммируемых плановых заданий;

х - среднеде-кадное задание по графику.

В нашем примере коэффициент вариации составляет 0,094. Это значит, что выпуск продукции по декадам отклоняется от графика в среднем на 9,4 %.

Для оценки ритмичности производства на предприятии рассчитывается также показатель аритмичности как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю, декаду). Чем менее ритмично работает предприятие, тем выше показатель аритмичности. В нашем примере (табл. 18.13) он равен

Каритм = 0,055 + 0,071 + 0,134 = 0,26.

Если известны причины недовыполнения (перевыполнения) плана выпуска продукции по декадам (суткам), можно рассчитать их влияние на показатель аритмичности. Для этого относительное изменение объема производства продукции по данной причине необходимо отнести к общему показателю аритмичности и умножить на 100. Например, за первую декаду план выпуска недовыполнен на 960 млн. руб., или на 3 %, по причине несвоевременной поставки сырья и на 800 млн. руб., или 2,5 %, по причине неисправности оборудования. Отсюда доля первого фактора в изменении общего показателя аритмичности составляет 11,5 % (0,03 / 0,26 х 100), а второго - 9,6 % (0,025 / 0,26 х 100).

Внутренние причины аритмичности - тяжелое финансовое состояние предприятия, низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля, внешние — несвоевременная поставка сырья и материалов поставщиками, недостаток энергоресурсов не по вине предприятия и др.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Это разность между фактическим и возможным выпуском продукции, исчисленном исходя из наибольшего среднесуточного (среднедекадного) объема производства (100 800 - 36 288 х 3 = 8064 млн. руб.).

Аналогичным образом анализируется ритмичность отгрузки и реализации продукции.

В заключение анализа разрабатывают конкретные мероприятия по устранению причин неритмичной работы.

Похожие работы

... по животноводству, а в растениеводстве наоборот увеличился. Тоже самое и с уровнем окупаемости: в целом по хозяйству снизился за счет животноводства, а в растениеводстве увеличился. 2. Анализ производства и реализации продукции растениеводства Растениеводство – одна из основных отраслей сельского хозяйства. Уровень его развития существенно влияет на удовлетворение потребностей в продуктах ...

... Структура произведенной ЧУП "Светоприбор" за 8 мес. 2008 г. продукции по плану Рисунок 4. Структура произведенной ЧУП "Светоприбор" за 8 мес. 2008 г. продукции фактически При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции. Ритмичность - равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. ...

... и иных внеоборотных активов; - уплаченные штрафы и пени за нарушение налогового законодательства, осуществляемые за счет чистой прибыли предприятия; Глава II. Анализ производства и реализации продукции СПК «Скуратовский» 2.1. Технико-экономическая характеристика предприятия. Общество с ограниченной ответственностью промышленно-коммерческая фирма СПК «Скуратовский» был зарегистрирован 14 ...

... разница между выручкой, полученной от реализации и полной себестоимости. Уровень рентабельности является основным показателем степени прибыльности производства. 3. Анализ производства и реализации продукции животноводства 3.1 Анализ производства продукции животноводства Рассмотрим динамику и структуру поголовья крупного рогатого скота на конец года в таблице 8. Таблица 8. Динамика ...

0 комментариев