Навигация

Учет готовой продукции на складе

69028

знаков

1

таблица

0

изображений

1.3. Учет готовой продукции на складе

Учет готовой продукции на складе ведет материально ответственное лицо, с которым заключается договор о полной материальной ответственности. На каждый вид готовых изделий бухгалтерской службой открывается карточка количественного учета, которая передается на склад для дальнейшего учета. Записи в карточках (поступление, выбытие) делаются на основании первичных документов (накладных, лимитно-заборных карт, требований-накладных и т.д.) После каждой записи в карточках выводится остаток готовых изделий, имеющихся на складе. Бухгалтерская служба обязана контролировать учет на складе путем периодических проверок правильности и полноты записей в карточках и выведения остатков. Одновременно необходимо проводить выборочную проверку соответствия фактического наличия готовых изделий данным оперативного складского учета, а также карточек складского учета, производственных и материальных отчетов на предмет соответствия данных аналитического и синтетического учета.

1.4. Учет реализации готовой продукции.

«Положение о составе затрат по производству и реализации продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденное Постановлением Правительства РФ от 5.08.92 г. №552 с последующими изменениями, в том числе внесенными Постановлением Правительства РФ от 01.07.95 г. №661 определяет, что для целей налогообложения (кроме акцизов) выручка от реализации продукции (работ, услуг) определяется либо по мере ее оплаты, либо по мере отгрузки товаров (выполнения работ, услуг) и предъявлению покупателю расчетных документов.

Следует отметить, что метод реализации продукции по отгрузке пока не получил широкого распространения в нашей стране (кроме строительной промышленности), хотя он повсеместно используется в международной практике. Основными причинами этого факта являются неплатежеспособность многих предприятий, недостаточность распространения вексельного обращения и страховых гарантий оплаты, несовершенство форм расчетов и банковского обслуживания, невозможность создания текущих резервов сомнительных долгов (разрешается указанный резерв создавать после окончания отчетного года) и др. В перспективе эти недостатки будут устранены и этот метод учета реализации продукции найдет широкое применение. Но на данный момент, использование этого метода многим организациям не кажется целесообразным. В последнее время широко применяется предварительная оплата намечаемой к поставке готовой продукции.

Для учета реализации продукции (работ, услуг) используется счет 90 «Продажи». Этот счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость по:

готовой продукции и полуфабрикатам собственного производства;

работам и услугам промышленного характера;

работам и услугам непромышленного характера;

покупным изделиям (приобретенным для комплектации);

строительным, монтажным, проектно-изыскательским, геологоразведочным, научно-исследовательским и т.п. работам;

товарам;

услугам по перевозке грузов и пассажиров;

транспортно-экспедиционным и погрузочно-разгрузочным операциям;

предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды (когда это является предметом деятельности организации);

предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (когда это является предметом деятельности организации);

участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т.п.

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «расходы на продажу», 20 «основное производство» и др. в дебет счета 90 «Продажи».

Виды реализации продукции:

I. Реализация продукции по договору купли-продажи

Договоры купли-продажи регулируются главой 30 ГК РФ. Согласно ст. 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену). Условие договора купли-продажи о товаре считается согласованным, если договор позволяет определить наименование и количество товара. Отгруженная или сданная на месте покупателям (заказчикам) готовая продукция, расчетные документы за которую предъявлены этим покупателям (заказчикам), списывается в порядке реализации со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Если договором поставки обусловлен момент перехода владения, использования и распоряжения отгруженной продукцией и риска ее случайной гибели от предприятия к покупателю (заказчику), отличный от указанного в главе 30 ГК РФ, то до оговоренного договором момента перехода права собственности эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» и дебету счета 45 «Товары отгруженные». В дальнейшем в момент перехода права собственности на отгруженную покупателю продукцию в бухгалтерском учете отражается проводка Дебет счета 90 «Продажи», Кредит счета 45 «Товары отгруженные»

II. Реализация продукции по договору комиссии

Договоры комиссии регулируются главой 51 ГК РФ. Согласно ст. 990 ГК РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

Готовая продукция, переданная комитентом комиссионеру для реализации по договору комиссии, списывается со счета 43 «Готовая продукция в дебет счета 90 «Продажи». Моментом реализации продукции в бухгалтерском учете комитента является дата получения извещения комиссионера об отгрузке продукции покупателю (заказчику). При этом фактическая себестоимость отгруженной продукции и расходы по оплате услуг комиссионера, предварительно учтенные на счете 44 «Расходы на продажу», списываются в дебет счета 90 «Продажи».

III. Реализация продукции по договору мены

Договоры мены регулируются главой 31 ГК РФ. Согласно ст. 567 ГК РФ по договору мены каждая из сторон обязуется передать в собственность другой стороны один товар в обмен на другой товар. При этом каждая из сторон признается продавцом товара, который она обязуется передать, и покупателем товара, который она обязуется принять в обмен.

Статьей 568 ГК РФ предусмотрено, что если из договора мены не вытекает иное, товары, подлежащие обмену, предполагаются равноценными, а расходы на их передачу осуществляются в каждом случае той стороной, которая несет соответствующие обязанности. В случае, когда в соответствии с договором мены обмениваемые товары признаются неравноценными, сторона, обязанная передать товар, цена которого ниже цены товара, предоставляемого в обмен, должна оплатить разницу в ценах непосредственно до или после исполнения ее обязанностей передать товар, если иной порядок оплаты не предусмотрен договором.

Следует отметить, что в Положении по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) отражен порядок определения выручки по договорам мены. В соответствии в п. 6.3 ПБУ 9/99 величина выручки определяется на основании стоимости товаров (ценностей), полученных или подлежащих получению организацией, исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. При невозможности установить стоимость товаров, полученных организацией, выручка определяется исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции.

Одним из существенных моментов договора мены является переход права собственности на обмениваемые товары. Гражданский кодекс РФ содержит диспозитивную норму, согласно которой стороны могут оговорить в договоре момент перехода права собственности на обмениваемые товары. Если законом или договором мены не предусмотрено иное, право собственности на обмениваемые товары переходит к сторонам, выступающим по договору мены в качестве покупателей, одновременно после исполнения обязательств передать соответствующие товары обеим сторонам. Моментом отражения выручки от реализации продукции является дата исполнения обязательств сторонами договора. Если в договоре определен иной момент перехода права собственности, выручка от реализации отражается в момент перехода права собственности на передаваемый товар.

Следует обратить внимание, что в соответствии со ст. 40 Налогового кодекса РФ (часть первая) налоговые органы при осуществлении контроля за полнотой исчисления налогов вправе проверять правильность применения цен по товарообменным (бартерным) операциям.

Похожие работы

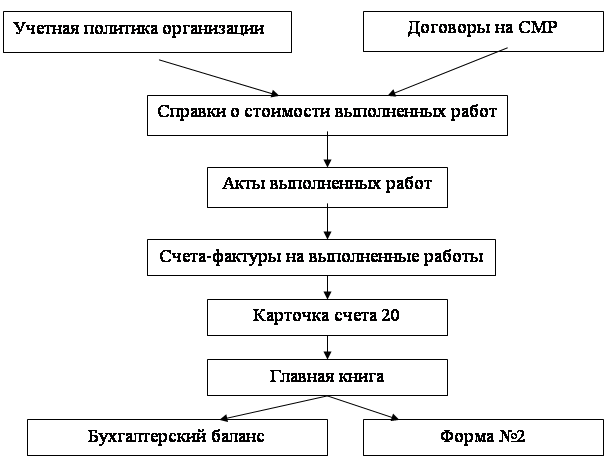

... по направлениям функции локального руководства целесообразно возлагать на старших аудиторов. III. ИСТОЧНИКИ ИНФОРМАЦИИ ИСПОЛЬЗУЕМЫЕ ПРИ АУДИТЕ ОПЕРАЦИЙ ПО РЕАЛИЗАЦИИ ПРОДУКЦИИ, РАСЧЕТОВ С ПОКУПАТЕЛЯМИ. Учетная политика организации План счетов организации Главная книга Бухгалтерский баланс с ...

... и синтетического учета отгрузки и реализации продукции (работ, услуг). Порядок учета выручки от реализации продукции (работ, услуг) зависит от выбранного предприятием метода учета реализации продукции (этот метод должен быть отражен в приказе по учетной политике предприятия); v соответствие записей синтетического и аналитического учета по счету 90 «Продажи» в журнале-ордере №11 записям в главной ...

... . При этом аудиторская организация не должна оказывать услуги, выходящие за рамки профессиональной компетентности и пределы ее полномочий в соответствии с имеющимися лицензиями на осуществление аудиторской деятельности. Добросовестность — принцип аудита, заключающийся в обязательности оказания аудитором профессиональных услуг с должной тщательностью, внимательностью, оперативностью и надлежащим ...

... с аудиторской деятельностью. · аудиторским организациям и индивидуальным аудиторам запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания сопутствующих ему услуг. 2 Аудит выпуска готовой продукции и ее реализации в организации 2.1 Цели и задачи аудита учета готовой продукции и ее реализации Цель аудита выпуска готовой продукции и ее ...

0 комментариев