Навигация

Должностные обязанности главного бухгалтера

17647

знаков

0

таблиц

0

изображений

План работы:

1. Должностные обязанности главного бухгалтера

2. Главный бухгалтер должен знать

3. Требования к квалификации

4. Должностная инструкция начальника отдела учета поступления и расходования средств – главного бухгалтера.

5. Литература

Должностные обязанности

1. Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

2. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

3. Возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

4. Обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля, формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественном положении, доходах и расходах, а также разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

5. Организует учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций.

6. Обеспечивает законность, своевременность и правильность оформления документов, составление экономически обоснованных отчетных калькуляций себестоимости продукции, выполняемых работ (услуг), расчеты по заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, погашение в установленные сроки задолженностей банкам по ссудам, а также отчисление средств на материальное стимулирование работников предприятия.

7. Осуществляет контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, за установлением должностных окладов работникам предприятия, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях предприятия.

8. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

9. Принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства.

10. Участвует в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы

11. Принимает меры по накоплению финансовых средств для обеспечения финансовой устойчивости предприятия.

12. Осуществляет взаимодействие с банками по вопросам размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и приобретения высоколиквидных государственных ценных бумаг, контроль за проведением учетных операций с депозитными и кредитными договорами, ценными бумагами.

13. Ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

14. Участвует в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

15. Обеспечивает составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

16. Оказывает методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа. Руководит работниками бухгалтерии.

Главный бухгалтер должен знать:

1. законодательство о бухгалтерском учете;

2. постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы вышестоящих, финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся хозяйственно-финансовой деятельности предприятия;

3. гражданское право, финансовое, налоговое и хозяйственное законодательство;

4. структуру предприятия, стратегию и перспективы его развития; положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения;

5. порядок оформления операций и организацию документооборота по участкам учета;

6. формы и порядок финансовых расчетов;

7. методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов;

8. порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

9. правила расчета с дебиторами и кредиторами;

10. кредиторами; условия налогообложения юридических и физических лиц;

11. порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь;

12. правила проведения инвентаризаций денежных средств и товарно-материальных ценностей;

13. порядок и сроки составления бухгалтерских балансов и отчетности; правила проведения проверок и документальных ревизий;

14. современные средства вычислительной техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия;

15. передовой отечественный и зарубежный опыт совершенствования организации бухгалтерского учета;

16. экономику, организацию производства, труда и управления;

17. основы технологии производства;

18. рыночные методы хозяйствования;

19. законодательство о труде;

20. правила и нормы охраны труда.

Требования к квалификации

Высшее профессиональное (экономическое) образование и стаж финансово-бухгалтерской работы, в том числе на руководящих должностях, не менее 5 лет.

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

НАЧАЛЬНИКА ОТДЕЛА УЧЕТА ПОСТУПЛЕНИЯ И РАСХОДОВАНИЯ

СРЕДСТВ - ГЛАВНОГО БУХГАЛТЕРА

1. Общие положения

1.1. Начальник отдела учета поступления и расходования средств -

главный бухгалтер (далее - главный бухгалтер) обеспечивает

соответствие осуществляемых хозяйственных операций законодательству

Российской Федерации, контроль за движением имущества и выполнением

обязательств.

1.2. Главный бухгалтер назначается на должность и освобождается

от должности управляющим отделением.

1.3. Прием сдача дел при назначении и освобождении главного

бухгалтера оформляется актом после проверки состояния бухгалтерского

учета и отчетности.

1.4. Главный бухгалтер подчиняется непосредственно управляющему

отделением и начальнику Департамента учета и распределения средств

ПФР.

1.5. На время отсутствия главного бухгалтера (командировка,

отпуск, болезнь и т.п.) права и обязанности главного бухгалтера

переходят к заместителю начальника отдела учета поступления и

расходования средств, о чем объявляется приказом по отделению.

2. Функции

Главный бухгалтер обеспечивает контроль за отражением на счетах

бухгалтерского учета всех осуществленных хозяйственных операций,

представление оперативной информации о финансовом состоянии отделения,

составление в установленные сроки бухгалтерской отчетности и

проведение экономического анализа финансово-хозяйственной деятельности

отделения.

Похожие работы

... и его партнерские взаимоотношения с руководителем. Правовой основой этих взаимоотношений является Федеральный Закон РФ “О бухгалтерском учете” от 21.11.96 г. № 129-ФЗ, где в статье 7 регламентируются права и обязанности главного бухгалтера на предприятии. Однако речь идет о более высокой форме сотрудничества. Критериями ее наличия могут служить, например, возможности главного бухгалтера ...

... ценностей (пункт 5 статьи 185 ГК РФ); 18) совершать иные действия в интересах предприятия, предусмотренные действующими нормативными правовыми актами. ГЛАВА 2. ОТВЕТСТВЕННОСТЬ ГЛАВНОГО БУХГАЛТЕРА, УСТАНОВЛЕННАЯ НОРМАТИВНЫМИ ПРАВОВЫМИ АКТАМИ Действующие нормативные документы предусматривают следующие виды ответственности главных бухгалтеров: 1) уголовную ответственность; 2) ...

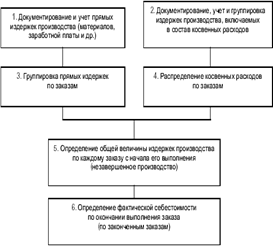

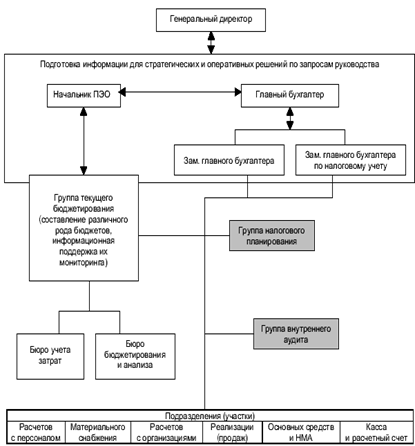

... , планового или финансового отдела). Второй вариант имеет недостатки, связанные с дублированием функций. Поэтому представляется целесообразным создание специализированной службы внутри бухгалтерии, поскольку объединение в одном подразделении функций подготовки информации и ее интерпретации снизит информационные потери, повысит релевантность информации. Возможная структура бухгалтерии предприятия ...

... сведений и отчетности. 3 Невыполнение приказов, распоряжений и поручений директора предприятия. 4 Необеспечение соблюдения трудовой и исполнительской дисциплины работниками, находящимися в подчинении Главного бухгалтера. Вопрос №2 Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для ...

0 комментариев