Общие принципы калькулирования себестоимости выполненных работ и классификация методов учета затрат

Распределение косвенных Недостачи

Система учета затрат

Классификация производственных затрат

Особенности учета затрат на производство строительных

Совершенствование учета затрат на капитальные вложения

Влияние сокращения затрат на финансовое состояние

Навигация

Затраты и издержки предприятия

Затраты и издержки предприятия

68649

знаков

12

таблиц

7

изображений

Содержание

Введение

Глава 1. Учет затрат на производство строительных работ и

калькулирование себестоимости продукции.

1.1.Задачи учета затрат на производство и реализацию

строительных работ.

1.2. Общие принципы калькулирования себестоимости

выполненных работ и классификация методов учета затрат

1.3. Система учета затрат

1.4. Синтетический и аналитический учет издержек производства

строительных работ

Глава 2. Анализ учета затрат Общества с ограниченной

ответственностью "Алмас".

2.1. Состав затрат, включаемых в себестоимость строительных

работ.

2.2. Классификация производственных затрат

2.3. Особенности учета затрат на производство строительных

работ в Обществе с ограниченной ответственностью "Алмас".

Глава 3. Пути и резервы сокращения затрат в строительном управлении

3.1. Совершенствование учета затрат на капитальные вложения

3.2. Влияние сокращения затрат на финансовое состояние

предприятия.

ЗаключениеВведение

В процессе производства создается продукция, выполняются работы или оказываются услуги. Их себестоимость складывается из затрат материальных, трудовых и финансовых ресурсов, необходимых для производства и реализации изготовленного продукта, выполненных работ. Перечень расходов, относимых в себестоимость продукции, работ или услуг, определяется “Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утвержденным постановлением Правительства Российской Федерации от 5 августа 1992 г. № 552; с изменениями и дополнениями, утвержденными правительством Российской Федерации от 1 июля 1995 г. № 661 и от 20 ноября 1995 г. № 1133).

Учет процесса производства позволяет предприятию выявить фактическую себестоимость изготовленной продукции, а учет процесса реализации - определить финансовый результат от ее реализации (прибыль или убыток).

Исходя из принятой предприятием учетной политики на год выручку от реализации продукции (работ, услуг) рассчитывают по предъявленным или оплаченным расчетным документам. Традиционным для отечественной практики является учет процесса реализации по оплаченным расчетным документам.

Международными стандартами учета принято реализацию определять по предъявленным расчетным документам (по мере отгрузки). Тот факт, что в настоящее время находят применение оба метода учета процесса реализации, обусловлен сложностями становления рыночных отношений в стране, стереотипами в подходах и методах ведения учета, выработанными годами.

В выпускной работе материал изложен с учетом Положения о составе затрат от 5 августа 1992 года и изменениями, дополнениями от 1 июля 1995 года № 661 и № 1133 от 20 ноября 1995 года.

Работа направлена на освоение механизма формирования себестоимости строительных работ по статьям и элементам затрат, качественное формирование отчета о фактических затратах на производство работ Общества с ограниченной ответственностью "Алмас", зарегистрированного в городе Сибай.

Основной целью предприятия является получение прибыли от удовлетворения общественных потребностей.

Среднемесячная численность ООО "АЛМАС" за 1998 год - 14 чел. Основными видами деятельности предприятия является:

- ремонтно-строительный;

- строительно-монтажный;

- рекламно-информационный;

- торгово-закупочный;

- посреднический.

В выпускной работе раскрывается сущность производственного процесса, издержек производства строительных работ, принципов калькулирования себестоимости, рассматриваются наиболее актуальные вопросы по учету строительных и ремонтных работ.

Глава 1. Учет затрат на производство строительных работ и калькулирование себестоимости продукции.

1.1. Задачи учета затрат на производство и реализацию строительных работ.

Строительное производство, как и другие отрасли материального производства, представляет собой процесс производственного потребления средств, предметов труда и живого труда. Потребление этих материальных факторов ведет к образованию затрат или издержек производства, формирующих себестоимость продукции. Себестоимость продукции - выраженные в денежной форме затраты на ее производство и реализацию. В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. Исчисление этого показателя необходимо для: оценки выполнения плана по данному показателю и его динамики; определения рентабельности производства; выявления резервов снижения себестоимости; расчета экономической эффективности внедрения новой техники, технологии, организационно-технических мероприятий.

Управление себестоимостью продукции предприятий - планомерный процесс формирования затрат на производство, контроль за выполнением заданий по снижению себестоимости продукции, выявление резервов ее снижения.

Основными элементами системы управления себестоимостью являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом.

На схеме 1.1 представлены важнейшие взаимосвязи этих элементов системы управления.

Схема 1.1

Прогно- Планиро- Норми- Учет Кальку- Анализ Кон-

зирова- вание рование затрат лирование затрат и троль и

ние затрат затрат себестои- себесто- регули-

затрат мости имости рование

продукции

(работ,

услуг)

![]()

![]()

![]()

![]()

![]()

![]()

“Внутренняя взаимосвязь элементов системы управления себестоимостью продукции”

В странах с развитой рыночной экономикой учет затрат на производство и калькулирование себестоимости продукции выделены в управленческий учет, призванный дать информацию для управления себестоимостью продукции специалистам и администрации предприятия и его подразделений.

В отечественной практике учет затрат на производство и калькулирование себестоимости продукции являются составной частью общей единой системы бухгалтерского учета.

В строительном производстве в себестоимости продукции находят свое отражение технический уровень и организация производства, эффективность хозяйствования. Определяющим фактором снижения себестоимости является экономия материальных, трудовых и денежных ресурсов. Важную роль в решении этой задачи играет бухгалтерский учет. Он призван обеспечивать правильное отражение и своевременный контроль затрат, связанных со строительством объектов. Учет должен способствовать правильному исчислению фактической себестоимости строительно-монтажных работ, продукции подсобных и вспомогательных производств и хозяйств, а также выявлению резервов для систематического снижения затрат на производство и снижения сметной стоимости строительства.

Основными задачами учета затрат на производство готовой строительной продукции являются:

полное, своевременное и точное отнесение фактических затрат по объектам строительства;

контроль за выполнением задания по снижению себестоимости строительно-монтажных работ;

выявление резервов снижения себестоимости и контроль за выполнением организационно-технических мероприятий, направленных на снижение себестоимости строительства;

контроль за рациональным использованием материальных, трудовых и денежных ресурсов в процессе строительства объектов, борьба с бесхозяйственностью, потерями от брака и простоями;

установление размеров и причин отклонений фактической себестоимости от сметной стоимости.

Для решений этих задач учет затрат на производство должен быть действительным, полным и достоверным. Действительность и достоверность учета производственных затрат обеспечиваются документальной обоснованностью хозяйственных операций и своевременностью их отражения. Полнота учета достигается благодаря включению всех затрат на производство готовой строительной продукции и определение ее фактической себестоимости.

Похожие работы

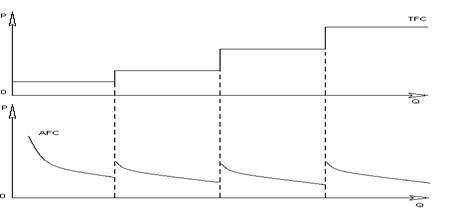

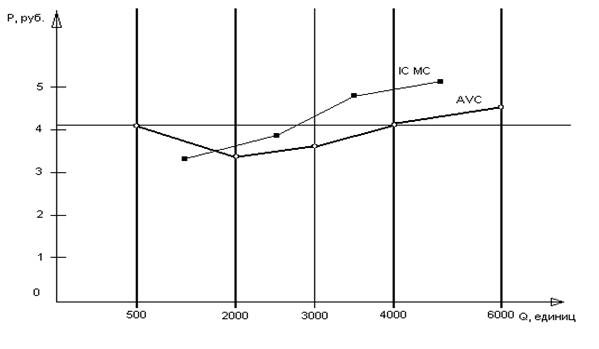

... (СИп ) определяется по формуле : СИп = е ( 1 - jпi : jo ) Упi х 100 , где jпi - индекс изменения постоянных издержек I - го вида; Упi - удельный вес постоянных издержек I - го вида в издержках предприятия, ( в процентах ); I - вид постоянных издержек; п - количество видов постоянных издержек. Существует еще один вид определения динамики себестоимости он осуществляется на основе расчета ...

... ключевое значение для определения цен и объемов выпуска, тогда как функции долгосрочных затрат важны для планирования развития предприятий и их инвестиционной политики. В следующей главе мы рассмотрим подробнее издержки в краткосрочном и долгосрочном периоде на примере Борисовского завода медицинских препаратов . Анализ издержек проведем на примере препарата пенициллина натриевая соль. 14 1.4. ...

... продукции. Они составляют стоимость товара для изготовителя, служат основой для определения исходной продажной цены - цены предложения. Эта цена позволяет предприятию окупить себестоимость и принести прибыль. Например, издержки предприятия на изготовление шариковых ручек включают: затраты на покупку материалов, на изготовление ручек. Общественные издержки шариковых ручек включают: общие, ...

... , Q 0 - количество продукции в отчетном периоде. Z 1 - себестоимость единицы продукции в отчетном периоде. Рассмотренные методы оценки влияния технико-экономических факторов на снижение издержек предприятия могут использоваться как при анализе , так и при планировании себестоимости продукции на предстоящие период. Снижение издержек производства в настоящее время обеспечивается в основном под ...

0 комментариев