Амортизация

основных фондов - амортизационные

отчисления

на полное

восстановление

основных средств

( собственных

и арендованных)

Аналитический и синтетический

учет

Сравнимость

планируемых

затрат с фактическими

расчётами;

Тыс. рублей при плане 2103500 тыс. рублей

или 93,8 %

Плановый

фонд оплаты

труда на фактический

товарооборот

. 1779900 тыс. рублей

(170000

x

104,7 : 100)

Навигация

Аналитический и синтетический учет

Издержки обращения в современной системе управления торговым предприятием

88061

знак

8

таблиц

1

изображение

2.1. Аналитический и синтетический учет

издержек обращения.

Управленческий учёт-это процесс в рамках организации, который

обеспечивает аппарат информацией, используемой для планирования ,

собственного управления и контроля за деятельностью предприятия .

Этот процесс включает, измерение, сбор, анализ , подготовку, переда-

чу , приём информации , необходимой управленческому аппарату, для

выполнению его функций.

Информация, используемая в управленческом учёте - это итоговая

информация. Для понимания этой информации необходимы определённые значения о происхождении первичной информации, но не более того, что необходимо для понимания итоговых результатов.

Наглядно прослеживается этот путь в постатейном учёте издержек

обращения. Аналитический учёт даёт детальную характеристику расходов по статьям, что необходимо для оперативного руководства и контроля, а также осуществления мероприятий по сокращению издержек обращения, усилению режима экономики и повышению рентабельности.

Синтетический учёт издержек обращения ведётся на счётах по их

принадлежности: «Издержки обращения предприятий розничной торговли», «Издержки обращения оптовых предприятий» и т.п. Общая сумма издержек обращения отражается на счёте 44 «Издержки обращения». По дебету счёта 44 на протяжении отчётного года учитываются суммы производственных расходов, а по кредиту - сумма доходов, частично возмещающих расходы. Дебетовое сальдо счёта 44 до конца года отражает нарастающий с начала года размер издержек обращения , однако в месячных, квартальных балансах ( отчётах ) сальдо этого счёта за исключением расходов по завозу, относящихся к остатку товаров, не проводится. Оно относится на счёт 80 «Прибыль и убытки»

без бухгалтерских проводок.

В учёте должны быть полностью отражены все производственные

расходы данного отчетного периода. Расходы надлежит относить на из

держки обращения того периода, в счёт которого они произведены,

независимо от времени их предварительной ( например, арендная пла-

та) или последующей (например, премии за выполнение квартального

плана) оплаты. Отдельные затраты, такие как затраты по текущему

ремонту, возмещение износа МБП, естественная убыль товаров и дру-

гие, в отношении которых нельзя точно установить, какого периода

они касаются, включаются в издержки обращения в сметно-номенкла-

турном порядке.Расходы, производственные в данном отчетном перио-

де в части, относящейся к будущим отчетным периодам (расходы по рекламе, подготовка кадров, анализ товаров и другие), отражаются на счете 31 «Расходы будущих периодов». Затем ежемесячно соответствующие суммы фактических расходов, учтенные на счете 31 перечисляются по принадлежности на счет 44 «Издержки обращения».

Синтетический учет обеспечивает только контроль за общей

суммой расходов. Он не отвечает требованиям оперативного контроля

и управления расходами в торговой сети с учетом целесообразности

и производственной необходимости произведенных затрат. Поэтому

наряду с синтетическим организуется аналитический учет издержек

обращения в номенклатуре производственных расходов по отдельным

статьям в отдельном учреждении, в целом по торговой сети ОРСа.

Торговые точки, находящиеся на самостоятельном балансе, ведут аналитический и синтетический учет издержек обращения самостоятельно. При этом, расходы по отдельным статьям отражаются в группировочной ведомости .

В таблице 2. 2. 1. Приведены примеры отражения операций, связанных с издержками обращения на счетах бухгалтерского учета.

Таблица 2. 2. 1.

Отражение на счетах бухгалтерского учета операций ,

связанных с издержками обращений

Содержание Дебет Кредит

1. Использованы товары для собственных

нужд 44- 2 41-2

Некоторые расходы, оплаченные наличными 42-2 50

Расходы, оплаченные с расчётного счёта

проценты за кредит и другие 42-2 51-1

Задолженности налоговым органам по налогам,

отчислениям и сборам, отражёнными в издерж- 44-2 68-1

ках обращения

материальный расход 44 10

износ МБП и ОС 44 13,02

Отчисления на социальное страхование и 44-2 69-1,2,3

обеспечение

расход по расчётам 44 60,76

44 70,69,67

Информация о транспортных расходах в течение месяца соби-

рается в журнале-ордере № 5 «Расчеты с поставщиками». Данные для

записи в этот регистр бухгалтерского учета берутся из первичных документов (путевые листы, ведомости по списанию горючего) и из

первичных документов поставщиков (товарно-транспортные наклад-

ные, счета-фактуры и др. ). В конце отчетного месяца сумма транспортных расходов из журнала -ордера № 5 переносят в ведомость по счету 44, на эту сумму составляется корреспонденция Д-44 К-60.

В начале года бухгалтерия открывает «Ведомость расчета стоимости и амортизационных отчислений», где приводят все имеющиеся в наличии основные средства, как собственные, так и арендованные. В этой ведомости производится по объектный расчет амортизационных отчислений в соответствии с балансовой стоимостью и нормами амортизации. В ведомости по сч. 44 переносятся две амортизационных отчислений : по собственным основным средствам Д-44 К-02/1 и

арендованным основным средствам Д-44 К-02/2.

Сумму арендной платы отражают в ведомости по сч. 44 и составляют корреспонденцию счетов Д-44 К-76. Бухгалтерия делает расчет арендной платы в бухгалтерской справке в соответствии с общей арендуемой площадью и арендной ставкой.

Расчет износа сан.-и спец. Одежды и МБП производят в разработочнтй таблице № 8. В конце месяца сумма износа переносится

в ведомость по сч. 44 и оформляется записью Д-44 К-13.

Данные потерь товаров в пределах норм естественной убыли

берутся из соответствующих справочников (в частности из инструкций от 2 апреля 1987 года «Об утверждении норм естественной убыли производственных товаров в торговле и их применению»), которые имеются на каждый вид товара в зависимости от их специфики. Поте-

ри товаров возникают в результате количественного уменьшения

массы продукта или ухудшения качества такого продукта. Сокращение товарных потерь в сфере обращения способствуют : укрупнение торговых предприятий, оснащение их холодильным оборудованием, расширение торговли товарами промышленной расфасовки, снижение сверхнормативных товарных запасов и ускорение оборачиваемости товаров, увеличение транзитных разгрузок и закупки товаров у местных производителей, снижение в общем товарообороте удельного веса продовольственных товаров.

Расчет естественной убыли на товары, переданные в розницу,

составляет в следующем порядке : к сумме естественной убыли на

фактические остатки товаров по данным инвентаризации на начало

отчетного периода добавляется сумма исчисленной прибыли по документам на поступившие за этот период товары и исключается убыль, исчисленная по документам на товары (отпущенные другим магазинам, филиалам магазинов, а также проданные в порядке мелкого опта социально-культурным учреждениям и др. предприятиям, учреждениям, и организациям; возвращенные поставщикам и сданные на переработку ;списанные по актам вследствие лома, крошения, порч, снижения качества , завеса и повреждения тары), а также на фактический остаток товаров по инвентаризованной описи на конец отчетного периода.

При наличии в розничном торговом предприятии операций по

оптовому или мелкооптовому отпуску и реализации товаров в том

же порядке составляются отдельные расчеты естественной убыли.

Норма и сумма естественной убыли, начисленная по инвентаризационным описям и по первичным товарным документам, проставляются на поля указанных товарных документов.

Норму естественной убыли на товары можно рассчитать и другим способом :

Реализовано товара=Остаток товара на начало (по данным предыдущей инвентаризации)+ поступление товара за период - Прочий расход - Остаток товара на конец периода.

Сумма естественной убыли товара = (Реализовано товара x

Процент естественной убыли) : 100%.

Недостача товаров в пределах норм естественной убыли списывается на издержки обращения, так как естественная убыль товаров

рассчитывается по данным инвентаризации, а инвентаризация проводится не ритмично, создают резерв на списание товаров в пределах норм Д-44 К-89.

В данной статье «Расходы по хранению, упаковке, сортировке товаров» отражается в суммовом выражении расходы упаковочных и

оберточных материалов (бумага, целлофан, шпагат и т. д. ) при фасовке и сортировке продуктов для придания товарного вида. Сумма

по данной статье оформляется записью Д-44 К-10.

Плата за водоснабжение, топлив, электроэнергию.

Это счета предъявленные со стороны водоканала, энергонадзора и других организаций коммунально-бытового обслуживания. Суммы по предъявленным к оплате счетам относятся в Д-44 и К-76 и

отражаются в ведомости по сч.44

Расходы по таре также учитывают на сч. 44. К ним относятся

расходы по сбору тары, её перевозке, ремонту, потери по таре и списание тары в установленный срок. Аналитический учёт ведётся в ведомости по сч.44.

Основными нормативными актами регулирующими правила и порядок бухгалтерского учета в РФ, являются “Положение о бухгалтерском учете и отчетности в РФ” (утв. приказ Минфина РФ от 26.12.94. № 170), положение о бухгалтерском учете “Учетная политика предприятия” (приказ Минфина от 28.07.94 №10) и федеральный закон “О бухгалтерском учете”.

Начиная

с 1 января 1995 года

как и на других

предприятиях

в ОРСе Казанского

отделения ГЖД

разработана

и оформлена

приказом “Учетная

политика

предприятия”-

это совокупность

способов ведения

бухгалтерского

учета избраных

предприятием

в качестве

соответствующих

условиям

хозяйствования.

Основными

моментами этого приказа

являются определение

выручки от

реализации

предприятием

товаров по

моменту отгрузки,

ведение учета

по журнально-ордерной

форме и учет

издержек обращения

на счете 44.

В состав издержек обращения входят отчисления в ремонтный фонд. Ремонтные работы в ОРСе Казанского отделения ГЖД подразделяются на текущие и капитальные. Текущие осуществляются собст

венными силами и относятся на издержки обращения в том же периоде, когда имели место. Они складываются из расхода материалов ( накладные к авансовым отчётам ), зарплата рабочих ( свободная ведомостть по зарплате ) и т.д. Капитальный ремонт осуществляется по заполненным договорам-подряда и финансируется из специального фонда образованного для этих целей через 89 счёт «Резерв предстоящих расходов и платежей».

Большая номенклатура статей по прочим издержкам обращения относится к оплате счетов различных организаций (вневедомственной охраны; машиносчётной станции и вычислительного центра; ГТС; банка за инкассацию денег и т.д.). Все суммы по этим, предъявленным к оплате относятся в Д-44 и К-76.

В состав прочих издержек входят командировочные расходы. На 44 счёт относится только регламентируемая государством величина командировочных расходов, а остальная их часть списывается за счёт прибыли, остающейся в распоряжении торгового предприятия. Поэтому бухгалтерия обязана законность командировки, обоснованность произведённых расходов по авансовому отчёту, соответствие их утверждённым нормативам оплаты и рассчитать сумму, подлежащую отнесению на издержки обращения. На основании авансовых отчётов делаются записи в журнал-ордер № 7. В конце месяца общая сумма по кредиту сч.71 переносится в ведомость по дебету сч.44.

Возмещение командировочных расходов работниками министерств, ведомств, государственных предприятий, организаций и уч- реждений, финансируемых за счёт средств бюджета, производится в пределах ассигнований, выделенных на их содержание.

Отдельной статьёй в прочих издержках обращения выделяются обязательные налоговые платежи.

Налог на пользователей автомобильных дорог (0.3% от товарооборота).

Налог с владельцев транспортных средств ( 1% от фонда оплаты труда ).

Налог на приобретение транспортных средств (10-20% от продажной цены ( без НДС и акцизов ) средства идут на финансирование затрат, связанных с содержанием, ремонтом, реконструкцией и строительством автомобильных дорог ).

Налог, направляемый в экологический фонд, средства отчисляются согласно расчёта идут на поддержание чистоты в городах, охрану окружающей среды, озеленение.

Налог ветхое жильё (0.3 % от валового дохода ) средства идут на снос старого жилья и строительства нового.

На издержки относят три вида налога : в экологический фонд

Д-44 К-67 ; налог на ветхое жильё Д-44 К-67; транспортный налог Д-44

К-68; налог на пользователей автодорог Д-44 К-67.

Учёт заработной платы на исследуемом предприятии автоматизирован. Он ведётся на основе табеля учёта рабочего времени, где проставляется время выхода и не выхода на работу, количество отработанных часов за месяц. Автоматизированным путём получают «Ведомость начислений и удержаний» и индивидуальные расчётные корешки, которые вклеиваются в лицевые счета. На основе «Ведомости

начислений и удержаний» составляется вручную «сводная ведомость начисления заработной платы», итог которой переносится в ведомость по сч.44.

В сводной ведомости приводится и общие суммы отчислений на

социальные нужды:

Д-44 К-69/1 отчисления на социальное страхование и обеспечение;

Д-44 К-69/2 отчисления в пенсионный фонд;

Д-44 К-69/3 отчисление на медицинское страхование;

Д-44 К-69 отчисления в фонд занятости.

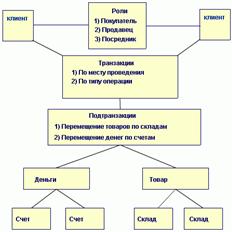

Схема документов по заработной плате.

![]()

![]() Табель

учёта использования

рабочего времени

(ф.№

Т-13А)

Табель

учёта использования

рабочего времени

(ф.№

Т-13А)

Расчётные корешки

Ведомость начислений и удержаний

![]()

![]() Свободная

ведомость

начислений

и удержаний

Свободная

ведомость

начислений

и удержаний

Ведомость по сч.44

![]()

![]() Главная книга

Главная книга

Баланс

Приведённая выше информация является элементом управленческого учёта, так как даёт представление о составе затрат на

предприятии торговли. Указанные затраты являются неизбежными и

полное исключение того или иного элемента негативно скажется

на работе предприятия. Однако путём анализа и повышения объёма

товарооборота можно привести их к минимуму, тем самым снизить

затраты на единицу реализованной продукции, сохранив максимальную сумму с наценки, которую «накручивает» данное торговое предприятие.

Аналитический

и синтетический

учет на данном

предприятии

ведется согласно

учетной политике

этого предприятия

и в соответствии

с нормативными

актами РФ. Недостатком

является отсутствие

полной автоматизации

всего учетного

процесса, что

в свою очередь

замедляет

оперативность

принятия

управленческих

решений.

2.2.Пути совершенствования учёта издержек обращения.

В ОРСе Казанского отделения Горьковской железной дороги

учёт ведётся по журнально-ордерной форме счетоводства. Издержки обращения отражаются в учёте путём прямого отнесения на соответствующие статьи номенклатуры издержек обращения.

Учет обеспечивает определение фактической величины расходов

для выявления отклонений от утвержденных смет, а также для сопоставления фактических расходов на управление с установленными лимитами .

В целом учет дает информацию о состоянии издержек обращения.

Однако, имеются пути для повышения уровня аналитичности учетных

данных.

Целесообразно учитывать транспортные расходы по видам тран-

спорта. Детальный учет необходим для анализа и решения задач на межотраслевом уровне. Учет дает органам управления информацию об

их использовании в сфере обращения, создает предпосылки для сопоставимого анализа, эффективного пользования.

Многие экономисты считают неправомерным включение отчислений на социальные нужды (социальное страхование, медицинское страхование, пенсионный фонд,фонд занятости)в издержки обращения.

Эти отчисления производят ежемесячно в пользу соответствующих организаций, размер отчислений 40% от суммы фактически начисленной заработной платы.

Указанные отчисления представляют собой не издержки обращения, а одну из форм распределения чистого дохода. Если в зарплате

воплощен труд для себя, создающий продукт для покрытия личных потребностей, то в социальном страховании воплощен труд для общества, создающий продукт для общественных потребностей.

Не увеличением издержек обращения, апутем уменьшения чистого дохода следует обозначить факт отчислений на социальное обеспечение. Целесообразно было бы отчислять эти суммы за счет прибыли и отражать как внереализационные расходы по счету 80 «Прибыль и убытки».

Из общей суммы всех издержек обращения следует особо выделить обязательные налоговые платежи торгового предприятия в экологический налог на пользователей автодорог и транспортный налог.

Отнесение этих налоговых сборов на издержки обращения

расходится с трактовкой издержек как выражение затрат живого

и овеществленного труда. Это противоречит представлению об издержках обращения как о единой экономической категории. Подобные местные сборы нецелесообразно объединять с затратами торгового

предприятия по продвижению товаров от поставщика к покупателю. Логичнее было бы относить в уменьшение валовой прибыли по статье внереализационные расходы.

НИОКР -введен от 8.10.93г. постановлением № 591 «О создании внебюджетного республиканского фонда общеотраслевых и межотраслевых научно-исследовательских и опытно-конструкторских

работ в размере 1,5% от себестоимости товарной продукции (работ,

услуг) с перечислением получаемых за счет этого средств во внебюджетный республиканский фонд межотраслевых научно-исследовательских и конструкторских работ.

В соответствии пункта 2. 1 Положения в порядке формирования

внебюджетного фонда НИОКР, утвержденного Постановлением Кабинета Министров 31. 12. 93г. № 745 предприятия торговли освобожде-

ны от взносов в этот фонд ( письмо от 21. 01. 94г. Подписанное зам. Министра торговли РТ Ш. Г. Гатауллиным ).

Законом РФ «О налоге на добавленную стоимость» этот налог был введен в 1992 году по ставке в размере 28%, а с 1 января 1993 года базовая ставка снизилась до 20%, а ставка НДС на продовольственные товары (за исключением подакцизных), а также на товары для детей (по перечню, определенному Правительством РФ) снижена

до 10%.

Сумма налога, подлежащая взносу в бюджет, определяется как разница между сумами налога, полученного от покупателя за реализованные ими товары, работы или услуги, и сумами налога по ма-

териальным ресурсам, топливу, работам, услугам, стоимость которых

фактически отнесена (списана) в отчетном периоде на издержки

производства и обращения. Сам же налог на приобретаемые материалы, используемые для производственных целей, на издержки производства и обращения не относятся.

В предприятиях розничной торговли, общественного питания,

снабженческо-сбытовыми организациями, занимающимися оказанием

услуг, получающими доход в виде разницы в ценах, наценок, надбавок

и других способов исчисления налога по товарам, включая импортные,

реализуемые по свободным ценам или по регулируемым розничным ценам, производится по расчетным ставкам от облагаемого оборота,

который в свою очередь, рассчитывается как разница между ценой реализации товаров и ценами, по которым они оплачиваются поставщиками, включая сумму налога.

В плане совершенствования учета издержек обращения заслуживает внимания предложение экономиста Ю. И. Осадчего, по мнению

которого принятая методология отражения в учете издержек обращения на остаток товаров не оправдана. Трудовые и финансовые затраты на проведение расчетов и отражение их результатов в учете

и отчетности не окупается ценностью полученной информации.

Такой порядок усложняет программу автоматизации учётного процесса, к тому же, как показала практика издержки обращения на остаток

товаров не влияют на финансовый результат. Поэтому Ю.И.Осадчий в своей книге «Совершенствование учёта, текущего, последующего контроля в торговле» предлагает отменить учёт издержек обращения на остаток товаров.

Главной задачей ведения учёта издержек обращения в торговых предприятиях является:

Возможность оперативно воздействовать на сам процесс орга-

низации торговой деятельности;

Похожие работы

... второй части курсовой работы и разработать проект с предложением соответствующих рекомендаций для эффективности его введения. 2 Анализ и оценка эффективности системы управления торгового предприятия (ИП Иванова А.А.) 2.1 Характеристика предприятия ИП Иванова А.А. Предприятие ИП Иванова А.А. находится в г. Шарыпово по адресу ул. Заводская, 8. Вблизи него располагается ...

... приведения к базовому узлу, метод удельных весов, метод учета затрат на единицу веса изделия, расчет себестоимости по статьям затрат. В данном проекте приводится расчет себестоимости разработки автоматизированной системы управления торговым предприятием. (АСУТП). АСУТП служит для ведения учета торговой деятельности в Интернет и на аукционе EBay. Из основных преимуществ перед конкурентами стоит ...

... всего, округлением данных. В связи с этим уровни издержек обращения, валового дохода и рентабельности продаж следует определить с точностью до 0,001 % к обороту. Наряду с анализом издержек обращения по торговому предприятию в целом проводят их изучение в разрезе хозрасчетных структурных подразделений. Для этого составляют табл. 5—7. Прежде всего анализируют хозяйственную деятельность торговых ...

... можно сделать выводы о том, что издержки обращения входят в кагорту наиважнейших показателей характеризующих “непотопляемость” предприятия в условиях современной рыночной экономики. Поэтому при правильной организации учета издержек обращения можно выявить резервы позволяющие оптимизировать издержки обращения и как результат повысить уровень конкурентоспособности предприятия в современных условиях. ...

0 комментариев