Навигация

Контроль і ревізія розрахунків

36278

знаков

0

таблиц

1

изображение

Міністерство освіти України

Придніпровська Державна Академія Будівництва та Архітектури

Кафедра Фінанси та кредит

Курсова робота

По курсу: “Контроль і ревізія”

На тему: ”Контроль і ревізія розрахунків”

Виконала: студентка групи Ú-7

Макушненко І.М.

Перевірив: доцент Волошин М.Й.

м. Дніпропетровськ

2001

ЗМІСТ

Вступ.............................................................................................3

1. Завдання, напрямки, джерела................................................3

2. Контроль розрахунків з підзвітними особами.....................4

3. Контроль розрахунків з постачальниками...........................6

4. Контроль розрахунків з покупцями і замовниками.............9

5. Контроль розрахунків з іншими дебіторами і кредиторами..........................................................................10

6. Контроль розрахунків по претензіях та відшкодуванню матеріальної шкоди.....................................................................................11

7. Контроль розрахунків по оплаті праці................................15

8. Контроль розрахунків з бюджетом.....................................17

Висновок....................................................................................19

Список основної літератури.....................................................19

Вступ

Реформування форм власності в Україні та створення нового механізму господарювання викликали суттєві зміни в організації та методах здійснення контрольно-ревізійної діяльності.

За законами ринку усіх осіб поділено на учасників, тобто господарів, підприємців та їх найманих працівників. Зрозуміло, що в таких умовах формується зовсім інший підхід до питання збереження власності, в яку вкладено кошти, в тому числі власні заощадження підприємця.

Сьогодні декілька десятків органів контролюють діяльність суб'єктів підприємницької діяльності, керуючись сотнями нормативних актів. Чинне законодавство надає підприємцям ряд державних гарантій, за виконанням яких стежать як самі підприємці, так і органи, покликані контролювати дотримання законності, але практично відсутній комплексний підхід до вирішення організаційних та процедурних основ здійснення господарського контролю.

Розуміння необхідності нових підходів до збереження майна підприємства втілюється у пошук нових форм його контролю. Як наслідок, виникає необхідність розробки нових підходів до традиційних методів бухгалтерського та наступного контролю стану майна підприємства. Обставини вимагають створення таких умов контрольного процесу, за яких крадіжки, розбазарювання та недбале ставлення до майна стали б якщо не неможливими, то хоча б ускладненими.

Знання прийомів і способів ревізії відноситься саме до спеціального пізнання, тобто такого, яке властиве лише спеціалістам-професіоналам. Людей, які володіють такими знаннями та досвідом, називають досвідченими особами. За їх допомогою звертаються, коли потрібно вирішити будь-яке специфічне обліково-економічне питання.

1. ЗАВДАННЯ, НАПРЯМИ І ДЖЕРЕЛА РЕВІЗІЇ

До основних завдань ревізії розрахунків належать:

• оцінка стану розрахунково-платіжної дисципліни по всіх видах розрахунків з дебіторами і кредиторами підприємства;

• встановлення наявності фактів порушень чинних нормативно-правових актів щодо правомірності, доцільності та обґрунтованості управлінських рішень відповідальних працівників при здійсненні розрахункових операцій з постачальниками, покупцями, бюджетом, працівниками підприємства, іншими дебіторами і кредиторами;

• розробка заходів з реалізації результатів контролю стосовно попередження зловживань і порушень, відшкодування збитків і нарахування штрафних санкцій до бюджету, притягнення до відповідальності винних службових осіб.

Напрями ревізії — це перевірка:

1) розрахунків з підзвітними особами;

2) розрахунків з постачальниками за товарно-матеріальні цінності та послуги;

3) розрахунків з покупцями і замовниками;

4) розрахунків по претензіях, відшкодуванню матеріальних збитків;

5) розрахунків з іншими дебіторами і кредиторами (рахунок 76);

6) розрахунків по оплаті праці;

7) стану розрахунків з бюджетом, спеціальними державними фондами (Пенсійний, Фонд соціального страхування. Фонд зайнятості населення).

Основними джерелами ревізії є первинні документи по розрахункових операціях, облікові реєстри поточного синтетичного та аналітичного обліку з рахунків 60, 61, 62, 63, 65, 66, 69, 70, 71 (-журнали-ордери №№б, 8, 11, відомість № 16, Книга головних рахунків, оборотний баланс, баланс).

2. КОНТРОЛЬ РОЗРАХУНКІВ З ПІДЗВІТНИМИ ОСОБАМИ

При здійсненні такої перевірки ревізор керується Інструкцією про службові відрядження в межах України і за кордон, затвердженою наказом МФУ № 59 від 13.03.98.

Для вивчення методики контролю треба використати набуті знання з методики бухгалтерського обліку стосовно документального оформлення операцій та відображення в облікових реєстрах на рахунках бухгалтерського обліку операцій, пов'язаних з розрахунками підприємства, які здійснюються через підзвітних осіб.

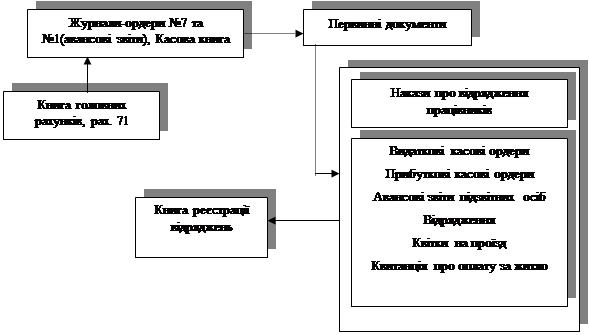

Спочатку на ревізованому підприємстві треба ознайомитися з організацією і видами розрахунків через підзвітних осіб, обумовленими специфікою виробничої діяльності. Як джерела інформації та об'єкти ревізії бухгалтерія підприємства подає для контролю ревізорові зброшуровані в окремі справи по місяцях чи кварталах року журнал-ордер № 7 і первинні документи до них, а по розрахунках — додатково журнал-ордер № 1, Касову книгу (згідно схемі контрольного процесу на рис. 1).

Послідовність і основні напрями контролю

1. Контроль дотримання правил видачі авансів підзвітним особам здійснюється за методом нормативної перевірки за датами видачі з каси, обсягами сум, цільовим призначенням.

2. Перевірка доцільності, правомірності та правильності оформлення відряджень окремих працівників. При цьому доцільно застосовувати методи аналізу та логічного взаємозв'язку виробничої діяльності підприємства, виконуваної роботи і компетенції підзвітної особи, цільового завдання і строків відрядження, фактичного виконання.

3. Контроль авансових звітів на повноту та достовірність документів з витрат, які підлягають відшкодуванню підзвітним особам, оформлення документів та авансових звітів.

Рис. 1. Схема контрольного процесу розрахунків з підзвітними особами

Здійснюється візуальна перевірка наявності основних реквізитів документів відповідно до чинного законодавства про документацію подібних операцій. Особлива увага звергається на те, чи немає в них виправлень, чи не належать вони до фіктивних або таких, що не можуть бути підставою для відшкодування витрат по відрядженнях.

4. Перевірка правильності визначення розмірів відшкодування витрат на відрядження по авансових звітах. Особлива увага звертається на дотримання встановлених законодавством норм добових при відрядженнях у межах країни і за кордон при включенні в документи на оплату житла вартості харчування в готелях. У такому разі норми добових зменшуються відповідно при одноразовому харчуванні на 20%, дворазовому — на 40%, триразовому — на 60%. Крім цього, відшкодовуються витрати на оплату житла на основі первинних документів (квитанцій), але не більше ніж 50 грн. за добу.

5. Контроль обґрунтованості бухгалтерських записів у журналі-ордері № 7 при відображенні операцій з видачі авансів, повернення надлишкових невикористаних сум, списання за рахунок відповідних джерел коштів (на витрати виробництва, обігу чи за рахунок інших джерел, рахунок 81).

При цьому контролюється правильність визначення кореспонденції рахунків, виходячи зі змісту господарської операції, відображеної в первинному документі. Особлива увага звертається на правомірність та обґрунтованість внесення виправлень, коригування помилок за минулі періоди.

6. Закінчуючи перевірку операцій за журналом-ордером № 7 за місяць, потрібно перевірити правильність узагальнень (підсумків оборотів за місяць), визначення залишків у розрізі підзвітних осіб на кінець місяця та відповідності їх даним на початок місяця у журналі-ордері в наступному місяці, а також даним книги Головних рахунків щодо обсягів оборотів за дебетом і кредитом рахунку 71 та залишків.

7. Перевірка стану контролю бухгалтерії за своєчасністю розрахунків (контроль термінів здачі авансових звітів та невикористаних залишків авансів). Відповідно до чинного законодавства підзвітні особи повинні в триденний термін після закінчення строку відрядження здати до бухгалтерії авансовий звіт. У разі порушення цього терміну вся сума виданого підзвітній особі авансу зараховується як перевищення ліміту грошей у касі, що підлягає сплаті в дохід бюджету.

Отже, ревізор складає розрахунок залишків простроченої заборгованості підзвітних осіб по датах її виникнення, визначаючи за кожен день загальну суму такої заборгованості для встановлення суми до сплати в бюджет за ревізований період.

3. КОНТРОЛЬ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ЗА МАТЕРІАЛЬНІ ЦІННОСТІ І ПОСЛУГИ

При здійсненні такої перевірки ревізор керується законами України «Про підприємництво», «Про банкрутство». Положенням про організацію обліку звітності в Україні, інструкціями Національного банку України щодо порядку здійснення безготівкових розрахунків у народногосподарському обороті України. Основні напрями і послідовність перевірки.

1. Контроль наявності і правильності оформлення документів, визначають права, обов'язки сторін з постачання матеріальних ресурсів, виконання різних видів послуг.

2. Реальності і правильності відображення заборгованості в балансі. Книзі головних рахунків (рахунки 60 «Розрахунки з постачальниками та підрядниками», 61 «Розрахунки по авансах”).

3. Контроль правомірності виникнення боргу, реальності причин і строків виникнення заборгованості (несплаченої в строк, з простроченим терміном позовної давності, спірної, суперечної, безнадійної до погашення).

4. Оцінка стану контролю з боку бухгалтерії за розрахунками з постачальниками.

5. Контроль доцільності придбання матеріальних цінностей, реальності розрахунків.

6. Контроль правильності визначення сум до сплати в рахунках-фактурах за матеріальні цінності.

7. Контроль рахунків-фактур за надані послуги (транспортні послуги, споживання води та електроенергії, комунальні послуги, послуги зв'язку і т. п.);

8. Контроль обґрунтованості бухгалтерських записів у поточному бухгалтерському обліку за журналом-ордером № 6.

Перевірка розрахунків з постачальниками та підрядниками починається з ознайомлення з організацією постачання, установлення наявності господарських угод, аналізу їх інформації на предмет відповідності чинному законодавству про підприємництво в розрізі прав, обов'язків сторін, їх відповідальності за невиконання, у разі виникнення збитків, втрат, порядку їх відшкодування.

Здійснюючи документальний контроль у бухгалтерії, необхідно встановити методом порівняння даних, чи відповідають залишки на одну й ту саму дату синтетичного рахунку 60 в Книзі головних рахунків даним поточного обліку в журналі-ордері № 6 з цього рахунку в цілому, виходячи з даних аналітичного обліку по постачальниках. При наявності відхилень треба перевірити реальність і документальну обґрунтованість заборгованості по кожному постачальнику. Причинами відхилень можуть бути запущеність обліку розрахунків або зловживання.

У разі запущеності обліку ревізори мають право вимагати від керівництва підприємства приведення обліку у відповідність з чинним законодавством, установлювати строки виконання цієї роботи. Ревізори не повинні поновлювати облік на підприємстві, яке підлягає ревізії, та проводити ревізію по поновленому ними ж обліку.

Дані про стан заборгованості на звітні місячні, квартальні дати узагальнюються в аналітичній таблиці, де така інформація систематизується за видами заборгованості:

1) несплачена в строк (до 1 місяця, до 3 місяців, до 6 місяців, більше року);

2) з простроченим терміном позовної давності;

3) спірна (суперечна);

4) безнадійна до погашення.

Особливо детально контролюються операції по заборгованості до 6-ти місяців, до 1 року, спірної (суперечної), заборгованості з простроченим терміном позовної давності (3 роки), порядок списання прострочених дебіторської і кредиторської заборгованостей, установлений Законом України «Про оподаткування прибутку підприємств» від 22.06.97 (зі змінами і доповненнями).

Відповідно до цього нормативного акта уряду дебіторська заборгованість, відносно якої закінчився термін позовної давності, списується за рішенням керівника підприємства на результати фінансово-господарської діяльності. Списання боргу внаслідок неплатоспроможності боржника за рішенням суду не є підставою для зміни заборгованості; вона повинна бути перенесена і відображатися на позабалансовому рахунку протягом п'яти років, упродовж яких здійснюється контроль майнового стану боржника на предмет виникнення можливості погашення такого боргу.

Спосіб списання простроченої кредиторської заборгованості залежить від форми власності підприємства-боржника: підприємства державної форми власності повинні після закінчення терміну позовної давності віднести її на розрахунки з бюджетом та до 10 числа наступного за цим місяця перерахувати до місцевого бюджету.

Стан контролю з боку бухгалтерії підприємства оцінюється, виходячи з аналізу організації розрахунково-фінансової роботи, матеріалів листування з постачальниками, ефективності претензійної роботи, ужитих заходів щодо зниження кредиторської і дебіторської заборгованості.

Контролюючи обґрунтованість бухгалтерських записів у журналі-ордері № 6, треба спочатку перевірити достовірність первинних документів (рахунків-фактур постачальників, товарно-транспортних накладних), дотримання цін і тарифів, передбачених в угодах, правильність розрахунку загальної суми до сплати.

Особливу увагу слід звернути на доцільність придбання, аналізуючи взаємозв'язок з виробничою діяльністю, запасами на складі, діючими ринковими цінами, а також використання ревізованим підприємством своїх прав у випадку порушення умов угоди постачання.

Крім цього, потрібно впевнитися в повноті оприбуткування матеріальних цінностей, одержаних від постачальників, порівнюючи з даними складського обліку матеріалів, звітами про рух матеріалів (відомість № 10), відображення в податковому обліку операцій з придбання матеріальних цінностей.

Детальному вивченню підлягають операції, відображені в журналі-ордері на основі довідки бухгалтерії про внесення коректив в інформацію за минулий період у зв'язку з допущеними помилками в кореспонденції рахунків з точки зору обґрунтованості таких записів документальними доказами. Факти несвоєчасного відображення в бухгалтерському обліку операцій з надходження матеріальних цінностей встановлюються порівнянням дати в первинних документах про завершення операції з журналом-ордером за відповідний період часу (рахунок-фактура постачальника за вересень повинен бути відображений у журналі-ордері за вересень). Ця операція впливає на визначення валових витрат звітного кварталу при оподаткуванні прибутку. Підприємства повинні віднести таку заборгованість на позареалізаційні доходи. Строк позовної давності по всіх видах заборгованості становить три роки, безнадійна до відшкодування дебіторська заборгованість установлюється за рішенням арбітражного суду.

Реальність стану заборгованості встановлюється методом зустрічної перевірки розрахунків з окремими підприємствами через письмові запити про звіряння даних за визначений період часу. У разі виникнення сумнівів у достовірності можливі навіть безпосередні перевірки таких розрахунків у бухгалтеріях взаємопов'язаних підприємств.

Похожие работы

... основних фондів, визначає величину фондовіддачі та фондомісткості. Усі недоліки, які були виявлені підчас перевірки, обов'язково групуються і відбиваються в акті ревізії. 3 АУДИТ ОПЕРАЦІЙ З ОСНОВНИМИ ФОНДАМИ 3.1 Задачі та джерела аудиту основних засобів Згідно із Законом України "Про аудиторську діяльність" від 22 квітня 1993 року аудит - це перевірка публічної бухгалтерської звітності, ...

... і проведених операцій у сфері зовнішньоекономічної діяльності, повноти відрахувань коштів до галузевих державних фондів. При проведенні ревізії в недержавному секторі економіки: 1. Завдання (мета) визначається органом, який доручив проведення ревізії (перевірки). 2. Контроль і ревізія операцій з основними засобами. 2.1. Завдання і джерела ревізії основних засобів. Основні засоби ...

... іністративного впливу в межах компетенції органів ДКРС. У таких випадках ревізію треба розпочинати після відновлення обліку. Ревізори не повинні відновлювати облік в установі, яка підлягає ревізії. Ревізії фінансово-господарської діяльності (використання бюджетних коштів, державного чи комунального майна) установ проводять шляхом перевірки дотримання чинних законів та інших нормативно-правових ...

... та послуги в процесі реалізації (збуту), – перевірка законності і доцільності господарських операцій з обліку реалізації продукції, робіт та послуг населенню, – встановлення умов та дотримання правил реалізації продукції в торгових точках та на міських ринках Джерела контролю і ревізії реалізації – державне замовлення та інші письмові договірні зобов'язання з різними юридичними й фізичними ...

0 комментариев