Навигация

Материальная ответственность работников связанных с ведением кассовых операций

33807

знаков

0

таблиц

0

изображений

Оглавление

1.Введение____________________________________________2

2.Учет кассовых операций______________________________2

3.Наиболее распространенные нарушения_________________10

4. Материальная ответственность работников, связанных с ведением кассовых операций____________________________13

5. Экспертиза нарушений кассовых операций и расчетов с подотчетными лицами___________________________________16

6.Заключение__________________________________________20

7.Приложение__________________________________________21

8.Список использованной литературы____________________25

Введение

В своей деятельности любое предприятие сталкивается с выдачей и получением наличных денежных средств. Для этого на предприятии должна быть организована работа кассы в соответствии с письмом Банка России от 22.09.93 N 40, который является основным нормативным актом по регулированию кассовых операций в Российской Федерации и применяется всеми предприятиями, объединениями, организациями и учреждениями (включая общественные организации).

Этим письмом введен «Порядок ведения кассовых операций в Российской Федерации» В соответствии с п. 39 Порядка ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителей предприятий, главных бухгалтеров и кассиров.

Учет кассовых операцийДля осуществления расчетов наличными деньгами (выдачи заработной платы, денег на командировочные расходы и т.п.) предприятие должно иметь кассу .

Помещение кассы должно быть специально оборудовано дляо беспечения сохранности денежных средств в соответствии с"Едиными требованиями по технической укрепленности и оборудованию сигнализацией помещений касс предприятий" (Приложение № 3 к Порядку ведения кассовых операций в Российской Федерации).

Кассовые операции выполняет отдельный работник предприятия -кассир .

После издания приказа (решения, постановления) о назначении кассира на работу руководитель предприятия обязан под расписку ознакомить его с порядком ведения кассовых операций в Российской Федерации, после чего с кассиром заключается договор о полной материальной ответственности.

Кассир в соответствии с действующим законодательством о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

При небольшом объеме движения денежных средств в кассе обязанности кассира целесообразно возложить на одного из работников в порядке совмещения.

Предприятие может иметь наличные деньги в кассе в пределах, устанавливаемых банком, обслуживающим это предприятие по согласованию с его руководителем в соответствии с банковскими правилами.

Наличные деньги в размерах, превышающих, установленные банком пределы могут храниться только во время выплаты заработной платы, но не свыше трех дней.

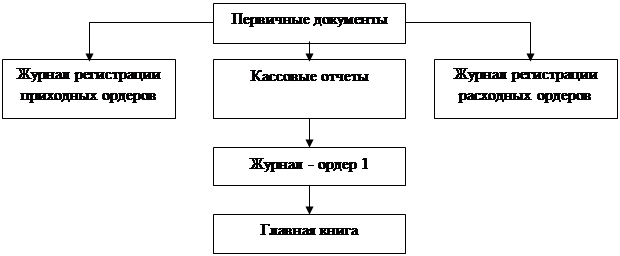

Кассовые операции проводятся в следующем порядке:

· оформление первичных документов по приходу и расходу

· регистрация первичных документов в журнале регистрации

· записи в кассовую книгу (под копирку в двух экземплярах),ежедневное подведение остатка по кассовой книге

· сдача в бухгалтерию (бухгалтеру) отчета кассира (2-й экземпляр кассовой книги) с приходными и расходными документами под расписку в кассовой книге

Прием наличных денег в кассу производится по приходным кассовым ордерам, выдача наличных денег - по расходным кассовым ордерам или по другим документам, оформленным надлежащим образом. Такими документами могут быть платежные ведомости, заявления на выдачу денег, счета и т.п. Сдача наличных денег в банк происходит по объявлениям на взнос наличными.

Приходные ордера подписывает главный бухгалтер или лицо, им уполномоченное, а расходные ордера - руководитель организации и главный бухгалтер или лица ими уполномоченные. В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях имеется разрешительная подпись руководителя на расходных кассовых ордерах не обязательна.

Приходные кассовые ордера и квитанции к ним, расходные кассовые ордера и заменяющие их документы должны быть заполнены четко и ясно чернилами или шариковыми ручками или выписаны на пишущей вычислительной) машине.

Подчистки, помарки или исправления, хотя бы и оговоренные, в этих документах не допускаются. Прием и выдача денег по кассовым ордерам могут производиться только в день их составления.

Оплата труда, выплата пособий по социальному страхованию и стипендий производится кассиром по платежным (расчетно-платежным) ведомостям без составления расходного кассового ордера на каждого получателя.

На титульном (заглавном) листе платежной (расчетно-платежной) ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера предприятия или лиц на это уполномоченных.

В аналогичном порядке могут оформляться и разовые выдачи денег на оплату труда (при уходе в отпуск, болезни и др.), а также выдача депонированных сумм и денег под отчет на расходы, связанные со служебными командировками, нескольким лицам.

Разовые выдачи денег на оплату труда отдельным лицам производятся, как правило, по расходным кассовым ордерам.

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей, регистрируются после их выдачи.

Регистрация приходных и расходных кассовых документов может

осуществляться с применением средств вычислительной техники. При этом в машинограмме "Вкладной лист журнала регистрации приходных и расходных кассовых ордеров", составляемой за соответствующий день, обеспечивается также формирование данных для учета движения денежных средств по целевому назначению.

Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге.

Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью.

Записи в кассовой книге ведутся в 2-х экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей

в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором ее листы формируются в виде машинограммы "Вкладной лист кассовой книги". Одновременно с ней формируется машинограмма "Отчет кассира". Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

В машинограмме "Вкладной лист кассовой книги" последним за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год - общее количество листов кассовой книги за год.

Кассир после получения машинограмм "Вкладной лист кассовой книги" и "Отчет кассира" обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

В целях обеспечения сохранности и удобства использования машинограммы "Вкладной лист кассовой книги" в течение года хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) машинограммы "Вкладной лист кассовой книги" брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия.

Ниже приведен пример ведения кассовой книги.

Кассовая книга (в рублях)

Касса за 06 марта 2001 г.

Номер От кого получено Корреспондирующий

документа или кому выдано счет Приход Расход

---------------------------------------------------------------------

Остаток на начало дня 1000

---------------------------------------------------------------------

Похожие работы

... у предприятия. После издания приказа (решения, постановления) о назначении кассира на работу руководитель предприятия обязан под расписку ознакомить его с Порядком ведения кассовых операций в Российской Федерации, после чего с кассиром заключается договор о полной материальной ответственности. Кассир в соответствии с действующим законодательством о материальной ответственности рабочих ...

... документы по каждому движению средств Да платежные поручения, мемориальные ордера Нет Так осуществляются отдельные элементы аудита расчетно-кассовых операций кредитных организаций. В следующем параграфе проведен анализ расчетно-кассовых операций «Новосибирский Муниципальный Банк». 3.3 Анализ расчетно-кассовых операций коммерческого банка При анализе расчетно-кассовых операций ...

... по приему, хранению и выдаче наличных денег в кассе предприятия, являются Правила ведения кассовых операций в Республике Беларусь. Этот документ устанавливает единый порядок хранения наличных денег, их приема и выдачи, оформления кассовых документов и ведения кассовой книги, ревизии кассы и контроля за соблюдением кассовой дисциплины. Проверка правильности ведения кассовых операций производится ...

... 5. Письмо ЦБ РФ от 16.03.1995 N 14-4/95 «Разъяснения по отдельным вопросам "Порядка ведения кассовых операций в Российской Федерации». 6. ГК РФ ПО СТАТИСТИКЕ ПОСТАНОВЛЕНИЕ от 18 августа 1998 г. N 88 «ОБ УТВЕРЖДЕНИИ УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО УЧЕТУ КАССОВЫХ ОПЕРАЦИЙ, ПО УЧЕТУ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ» (в ред. Постановлений Госкомстата РФ от 27.03.2000 N 26, от ...

0 комментариев