Навигация

Операции и номера счетов (1998 год)

30946

знаков

1

таблица

0

изображений

1.Готовая продукция, ее оценка, учет поступления

- это полуфабрикаты и изделия, которые соответствуют определенным стандартам и принятые на склад или заказчику. Основные задачи бух.учета: учет наличия и движения гот. продукции на складах; контроль за объемом, ассортименту, качеству; контроль за сохранностью; контроль за реализацией продукции. Оценка по: 1. фактической производственной с\б - используется редко, 2. Неполной пр. с\б - по фактическим затратам без общехозяйственных расходов, редко; 3. Плановой: отклонение фактич от плановой, обеспечение единой оценки в планировании и учете; 4. Свободным рыноч ценам: учет товаров, реализуемых через сеть

Поступление Д46К40

Оприходование д40к20

2.Особенности учета выпуска готовой продукции

В конце месяца общее кол-во выпущенной продукции оценивается по плановым, продажным ценам и по фактич. себ-ти. По этим показателям опред-ся результата работы-экономия или перерасход, как разница между фактич. и плановой себест-тью выпущенной продукции. Сумма фактич. себест-ти Д40К20

Счет 40 – активный, сальдо – фактич. себест-ть остатка гот. прод. на складах, оборот по дебету – фактич. себест-ть выпущенной прод-ции осн. произв-ва и проч. изделий, возвращенной покуп-лями прод-ции и полуфабрикатов собств. произв-ва, отгруж. на сторону. Оборот по кредиту – фактич. себест-ть отгруж. продукции за месяц.

3. Реализация готовой продукции

При реализации прод. могут возникать внепроизводственные коммерческие) расходы (отраж. на счете 43)

Коммерч. расходы – тара, упаковка, доставка, страхование, погрузка в вагоны, комисионные сборы, уплаченные посредникам или сбыт. организациями, реклама, командировки, содержание помещений, складов.

Отпуск гот. прод, ее отгрузка оформляется приказом-накладной, состоящим из двух документов – приказа складу и накладной на отпуск.

1. Из произв-ва на склад гот. продукция – по плановой себест-ти Д40К20

2. Выписан счет пок-лю по договорной цене (выписка счета на имя пок-ля и отгрузка товара – момент реа-лизации) Д62К46

3. Оплачены расходы по отгрузке изделий Д43К51

4. Оплачены расходы посреднику за услуги Д43К51

5. В конце отчетного периода выявлены и списаны отклонения фактич. себ-ти от плановой – экономия Д40К20

6. Списана плановая себ-ть реал. прод. Д46К40

7. Списаны отклонения фактич. себ-ти от плановой по реализ. продукции Д46К40

8. Спис. коммерч. расходы по реализ. прод. Д46К43

9. Выявлен и списан результат от реализации гот. прод. (если 2>6+7+8 –прибыль) 9а (прибыль) –Д46К80, 9б (убыток) – Д80К46.

4.Схема счета «Реализация готовой продукции»

Счет внебалансовый, сальдо не имеет, 1-я операция – всегда в кредите.

ДЕБЕТ:

-плановая (учетная) себестоимость

(экономия/перерасход)

-коммерч. расходы

-НДС на отгруж. продукцию

-прибыль от реализации

с кредита 68, 20, 26, 40,43, 45, 79,8 0

КРЕДИТ:

-убытки

-продажная себестоимость

с дебета 26,50, 51, 52, 57, 60, 62, 64, 76, 80, 83

Результаты от реализации продукциии списываются ежемесячно со счета 46 на счет 80

5. Учет коммерческих расходов

- т. е. расходов, связанных со сбытом продукции.

Их состав:

Расходы на тару и упаковку (если это производится после доставки прод-ции на склад), транспортные расходы, расходы по сбыту и т.д.

Учитываются на счете 43. Счет активный, сальдо=сумме произведенных расходов, приходящихся на отгруженную, но не оплаченную на начало месяца продукцию. Оборот по дебету – затраты отчетного месяца, связанные с отгрузкой продукции, по кредиту – суммы, списанные в этом месяце на реализованную продукцию.

Внепроизв. расходы пропорционально доле отгруженной прод-ции списываются на счет 45 (рпи учете реализации по оплате), а пропорционально реализованной – на счет 46 (при учете реализации по отгрузке). С этой целью внепроизв-ные расходы предварительно распред.пропорционально плановой себестоимости отгруж. прод.

СЧЕТ 43:

ДЕБЕТ

-стоимость израсх-х материалов на упаковку отгруж. прод. (с кредита 10)

-стоимость оплаченных за счет подотчетных сумм услуг по отгрузке ( с кредита 71)

-ст-ть перевозки отгруж. прод-ции ( с кредита 60)

-з/п грузчикам (с кр. 70)

-резерв на з/п грузчиков (89)

-отчисления соцстраху на з/п грузчикам и перечисления в пенсионный фонд (69)

КРЕДИТ

-внепроизвод-е расходы к списанию на реализованную прод (с дебета 46)

-внепроизв. расх, относящ. к отгруженной продукции (45)

6.Учет финансовых результатов

Показателем, характириз. фин. результат явл. балансовая (валовая) прибыль или убыток.

Балансовая прибыль

· фин. результат от реализации прод-ции (работ, услуг), товаров и иных материальных ценностей (ОС, немат. активов, мат. оборотных ср-в и пр.), как разница между выручкой от реализации и суммой расходов или себестоимостью реализов. продукции. Фин. результаты от реализации отраж. на счетах 46, 47, 48, с кот. – на 80.

· внереализационных операций, уменьш. на сумму расходов по этим операциям. Включ. суммы полученных и уплаченных штрафов, пени, неустоек и др. экон. санкций, процентов, полученных по суммам средств, числящихся на счетах предприятий, курсовых разниц по вал. счетам и по операциям с иностр. валютой, доходов (дивидендов, %) по акциям, облигациям и иным ц.б., принадлеж. предприятию, и доходов от долевого участия в деятельности др. предприятий, проч. доходы, расходы и потери, относимые на счет 80.

Внереализац. расходы учит-ся сразу на счете 80 в корреспонденции с 51, 76, 29.

Счет 80 – по дебету – убытки и потери, по кредиту – прибыль и доходы. Сальдо (разница между суммами оборотов) м.б.дебетовым (фин. результат – убыток) или крел=дитовым (прибыль). Вбалансе убыток запис. в актив, а прибыль – в пассив.

В ДЕБЕТ счета с КРЕДИТОВ счетов:

· 46, 47, 48 –убытки от реал. работ, услуг, выбытия ОС и проч. активов;

· 52, 58, 62, 60, 76 – списание отриц курс. разниц;

· 51, 76 – штрафы, неустойки, признанные к оплате;

· 63, 84 – потери от порчи, недостачи, хищения

· 88 – нераспред-я прибыль за отчет. год

В КРЕДИТ ДЕБЕТОВ счетов:

· 46, 47, 48 – прибыль от реализации

· 52, 58, 62, 60, 76 – положит. курсовые разницы

· 51, 52, 76 – доходы от участия в с.п., по акциям, облигациям, от дочерних компаний, депозитов

· 51, 63, 76 – полученные или признанные должником пени, штрафы, неустойки

· 88 – сумма непокрытого убытка

Похожие работы

... жилищные условия. ( Вестник Башсбербанка N 5). Глава 2. Анализ и учет действующей практики. 2.1. Анализ вкладных операций. Согласно Положения о Дуванском отделении Сбербанка РФ, утвержденного на совете директоров Сберегательного банка РФ, Дуванское отделение N 4579 осуществляет банковскую деятельность на территории Дуванского района, республики Башкортостан. Отделение банка входит в единую ...

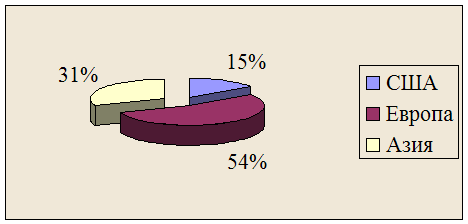

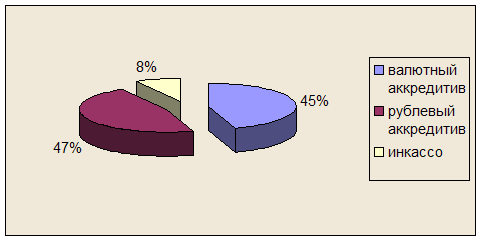

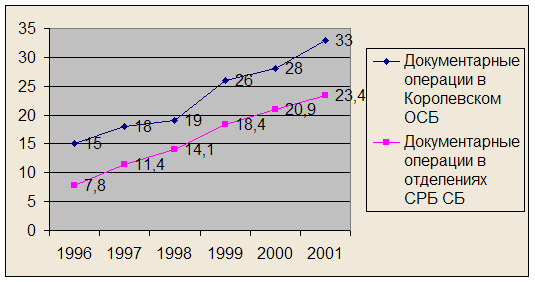

... , каждый из которых оплачивает банковские комиссии на территории своей страны. Российским организациям, проводящим расчеты по аккредитиву, целесообразно по возможности добиваться отнесения всех банковских расходов за счет иностранных клиентов. 2. Анализ использования документарных операций на примере Королевского ОСБ №2570 Среднерусского банка Сбербанка Российской Федерации 2.1. Краткая ...

... производных ценных бумаг (фьючерсы, варранты, опционы, векселя) пока находится в развитии. Таким образом, в данном параграфе были рассмотрены особенности учета активных операций с ценными бумагами в кредитных организациях. 2.3 Практика отечественных и зарубежных банков Официально правовым началом фондового рынка в России можно считать введение летом 1990 года постановлений Правительства ...

... курса покупки иностранной валюты над курсом Национального Банка РК отражается по дебету субсчета «Прочие расходы», т. е. учитывается в составе прочих расходов. 2. УЧЕТ ОПЕРАЦИЙ НА ТЕКУЩИХ СЧЕТАХ ЕВРАЗИЙСКОГО БАНКА 2.1. ОБЩАЯ ХАРАКТЕРИСТИКА БАНКА В Республике Казахстан существует двухуровневая банковская система: – первый уровень – Национальный Банк Республики Казахстан; – второй уровень ...

0 комментариев