ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра «Бухгалтерский учет и аудит»

Курсовая работа

Тема: “Отчет о движении денежных средств, его значение в рыночной экономике, техника составления в России и международной практике”

Специальность: «Бухгалтерский учет и аудит»

Студентка гр. 479 Личное дело № 01 убд 4054

Ф.И.О. Грачева О.В.

Преподаватель: Новодворский В.Д.

Москва 2003 г.

Оглавление

Введение 4

Назначение отчета о движении денежных средств 6

Общая структура отчета о движении денежных средств 11

Основные этапы составления отчета. 13

Косвенный метод 15

Прямой метод. 18

Сравнение прямого и косвенного методов 22

Реформа системы бухгалтерского учета 25

Эффективность международных стандартов 28

Заключение 31

Список литературы 33

Введение

Отчет о движении денежных средств - одна из основных форм финансовой отчетности, в которой суммируется информация о поступлении и выбытии денежных средств компании. Отчет о движении денежных средств дополняет балансовый отчет и отчет о прибылях и убытках. Балансовый отчет отражает финансовое положение компании на определенный момент времени (конец учетного периода), а отчет о движении денежных средств поясняет изменения, произошедшие с одним из компонентов финансовой отчетности – денежными средствами - от одной даты балансового отчета до другой. Отчет о прибылях и убытках отражает результаты деятельности компании за период; и эта деятельность является основным фактором, который изменяет состояние денежных средств, отражаемых в отчете о движении денежных средств. Информация о движении денежных средств предприятия полезна тем, что она предоставляет пользователям финансовой отчетности базу для оценки способности предприятия привлекать и использовать денежные средства и их эквиваленты.

Отчет о движении денежных средств, кроме того, содержит информацию, которая бывает полезна при оценке финансовой гибкости фирмы. Финансовая гибкость - это способность фирмы генерировать значительные суммы денежных средств с тем, чтобы своевременно реагировать на неожиданно возникающие потребности и возможности. Информация о движении денежных средств за прошлые периоды, особенно о движении денежных средств от основной деятельности, помогает оценить финансовую гибкость. Оценка способности фирмы пережить, например, неожиданное падение спроса может включать в себя анализ движения денежных средств от основной деятельности за прошлые периоды. Чем значительнее потоки денежных средств, тем выше окажется способность фирмы выдержать неблагоприятные изменения экономических условий.

Некоторые инвесторы и кредиторы считают отчет о движении денежных средств полезным при оценке "качества" доходов фирмы. Определение доходов при учете по методу начислений требует множества бухгалтерских проводок, связанных с начислением, отражением сумм, относящихся к будущим отчетным периодам, распределением и оценкой. Такие корректировки и процедуры делают процесс определения дохода более субъективным, чем хотелось бы некоторым пользователям финансовой отчетности. Такие пользователи полагаются на более объективную оценку эффективности, чем чистая прибыль, - на движение денежных средств от основной деятельности. С точки зрения таких пользователей, чем выше этот показатель, тем выше "качество" дохода.

Назначение отчета о движении денежных средствОтчет о движении денежных средств является четвертым основным финансовым отчетом. Цель отчета заключается в предоставлении информации о денежных поступлениях и денежных выплатах организации за период.

В качестве показателей отчета о движении денежных средств, как правило, используются "денежные средства и их эквиваленты". Денежные эквиваленты представляют собой краткосрочные, высоко ликвидные инвестиции (например, со сроком погашения 3 месяца и меньше).

Отчет о движении денежных средств подразделяет денежные поступления и выплаты на три основные категории: текущая деятельность, инвестиционная деятельность и финансовая деятельность. Группировка потоков денежных средств по этим трем категориям позволяет отразить влияние каждого из трех основных направлений деятельности фирмы на денежные средства. Комбинированное воздействие всех трех категорий на денежные средства определяет чистое изменение денежных средств за период. Затем чистое изменение денежных средств за период выверяется с начальным и конечным сальдо денежных средств.

Текущая деятельность - это деятельность предприятия, приносящая ему основные доходы, а также прочие виды деятельности, не связанные с инвестициями и финансами.

Как правило, основная деятельность фирмы направлена на продажу продукции или предоставление услуг. Движение денежных средств от основной деятельности включает в себя все операции компании, не подпадающие под определение инвестиционной или финансовой деятельности. Например, денежные средства, полученные в результате выигранного судебного иска или в качестве страховых выплат, а также благотворительные выплаты рассматриваются как движение денежных средств от основной деятельности фирмы.

Ниже приводятся примеры денежных поступлений и выплат, относящихся к основной деятельности:

Денежные поступления

Поступления от покупателей за проданные товары или оказанные услуги.

Поступления процентных выплат и дивидендов.

Прочие поступления, не связанные с инвестиционной или финансовой деятельностью.

Денежные выплаты

Выплаты поставщикам.

Выплаты работникам.

Выплаты процентов кредиторам.

Перечисление налогов в бюджет.

Прочие выплаты, не связанные с инвестиционной или финансовой деятельностью.

Для целей составления отчета о движении денежных средств по российским стандартам основная деятельность определяется как деятельность предприятия, преследующая извлечение прибыли в качестве основной цели, либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, например, производство, строительство, сельское хозяйство, торговля и т.д.

С точки зрения Российского законодательства в области бухгалтерского учета и налогообложения определение текущей деятельности того или иного предприятия может не совпадать с подобным определение с точки зрения IAS, что может привести к их неправильной классификации.

Для целей составления отчета о движении денежных средств следует применять определение основной деятельности, приведенное в IAS, с тем, чтобы избежать неправильной классификации отдельных позиций движения денежных средств по видам деятельности.

Инвестиционная деятельность заключается в приобретении и продаже внеоборотных активов и других объектов инвестиций, не относящихся к денежным эквивалентам.

Операции фирмы, включающие (1) приобретение и продажу материальных внеоборотных активов и нематериальных внеоборотных активов, (2) приобретение и продажу акций, облигаций и других ценных бумаг (не являющихся денежными эквивалентами), и (3) выдачу ссуд и последующее получение средств, представляют собой основные компоненты ее инвестиционной деятельности. Соответствующие денежные поступления и выплаты отражаются в разделе инвестиционной деятельности отчета о движении денежных средств.

Сведения о движении денежных средств, связанных с инвестиционной деятельностью, важны, поскольку они отражают расходы, произведенные в отношении ресурсов, которые, как предполагается, создадут в будущем прибыль и движение денежных средств. Ниже приводятся примеры такого движения денежных средств:

Денежные поступления:

Поступления от продажи внеоборотных активов, как материальных, так и нематериальных;

Поступления от реализации акций, облигаций и других ценных бумаг (кроме денежных эквивалентов);

Поступления по ссудам, выплачиваемые заемщиками.

Денежные выплаты:

Выплаты, связанные с приобретением внеоборотных активов, как материальных, так и нематериальных;

Выплаты, связанные с приобретением акций, облигаций и других ценных бумаг (кроме денежных эквивалентов);

Выдача ссуд заемщикам.

Для целей составления отчета о движении денежных средств по российским стандартам инвестиционная деятельность определяется как деятельность предприятия, связанная с капитальными вложениями организации в связи с приобретением земельных участков, зданий и, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т.д.

Финансовая деятельность - это деятельность, результатом которой являются изменения в размере и составе собственного капитала и заемных средств предприятия.

Считается, что фирма осуществляет финансовую деятельность, если она получает ресурсы от акционеров, возвращает ресурсы акционерам, берет ссуды у кредиторов, и выплачивает суммы, полученные в качестве ссуды. Движение денежных средств, возникающее в связи с такими операциями, отражается в разделе "Финансовая деятельность" отчета о движении денежных средств. Информация о движении денежных средств, связанных с финансовой деятельностью, важна потому, что она позволяет прогнозировать будущий объем денежных средств, на который будут иметь права поставщики капитала предприятия. Ниже приводятся примеры такого движения денежных средств:

Денежные поступления:

Поступления от эмиссии простых и привилегированных акций;

Поступления от выпуска облигаций.

Денежные выплаты:

Выплаты, связанные с выкупом собственных акций;

Выплаты дивидендов;

Выплаты, связанные с погашением выпущенных облигаций;

Выплаты, производимые арендатором в уменьшение задолженности по финансовому лизингу.

Для целей составления отчета о движении денежных средств по российским стандартам финансовая деятельность определяется как деятельность предприятия, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и других ценных бумаг краткосрочного характера, выбытием ранее приобретенных акций, облигаций и т.п. на срок до 12 месяцев.

Основное различие в определении финансовой деятельности между IAS и российской системой учета заключается в том, что, согласно IAS, финансовая деятельность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции.

При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности.

Неденежные операции

Многие виды деятельности оказывают влияние на денежные средства и, следовательно, автоматически включаются в соответствующие разделы отчета о движении денежных средств. В то же время, отдельные значительные операции, связанные с основной, инвестиционной и финансовой деятельностью, не влияют на движение денежных средств. Примерами неденежных инвестиционных и финансовых операций могут служить выпуски акций или облигаций в обмен на материальные и нематериальные внеоборотные активы, или обмен внеоборотных активов на другие внеоборотные активы. В российской деловой практике распространены крупные бартерные неденежные операции, относящиеся к основной деятельности. Информация о таких событиях должна быть представлена как приложение к отчету о движении денежных средств.

В целом, неденежные инвестиционные и финансовые операции влияют на будущие потоки денежных средств. Выпуск облигаций требует денежных выплат основного долга и процентов по таким облигациям в будущем.

Информация по неденежным операциям должна быть представлена в таблице, отдельной от отчета о движении денежных средств. Такая отдельная таблица может быть включена в приложение к финансовой отчетности.

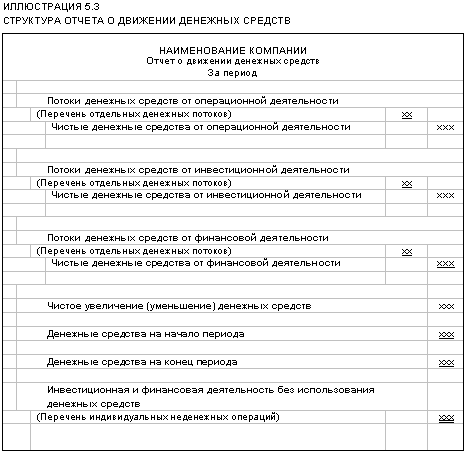

Общая структура отчета о движении денежных средствВ структуре отчета выделяют три вида деятельности, которые идут в следующем порядке: операционная, инвестиционная и финансовая деятельность.

Сначала определяется чистый прирост (уменьшение) денежных средств за отчетный период, который рассчитывается путем суммирования чистых денежных средств от всех видов деятельности.

Затем чистое изменение денежных средств за период прибавляется к остатку (или вычитается из остатка) денежных средств на начало периода. Полученная сумма равна остатку денежных средств на конец периода,

В нижней части отчета отдельно отражаются существенные инвестиционные и финансовые операции, не связанные с использованием денежных средств.

Классификация денежных потоков по видам деятельности в отчете о движении денежных средств, помогает инвесторам оценить:

потенциальные возможности организации генерировать денежные потоки;

потенциальные возможности организации выплачивать дивиденды и выполнять свои обязательства;

причины различий между чистой прибылью и чистыми денежными потоками от операционной деятельности;

инвестиционные и финансовые операции, совершенные за период, с использованием денежных средств.

Отчет о движении денежных средств не составляется на основе скорректированной оборотной ведомости. Информация, необходимая для составления данного отчета, обычно поступает из следующих источников: (а) бухгалтерских балансов за соответствующие периоды, (б) отчета о прибылях и убытках за текущий период и (в) других источников.

С![]() труктура

отчета о движении

денежных средств

труктура

отчета о движении

денежных средств

сновные

этапы составления

отчета.

сновные

этапы составления

отчета.

Основные этапы составления отчета:

определение чистого прироста/уменьшения денежных средств. Это достаточно простое действие, так как разницу между остатками денежных средств на начало и конец периода можно легко рассчитать, исходя из бухгалтерских балансов за соответствующие периоды.

определение чистых денежных средств от операционной деятельности. На данном этапе производится анализ показателей не только отчета о прибылях и убытках за текущий период, но и бухгалтерских балансов за соответствующие периоды, а также информации из других источников.

определение чистых денежных средств от инвестиционной и финансовой деятельности. Анализу подлежат изменения других показателей бухгалтерского баланса для определения их воздействия на величину денежных средств.

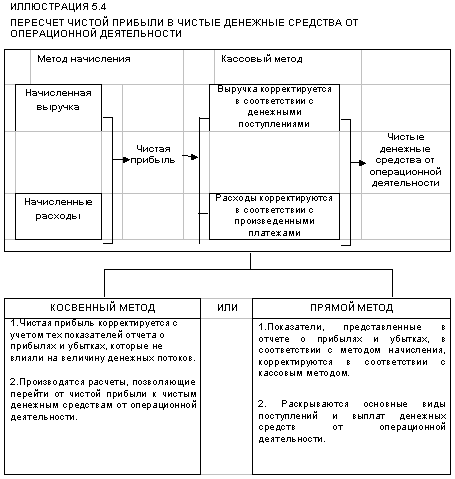

На этапе (b) показатели операционной деятельности, отраженные по методу начисления, следует пересчитать в показатели по кассовому методу. Такой пересчет можно осуществить с использованием косвенного или прямого метода.

В результате применения обеих методов рассчитывается один и тот же итоговый показатель "чистые денежные средства от операционной деятельности", однако, прямой и косвенный методы применяют различный порядок раскрытия показателей, используемых при расчете.

В![]() МСФО предпочтение отдается использованию прямого метода.

МСФО предпочтение отдается использованию прямого метода.

![]()

Косвенный метод

Первый этап.

На первом этапе составления отчета о движении денежных средств определяется чистый прирост или уменьшение денежных средств. По сути - это разница между денежными средствами на начало и конец года.

Второй этап.

На втором этане определяются чистые денежные средства от операционной деятельности,

Согласно МСФО следует использовать метод начисления, предусматривающий признание доходов и расходов по мере их возникновения.

Для определения денежных средств от операционной деятельности доходы и расходы необходимо отразить по кассовому методу. Для этой цели чистая прибыль корректируется с учетом влияния операций, не связанных с использованием денежных средств.

В разделе "операционная деятельность" отчета о движении денежных средств (а) в первой строке отражается чистая прибыль, (б) затем к ней добавляются (или вычитаются) статьи, не влияющие на движение денежных средств, и (в) в итоге получаются чистые денежные средства от операционной деятельности.

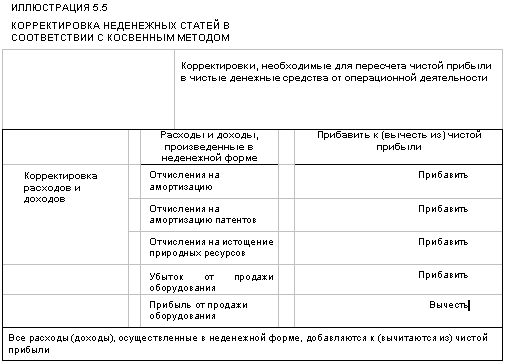

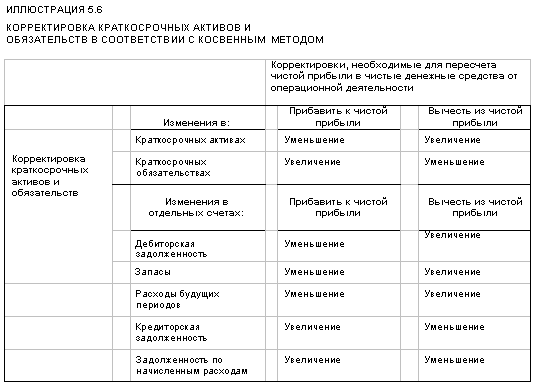

При определении чистых денежных средств от операционной деятельности:

прирост краткосрочных активов (исключая денежные средства) вычитается из чистой прибыли, а уменьшение - прибавляется к чистой прибыли;

прирост краткосрочных обязательств прибавляется к чистой прибыли, а уменьшение - вычитается из чистой прибыли;

амортизационные отчисления и убыток от продажи основных средств прибавляется к чистой прибыли, а прибыль от продажи основных средств вычитается из чистой прибыли.

Третий этап.

На третьем этапе определяются чистые денежные средства от инвестиционной и финансовой деятельности, главным образом, на основании изменений статей сравнительного бухгалтерского баланса, относящихся к долгосрочным активам и обязательствам, а также исходя из другой информации.

Погашение задолженности, аннулирование или выкуп собственных акций представляют собой выплаты денежных средств в рамках финансовой деятельности.

Отчет о движении денежных средств (косвенный метод)

| Показатель | Сумма, тыс. руб. (+), (-) |

| Движение денежных средств от текущей деятельности | |

| Чистая прибыль | |

| Начисленная амортизация по долгосрочным активам | |

| Увеличение производственных запасов | |

| Прибыль от реализации основных средств ценных бумаг | |

| Увеличение НДС по приобретенным ценностям | |

| Сокращение объемов незавершенного производства | |

| Увеличение объема готовой продукции | |

| Увеличение дебиторской задолженности | |

| Увеличение задолженности по расчетам с бюджетом | |

| Сокращение задолженности поставщикам | |

| Увеличение задолженности прочим кредиторам | |

| Увеличение задолженности по оплате труда | |

| Увеличение задолженности по социальному страхованию | |

| Увеличение задолженности по авансам полученным | |

| Недоамортизированная стоимость ликвидируемых основных средств | |

| Материальные ценности, оприходованные после ликвидации основных средств | |

| Проценты, полученные по облигациям | |

| Итого состояние денежных средств от текущей деятельности | |

| Движение денежных средств от инвестиционной деятельности | |

| Приобретение основных средств | |

| Приобретение нематериальных активов | |

| Поступление выручки от реализации основных средств | |

| Долгосрочные финансовые вложения | |

| Проценты полученные | |

| Итого сумма денежных средств от инвестиционной деятельности | |

| Движение денежных средств от финансовой деятельности | |

| Увеличение задолженности банку | |

| Увеличение задолженности по кредитам банка для работников | |

| Краткосрочные финансовые вложения (списание с баланса) | |

| Поступления от реализации краткосрочных ценных бумаг | |

| Итого сумма денежных средств от финансовой деятельности | |

| Общее изменение состояния денежных средств | |

| Денежные средства на начало года | |

| Денежные средства на конец года | |

Первый этап.

На первом этапе определяется чистый прирост или уменьшение денежных средств, т.е. разница между денежными средствами на начало и конец года.

Второй этап.

На втором этапе определяются чистые денежные средства от операционной деятельности путем пересчета каждого показателя, отражаемого в отчете о прибылях и убытках по методу начисления, в показатель, учтенный по кассовому методу.

В разделе "операционная деятельность" отражаются денежные поступления и выплаты только по основным группам, а именно:

денежные поступления от (1) продажи товаров и услуг и (2) процентов и дивидендов по ссудам и инвестициям;

денежные выплаты по (1) расчетам с поставщиками, (2) расчетам с сотрудниками. (3) операционным расходам, (4) процентам и (5) налогам.

Формула расчета денежных поступлений от покупателей и заказчиков выглядит следующим образом:

| Выручка от реализации | + Уменьшение дебиторской задолженности |

| или | |

| - Увеличение дебиторской задолженности |

Формула расчета денежных выплат по расчетам с поставщиками выглядит следующим образом:

| Выручка от реализации | + Уменьшение дебиторской задолженности | + Уменьшение кредиторской задолженности |

| Или | или | |

| - Увеличение дебиторской задолженности | - Увеличение кредиторской задолженности |

Формула расчета денежных выплат по операционным расходам выглядит следующим образом:

| Операционные расходы (без амортизации) | + Увеличение расходов будущих периодов | + Уменьшение задолженности по начисленным расходам |

| или | или | |

| - Уменьшение расходов будущих периодов | - Увеличение задолженности по начисленным расходам |

Третий этап.

На третьем этапе определяются чистые денежные средства от инвестиционной и финансовой деятельности, главным образом, на основании изменений статей сравнительного бухгалтерского баланса, относящихся к долгосрочным активам и обязательствам, а также исходя из другой информации.

Отчет о движении денежных средств (прямой метод)

| Показатель | Сумма, тыс. руб. (+),(-) |

| 1 . Текущая деятельность | |

| Приток денежных средств (поступления) - всего, в том числе: | |

| выручка от реализации продукции (работ, услуг) | |

| авансы, полученные от покупателей и прочих контрагентов | |

| прочие поступления (от прочих дебиторов, полученные штрафы и др.) | |

| Отток денежных средств - всего, | |

| в том числе: платежи по счетам поставщиков и подрядчиков | |

| выплаты заработной платы (основной и дополнительной) | |

| отчисления в фонды социального страхования и обеспечения | |

| расчеты с бюджетом | |

| авансы выданные | |

| уплата процентов по кредиту | |

| на выдачу подотчетной суммы | |

| прочие выплаты (штрафы и др.) | |

| Итого денежных средств от текущей деятельности | |

| 2. Инвестиционная деятельность | |

| 2.1. Приток денежных средств - всего, | |

| в том числе: выручка от реализации основных средств | |

| проценты полученные | |

| 2.2. Отток денежных средств - всего, | |

| в том числе: приобретение средств долгосрочного использования (машин, оборудования), нематериальных активов | |

| долгосрочные финансовые вложения | |

| 2.3. Итого денежных средств от инвестиционной деятельности | |

| 3. Финансовая деятельность | |

| 3.1. Приток денежных средств - всего, | |

| в том числе: полученные кредиты | |

| выручка от реализации краткосрочных ценных бумаг | |

| 3.2. Отток денежных средств - всего, | |

| в том числе: возврат полученных ранее кредитов | |

| краткосрочные финансовые вложения | |

| 3.3. Итого денежных средств от финансовой деятельности | |

| Общее изменение состояния денежных средств | |

| Денежные средства на начало года | |

| Денежные средства на конец года |

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

| Наименование показателя | Код строки | Сумма | Из нее | ||

| по текущей деятельности | по инвестиционной деятельности | по финансовой деятельности | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Остаток денежных средств на начало года | 010 | Х | Х | Х | |

| 2. Поступило денежных средств - всего | 020 | ||||

| в том числе: | | | | ||

| выручка от продажи основных средств и иного имущества | 040 | ||||

| авансы, полученные от покупателей (заказчиков) | 050 | Х | Х | ||

| бюджетные ассигнования и иное целевое финансирование | 060 | ||||

| Безвозмездно | 070 | ||||

| кредиты полученные | 080 | ||||

| займы полученные | 085 | ||||

| дивиденды, проценты по финансовым вложениям | 090 | Х | |||

| прочие поступления | 110 | ||||

| 3. Направлено денежных | 120 | ||||

| в том числе: | | ||||

| на оплату труда | 140 | Х | Х | Х | |

| отчисления в государственные внебюджетные фонды | 150 | Х | Х | Х | |

| на выдачу подотчетных сумм | 160 | ||||

| на выдачу авансов | 170 | ||||

| на оплату долевого участия в строительстве | 180 | Х | Х | ||

| на оплату машин, оборудования и транспортных средств | 190 | Х | Х | ||

| на финансовые вложения | 200 | ||||

| на выплату дивидендов, процентов по ценным бумагам | 210 | Х | |||

| на расчеты с бюджетом | 220 | Х | |||

| на оплату процентов и основной суммы по полученным кредитам, займам | 230 | ||||

| прочие выплаты, перечисления и т.п. | 250 | ||||

| 4. Остаток денежных средств на конец отчетного периода | 260 | Х | Х | Х | |

Достоинство использования прямого метода состоит в том, что он позволяет оценить общие суммы поступлений и платежей и обращает внимание пользователя на те статьи, которые формируют наибольший приток и отток денежных средств.

Знание конкретных источников поступлений и направлений расходования средств является полезным при оценке структуры денежных потоков с позиции их стабильности, т.е. возможности повторения в будущем. Поэтому информация, полученная при использовании данного метода, может быть полезна при прогнозировании денежных потоков.

Данные о величине поступлений и платежей от текущей деятельности являются более информативными, чем данные только о нетто-результате текущей деятельности (как при косвенном методе) при оценке способности организации обеспечить такой приток денежных средств, который позволяет погасить обязательства перед кредиторами, осуществлять инвестиционную деятельность и выплачивать дивиденды,

В качестве основного недостатка прямого метода обычно называют его трудоемкость.

Кроме того, отражая информацию о суммах поступлений и платежей за период, прямой метод не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах организации.

Косвенный метод фокусирует внимание на различиях между финансовым результатом и чистым денежным потоком организации. При этом косвенный метод выполняет контрольную функцию, поскольку позволяет оценить сбалансированность показателей бухгалтерского баланса, отчета о прибылях и убытках и отчета о движении денежных средств. Косвенный метод прост технически и его достоинством является также возможность построения отчета без привлечения внутренних данных об оборотах по счетам денежных средств организации. Вместе с тем важно учитывать, что надежность информации отчета непосредственно зависит от достоверности отраженного в отчете о прибылях и убытках финансового результата.

Таким образом, и прямой, и косвенный метод обеспечивают пользователя отчета важной информацией. С одной стороны, отчет концентрирует в себе значительную часть данных из других бухгалтерских отчетов: бухгалтерского баланса и отчета о прибылях и убытках (косвенный метод), с другой стороны, он содержит детальное раскрытие информации о суммах поступлений и платежей, что позволяет создать целостную картину финансовых потоков организации.

В качестве предпочтительного варианта можно рекомендовать применение прямого метода с последующей сверкой финансового результата и чистого денежного потока, что позволяет воспользоваться преимуществами обоих методов, делая при этом упор на раскрытие информации о поступлениях и платежах организации.

Другой вариант представления денежных потоков организации, который даст пользователю отчета равноценную информацию, состоит в использовании в качестве основного косвенного метода, но при этом в примечаниях к отчету должны быть раскрыты денежные потоки от текущей деятельности, определенные прямым методом.

Результаты чрезвычайных обстоятельств. С целью повышения достоверности отчета и возможности его использования для прогнозирования будущих потоков денежных средств информация о денежных потоках, связанных с действием чрезвычайных Событий, должна раскрываться отдельно либо в виде самостоятельной строки в отчете, либо в примечаниях к отчету.

В качестве рекомендуемого может быть назван подход, предполагающий выделение денежных потоков, возникающих в результате чрезвычайных событий, в виде отдельной строки отчета, составленного прямым методом, и текстовое раскрытие информации о чрезвычайных обстоятельствах и последствиях их влияния на конечный финансовый результат организации при составлении отчета косвенным методом.

Потоки денежных средств, связанные с действием чрезвычайных событий, должны рассматриваться в зависимости от природы совершения операции соответственно в составе текущей, инвестиционной или финансовой деятельности.

Отражение курсовых разниц. Курсовые разницы, возникающие в результате отражения операций в иностранной валюте, а также в результате пересчета балансовых статей, не являются денежными потоками, но должны быть отражены в отчете, с тем, чтобы обеспечить соответствие показателей, характеризующих величину денежных средств и их эквивалентов в начале и конце периода.

Курсовые разницы отражаются в отчете о движении денежных отдельно от потоков денежных средств от текущей, инвестиционной и финансовой деятельности.

Реформа системы бухгалтерского учета

В течение последних лет в России проводится реформа системы бухгалтерского учета. Две главные задачи реформы: создание отчетности, отвечающей требованиям рыночной экономики (полезность при управлении и финансовом и экономическом анализе); создание отчетности, понятной зарубежным инвесторам (и, соответственно, способствующей их привлечению).

Необходимость проведения реформы, вызвана значительным отличием российских принципов бухучета от стандартов западных стран. Российские стандарты формировались, в основном, во времена командной экономики, и многие принципы, актуальные при старой системе, используются до сих пор.

Большое значение имеет тот факт, что бухгалтерский учет в нашей стране долгое время имел, в основном, налоговую направленность. Сейчас, в переходный период, его нельзя назвать ни налоговым, ни финансовым, так как из современной отчетности трудно получить налоговую или финансовую информацию в чистом виде.

Кратко ситуацию с бухгалтерским учетом можно описать следующим образом. В России: жесткое государственное регулирование - с одной стороны и попытки минимизировать показываемую прибыль для уменьшения налогового бремени – с другой. На Западе - многовариантность правил ведения бухгалтерского учета и оптимизация прибыли. Последнее в большинстве случаев означает решение вопроса, что лучше: показать большую прибыль и компенсировать налоги увеличением рыночной стоимости акций (и повышением привлекательности для инвесторов) или «уменьшить» прибыль, а вместе с ней и сумму налогов, но ухудшить свои показатели в глазах инвесторов и кредиторов.

Проблема, связанная с различием требований государства (точное определение налогооблагаемой базы и суммы налогов) и инвесторов (предоставление справедливой и реальной информации) чаще всего решается с помощью двух систем учета: финансовой и налоговой. Эти системы в основном совпадают. Исключение составляют отдельные моменты, связанные с величиной налогооблагаемой прибыли (различные сроки износа основных средств, затраты, не уменьшающие базу для налога на прибыль и др.).

В марте 1998 года Правительство Российской Федерации приняло Программу реформирования бухгалтерского учета. В Программе намечен большой комплекс мероприятий, цель которых – приведение российской системы бухучета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности (МСФО).

Задачи реформы:

создать систему стандартов учета и отчетности, которые гарантировали бы предоставление полезной информации пользователям, в первую очередь – инвесторам;

обеспечить согласованность реформ с основными тенденциями гармонизации стандартов на международном уровне;

оказать методическую помощь организациям в понимании и внедрении реформированной модели бухгалтерского учета.

При подготовке Программы возник вопрос, что взять за основу: правила бухгалтерского учета конкретной страны или международные стандарты финансовой отчетности, разработанные Комитетом по международным стандартам финансовой отчетности.

Использование МСФО предполагает:

превращение экономики России в органическую составляющую мировой хозяйственной системы (макроэкономическая установка на привлечение иностранных инвестиций, выход российских хозяйствующих субъектов на мировые рынки капитала, совместный бизнес);

возможность использовать мировой опыт формулирования правил, принимаемых большинством государств, для создания в кратчайшие сроки эффективно работающей системы, обеспечивающей потребности рыночной экономики.

МСФО изначально не предназначены для регулирования учета и отчетности в отдельных странах, как и для непосредственного использования на практике. Цель их разработки – гармонизация национальных систем учета и отчетности для повышения потребительских качеств финансовой отчетности хозяйствующих субъектов, в первую очередь – транснациональных корпораций.

В России МСФО целесообразно использовать:

при создании Концепции бухгалтерского учета в рыночной экономике для обеспечения сопоставимости бухгалтерской информации, формируемой российскими и западными компаниями;

в процессе разработки национальных положений (стандартов) по бухгалтерскому учету в качестве отправной точки, образца и критерия соответствия принятой в мире практике.

Данный подход используется большинством экономически развитых стран мира. Неслучайно структура построения положений по бухгалтерскому учету во многом аналогична схеме построения международных стандартов.

Переход к использованию МСФО должен быть постепенным и целенаправленным. Осуществить его «за один день» (или даже за один год) невозможно, так как необходимо провести большое количество специальных мероприятий. В частности, требуются коррективы в законодательстве, прежде всего гражданском и налоговом, а также пересмотр практически всей нормативной базы бухгалтерского учета. Органы, регулирующие учет, должны издать детальные инструкции по внедрению и применению новых положений (стандартов). Налоговым органам потребуется пересмотреть свои подходы к использованию данных бухгалтерского учета и отчетности.

Применение в нашей стране любого признанного в мире решения возможно, если это решение соответствует реальной российской модели рыночной экономики. Иными словами, при использовании международных стандартов финансовой отчетности для создания национальной системы регулирования учета международный опыт должен быть адаптирован к конкретной социально-экономической среде.

Эффективность международных стандартовМСФО не объект для слепого поклонения и принятия. Это эффективный инструментарий, который следует использовать российским предприятиям. Он позволит определить их реальное положение и сообщить эту информацию иностранным инвесторам. Первым шагом к применению международных стандартов в России был официально утвержденный МЦРСБУ (вместе с российскими и иностранными партнерами) перевод МСФО на русский язык (ноябрь 1998 г.).

С точки зрения бизнесмена, который пытается наладить в России производство, реализовать проект или установить партнерские отношения с российским предприятием, МСФО выполняют две важные функции: они позволяют оценить и передать информацию. Прежде чем вложить капитал, инвестор должен оценить степень риска и уметь управлять им. Немаловажный момент – возможность информировать инвесторов и/или высшее руководство о меняющемся финансовом положении предприятия.

В России существуют риски, которые выходят за рамки обычных параметров коммерческого анализа рентабельности. Налоговые обязательства выражены недостаточно четко, и контроль за их исполнением осуществляется нерегулярно. В ходе борьбы за власть в корпорациях могут нарушаться права акционеров. Не выполняются решения международного арбитражного суда, следование которым является главной гарантией для любой иностранной компании, осуществляющей капиталовложения. Другими словами, наблюдается отсутствие качественной отчетности, информационной прозрачности и, в конечном итоге, ответственности.

Это лишь немногие из системных препятствий, с которыми сталкивается инвестор в России. Проекты могут осуществляться и осуществляются успешно, но этот успех во многом связан со специфическими российскими методами ведения бизнеса: использование личных связей, неформальное общение, «стимулирование» участников законными и незаконными способами. Результат применения таких методов не поддается оценке и не отличается стабильностью. В связи с этим большинство успешных проектов носят исключительный характер, а особенности их реализации отражают непредсказуемость российских условий хозяйственной деятельности.

В таких условиях невозможно осуществить накопление значительного капитала. Принятие МФСО этих проблем не снимет, но будет способствовать повышению прозрачности и понятности информации, которую предоставляют предприятия о своей деятельности. Компании, использующие МСФО, смогут найти новые источники капитала и привлечь новых партнеров для повышения своей эффективности. Эти предприятия получат доступ к информации о финансовом состоянии потенциальных иностранных партнеров и дополнительный инструментарий, позволяющий усовершенствовать выбор таких партнеров.

Среди причин, по которым для российских компаний важно использовать МСФО, можно отметить следующие:

любым предприятиям, стремящимся в среднесрочной перспективе привлечь финансовые ресурсы путем продажи акций или получения кредитов, отчетность в соответствии с МСФО предоставит понятную информацию о финансовых показателях за предыдущие периоды, а также значительные преимущества. Возобновление крупного кредитования возможно при использовании высококачественных стандартов. Предприятия, составляющие отчетность согласно МСФО в течение двух и более лет, окажутся первыми претендентами на получение кредитов;

всем российским предприятиям необходимо провести анализ своей коммерческой деятельности с целью повышения ее эффективности в условиях экономического спада. При анализе финансовых результатов именно МСФО (а не российские положения по бухгалтерскому учету) обеспечивают достоверную базу для признания доходов и затрат, оценки активов. Переход на МСФО существенно расширит возможности руководства компаний в области управления и предоставит значительное преимущество перед конкурентами.

ЗаключениеТрадиционно публикуемые отчеты компаний состоят из счета прибылей и убытков, показывающего, между прочим, величину прибыли, произведенной в компании в течение года, и баланса, показывающего размеры и классификацию активов и то, как они финансировались. Кроме того, требуются сравнительные показатели по всем статьям счета прибылей и убытков и баланса. Однако для более полного понимания состояния дел компании, также необходимо определить изменения, произошедшие в активах, обязательствах и капитале в течение года, и их общее воздействие на чистые ликвидные средства.

Другими словами, компания может получать большую прибыль, но не производить значительных денежных средств. Это явное несоответствие объясняется отчетом о движении денежных средств, который показывает динамику денежных средств (или денежного эквивалента) между последовательными балансами. Отчет о движении денежных средств объясняет изменение в чистых ликвидных средствах, состоящих в основном из денежных средств фирмы в банке и в кассе за вычетом прочих заемных средств, подлежащих возврату в течение одного года с отчетной даты.

Из-за важности движения средств для компаний в целом и для пользователей финансовых отчетов в июле 1975 года ASC выпустил стандартное положение бухгалтерского учета. Это стандартное положение (SSAP 10) требовало от всех отчитывающихся лиц с годовым объемом продаж $25,000 и более представлять отчет о движении денежных средств как часть своих проверенных финансовых отчетов. Это было первое стандартное положение, требовавшее дополнения к основным финансовым документам, балансу и счету прибылей и убытков. Однако этот стандарт бухгалтерского учета не определял обязательную форму представления. Напротив, он подтверждал, что разные методы представления могут в равной степени соответствовать условиям, определенным в SSAP 10. Дополнительная сложность состояла в том, что в SSAP 10 не определялось, что понимается под словом "средства".

В свою очередь SSAP 10 был заменен стандартом финансовой отчетности FRS 1, выпущенным ASB (Управлением по бухгалтерским стандартам) в сентябре 1991 года. FRS 1 распространяется на всех отчитывающихся субъектов или учетные периоды, заканчивающиеся 23 марта 1992 года или после. От составления этих отчетов освобождаются мелкие/средние компании, согласно определениям Закона о компаниях. Эти критерии основываются на обороте, валовых активах и среднем количестве служащих.

Цель отчетов о движении денежных средств состоит в том, чтобы одновременно показать способ финансирования деятельности компании и как используются финансовые ресурсы. Выбранная форма должна обеспечивать достижение этой цели. Она должна четко показывать средства, сформированные или израсходованные в результате деятельности компании, и то, как использовано любое превышение ликвидных активов или как финансировался любой дефицит таких активов.

Список литературыНоводворский В.Д. «Бухгалтерская (финансовая) отчетность», М.: ЗАО «Финстатинформ», 2002 г.

Новодворский В.Д., Пономарева Л.В. Бухгалтерская отчетность организации. М.: Бухгалтерский учет, 2003

Палий В.Ф. «Международные стандарты финансовой отчетности», М.: Инфра-М, 2002

Применение международных стандартов финансовой отчетности под ред. А.М. Гершуна. М.: Фонд развития бухгалтерского учета, 2000

Рубинштейн Т.Б. Планирование и расчеты денежных средств фирм и компаний. М.: Ось-89, 2001

Международные стандарты финансовой отчетности: практическое пособие. Хенни ван Грюнинг, Мариус Коэн. М.: МЦРСБУ, 2000

Соловьева О.В. Зарубежные стандарты учета и отчетности: Учебное пособие. М.: Аналитика-Пресс, 2001

Журнал «Главбух», 2002-2003

Еженедельная газета «Экономика и жизнь», 2003

«Аудиторские ведомости», N 3, 2000 «Методика проверки учета денежных средств»

Федеральный закон Российской Федерации от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

Приказ Минфина РФ от 28.06.2000 № 60н «Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации»

Приказ Минфина РФ от 13 января 2000 г. N 4н «О формах бухгалтерской отчетности организации»

Приказ Минфина РФ от 6 июля 1999 г. N 43н Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)

Приказом Минфина РФ от 29 июля 1998 г. N 34н «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ»

Постановление Правительства РФ от 6 марта 1998 г. N 283 «Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности»

Похожие работы

... должен раскрывать информацию о потоках денежных средств и их эквивалентов за период в разрезе текущей (операционной), инвестиционной и финансовой деятельности. Порядок составления отчета о движении денежных средств в международной практике (МСФО № 7) и в отечественной практике по действующей форме № 4 существенно различаются. Наибольшие расхождения связаны с разделением денежных потоков по ...

... по бухгалтерскому учету «Информация об участии в совместной деятельности» ПБУ 20/03 : приказ М-ва финансов РФ от 24.11. 2003 г. – N 105н // «Гарант» или «Консультант Плюс». 7. О формах бухгалтерской отчетности организаций : приказ М-ва финансов РФ от 22.07.2003 г. – № 67н // «Гарант» или «Консультант Плюс». 8. Указания о порядке составления бухгалтерской отчетности : приказ М-ва ...

... отчета о движении денежных средств // Вестник Банка России. – 2008. – №26–27 15 Отчетность по МСФО: формы и основы их формирования // Новая бухгалтерия №3, 2007 16 Сотникова А.В. Отчет о движении денежных средств и приложение к бухгалтерскому балансу (отчетность)/ А.В. Сотникова // Бухгалтерский учет – 2007, №2 Практическое задание ОАО «Гарант». Основным видом деятельности является ...

... следующее: в связи с тем, что прямой и косвенный методы могут, согласно отдельным национальным стандартам, использоваться альтернативно, возникает вопрос - а насколько в принципе отчеты о движении денежных средств различных предприятий (концернов) сопоставимы. Внутренний анализ на основе финансового расчета, который базируется на выплатах и поступлениях средств, дает лучшую возможность оценить ...

0 комментариев