Навигация

Отчеты о движении денежных средств

54597

знаков

0

таблиц

0

изображений

Содержание

Введение

1. Характеристика отчета о движении денежных средств

1.3. Инвестиционная деятельность

Введение. 2

1. Характеристика отчета о движении денежных средств. 4

1.1. Общие требования. 4

1.2. Текущая деятельность. 5

1.3. Инвестиционная деятельность. 7

1.4. Финансовая деятельность. 8

1.5. Порядок заполнения отчета о движении денежных средств в России. 9

1.6. Техника составления отчета о движении денежных средств, его виды и методы расчета. 11

1.7. Составление отчета о движении денежных средств в соответствии с МСФО 14

2. Проблемы подготовки и предоставления бухгалтерской финансовой отчетности 19

2.1. Порядок составления бухгалтерских отчетов. 19

2.2. Порядок и сроки представления бухгалтерской отчетности. 26

2.3. Публичность бухгалтерской отчетности. 28

Заключение. 32

Список литературы.. 34

Введение

Отчет о движении денежных средств в последнее десятилетие стал одним из основных документов бухгалтерской отчетности. Это связано с тем, что для предприятий такой отчет гораздо важнее, чем бухгалтерский баланс и отчет о прибылях и убытках.

Данные, содержащиеся в отчете о движении денежных средств, дополняют информацию бухгалтерского баланса и отчета о прибылях и убытках. Если баланс отражает финансовое положение организации на определенный момент, как правило, на конец отчетного периода, то отчет о движении денежных средств поясняет изменения, произошедшие с денежными средствами организации за отчетный период. Информация о движении денежных средств полезна в качестве базы оценки способности организации привлекать и использовать денежные средства.

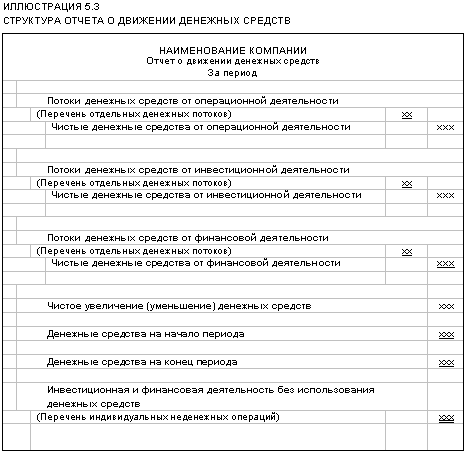

В отчете о движении денежных средств все показатели, характеризующие денежные поступления и выплаты, объединяются в три подраздела: движение денежных средств по текущей, инвестиционной и финансовой деятельности.

Такая группировка потоков денежных средств позволяет отразить влияние каждого из трех направлений деятельности организации на денежные средства. Их суммарное воздействие определяет изменения за период, которое сравнивается с начальным и конечным сальдо денежных средств.

Отчет о движении денежных средств - это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств. Он дает возможность оценить будущие поступления денежных средств, проанализировать способность фирмы погасить свою краткосрочную задолженность и выплатить дивиденды, оценить необходимость привлечения дополнительных финансовых ресурсов. Данный отчет может быть составлен либо в форме отчета об изменениях в финансовом положении (с заменой показателя “чистые оборотные активы” на показатель “денежные средства”), либо по специальной форме, где направления движения денежных средств сгруппированы по трем направлениям: хозяйственная (операционная) сфера, инвестиционная и финансовая сферы.

Подготовка финансовой (бухгалтерской) отчетности - один из важнейших этапов учетно-аналитической работы. На основе открытых данных все партнеры и предприятия получают возможность оценить доходность и риск взаимоотношений с ней, выявить наиболее эффективные и платежеспособные, привлекательные для инвестиций компании. Но не всегда отчетность, подготовленная в соответствии с российским стандартами, является открытой, прозрачной и понятной не только для иностранных инвесторов, но и для других заинтересованных пользователей. Поэтому весьма актуальным является переход России на международные стандарты финансовой отчетности, так как часто привлечение именно иностранных инвестиций в российскую экономику является наиболее важным. В этом, собственно, и состоит проблема подготовки и предоставления бухгалтерской финансовой отчетности.

Это и делает данную тему необходимой к изучению и актуальной в настоящее время, поскольку с данным вопросом сейчас сталкивается все большее и большее число компаний.

Исходя из выше сказанного, цель работы заключается в определении сущности такого элемента финансовой отчетности, как отчета о движении денежных средств, а также особенностей его составления в соответствии с российскими и международными стандартами финансовой отчетности для возможного решения проблемы составления и предоставления бухгалтерской финансовой отчетности.

1. Характеристика отчета о движении денежных средств

1.1. Общие требования

Отчет о движении денежных средств - одна из основных форм финансовой отчетности, в которой суммируется информация о поступлении и выбытии денежных средств компании. Отчет о движении денежных средств дополняет балансовый отчет и отчет о прибылях и убытках. Балансовый отчет отражает финансовое положение компании на определенный момент времени (конец учетного периода), а отчет о движении денежных средств поясняет изменения, произошедшие с одним из компонентов финансовой отчетности - денежными средствами - от одной даты балансового отчета до другой. Отчет о прибылях и убытках отражает результаты деятельности компании за период; и эта деятельность является основным фактором, который изменяет состояние денежных средств, отражаемых в отчете о движении денежных средств. Информация о движении денежных средств предприятия полезна тем, что она предоставляет пользователям финансовой отчетности базу для оценки способности предприятия привлекать и использовать денежные средства и их эквиваленты.

Отчет о движении денежных средств, кроме того, содержит информацию, которая бывает полезна при оценке финансовой гибкости фирмы. Финансовая гибкость - это способность фирмы генерировать значительные суммы денежных средств с тем, чтобы своевременно реагировать на неожиданно возникающие потребности и возможности. Информация о движении денежных средств за прошлые периоды, особенно о движении денежных средств от основной деятельности, помогает оценить финансовую гибкость. Оценка способности фирмы пережить, например, неожиданное падение спроса может включать в себя анализ движения денежных средств от основной деятельности за прошлые периоды. Чем значительнее потоки денежных средств, тем выше окажется способность фирмы выдержать неблагоприятные изменения экономических условий.

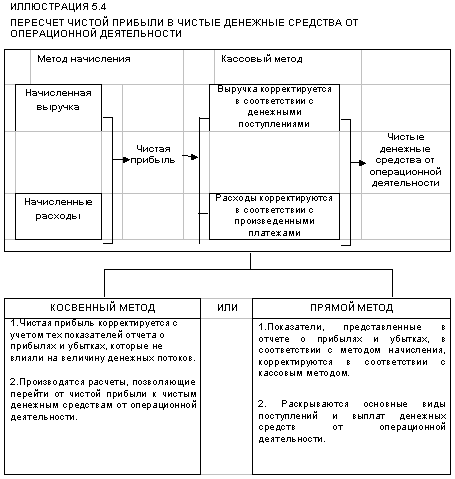

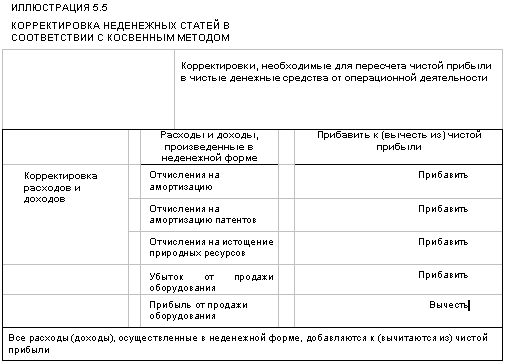

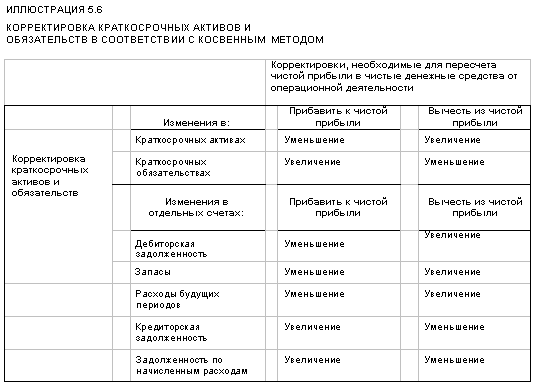

Некоторые инвесторы и кредиторы считают отчет о движении денежных средств полезным при оценке "качества" доходов фирмы. Определение доходов при учете по методу начислений требует множества бухгалтерских проводок, связанных с начислением, отражением сумм, относящихся к будущим отчетным периодам, распределением и оценкой. Такие корректировки и процедуры делают процесс определения дохода более субъективным, чем хотелось бы некоторым пользователям финансовой отчетности. Такие пользователи полагаются на более объективную оценку эффективности, чем чистая прибыль, - на движение денежных средств от основной деятельности. С точки зрения таких пользователей, чем выше этот показатель, тем выше “качество” дохода. [1]

1.2. Текущая деятельность

Текущая деятельность - это деятельность предприятия, приносящая ему основные доходы, а также прочие виды деятельности, не связанные с инвестициями и финансами.

Как правило, основная деятельность фирмы направлена на продажу продукции или предоставление услуг. Движение денежных средств от основной деятельности включает в себя все операции компании, не подпадающие под определение инвестиционной или финансовой деятельности. Например, денежные средства, полученные в результате выигранного судебного иска или в качестве страховых выплат, а также благотворительные выплаты рассматриваются как движение денежных средств от основной деятельности фирмы.

Ниже приводятся примеры денежных поступлений и выплат, относящихся к основной деятельности:

Денежные поступления:

поступления от покупателей за проданные товары или оказанные услуги;

поступления процентных выплат и дивидендов;

прочие поступления, не связанные с инвестиционной или финансовой деятельностью.

Денежные выплаты:

выплаты поставщикам;

выплаты работникам;

выплаты процентов кредиторам;

перечисление налогов в бюджет;

прочие выплаты, не связанные с инвестиционной или финансовой деятельностью.

Для целей составления отчета о движении денежных средств по российским стандартам основная деятельность определяется как деятельность предприятия, преследующая извлечение прибыли в качестве основной цели, либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, например, производство, строительство, сельское хозяйство, торговля и т.д.

С точки зрения Российского законодательства в области бухгалтерского учета и налогообложения определение текущей деятельности того или иного предприятия может не совпадать с подобным определение с точки зрения IAS, что может привести к их неправильной классификации. [2]

1.3. Инвестиционная деятельность

Инвестиционная деятельность заключается в приобретении и продаже внеоборотных активов и других объектов инвестиций, не относящихся к денежным эквивалентам.

Операции фирмы, включающие:

приобретение и продажу материальных внеоборотных активов и нематериальных внеоборотных активов;

приобретение и продажу акций, облигаций и других ценных бумаг (не являющихся денежными эквивалентами);

выдачу ссуд и последующее получение средств, представляют собой основные компоненты ее инвестиционной деятельности.

Соответствующие денежные поступления и выплаты отражаются в разделе инвестиционной деятельности отчета о движении денежных средств.

Сведения о движении денежных средств, связанных с инвестиционной деятельностью, важны, поскольку они отражают расходы, произведенные в отношении ресурсов, которые, как предполагается, создадут в будущем прибыль и движение денежных средств. Ниже приводятся примеры такого движения денежных средств:

Денежные поступления:

поступления от продажи внеоборотных активов, как материальных, так и нематериальных;

поступления от реализации акций, облигаций и других ценных бумаг (кроме денежных эквивалентов);

поступления по ссудам, выплачиваемые заемщиками.

Денежные выплаты:

выплаты, связанные с приобретением внеоборотных активов, как материальных, так и нематериальных;

выплаты, связанные с приобретением акций, облигаций и других ценных бумаг (кроме денежных эквивалентов);

выдача ссуд заемщикам.

Для целей составления отчета о движении денежных средств по российским стандартам инвестиционная деятельность определяется как деятельность предприятия, связанная с капитальными вложениями организации в связи с приобретением земельных участков, зданий и, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т.д. [3]

1.4. Финансовая деятельность

Финансовая деятельность - это деятельность, результатом которой являются изменения в размере и составе собственного капитала и заемных средств предприятия.

Считается, что фирма осуществляет финансовую деятельность, если она получает ресурсы от акционеров, возвращает ресурсы акционерам, берет ссуды у кредиторов, и выплачивает суммы, полученные в качестве ссуды. Движение денежных средств, возникающее в связи с такими операциями, отражается в разделе "Финансовая деятельность" отчета о движении денежных средств. Информация о движении денежных средств, связанных с финансовой деятельностью, важна потому, что она позволяет прогнозировать будущий объем денежных средств, на который будут иметь права поставщики капитала предприятия. Ниже приводятся примеры такого движения денежных средств:

Денежные поступления:

поступления от эмиссии простых и привилегированных акций;

поступления от выпуска облигаций.

Денежные выплаты:

выплаты, связанные с выкупом собственных акций;

выплаты дивидендов;

выплаты, связанные с погашением выпущенных облигаций;

выплаты, производимые арендатором в уменьшение задолженности по финансовому лизингу.

Для целей составления отчета о движении денежных средств по российским стандартам финансовая деятельность определяется как деятельность предприятия, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и других ценных бумаг краткосрочного характера, выбытием ранее приобретенных акций, облигаций и т.п. на срок до 12 месяцев.

Основное различие в определении финансовой деятельности между IAS и российской системой учета заключается в том, что, согласно IAS, финансовая деятельность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. [4]

1.5. Порядок заполнения отчета о движении денежных средств в России

Строка 010 «Остаток денежных средств на начало отчётного периода

Заполняя эту строку, нужно в графе 3 указать остаток денежных средств на 1 января 2003 года. Заполняя эту строку, нужно сложить дебетовое сальдо по счетам 50 «Касса» и 51 «Расчётный счёт».

Движение денежных средств по текущей деятельности

В этом разделе Отчёта организация показывает, сколько денег поступило и выбыло из-за текущей деятельности организации.

Строка 020 «Средства, полученные от покупателей, заказчиков»

По данной строке нужно отразить общую суму поступлений от покупателей и заказчиков. Чтобы отразить выручку, нужно подсчитать кредитовый оборот по счёту 62 «Покупатели и заказчики» в корреспонденции со счетами учёта денежных средств (50 и 51).

Строка 050 «Прочие доходы»

По этой строке указывают денежные средства, которые поступили на финансирование текущей деятельности организации, но не нашли отражения в предыдущих строках. Данные берутся по кредитовому обороту счета 76 «Расчёты с разными дебиторами и кредиторами».

Денежные средства, направленные:

Строка 150 «на плату приобретённых товаров, работ, услуг, сырья и иных оборотных активов»

По строке нужно указать, сколько было перечислено денежных средств на закупку сырья, материалов, топлива, комплектующих изделий, за арендную плату, коммунальные услуги…

Чтобы использовать эту строку, нужно использовать дебетовый оборот по счёту 60 субсчёт «Расчёты за товары, работы, услуги» и данные по дебету счёта 76 «Расчёты с разными дебиторами и кредиторами» в корреспонденции со счетами расчётов (50 и 51).

Строка 190 «На прочие расходы»

По строке отражена сумма, которая перешла в следующий отчётный период.

Строка 200 «Чистые денежные средства от текущей деятельности»

По этой строке нужно указать разницу между поступлением и выбытием денег из-за текущей деятельности организации. Чтобы подсчитать эту величину, нужно сложить показатели всех предыдущих строк без круглых скобок и вычесть все показатели, указанные в круглых скобках. [5]

1.6. Техника составления отчета о движении денежных средств, его виды и методы расчетаПохожие работы

... ность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности. Неденежные операции Многие виды деятельности оказывают влияние на денежные средства и, следова ...

... обобщенной бухгалтерской информации из учетных регистров и Главной книги. Однако требование Методических рекомендаций о порядке формирования бухгалтерской отчетности организации существенно упрощает процедуры консолидации при составлении сводного отчета о движении денежных средств, так как одни и те же обороты в иностранной валюте, независимо от даты их валютирования (проведения их банками ...

... • Денежные потоки, показывающие увеличение операционного потенциала компании, и отдельно должны раскрываться денежные потоки, которые представляют его поддержание. 2. Сравнение «Отчета о движении денежных средств» по российским и международным стандартам Сопоставим требования отечественного законодательства и МСФО к представлению отчета о движении денежных средств. Сразу же отметим, что в ...

... отдельной таблице, которая приводится в приложении к бухгалтерской отчетности или в пояснительной записке. Требование по раскрытию подобной информации не является обязательным в российском законодательстве. В МСФО 7 «Отчет о движении денежных средств» требование к раскрытию подобной информации является одним из главных. При расчете денежного потока в форме №4 « Отчете о движении денежных средств» ...

0 комментариев