Навигация

Организация заседаний совета

30335

знаков

2

таблицы

0

изображений

2.3. Организация заседаний совета

В связи с невысокой частотой заседаний возрастают требования к интенсивности и к результативности работы членов совета.

Каждое заседание должно быть посвящено одному краткосрочному вопросу, одному – стратегическому.

Не стоит забывать о дисциплинирующем правиле: на каждом заседании необходимо доводить до сведения членов совета информацию о выполнении предыдущих решений

Также необходимо организовывать заседания совета в "режиме максимального погружения" его членов в проблематику рассматриваемых вопросов.

Возможно, в регламенте заседания имеет смысл отводить на углубленное рассмотрение вопросов больше времени: квартальные отчеты - 1-1,5 ч, стратегические вопросы - 1,5-2,5 ч, годовые вопросы - примерно 1,5-2 ч. Прочие вопросы - до 1 ч.

Общая продолжительность заседания составит примерно 5-7 часов.

На заседания, посвященные специальным вопросам, рекомендуется приглашать тщательно подобранных и имеющих авторитет по соответствующим темам внешних экспертов: ученых, преподавателей, практиков.

Это позволит создать при АО некое подобие "независимого экспертного совета", и сохранить при этом конфиденциальность.

2.4. Подготовки вопросов к заседаниям совета директоров

Особую роль в подготовке вопросов отводят секретарю совета, которому должна быть оказана соответствующая поддержка.

Основные принципы подготовки материалов:

Подготовка всех материалов в электронной форме, позволяющая оперативно пересылать их по электронной почте Своевременность подготовки материалов. Полнота представленных материалов. Недопустимо, чтобы докладчик на заседании достаточность) материалов. Несолидно, когда докладчик перегружает членов совета непринципиальными деталями. Аналитичность материалов. Материалы должны подаваться в форме, облегчающей анализ. Несолидно, когда данные отчета невозможно сравнить с планом и с базовым периодом. Грамотное оформление. Несолидно, когда членам совета раздают листочки, из которых непонятно к какому вопросу повестки относится материал и кто его автор. Наличие проекта решения совета директоров по вопросу. Формулировка проекта решения должна не только указывать на "принятие к сведению", но и содержать рекомендации исполнительному органу.Применение вышеперечисленных принципов позволит сформировать "регулярный" план работы совета.

Глава III

Практика: «Максимализация рыночной стоимости компании, как основной критерий эффективности вертикальной интеграции (на примере ОАО НК «Лукойл»)

Важнейшим критерием эффективности проводимой компанией вертикальной интеграции является ее способность в процессе дальнейшего функционирования в долгосрочном плане создавать стоимость. Вертикально интегрированная акционерная компания должна получать отдачу на инвестированный капитал, т.е. рентабельность вложенного капитала должна быть равна или быть больше затрат на привлечение капитала. В противном случае компания уничтожает стоимость.

Метод дисконтированных денежных потоков (Disconted Cash Flow – DCF) создает полную картину всех факторов, влияющих на стоимость компании. При оценке будущих денежных потоков предприятия учитывается ставка дисконта, отражающая присущий ему риск.

Дополнительным критерием служат рентабельность инвестированного капитала относительно средневзвешенных затрат на капитал и темпы роста компании.

До тех пор, пока рентабельность вложенного капитала превосходит средневзвешаные затраты на капитал, являющийся ставкой дисконта, равняющий для денежного потока, более высокие темпы роста ведут к созданию большей стоимости.

Рентабельность инвестированного капитала и доля прибыли, которую компания направляет на свое развитие, служит основой формирования свободного денежного потока, а его величина влияет на стоимость акционерной компании. Этот показатель является важным для анализа прежде всего потому, что в нем отражается логическая согласованность между числителем и знаменателем, например, если включить какой-то актив в инвестированный капитал, то доход, связанный с этим активом, должен входить в NOPLAT.

Рентабельность инвестированного капитала (ROIC) определяется следующим образом: ROIC =NOPLAT/IC (1.1.) где IC – инвестированный капитал; NOPLAT – средний (нормализованный) уровень чистой операционной прибыли – все не учтенные при ее исчислении налоговые платежи.

NOPLAT является показателем чистой операционной прибыли компании от основной деятельности за вычетом скорректированных налогов. Этот показатель получают на основе показателей EBIT – это прибыль от основной деятельности, которую компания получила бы, не имея она долга. При расчете EBIT вычитают амортизацию основных средств.

IC представляет собой сумму оборотных средств в основной деятельности, чистых основных средств и чистых прочих активов.

В развитых странах оценка эффективности инвестиций основывается на определении денежных потоков предприятия (cash flow) т.е. реальных денежных поступлений (cash inflow) и денежных расходов (cash outflow). Краеугольным камнем экономического анализа является прогнозирование денежных потоков предприятия, а не прибыль от деятельности.

Следовательно, важнейшей задачей руководства предприятия является контроль за реальными денежными суммами, привлекаемыми из бизнеса, а для серьезного анализа и долгосрочного прогнозирования – разработка концепции эффективности бизнеса, по которой можно с достаточной степенью точности определить будущие денежные потоки.

Поэтому оценку эффективности бизнеса следует производить на основе фактических денежных поступлений и отчислений, т.е. денежных потоков за конкретный период времени, а в целях обеспечения сопоставимости разновременных платежей использовать дисконтирование денежных потоков по ставке требуемой, минимально приемлемой доходности на вложенный капитал – по определенной ставке дисконта.

Свободный денежный поток компании (FCF) – это ее реальный денежный поток от основной деятельности, т.е. суммарный посленалоговый денежный поток, формируемый компанией, на который могут претендовать кредиторы и акционеры.

FCF=TCF-TI, где TCF – валовый денежный поток, (1.2)

TI – валовые инвестиции.

FCF = (NOPLAT+A) - (ChWC + CapEx) = NOPLAT – NI, (1.3)

где NOPLAT – средний (нормализованный) уровень чистой операционной прибыли – все не учтенные при ее исчислении налоговые платежи, изымаемые из денежных потоков фирмы; А – амортизация;

ChWC – прирост оборотных средств;

NI – чистые инвестиции.

Особую роль в формировании стоимости компании играют ожидания, связанные с будущим созданием стоимости.

Очень важно правильно определить свободный денежный поток, чтобы ни в коем случае не допустить несоответствия между денежным потоком и ставкой дисконтирования, используемой для расчета стоимости компании.

Перечислим основные экономические показатели, необходимые для расчета свободного денежного потока:

1. Валовый денежный поток – это совокупный поток денежных средств, создаваемый компанией,. Сумма, доступная для реинвестирования в поддержание и развитие бизнеса.

2. Изменение оборотных средств – это сумма, которую компания инвестирует в операционные оборотные средства за период. Рабочий капитал равен разнице между чистым текущим активом (текущие активы – сумма денежных средств и краткосрочных финансовых вложений) и чистыми текущими пассивами (текущие пассивы – краткосрочные кредиты и займы).

3. Капитальные затраты – расходы на приобретение новых и замещение старого недвижимого имущества, производственных помещений и оборудования (т.е. долгосрочных материальных активов). Величину капитальных затрат можно расчитать, пользуясь балансом и отчетом о прибылях и убытках, как прирост чистых основных средств плюс амортизационные отчисления за период.

Похожие работы

... , что и относит данный тип дивидендной политики к категории консервативной, минимизирующей риск снижения финансовой устойчивости предприятия из-за недостаточных темпов прироста собственного капитала акционерного общества. Политика стабильного минимального размера дивидендов с надбавкой в отдельные периоды (или политика "экстра-дивиденда") по весьма распространенному мнению представляет собой ...

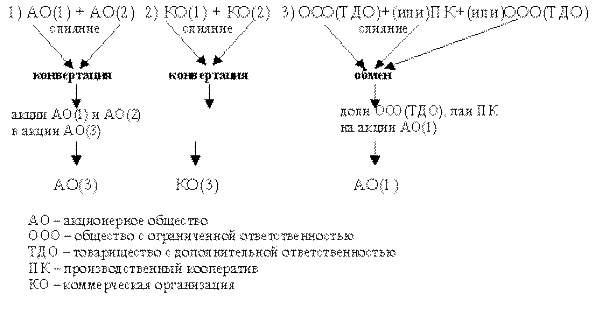

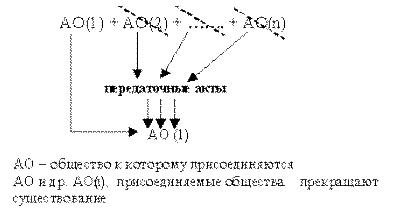

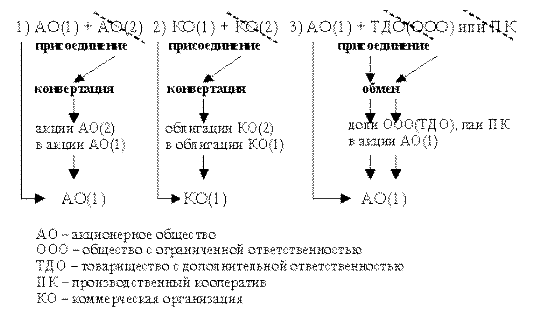

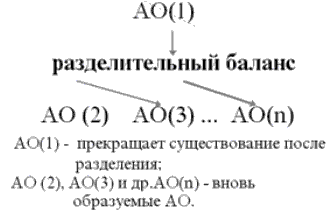

... , либо в действующие нормативные акты будут внесены соответствующие изменения. Довольно часто на практике возникают споры, связанные с основаниями и сроками конвертации ценных бумаг при реорганизации акционерных обществ в форме разделения. Согласно п.6.1. Стандартов эмиссии ценных бумаг при реорганизации коммерческих организаций однозначно закреплено, что ценные бумаги коммерческой организации, ...

... созыве учредительной конференции кворума не будет,акционерное общество считается несостоявшимся.Голосование на учредительной конференции проводится по принципу : одна акция-один голос.Решения о создании акционерного общества,об избрании совета акционерного общества (наблюдательного совета),исполнительных и контрольных органов акционерного общества и о предоставлении льгот учредителям за счет ...

... в контрольный совет. - Составление отчета за истекший финансовый год и отчета для инспектора-контролера. - Разработка предложений по рациональному использованию балансовой прибыли акционерного общества с последующей их защитой на общем собрании. - Тщательное и добросовестное исполнение функций по управлению делами и финансами общества. Поддержание конкурентоспособности на достаточном уровне. ...

0 комментариев