Навигация

2. Расчёты по инкассо

Правовая база – международный документ, исследуемый унифицированными правами по инкассо. Документ носит рекомендуемый характер.

Различают следующие формы:

- Чистое инкассо (поставляются только финансовые документы)

- Документ инкассо (не только платёжный, но и другие документы)

Определяются контрактом, какие документы должны быть выставлены. Различают с предварительным и последующим акцептом для повышенной надёжности.

Может быть предусмотрена предварительная банковская гарантия.

Акцепт – это соглашение об оплате инкассо предварительным концептом и с предварительной гарантией.

|

|

|

|

|

|

|

|

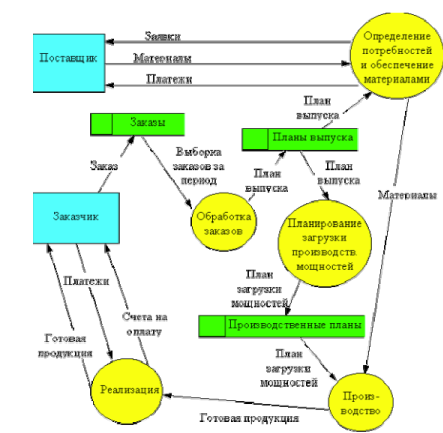

| БАНК ЭКСПОРТЁРА |

| БАНК ИМПОРТЁРА |

![]()

![]()

![]()

![]()

![]()

|

Заключение контракта Импортёр даёт поручение выдать банку деньги (гарантийные платежи) Уведомление о платёжеспособности импортёра Банк экспортёра уведомляет своего клиента о платёжеспособности импортёра Передача товара перевозчика для отгрузки Передача документов экспортёра в свой банк Передача документов в банк импортёра Передача документов импортёру для акцепта (идёт проверка документов, и если всё в порядке, то соглашаются с акцептом; сначала акцепт потом оплата) Передача акцептированных документов Перевод денежной суммы в банк экспортёра Банк импортёра возвращает документы, в том числе аналогичные счета. Уведомление экспортёра о начислении денег Поручение товара у перевозчика по доставленным документам.

Преимущество: это повышение надёжности операции, в частности экспортёр должен быть уверен в том, что перевозчик не выдаёт товар импортёру, пока тот не предоставит платёжный документ.

В то же время импортёр заранее может проверить документы качества и количества товара.

Недостаток: повышение срока расчёта, более долгая операция по оплате комиссионных банку.

Для того чтобы высокий объём расчёта может применяться форма инкассо с последующим акцептом документов: как только банк импортёра получает документы, сразу производится оплата счетов. При этом за импортёром в течение согласованного срока остаётся право возвратить сумму из банка экспортера, если в конечном итоге он документ не акцептовал. (10 дней). Если в этот срок поступления отказ от импортёра, то деньги автоматически переводятся в банк импортёра.

Расчёты по инкассо – есть инструкция банка для совершения соответствующей операции. Такая форма расчёта в целом предпочтительна для импортёра.

Похожие работы

... . Становление рыночной экономики в России породило ряд проблем. Одной из таких проблем является обеспечение безопасности бизнеса. На фоне высокого уровня криминализации общества, проблема безопасности любых видов экономической деятельности становится особенно актуальной. Информационная безопасность среди других составных частей экономической безопасности (финансовой, интеллектуальной, кадровой, ...

... Неоклассическая модель Экономисты называют общепринятую интерпретацию несоциалистичес-кой экономической системы неоклассической моделью. Представители других отраслей науки называют ее экономической теорией. Ее принципиальные истоки восходят к книге Адама Смита «Богатство наций», вышедшей в 1776 году. В первой половине прошлого столетия идеи А. Смита подвергались дальнейшему ...

... регулирования в области распределения сво-дится к проблеме соотношения между эффективностью и равенством (единство и различие позитивной и нормативной Э.Т.). Оценочные суждения являются основой нормативной экономической теории, цель которой описать идеальные модели общественного устройства. Позитивная Э.Т. изучает уже существующие системы отношений. Государственное регулирование экономики ...

... фирмы. Бизнес как вид организационной деятельности: на макроуровне его определяют составляющие и сама система бизнеса, а именно субъекты, компоненты и то, что их объединяет — интегративные качества (рис.1); на микроуровне — это организационно-управленческие основы предпринимательской деятельности (рис.1); 3.Предпринимательство как социально-личностная, организационно-управленческая и ...

0 комментариев